DeFi-Steuern im Vereinigten Königreich: Was Sie tatsächlich schulden

Die DeFi-Steuer im Vereinigten Königreich ist derzeit einer der am meisten missverstandenen Bereiche der persönlichen Finanzen. Millionen von Menschen halten Kryptowährungen, verdienen Staking-Belohnungen, handeln mit NFTs und sammeln Airdrops, ohne jemals zu fragen, was HMRC davon hält. Die kurze Antwort lautet, dass HMRC sehr wohl eine Meinung hat, diese ist detailliert, und sie zu ignorieren ist keine Option. Egal, ob Sie letztes Jahr Token in einen Liquiditätspool verliehen oder einfach nur ETH gestaked und die Belohnungen vergessen haben – jedes dieser Ereignisse hat wahrscheinlich steuerliche Konsequenzen. Dieser Leitfaden führt durch die wichtigsten DeFi-Aktivitäten, wie HMRC sie kategorisiert und was Sie tun müssen, bevor Ihre Selbstveranlagungsfrist abläuft. Nichts davon ist Rechtsberatung, aber es deckt den Rahmen ab, den Sie benötigen, um Ihre Position zu verstehen.

Wie HMRC DeFi-Steuer allgemein angeht

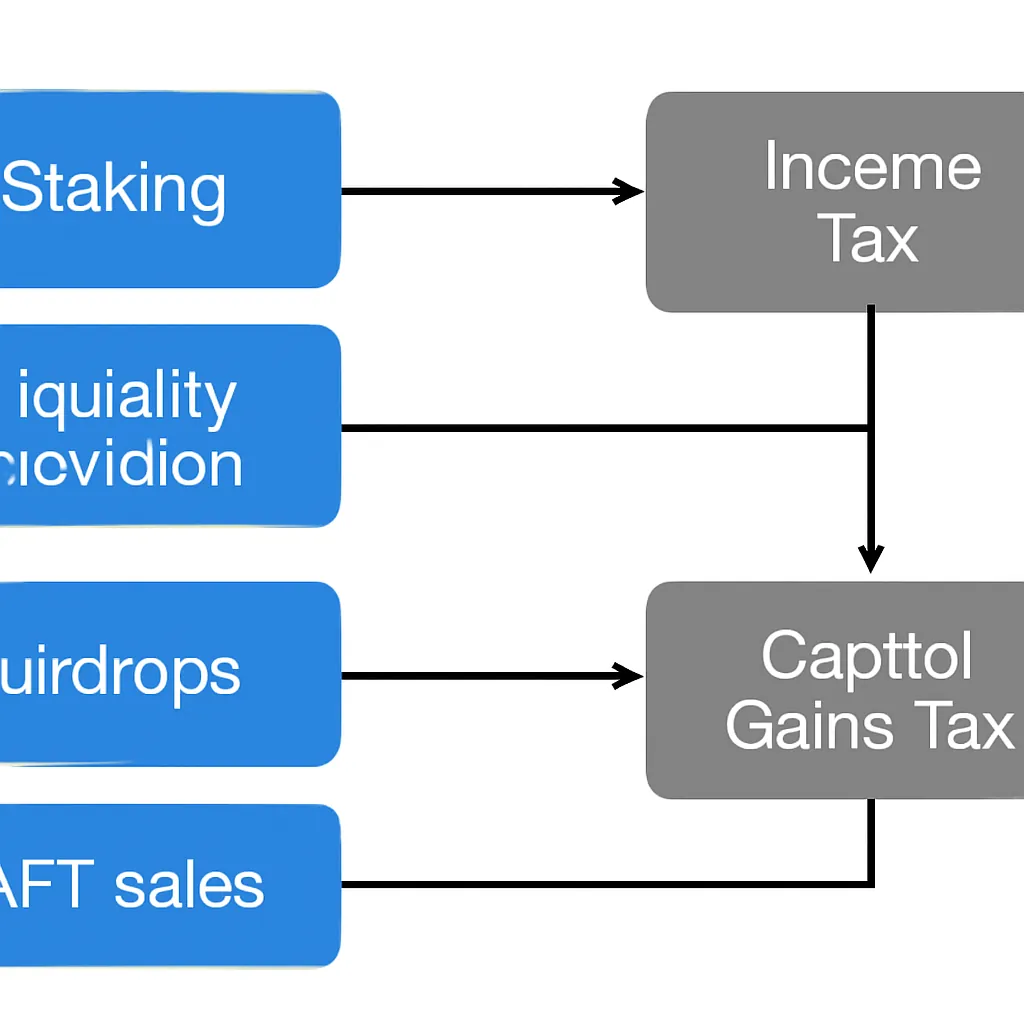

HMRC behandelt Kryptowährungen nicht als Währung. Die meisten Krypto-Assets werden als Kapitalanlagen behandelt, ähnlich wie Aktien oder Immobilien. Diese einzelne Tatsache prägt fast alles, was folgt. Wenn Sie ein Krypto-Asset veräußern, tätigen Sie eine Kapitalveräußerung für die Kapitalertragssteuer. Wenn Sie Kryptowährungen als Einkommen erhalten, sei es durch Staking, Lending oder einen Airdrop, möchte HMRC in der Regel Einkommenssteuer erheben.

HMRC allgemeiner Ansatz zu Krypto

Die Herausforderung bei DeFi besteht darin, dass viele Transaktionen die Grenze zwischen beiden verwischen. Das Wrapping eines Tokens, die Einzahlung in ein Protokoll oder der Erhalt eines Liquiditätspool-Tokens im Austausch gegen Ihre zugrunde liegenden Vermögenswerte kann eine Veräußerung beinhalten, selbst wenn Sie nie einen Pfund angefasst haben. Das HMRC-Handbuch zu Krypto-Assets ist die maßgebliche Referenz und stellt klar, dass der wirtschaftliche Gehalt über die Form geht. Wenn die wirtschaftliche Realität einer Transaktion darin besteht, dass Sie einen Vermögenswert aufgegeben und einen anderen erhalten haben, hat wahrscheinlich eine Veräußerung stattgefunden, unabhängig davon, wie das Protokoll es nennt.

Es gibt auch eine praktische Dimension der Aufzeichnungspflicht. HMRC erwartet, dass Sie den Pfund-Sterling-Wert jedes Krypto-Eingangs und jeder Veräußerung zum Zeitpunkt des Geschehens kennen. Für aktive DeFi-Nutzer kann das Hunderte oder Tausende einzelner Datenpunkte in einem einzigen Steuerjahr bedeuten. Das Führen genauer Aufzeichnungen von Anfang an ist viel einfacher, als sie später zu rekonstruieren.

Aufzeichnungspflichten und Übersichtstabelle

Die folgende Tabelle fasst die allgemeine steuerliche Behandlung der häufigsten DeFi-Aktivitäten zusammen.

| Aktivität | Wahrscheinliche steuerliche Behandlung | Steuerkategorie |

|---|---|---|

| Erhaltene Staking-Belohnungen | Steuerpflichtig als Einkommen bei Erhalt | Einkommenssteuer |

| Späterer Verkauf von Staking-Belohnungen | Veräußerung eines Kapitalvermögens | Kapitalertragssteuer |

| Einzahlung in Liquiditätspool | Mögliche Veräußerung der zugrunde liegenden Token | Kapitalertragssteuer |

| Belohnungen aus Liquiditätspool | Steuerpflichtig als Einkommen bei Erhalt | Einkommenssteuer |

| Erhaltener Airdrop | Steuerpflichtig als Einkommen, wenn mit Dienstleistungen verbunden | Einkommenssteuer oder Kapitalertragssteuer bei Veräußerung |

| NFT-Verkauf | Veräußerung eines Kapitalvermögens | Kapitalertragssteuer |

| Krypto-Handel (Kaufen und Verkaufen) | Veräußerung bei jedem Verkauf oder Tausch | Kapitalertragssteuer |

Steuer auf Krypto-Staking: Ist Staking im Vereinigten Königreich steuerpflichtig?

Ja, Staking ist im Vereinigten Königreich steuerpflichtig, und die Frage, ob Staking steuerpflichtig ist, taucht ständig auf. HMRC vertritt die Position, dass Staking-Belohnungen im Allgemeinen als sonstige Einkünfte zum Zeitpunkt des Erhalts steuerpflichtig sind. Der Pfund-Sterling-Wert der Token an dem Tag, an dem sie in Ihrer Wallet landen, ist der Betrag, den Sie als Einkommen angeben. Dieses Einkommen wird dann Ihre Kostenbasis für die Token. Wenn Sie diese Token schließlich verkaufen oder tauschen, unterliegt jeder Gewinn über diesem ursprünglichen Einkommenswert der Kapitalertragssteuer.

Staking-Belohnungen als sonstige Einkünfte

Es gibt eine Nuance, die es wert ist, verstanden zu werden. HMRC unterscheidet zwischen Staking, bei dem Sie aktiv eine Dienstleistung für ein Netzwerk erbringen, und Situationen, in denen die Vereinbarung eher einem Darlehen oder Sparprodukt ähnelt. Für die meisten privaten Staker, die Plattformen oder natives Protokoll-Staking nutzen, gilt die Kategorie der sonstigen Einkünfte. Wenn Ihre Staking-Aktivität so umfangreich und organisiert wäre, dass sie einen Gewerbebetrieb darstellt, verschieben sich die Regeln hin zu gewerblichen Einkünften, die andere Freibeträge und Vergünstigungen mit sich bringen. Nur sehr wenige einzelne private Teilnehmer erreichen diese Schwelle.

Berechnung und häufiger Fehler

Die Berechnung der Steuer auf Krypto-Staking umfasst daher zwei Schritte: die Erfassung des Einkommenswerts bei Erhalt und die Nachverfolgung der späteren Veräußerung beim Verkauf. Das Versäumnis, das Einkommen bei Erhalt zu erfassen, ist der häufigste Fehler, weil die Leute erst an Steuern denken, wenn sie verkaufen. Zu diesem Zeitpunkt sind das ursprüngliche Erhaltedatum und der Wert möglicherweise schwer zu rekonstruieren.

Wie DeFi-Belohnungen über einfaches Staking hinaus besteuert werden

Zu verstehen, wie DeFi-Belohnungen besteuert werden, bedeutet, über das Staking hinauszugehen und Lending, Yield Farming und Liquiditätsbereitstellung zu betrachten. Jede Aktivität hat ihre eigene Beschaffenheit unter den HMRC-Regeln.

Behandlung von Kreditvergabe und Yield Farming

Wenn Sie Token in ein Lending-Protokoll einzahlen und zinsähnliche Renditen erhalten, spiegelt HMRCs Ansatz weitgehend die Staking-Analyse wider: Einkommen bei Erhalt, Kapitalgewinn oder -verlust bei späterer Veräußerung. Die entscheidende Frage ist immer, ob die Vereinbarung eine Veräußerung der zugrunde liegenden Token beinhaltet. Wenn die Einzahlung Ihrer Token in ein Protokoll bedeutet, dass Sie sie rechtlich im Austausch gegen einen Empfangs-Token oder Pool-Token übertragen, wird HMRC dies wahrscheinlich als Veräußerung der ursprünglichen Token betrachten. Der Empfangs-Token wird zu einem neuen Vermögenswert, der zum Marktwert am Tag der Transaktion erworben wurde.

Komplexität und professionelles Urteilsvermögen

Yield farming verschärft dies noch. Ein typischer Yield-Farming-Zyklus könnte das Einzahlen von Token A, den Erhalt von LP-Tokens, das Staken dieser LP-Tokens in einem Belohnungsvertrag, den Erhalt von Token B als Belohnung und das spätere Abheben aller Mittel umfassen. Jeder Schritt kann ein steuerpflichtiges Ereignis darstellen. Die enorme Komplexität ist der Grund, warum viele britische DeFi-Nutzer unwissentlich innerhalb eines Jahres nicht gemeldete Gewinne und Einkünfte ansammeln, ohne es zu bemerken.

HMRC hat keine erschöpfenden Leitlinien veröffentlicht, die jede DeFi-Protokollstruktur abdecken, daher schließen professionelles Urteilsvermögen und sorgfältige Aufzeichnungen die Lücke. Das übergeordnete Prinzip bleibt: Wenn der wirtschaftliche Gehalt eines Ereignisses wie Einkommen aussieht, melden Sie es als Einkommen; wenn es wie eine Veräußerung aussieht, melden Sie es als Kapitalereignis.

Crypto Airdrop Steuer: Was HMRC erwartet

Die Crypto-Airdrop-Steuer in Großbritannien hängt davon ab, warum Sie den Airdrop erhalten haben. HMRC unterscheidet zwischen Airdrops, die Ihnen einfach geschenkt werden, ohne dass eine Gegenleistung erwartet wird, und Airdrops, die als Belohnung für eine Handlung erfolgen, sei es das Halten eines bestimmten Tokens, das Erledigen einer Aufgabe oder die Teilnahme an einem Protokoll.

Unterscheidung zwischen Geschenk- und Belohnungs-Airdrops

Wenn der Airdrop ein einfaches Geschenk ohne Bedingungen ist, hat HMRC angedeutet, dass er zum Zeitpunkt des Erhalts möglicherweise nicht als Einkommen steuerpflichtig ist. Stattdessen gehen die Token mit einem Null- oder vernachlässigbaren Kostenbasis in Ihren Bestand ein, und jeder Gewinn bei der Veräußerung unterliegt vollständig der Kapitalertragsteuer. Wenn der Airdrop mit von Ihnen erbrachten Dienstleistungen oder durchgeführten Handlungen zusammenhängt, behandelt HMRC den fairen Marktwert zum Zeitpunkt des Erhalts als sonstiges Einkommen, und Sie zahlen sofort Einkommensteuer auf diesen Wert.

Praktische Auswirkungen und Tabelle

In der Praxis ist die Unterscheidung von großer Bedeutung. Ein Protokoll, das Token an Wallets airdroppt, die während eines bestimmten Zeitraums mit ihm interagiert haben, belohnt wahrscheinlich vergangenes Verhalten. Dies ist die Kategorie, die HMRC am genauesten als Einkommen prüfen würde. Eine völlig zufällige Werbeausschüttung ohne Teilnahmeverpflichtung fällt eher in die reine Kapitalkategorie, obwohl auch dann das Problem der Kostenbasis bedeutet, dass Ihre spätere Veräußerung einen großen Gewinn auslösen könnte.

| Airdrop-Typ | Einkommensteuer bei Erhalt? | Kapitalertragsteuer bei Veräußerung? |

|---|---|---|

| Kostenloses Geschenk, keine Teilnahme erforderlich | Nein (Null-Kostenbasis gilt) | Ja, auf den gesamten Veräußerungserlös |

| Belohnung für Dienstleistungen oder Aktivität | Ja, auf den Marktwert bei Erhalt | Ja, auf jeden Gewinn über dem Einkommenswert |

NFT-Steuer und Crypto-Handelssteuer in Großbritannien

Die NFT-Steuer folgt der gleichen Logik der Kapitalertragsteuer, die auch für andere Krypto-Assets gilt. Der Kauf eines NFTs und der spätere Verkauf zu einem höheren Preis als dem Kaufpreis führt zu einem steuerpflichtigen Gewinn. Der Gewinn wird in Pfund Sterling berechnet, unter Verwendung des Sterling-Äquivalents Ihrer Anschaffungskosten und Ihres Veräußerungserlöses an den jeweiligen Daten. Wenn Sie ein NFT gemintet und dafür Gas-Gebühren bezahlt haben, sind diese Gebühren in der Regel Teil Ihrer Kostenbasis. Wenn Sie ein NFT verkauft und eine Plattformgebühr bezahlt haben, mindert diese Gebühr Ihren Veräußerungserlös.

NFT-Tausch und Bewertungsherausforderungen

Komplizierter wird es, wenn NFTs als Belohnungen erhalten, verschenkt oder gegen andere NFTs getauscht werden, anstatt gegen Fiat-Währung verkauft zu werden. Ein Tausch eines NFTs gegen ein anderes ist immer noch eine Veräußerung des ersten NFTs zum Marktwert. Wenn Sie den Marktwert eines NFTs nicht ermitteln können, weil es illiquide oder einzigartig ist, müssen Sie die bestmöglichen Informationen über den fairen Wert verwenden, zu denen auch Daten zum Floor-Preis zum Zeitpunkt der Transaktion gehören können.

Krypto-Handelssteuer und Aktienpooling

Die Crypto-Handelssteuer umfasst jeden Tausch, Verkauf oder Umtausch von Krypto-Assets, nicht nur Umwandlungen in Sterling. Der Tausch von Bitcoin gegen Ethereum ist beispielsweise eine Veräußerung von Bitcoin zum Sterling-Wert des an diesem Tag erhaltenen Ethereum. Die britischen Regeln zur Zusammenfassung von Beständen (Share Pooling) gelten für Krypto, was bedeutet, dass Ihre Kostenbasis als Durchschnitt über alle Erwerbe desselben Tokens berechnet wird, mit spezifischen Regeln für Rückkäufe desselben Vermögenswerts am selben Tag und innerhalb von dreißig Tagen, die einfache Bed-and-Breakfasting-Strategien verhindern.

Der jährliche Freibetrag und die Selbstveranlagung

Jede Privatperson in Großbritannien hat einen jährlichen Freibetrag für die Kapitalertragsteuer. Gewinne innerhalb dieser Schwelle sind nicht steuerpflichtig. Gewinne darüber hinaus werden mit den für Kapitalvermögen geltenden Sätzen besteuert, die je nachdem, ob Sie ein Grund- oder Höhersatzsteuerzahler sind, variieren. Einkünfte aus Staking, Airdrops und DeFi-Belohnungen zählen zu Ihrem Gesamteinkommen für das Jahr und können Sie in eine höhere Steuerklasse bringen.

Selbstveranlagung und Meldepflichten

Sie müssen Krypto-Gewinne und Krypto-Einkünfte über die Selbstveranlagung (Self Assessment) melden. Wenn Sie zuvor noch keine Selbstveranlagungserklärung eingereicht haben, müssen Sie sich möglicherweise bei HMRC registrieren. Krypto-Einkünfte und -Gewinne sollten auch dann offengelegt werden, wenn Sie im Laufe des Jahres keine Umwandlung in Sterling vorgenommen haben. Die Frist für die Online-Selbstveranlagung ist der 31. Januar nach dem Ende des betreffenden Steuerjahres. Verspätete Einreichung und verspätete Zahlung führen zu Strafen und Zinsen.

Schwellenwerte für die Meldepflicht

Ein praktischer Hinweis: Selbst wenn Ihre Gesamtgewinne unter dem jährlichen Freibetrag liegen, müssen Sie sie möglicherweise dennoch melden, wenn Ihre gesamten Veräußerungserlöse im Jahr einen bestimmten Schwellenwert überschritten haben. Es ist wichtig, den aktuellen Schwellenwert jedes Jahr zu überprüfen, bevor Sie sich entscheiden, keine Erklärung einzureichen, da die Regeln für die Meldepflicht nicht mit den Regeln darüber identisch sind, ob tatsächlich Steuern geschuldet werden.

| Steuerkategorie | Satz für Grundsatzsteuerzahler | Satz für Höher-/Zusatzsatzsteuerzahler |

|---|---|---|

| Kapitalertragsteuer auf Krypto | Niedriger Satz | Höherer Satz |

| Einkommensteuer auf Staking-/DeFi-Belohnungen | 20% | 40% oder 45% |

Beispielszenario

Um zu veranschaulichen, wie dies in der Praxis funktioniert, betrachten Sie das folgende Szenario:

Priya ist eine Softwareentwicklerin mit Sitz in London, die sich seit zwei Jahren in DeFi engagiert. Während des letzten Steuerjahres hat sie ETH gestaked und monatlich Staking-Belohnungen erhalten, einer dezentralen Börse Liquidität bereitgestellt und LP-Token sowie Handelsgebühren-Belohnungen erhalten und zwei NFTs verkauft, die sie früher im Jahr gekauft hatte. Sie erhielt auch einen Governance-Token-Airdrop von einem Protokoll, das sie regelmäßig nutzte.

Priya ging davon aus, dass sie nur Steuern schuldete, wenn sie Kryptowährung in Pfund Sterling umwandelte. Sie hatte ihre Staking-Belohnungen nicht als Einkommen gemeldet, die Einzahlung in den Liquiditätspool nicht als Veräußerung betrachtet und den Airdrop überhaupt nicht erfasst. Als sie begann, CryptaTax zu verwenden, um ihre Wallet-Transaktionen zu importieren, identifizierte die Software jedes steuerpflichtige Ereignis, wies mit historischen Kursdaten Pfund-Sterling-Werte zu und trennte Einkommensereignisse automatisch von Kapitalereignissen. Das Ergebnis war eine klare Aufschlüsselung, die sie direkt in ihre Selbstauskunft einfügen konnte, mit einer Aufzeichnungskette, die sie HMRC auf Anfrage vorlegen konnte. Was wie eine überwältigende Menge an Wallet-Historie erschien, wurde zu einem überschaubaren Dossier an einem einzigen Nachmittag.

Häufig gestellte Fragen

Was ist DeFi-Steuer und gilt sie für mich?

DeFi-Steuer bezieht sich auf die Steuerpflichten, die sich aus dezentralen Finanzaktivitäten wie Staking, Liquiditätsbereitstellung, Yield Farming und Token-Swaps ergeben. Im Vereinigten Königreich behandelt HMRC die meisten Krypto-Assets als Kapitalanlagen und besteuert Einkünfte aus DeFi-Aktivitäten nach der Einkommensteuer. Wenn Sie während eines britischen Steuerjahres ein DeFi-Protokoll genutzt haben, haben Sie mit ziemlicher Sicherheit meldepflichtige Ereignisse.

Ist Staking im Vereinigten Königreich steuerpflichtig?

Ja. HMRC behandelt Staking-Belohnungen als sonstige Einkünfte, die am Tag des Erhalts mit ihrem Pfund-Sterling-Wert besteuert werden. Wenn Sie diese gestakten Token später verkaufen oder tauschen, unterliegt jeder Gewinn über den bereits gemeldeten Einkommenswert der Kapitalertragsteuer. Beide Schritte erfordern eine Aufzeichnung ab dem Moment, in dem die Belohnungen in Ihrer Wallet eingehen.

Wie werden DeFi-Belohnungen anders besteuert als reguläres Staking?

Die Grundsätze sind ähnlich: erhaltene Belohnungen sind Einkommen, spätere Veräußerungen sind Kapitalereignisse. Die zusätzliche Komplexität bei breiteren DeFi-Belohnungen besteht darin, dass das Einzahlen von Token in ein Protokoll selbst eine Veräußerung der ursprünglichen Token auslösen kann. Dies bedeutet, dass DeFi-Nutzer oft mehr steuerpflichtige Ereignisse haben, als ihnen bewusst ist, noch bevor sie etwas abheben.

Wie ist die steuerliche Behandlung von NFTs im Vereinigten Königreich?

NFTs werden gemäß der HMRC-Leitlinie als Kapitalanlagen behandelt. Der Verkauf oder Tausch eines NFTs ist eine Veräußerung, und jeder Gewinn über Ihre Anschaffungskosten unterliegt der Kapitalertragsteuer. Wenn Sie ein NFT als Vergütung für Dienstleistungen erhalten haben, ist der Marktwert bei Erhalt ebenfalls als Einkommen steuerpflichtig. Gasgebühren, die beim Minting oder Verkauf anfallen, können in der Regel in Ihre Kosten- und Erlöszahlen einbezogen werden.

Wie wird die Steuer auf Krypto-Airdrops berechnet?

Es hängt von der Art des Airdrops ab. Wenn Sie Token als Belohnung für frühere Aktivitäten oder Teilnahme erhalten haben, behandelt HMRC den Marktwert bei Erhalt als sonstige Einkünfte, die der Einkommensteuer unterliegen. Wenn der Airdrop ein völlig unaufgefordertes Geschenk ohne Teilnahmevoraussetzung war, entsteht bei Erhalt kein Einkommen, aber Ihre Kostenbasis ist null und der gesamte Veräußerungserlös ist später ein steuerpflichtiger Gewinn.

Muss ich Kryptowährungen melden, wenn ich sie nie in Pfund Sterling umgewandelt habe?

Ja. Die Regeln von HMRC verlangen, dass Sie Veräußerungen und Einkünfte unabhängig davon melden, ob Sie in Pfund Sterling umgewandelt haben. Der Tausch einer Kryptowährung gegen eine andere ist eine Veräußerung des ersten Vermögenswerts zu seinem Pfund-Sterling-Marktwert am Transaktionsdatum. Staking-Belohnungen sind Einkommen bei Erhalt in Pfund-Sterling-Angaben. Das Fehlen einer Banküberweisung hebt die Steuerpflicht nicht auf.

Welche Aufzeichnungen muss ich für die DeFi-Steuer im Vereinigten Königreich führen?

Sie benötigen das Datum jeder Transaktion, die Art der Transaktion, die Menge der beteiligten Kryptowährung und den Pfund-Sterling-Wert zum Zeitpunkt der Transaktion. Für Veräußerungen benötigen Sie auch die ursprünglichen Anschaffungskosten. HMRC kann Aufzeichnungen anfordern, die mehrere Jahre zurückreichen, daher ist die Führung eines vollständigen Transaktionsverlaufs aller Wallets und Börsen unerlässlich. Die Verwendung von Software, die Transaktionen automatisch importiert und bewertet, spart erheblich Zeit.

Was passiert, wenn ich in früheren Jahren versäumt habe, DeFi-Einkünfte zu melden?

HMRC verfügt über eine Offenlegungsmöglichkeit, die es Steuerzahlern ermöglicht, freiwillig vorzutreten und frühere Steuererklärungen zu korrigieren. Freiwillige Offenlegung führt in der Regel zu niedrigeren Strafen als Fehler, die während einer Untersuchung entdeckt werden. Wenn Sie in früheren Jahren nicht gemeldete Krypto-Einkünfte oder -Gewinne haben, ist es in der Regel besser, proaktiv zu handeln, als darauf zu warten, von HMRC kontaktiert zu werden.

Unterscheidet sich die Steuer auf Krypto-Handel von der DeFi-Steuer?

Die Steuer auf Krypto-Handel und die DeFi-Steuer folgen demselben Kapitalertragsteuerrahmen für Veräußerungen, aber die Aktivitäten, die Einkommensteuerereignisse auslösen, sind bei DeFi vielfältiger. Ein einfacher Krypto-Händler hat es hauptsächlich mit Kapitalgewinnen und -verlusten zu tun. Ein DeFi-Nutzer sammelt auch Einkommensteuerpflichten aus Staking-Belohnungen, Liquiditäts-Mining-Renditen und Airdrops, die mit Dienstleistungen verbunden sind, was das Gesamtbild komplexer macht.

Wann ist die Frist für die Selbstauskunft zur Krypto-Steuer im Vereinigten Königreich?

Für Online-Selbstauskünfte ist die Frist der 31. Januar nach dem Ende des betreffenden Steuerjahres. Das britische Steuerjahr läuft vom 6. April bis zum 5. April. Für Aktivitäten im Steuerjahr 2024 bis 2025 ist die Online-Einreichungsfrist der 31. Januar 2026. Eine verspätete Einreichung führt zu einer automatischen Strafe, und eine verspätete Zahlung führt zu Zinsen und weiteren Gebühren.

Quelle: CryptaTax

FAQ

Was sind DeFi-Steuern und gelten sie für mich?

DeFi-Steuern beziehen sich auf die Steuerpflichten, die aus dezentralen Finanzaktivitäten wie Staking, Liquiditätsbereitstellung, Yield Farming und Token-Swaps entstehen. Im Vereinigten Königreich behandelt HMRC die meisten Krypto-Assets als Kapitalanlagen und besteuert Einkünfte aus DeFi-Aktivitäten als Einkommensteuer. Wenn Sie während eines Steuerjahres im Vereinigten Königreich ein DeFi-Protokoll genutzt haben, haben Sie mit ziemlicher Sicherheit meldepflichtige Ereignisse.

Ist Staking im Vereinigten Königreich steuerpflichtig?

Ja. HMRC behandelt Staking-Belohnungen als sonstige Einkünfte, die am Tag des Erhalts zu ihrem Pfund-Sterling-Wert versteuert werden. Wenn Sie diese gestakten Token später verkaufen oder tauschen, unterliegt jeder Gewinn über den bereits gemeldeten Einkommenswert der Kapitalertragsteuer. Beide Schritte erfordern eine Aufzeichnung ab dem Zeitpunkt, an dem die Belohnungen in Ihrer Wallet eintreffen.

Wie unterscheidet sich die Besteuerung von DeFi-Belohnungen von der des regulären Stakings?

Die Grundsätze sind ähnlich: erhaltene Belohnungen sind Einkünfte, spätere Veräußerungen sind Kapitalereignisse. Die zusätzliche Komplexität bei breiteren DeFi-Belohnungen besteht darin, dass die Einzahlung von Token in ein Protokoll selbst eine Veräußerung der ursprünglichen Token auslösen kann. Dies bedeutet, dass DeFi-Nutzer oft mehr steuerpflichtige Ereignisse haben, als ihnen bewusst ist, selbst bevor sie etwas abheben.

Wie ist die steuerliche Behandlung von NFTs im Vereinigten Königreich?

NFTs werden gemäß den HMRC-Richtlinien als Kapitalanlagen behandelt. Der Verkauf oder Tausch eines NFTs ist eine Veräußerung, und jeder Gewinn über Ihren Anschaffungskosten unterliegt der Kapitalertragsteuer. Wenn Sie ein NFT als Belohnung für Dienstleistungen erhalten haben, ist der Marktwert zum Zeitpunkt des Erhalts ebenfalls als Einkommen steuerpflichtig. Gasgebühren, die beim Minting oder Verkauf anfallen, können in der Regel in Ihre Kosten- und Erlösbeträge einbezogen werden.

Wie wird die Krypto-Airdrop-Steuer berechnet?

Es kommt auf die Art des Airdrops an. Wenn Sie Token als Belohnung für eine frühere Aktivität oder Teilnahme erhalten haben, behandelt HMRC den Marktwert zum Zeitpunkt des Erhalts als sonstige Einkünfte, die der Einkommensteuer unterliegen. Handelte es sich bei dem Airdrop um ein völlig unaufgefordertes Geschenk ohne Teilnahmevoraussetzung, entsteht zum Zeitpunkt des Erhalts kein Einkommen, aber Ihre Kostenbasis ist null, und der gesamte Veräußerungserlös unterliegt später der Kapitalertragsteuer.

Muss ich Krypto melden, wenn ich es nie in Pfund Sterling umgewandelt habe?

Ja. Die HMRC-Regeln verlangen, dass Sie Veräußerungen und Einkünfte melden, unabhängig davon, ob Sie in Pfund Sterling umgewandelt haben. Der Tausch einer Kryptowährung in eine andere ist eine Veräußerung des ersten Vermögenswerts zu seinem Pfund-Sterling-Marktwert am Transaktionsdatum. Staking-Belohnungen sind beim Erhalt in Pfund-Sterling-Werten Einkünfte. Das Fehlen einer Überweisung auf ein Bankkonto hebt die Steuerpflicht nicht auf.

Welche Aufzeichnungen muss ich für DeFi-Steuern im Vereinigten Königreich führen?

Sie benötigen das Datum jeder Transaktion, die Art der Transaktion, die Menge der beteiligten Kryptowährung und den Pfund-Sterling-Wert zum Zeitpunkt der Transaktion. Für Veräußerungen benötigen Sie auch die ursprünglichen Anschaffungskosten. HMRC kann Aufzeichnungen anfordern, die mehrere Jahre zurückreichen. Daher ist es unerlässlich, einen vollständigen Transaktionsverlauf aller Wallets und Börsen zu führen. Die Verwendung von Software, die Transaktionen automatisch importiert und bewertet, spart erheblich Zeit.

Was passiert, wenn ich in früheren Jahren versäumt habe, DeFi-Einkünfte zu melden?

HMRC bietet eine Offenlegungsmöglichkeit, bei der Steuerzahler freiwillig vortreten und frühere Steuererklärungen korrigieren können. Eine freiwillige Offenlegung führt in der Regel zu geringeren Strafen als Fehler, die bei einer Prüfung entdeckt werden. Wenn Sie in früheren Jahren ungemeldete Krypto-Einkünfte oder -Gewinne haben, ist es in der Regel besser, proaktiv zu handeln, als darauf zu warten, von HMRC kontaktiert zu werden.

Unterscheidet sich die Besteuerung von Kryptohandel von der DeFi-Besteuerung?

Die Besteuerung von Kryptohandel und DeFi folgt demselben Rahmen der Kapitalertragsteuer für Veräußerungen, aber die Aktivitäten, die Einkommensteuerereignisse auslösen, sind bei DeFi vielfältiger. Ein reiner Kryptohändler hat es hauptsächlich mit Kapitalgewinnen und -verlusten zu tun. Ein DeFi-Nutzer sammelt auch Einkommensteuerpflichten aus Staking-Belohnungen, Liquiditäts-Mining-Erträgen und Airdrops im Zusammenhang mit Dienstleistungen an, was das Gesamtbild komplexer macht.

Wann ist die Frist für die Selbstveranlagung zur Krypto-Steuer im Vereinigten Königreich?

Für Online-Selbstveranlagungen ist der Stichtag der 31. Januar nach dem Ende des betreffenden Steuerjahres. Das Steuerjahr im Vereinigten Königreich läuft vom 6. April bis zum 5. April. Für Aktivitäten im Steuerjahr 2024/2025 ist die Online-Abgabefrist der 31. Januar 2026. Eine verspätete Abgabe führt zu einer automatischen Strafe, und verspätete Zahlung führt zu Zinsen und weiteren Gebühren.