Podatek DeFi w UK: Co faktycznie musisz zapłacić

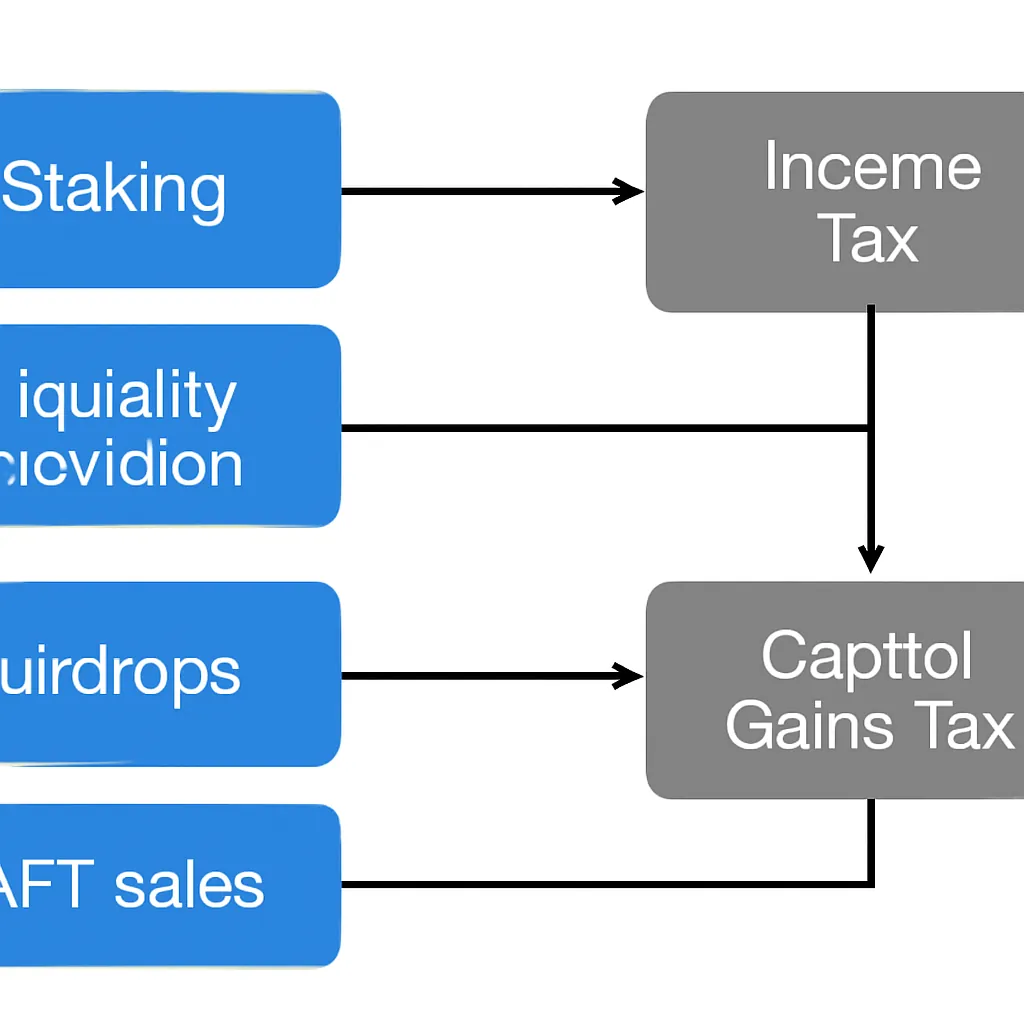

Podatek od DeFi w Wielkiej Brytanii to jeden z najbardziej niezrozumianych obszarów finansów osobistych. Miliony ludzi posiadają krypto, zarabiają nagrody za staking, handlują NFT i zbierają airdropy, nigdy nie pytając, co sądzi o tym HMRC. Krótka odpowiedź brzmi: HMRC ma na ten temat zdanie, jest ono szczegółowe, a ignorowanie go nie wchodzi w grę. Niezależnie od tego, czy w zeszłym roku pożyczyłeś tokeny do puli płynności, czy po prostu postawiłeś ETH i zapomniałeś o nagrodach, każde z tych zdarzeń prawdopodobnie ma konsekwencje podatkowe. Ten przewodnik przeprowadzi Cię przez główne aktywności DeFi, sposób, w jaki kategoryzuje je HMRC, oraz co musisz zrobić przed terminem złożenia zeznania podatkowego. Nic tutaj nie stanowi porady prawnej, ale obejmuje ramy, które musisz zrozumieć, aby ocenić swoją sytuację.

Jak HMRC ogólnie podchodzi do podatku DeFi

HMRC nie traktuje krypto jako waluty. Traktuje większość aktywów krypto jako aktywa kapitałowe, podobne pod względem prawnym do akcji lub nieruchomości. Ten jeden fakt kształtuje prawie wszystko, co następuje. Kiedy zbywasz aktywa krypto, dokonujesz odpisu kapitałowego dla celów podatku od zysków kapitałowych. Kiedy otrzymujesz krypto jako dochód, czy to ze stakingu, pożyczek, czy airdropu, HMRC zazwyczaj chce podatku dochodowego.

Ogólne podejście HMRC do krypto

Wyzwanie związane z DeFi polega na tym, że wiele transakcji zaciera granicę między tymi dwoma kategoriami. Zawijanie tokena, deponowanie go w protokole lub otrzymywanie tokena puli płynności w zamian za Twoje bazowe aktywa może wiązać się ze zbyciem, nawet jeśli nigdy nie dotknąłeś funta. Podręcznik HMRC dotyczący aktywów krypto jest autorytatywnym źródłem i wyraźnie stwierdza, że treść przeważa nad formą. Jeśli ekonomiczna rzeczywistość transakcji polega na tym, że oddałeś jedno aktywo i otrzymałeś inne, prawdopodobnie doszło do zbycia, niezależnie od tego, jak nazywa to protokół.

Istnieje również praktyczny wymiar prowadzenia rejestrów. HMRC oczekuje, że znasz wartość w funtach szterlingach każdego otrzymanego krypto i każdego zbycia w momencie jego wystąpienia. Dla aktywnych użytkowników DeFi może to oznaczać setki lub tysiące indywidualnych punktów danych w ciągu jednego roku podatkowego. Prowadzenie dokładnych rejestrów od pierwszego dnia jest o wiele łatwiejsze niż ich późniejsze odtwarzanie.

Prowadzenie rejestrów i tabela podsumowująca

Poniższa tabela podsumowuje ogólne traktowanie podatkowe najczęstszych aktywności DeFi.

| Aktywność | Prawdopodobne traktowanie podatkowe | Kategoria podatku |

|---|---|---|

| Otrzymane nagrody za staking | Opodatkowane jako dochód w momencie otrzymania | Podatek dochodowy |

| Sprzedaż nagród za staking później | Zbycie aktywa kapitałowego | Podatek od zysków kapitałowych |

| Depozyt w puli płynności | Możliwe zbycie bazowych tokenów | Podatek od zysków kapitałowych |

| Nagrody z puli płynności | Opodatkowane jako dochód w momencie otrzymania | Podatek dochodowy |

| Otrzymany airdrop | Opodatkowany jako dochód, jeśli powiązany z usługami | Podatek dochodowy lub podatek od zysków kapitałowych przy zbyciu |

| Sprzedaż NFT | Zbycie aktywa kapitałowego | Podatek od zysków kapitałowych |

| Handel krypto (kupno i sprzedaż) | Zbycie przy każdej sprzedaży lub zamianie | Podatek od zysków kapitałowych |

Podatek od stakingu krypto: Czy staking jest opodatkowany w Wielkiej Brytanii?

Tak, staking jest opodatkowany w Wielkiej Brytanii, a pytanie, czy staking jest opodatkowany, pojawia się stale. Stanowisko HMRC jest takie, że nagrody za staking są generalnie opodatkowane jako dochód różnorodny w momencie ich otrzymania. Wartość tokenów w funtach szterlingach w dniu, w którym trafiają do Twojego portfela, jest kwotą, którą zgłaszasz jako dochód. Ten dochód staje się następnie Twoją podstawą kosztową dla tokenów. Kiedy ostatecznie sprzedasz lub zamienisz te tokeny, wszelki zysk powyżej tej pierwotnej wartości dochodu podlega podatkowi od zysków kapitałowych.

Nagrody za staking jako dochód różnorodny

Istnieje niuans wart zrozumienia. HMRC rozróżnia staking, w którym aktywnie świadczysz usługi na rzecz sieci, oraz sytuacje, w których układ bardziej przypomina pożyczkę lub produkt oszczędnościowy. Dla większości detalicznych stakerów korzystających z platform lub natywnego stakingu protokołu, ścieżka dochodu różnorodnego ma zastosowanie. Gdyby Twoja aktywność stakingowa była tak znacząca i zorganizowana, że stanowiłaby działalność handlową, zasady przesuwają się w kierunku dochodu z działalności handlowej, co wiąże się z różnymi ulgami i odliczeniami. Bardzo niewielu indywidualnych uczestników detalicznych osiąga ten próg.

Obliczenia i częsty błąd

Obliczenie podatku od stakingu krypto obejmuje zatem dwa etapy: odnotowanie wartości dochodu w momencie otrzymania oraz śledzenie późniejszego zbycia przy sprzedaży. Nieodnotowanie dochodu w momencie otrzymania jest najczęstszym błędem, ponieważ ludzie myślą o podatku dopiero przy sprzedaży. Wtedy oryginalna data i wartość otrzymania mogą być trudne do odtworzenia.

Jak opodatkowane są nagrody DeFi wykraczające poza zwykły staking

Zrozumienie, jak opodatkowane są nagrody DeFi, wymaga wykroczenia poza staking w kierunku pożyczek, yield farmingu i zapewniania płynności. Każda aktywność ma swoją własną fakturę w ramach przepisów HMRC.

Traktowanie pożyczek i yield farmingu

Kiedy deponujesz tokeny w protokole pożyczkowym i otrzymujesz zwroty przypominające odsetki, podejście HMRC zasadniczo odzwierciedla analizę stakingu: dochód w momencie otrzymania, zysk lub strata kapitałowa przy późniejszym zbyciu. Kluczowym pytaniem jest zawsze, czy układ wiąże się ze zbyciem bazowych tokenów. Jeśli zdeponowanie Twoich tokenów w protokole oznacza, że prawnie je przenosisz w zamian za token pokwitowania lub token puli, HMRC najprawdopodobniej uzna to za zbycie oryginalnych tokenów. Token pokwitowania staje się nowym aktywem nabytym po wartości rynkowej obowiązującej w dniu transakcji.

Złożoność i profesjonalny osąd

Yield farming dodatkowo komplikuje sprawę. Typowy cykl yield farmingu może obejmować zdeponowanie Tokena A, otrzymanie tokenów LP, stakowanie tych tokenów LP w kontrakcie nagród, otrzymanie Tokena B jako nagrody, a następnie wycofanie wszystkiego w późniejszym terminie. Każdy krok może wiązać się ze zdarzeniem podatkowym. Ogromna złożoność jest powodem, dla którego wielu brytyjskich użytkowników DeFi nieświadomie gromadzi niezgłoszone zyski i dochody w ciągu jednego roku, nie zdając sobie z tego sprawy.

HMRC nie opublikował wyczerpujących wytycznych obejmujących każdą strukturę protokołów DeFi, dlatego lukę wypełniają profesjonalna ocena i staranne prowadzenie dokumentacji. Nadrzędna zasada pozostaje: jeśli ekonomiczna istota zdarzenia wygląda jak dochód, zgłoś go jako dochód; jeśli wygląda jak zbycie, zgłoś jako zdarzenie kapitałowe.

Podatek od airdropów kryptowalut: Czego oczekuje HMRC

Podatek od airdropów kryptowalut w Wielkiej Brytanii zależy od tego, dlaczego otrzymałeś airdrop. HMRC rozróżnia airdropy, które są po prostu podarowane bez oczekiwania czegokolwiek w zamian, oraz airdropy, które są nagrodą za jakieś działanie, czy to posiadanie konkretnego tokena, wykonanie zadania, czy uczestnictwo w protokole.

Rozróżnienie między airdropami prezentowymi a nagrodowymi

Jeśli airdrop jest zwykłym prezentem bez żadnych zobowiązań, HMRC wskazał, że może nie podlegać opodatkowaniu jako dochód w momencie otrzymania. Zamiast tego tokeny trafiają do Twojego portfela z zerową lub znikomą podstawą kosztową, a każdy zysk przy zbyciu podlega w pełni podatkowi od zysków kapitałowych. Jeśli airdrop jest związany z usługami, które świadczyłeś, lub działaniami, które podjąłeś, HMRC traktuje wartość godziwą w momencie otrzymania jako różnorodny dochód i natychmiast płacisz od tej wartości podatek dochodowy.

Praktyczne implikacje i tabela

W praktyce to rozróżnienie ma duże znaczenie. Protokół airdropujący tokeny do portfeli, które wchodziły z nim w interakcje w określonym okresie, prawdopodobnie nagradza przeszłe zachowanie. To kategoria, którą HMRC najdokładniej badałby jako dochód. Całkowicie losowa promocyjna dystrybucja bez wymogu uczestnictwa jest bardziej skłonna wpaść do kategorii wyłącznie kapitałowej, choć nawet wtedy kwestia podstawy kosztowej oznacza, że Twoje ostateczne zbycie może wywołać duży zysk.

| Rodzaj airdropu | Podatek dochodowy przy otrzymaniu? | CGT przy zbyciu? |

|---|---|---|

| Darmowy prezent, brak wymaganego uczestnictwa | Nie (stosowana zerowa podstawa kosztowa) | Tak, od całkowitej kwoty ze zbycia |

| Nagroda za usługi lub działalność | Tak, od wartości rynkowej przy otrzymaniu | Tak, od wszelkich zysków powyżej wartości dochodu |

Podatek od NFT i podatek od handlu kryptowalutami w Wielkiej Brytanii

Podatek od NFT podlega tej samej logice podatku od zysków kapitałowych, co inne aktywa kryptograficzne. Zakup NFT i późniejsza sprzedaż za więcej niż zapłaciłeś generuje podlegający opodatkowaniu zysk. Zysk jest obliczany w funtach szterlingach, przy użyciu równowartości w funtach kosztów nabycia i wpływów ze zbycia w odpowiednich datach. Jeśli wybiłeś NFT i zapłaciłeś opłaty gazowe, opłaty te zazwyczaj wchodzą w skład podstawy kosztowej. Jeśli sprzedałeś NFT i zapłaciłeś opłatę platformową, opłata ta zmniejsza Twoje wpływy ze zbycia.

Zamiany NFT i wyzwania wyceny

Sprawy komplikują się, gdy NFT są otrzymywane jako nagrody, oddawane lub wymieniane na inne NFT, a nie sprzedawane za walutę fiducjarną. Wymiana jednego NFT na inny nadal stanowi zbycie pierwszego NFT według wartości rynkowej. Jeśli nie możesz ustalić wartości rynkowej NFT, ponieważ jest niepłynny lub unikalny, będziesz musiał użyć najlepszych dostępnych dowodów wartości godziwej, które mogą obejmować dane o cenie minimalnej w momencie transakcji.

Podatek od handlu krypto i łączenie akcji

Podatek od handlu kryptowalutami obejmuje każdą zamianę, sprzedaż lub wymianę aktywów kryptograficznych, nie tylko konwersje na funty. Zamiana Bitcoina na Ethereum, na przykład, jest zbyciem Bitcoina według wartości w funtach otrzymanego Ethereum tego dnia. Brytyjskie zasady dotyczące łączenia udziałów mają zastosowanie do kryptowalut, co oznacza, że Twoja podstawa kosztowa jest obliczana jako średnia ze wszystkich nabyć tego samego tokena, z określonymi zasadami dotyczącymi odkupów tego samego składnika aktywów tego samego dnia i w ciągu trzydziestu dni, które uniemożliwiają proste strategie bed-and-breakfasting.

Kwota zwolniona rocznie i samoocena

Każda osoba fizyczna w Wielkiej Brytanii ma roczną kwotę zwolnioną z podatku od zysków kapitałowych. Zyski poniżej tego progu nie podlegają opodatkowaniu. Zyski powyżej niego są opodatkowane według stawek mających zastosowanie do aktywów kapitałowych, które różnią się w zależności od tego, czy jesteś podatnikiem podstawowym, czy wyższym. Dochody ze stakowania, airdropów i nagród DeFi wliczają się do Twojego całkowitego dochodu za rok i mogą przesunąć Cię na wyższy próg podatkowy.

Samoocena i obowiązki sprawozdawcze

Musisz zgłaszać zyski i dochody z kryptowalut poprzez samoocenę. Jeśli wcześniej nie składałeś deklaracji samooceny, możesz potrzebować zarejestrować się w HMRC. Dochody i zyski z kryptowalut powinny być ujawnione, nawet jeśli w ciągu roku nie konwertowałeś na funty. Termin składania deklaracji samooceny online upływa 31 stycznia po zakończeniu odpowiedniego roku podatkowego. Spóźnione złożenie i spóźniona płatność wiążą się z karami i odsetkami.

Progi obowiązkowego raportowania

Jedna praktyczna uwaga: nawet jeśli Twoje całkowite zyski są poniżej rocznej kwoty zwolnionej, możesz nadal musieć je zgłosić, jeśli całkowite wpływy ze zbycia w ciągu roku przekroczyły określony próg. Sprawdzanie aktualnego progu każdego roku przed podjęciem decyzji o niezłożeniu deklaracji jest ważne, ponieważ zasady dotyczące obowiązkowego raportowania nie są takie same jak zasady dotyczące tego, czy podatek jest faktycznie należny.

| Kategoria podatku | Stawka dla podatnika podstawowego | Stawka dla podatnika wyższego / dodatkowego |

|---|---|---|

| Podatek od zysków kapitałowych od kryptowalut | Niższa stawka | Wyższa stawka |

| Podatek dochodowy od nagród ze stakowania / DeFi | 20% | 40% lub 45% |

Przykładowy scenariusz

Aby zilustrować, jak to działa w praktyce, rozważmy następujący scenariusz:

Priya jest programistką mieszkającą w Londynie, która od dwóch lat aktywnie działa w DeFi. W ciągu ostatniego roku podatkowego stakowała ETH i co miesiąc otrzymywała nagrody za stakowanie, zapewniała płynność na zdecentralizowanej giełdzie, otrzymując tokeny LP oraz nagrody za opłaty transakcyjne, a także sprzedała dwa NFT zakupione wcześniej w tym roku. Otrzymała również airdrop tokena zarządzania z protokołu, z którego regularnie korzystała.

Priya zakładała, że podatek jest należny tylko wtedy, gdy wymieniła krypto na funty. Nie zgłosiła nagród za stakowanie jako dochodu, nie uznała depozytu w puli płynności za zbycie i w ogóle nie śledziła airdropu. Kiedy zaczęła korzystać z CryptaTax do importowania transakcji z portfela, oprogramowanie zidentyfikowało każde zdarzenie podatkowe, przypisało wartości w funtach szterlingach przy użyciu historycznych danych cenowych oraz automatycznie oddzieliło zdarzenia dochodowe od kapitałowych. Rezultatem był przejrzysty podział, który mogła bezpośrednio wprowadzić do swojego zeznania podatkowego, wraz z historią transakcji, którą mogła przedstawić HMRC na żądanie. To, co wydawało się przytłaczającym stosem historii portfela, stało się wykonalnym rozliczeniem w ciągu jednego popołudnia.

Najczęściej zadawane pytania

Czym jest podatek DeFi i czy mnie dotyczy?

Podatek DeFi odnosi się do obowiązków podatkowych wynikających z działań w zakresie finansów zdecentralizowanych, takich jak stakowanie, zapewnianie płynności, yield farming i swapy tokenów. W Wielkiej Brytanii HMRC traktuje większość aktywów krypto jako aktywa kapitałowe, a dochody z działań DeFi opodatkowuje podatkiem dochodowym. Jeśli w ciągu roku podatkowego w Wielkiej Brytanii korzystałeś z jakiegokolwiek protokołu DeFi, prawie na pewno masz zdarzenia podlegające zgłoszeniu.

Czy stakowanie podlega opodatkowaniu w Wielkiej Brytanii?

Tak. HMRC traktuje nagrody za stakowanie jako dochód mieszany, opodatkowany według wartości w funtach szterlingach w dniu ich otrzymania. Kiedy później sprzedajesz lub wymieniasz te stakowane tokeny, wszelki zysk powyżej wartości dochodu już zgłoszonego podlega podatkowi od zysków kapitałowych. Oba kroki wymagają prowadzenia ewidencji od momentu, gdy nagrody trafiają do Twojego portfela.

Czym różni się opodatkowanie nagród DeFi od zwykłego stakowania?

Zasady są podobne: otrzymane nagrody stanowią dochód, a późniejsze zbycia to zdarzenia kapitałowe. Dodatkowa złożoność w przypadku szerszych nagród DeFi polega na tym, że zdeponowanie tokenów w protokole może samo w sobie spowodować zbycie pierwotnych tokenów. Oznacza to, że użytkownicy DeFi często mają więcej zdarzeń podatkowych, niż im się wydaje, nawet zanim cokolwiek wypłacą.

Jakie jest traktowanie NFT podatkowo w Wielkiej Brytanii?

Zgodnie z wytycznymi HMRC, NFT są traktowane jako aktywa kapitałowe. Sprzedaż lub wymiana NFT stanowi zbycie, a wszelki zysk powyżej kosztu nabycia podlega podatkowi od zysków kapitałowych. Jeśli otrzymałeś NFT jako nagrodę za usługi, wartość rynkowa w momencie otrzymania jest również opodatkowana jako dochód. Opłaty za gaz zapłacone przy tworzeniu lub sprzedaży mogą zazwyczaj być uwzględnione w kosztach i wpływach.

Jak oblicza się podatek od airdropów krypto?

To zależy od charakteru airdropu. Jeśli otrzymałeś tokeny jako nagrodę za wcześniejszą aktywność lub uczestnictwo, HMRC traktuje wartość rynkową w momencie otrzymania jako dochód mieszany podlegający podatkowi dochodowemu. Jeśli airdrop był całkowicie niezamówionym prezentem bez wymogu uczestnictwa, dochód nie powstaje w momencie otrzymania, ale Twój koszt nabycia wynosi zero, a całość wpływów ze zbycia stanowi później zysk podlegający opodatkowaniu.

Czy muszę raportować krypto, jeśli nigdy nie wymieniłem na funty?

Tak. Przepisy HMRC wymagają zgłaszania zbyć i dochodów niezależnie od tego, czy dokonałeś wymiany na funty. Wymiana jednego krypto na inne to zbycie pierwszego aktywa według jego wartości rynkowej w funtach w dniu transakcji. Nagrody za stakowanie stanowią dochód w momencie otrzymania w przeliczeniu na funty. Brak przelewu bankowego nie usuwa obowiązku podatkowego.

Jakie dokumenty muszę przechowywać do celów podatku DeFi w Wielkiej Brytanii?

Potrzebujesz daty każdej transakcji, rodzaju transakcji, ilości krypto oraz wartości w funtach szterlingach w danym momencie. W przypadku zbyć potrzebujesz również pierwotnego kosztu nabycia. HMRC może zażądać dokumentów z kilku lat wstecz, więc prowadzenie pełnej historii transakcji ze wszystkich portfeli i giełd jest niezbędne. Korzystanie z oprogramowania, które automatycznie importuje i wycenia transakcje, znacznie oszczędza czas.

Co się stanie, jeśli w poprzednich latach nie zgłosiłem dochodu z DeFi?

HMRC udostępnia procedurę ujawnienia, która pozwala podatnikom dobrowolnie zgłosić się i skorygować poprzednie zeznania. Dobrowolne ujawnienie zazwyczaj wiąże się z niższymi karami niż błędy wykryte podczas kontroli. Jeśli masz niezgłoszony dochód lub zyski z krypto z poprzednich lat, proaktywne działanie jest zwykle lepsze niż czekanie na kontakt ze strony HMRC.

Czy podatek od handlu krypto różni się od podatku DeFi?

Podatek od handlu krypto i podatek DeFi podlegają tym samym zasadom podatku od zysków kapitałowych w przypadku zbyć, ale działania generujące obowiązek podatku dochodowego są bardziej zróżnicowane w DeFi. Zwykły handlujący krypto ma zazwyczaj do czynienia głównie z zyskami i stratami kapitałowymi. Użytkownik DeFi gromadzi również obowiązki podatkowe z tytułu nagród za stakowanie, zwrotów z mining’u płynności i airdropów związanych z usługami, co czyni cały obraz bardziej złożonym.

Kiedy upływa termin złożenia zeznania podatkowego dla podatku krypto w Wielkiej Brytanii?

W przypadku zeznań online termin upływa 31 stycznia po zakończeniu danego roku podatkowego. Rok podatkowy w Wielkiej Brytanii trwa od 6 kwietnia do 5 kwietnia. Dla aktywności w roku podatkowym 2024-2025 termin złożenia online upływa 31 stycznia 2026 r. Opóźnienie w złożeniu wiąże się z automatyczną karą, a opóźnienie w zapłacie skutkuje odsetkami i dalszymi opłatami.

Źródło: CryptaTax