Impostos sobre DeFi no Reino Unido: O que você realmente deve

O imposto DeFi no Reino Unido é uma das áreas mais incompreendidas das finanças pessoais atualmente. Milhões de pessoas possuem criptomoedas, ganham recompensas de staking, negociam NFTs e recebem airdrops sem nunca perguntar o que a HMRC pensa sobre isso. A resposta curta é que a HMRC tem uma opinião, ela é detalhada, e ignorá-la não é uma opção. Quer você tenha emprestado tokens para um pool de liquidez no ano passado ou simplesmente feito staking de ETH e esquecido das recompensas, cada um desses eventos provavelmente tem uma consequência fiscal. Este guia aborda as principais atividades DeFi, como a HMRC as categoriza e o que você precisa fazer antes do prazo da sua declaração de autoavaliação. Nada aqui é aconselhamento jurídico, mas cobre a estrutura necessária para entender sua situação.

Como a HMRC Aborda o Imposto DeFi em Geral

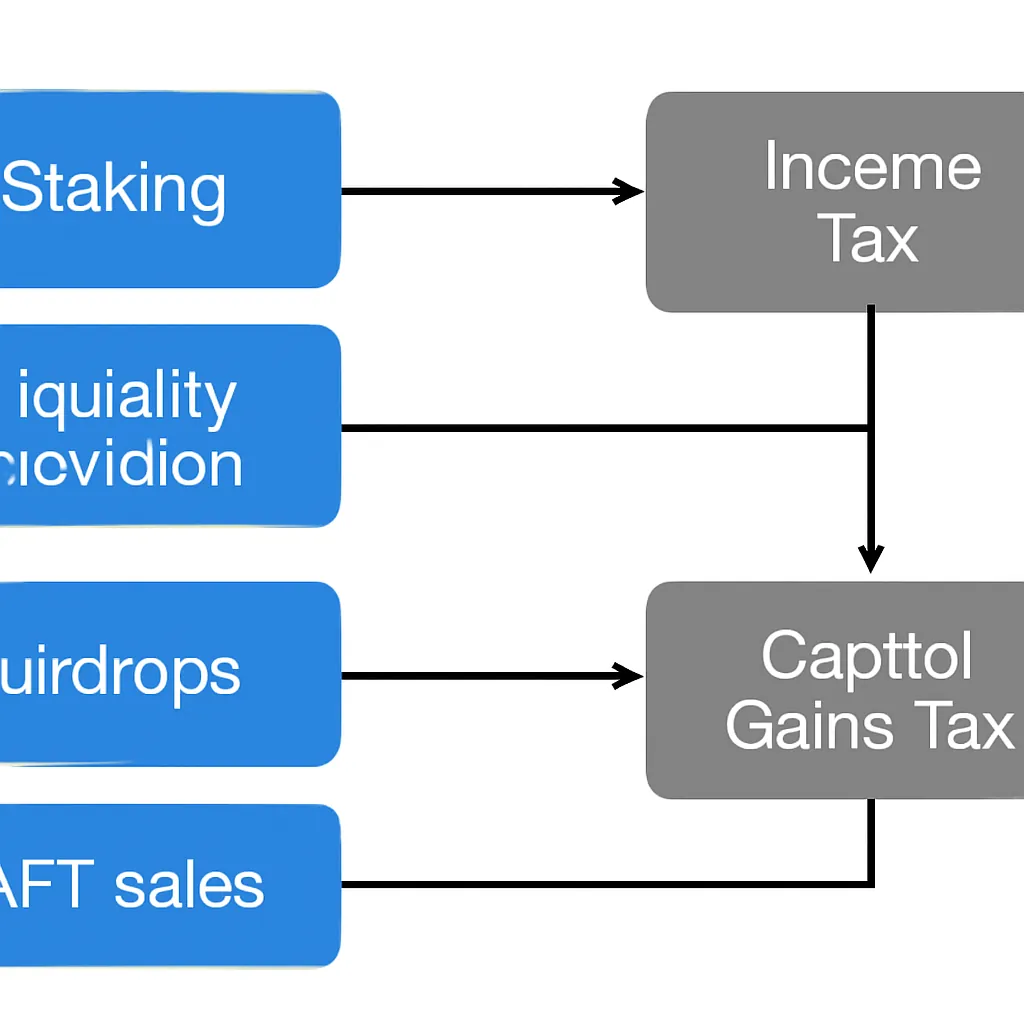

A HMRC não trata criptomoedas como moeda. Ela trata a maioria dos ativos cripto como ativos de capital, similares em caráter legal a ações ou propriedades. Esse único fato molda quase tudo que se segue. Quando você aliena um ativo cripto, está fazendo uma alienação de capital para fins de Imposto sobre Ganhos de Capital. Quando você recebe cripto como renda, seja de staking, empréstimo ou airdrop, a HMRC normalmente quer Imposto de Renda.

Abordagem geral da HMRC em relação a cripto

O desafio com DeFi é que muitas transações borram a linha entre os dois. Envolver um token, depositar em um protocolo ou receber um token de pool de liquidez em troca de seus ativos subjacentes pode envolver uma alienação mesmo quando você nunca tocou em uma libra. O manual de criptoativos da HMRC é a referência autoritária e deixa claro que a substância prevalece sobre a forma. Se a realidade econômica de uma transação é que você abriu mão de um ativo e recebeu outro, uma alienação provavelmente ocorreu, independentemente de como o protocolo a chama.

Há também uma dimensão prática de manutenção de registros. A HMRC espera que você conheça o valor em libras esterlinas de cada recebimento de cripto e cada alienação no momento em que ocorreu. Para usuários ativos de DeFi, isso pode significar centenas ou milhares de pontos de dados individuais ao longo de um único ano fiscal. Manter registros precisos desde o primeiro dia é muito mais fácil do que reconstruí-los depois.

Manutenção de registros e tabela resumo

A tabela abaixo resume o tratamento fiscal geral para as atividades DeFi mais comuns.

| Atividade | Tratamento Fiscal Provável | Categoria Fiscal |

|---|---|---|

| Recompensas de staking recebidas | Tributável como renda no recebimento | Imposto de Renda |

| Venda de recompensas de staking posteriormente | Alienação de um ativo de capital | Imposto sobre Ganhos de Capital |

| Depósito em pool de liquidez | Possível alienação dos tokens subjacentes | Imposto sobre Ganhos de Capital |

| Recompensas de pool de liquidez | Tributável como renda no recebimento | Imposto de Renda |

| Airdrop recebido | Tributável como renda se vinculado a serviços | Imposto de Renda ou CGT na alienação |

| Venda de NFT | Alienação de um ativo de capital | Imposto sobre Ganhos de Capital |

| Negociação de criptomoedas (compra e venda) | Alienação em cada venda ou troca | Imposto sobre Ganhos de Capital |

Staking de Criptomoedas: Staking é Tributável no Reino Unido?

Sim, staking é tributável no Reino Unido, e a questão de saber se staking é tributável surge constantemente. A posição da HMRC é que as recompensas de staking são geralmente tributáveis como renda diversa no momento em que você as recebe. O valor em libras esterlinas dos tokens no dia em que chegam à sua carteira é o valor que você reporta como renda. Essa renda então se torna sua base de custo para os tokens. Quando você eventualmente vende ou troca esses tokens, qualquer ganho acima desse valor de renda original está sujeito ao Imposto sobre Ganhos de Capital.

Recompensas de staking como rendimento diverso

Há uma nuance que vale a pena entender. A HMRC distingue entre staking onde você está ativamente prestando um serviço a uma rede e situações onde o arranjo se assemelha mais a um empréstimo ou produto de poupança. Para a maioria dos stakers de varejo que usam plataformas ou staking nativo de protocolo, a via de renda diversa se aplica. Se sua atividade de staking fosse tão substancial e organizada que constituísse um comércio, as regras mudariam para renda comercial, que tem diferentes abatimentos e alívios. Muito poucos participantes individuais de varejo atingem esse limite.

Cálculo e erro comum

O cálculo do imposto de staking de criptomoedas envolve, portanto, duas etapas: registrar o valor da renda no recebimento e acompanhar a alienação subsequente quando você vende. Não registrar a renda no recebimento é o erro mais comum, porque as pessoas só pensam em impostos quando vendem. Nesse ponto, a data e o valor originais do recebimento podem ser difíceis de reconstruir.

Como as Recompensas DeFi São Tributadas Além do Staking Simples

Entender como as recompensas DeFi são tributadas significa ir além do staking para empréstimos, yield farming e provisão de liquidez. Cada atividade tem sua própria textura sob as regras da HMRC.

Tratamento de empréstimos e yield farming

Quando você deposita tokens em um protocolo de empréstimo e recebe retornos semelhantes a juros, a abordagem da HMRC espelha amplamente a análise de staking: renda no recebimento, ganho ou perda de capital na alienação posterior. A questão-chave é sempre se o arranjo envolve uma alienação dos tokens subjacentes. Se depositar seus tokens em um protocolo significa que você os transfere legalmente em troca de um token de recibo ou token de pool, a HMRC provavelmente verá isso como uma alienação dos tokens originais. O token de recibo torna-se um novo ativo adquirido ao valor de mercado que existia no dia da transação.

Complexidade e julgamento profissional

O yield farming agrava ainda mais esta situação. Um ciclo típico de yield farming pode envolver depositar o Token A, receber tokens LP, fazer stake desses tokens LP num contrato de recompensas, receber o Token B como recompensa e, posteriormente, retirar tudo numa data posterior. Cada etapa pode envolver um evento tributável. A complexidade é a razão pela qual muitos utilizadores de DeFi no Reino Unido acumulam, sem saber, ganhos e rendimentos não declarados ao longo de um único ano sem se aperceberem disso.

O HMRC não publicou orientações exaustivas que abranjam todas as estruturas de protocolos DeFi, pelo que o critério profissional e o registo cuidadoso de registos preenchem essa lacuna. O princípio fundamental permanece: se a substância económica de um evento se assemelha a rendimento, declare-o como rendimento; se se assemelha a uma alienação, declare-o como um evento de mais-valias.

Imposto sobre Airdrops de Criptomoedas: O que o HMRC Espera

O imposto sobre airdrops de criptomoedas no Reino Unido depende da razão pela qual recebeu o airdrop. O HMRC distingue entre airdrops que são simplesmente oferecidos sem expectativa de retorno e airdrops que surgem como recompensa por alguma ação, seja deter um token específico, concluir uma tarefa ou participar num protocolo.

Distinção entre airdrops de presente e recompensa

Se o airdrop for uma oferta direta, sem condições, o HMRC indicou que pode não ser tributável como rendimento no momento da receção. Em vez disso, os tokens entram na sua carteira com um custo de aquisição nulo ou insignificante, e qualquer ganho na alienação fica totalmente sujeito a Imposto sobre Mais-Valias. Se o airdrop estiver ligado a serviços que prestou ou ações que realizou, o HMRC trata o valor justo de mercado na receção como rendimento diverso, e paga Imposto sobre o Rendimento sobre esse valor imediatamente.

Implicações práticas e tabela

Na prática, a distinção é significativa. Um protocolo que distribui tokens a carteiras que interagiram com ele durante um período específico provavelmente está a recompensar comportamentos passados. Essa é a categoria que o HMRC examinará mais de perto como rendimento. Uma distribuição promocional completamente aleatória, sem exigência de participação, enquadra-se mais na categoria apenas de mais-valias, embora, mesmo assim, a questão do custo de aquisição signifique que a sua eventual alienação pode gerar um ganho elevado.

| Tipo de Airdrop | Imposto sobre o Rendimento na Receção? | Imposto sobre Mais-Valias na Alienação? |

|---|---|---|

| Oferta gratuita, sem participação necessária | Não (aplica-se custo de aquisição nulo) | Sim, sobre a totalidade do produto da alienação |

| Recompensa por serviços ou atividade | Sim, sobre o valor de mercado na receção | Sim, sobre qualquer ganho acima do valor de rendimento |

Imposto sobre NFTs e Imposto sobre Negociação de Criptomoedas no Reino Unido

O imposto sobre NFTs segue a mesma lógica do Imposto sobre Mais-Valias aplicável a outros ativos criptográficos. Comprar um NFT e vendê-lo posteriormente por mais do que pagou gera um ganho tributável. O ganho é calculado em libras esterlinas, usando o equivalente em libras do seu custo de aquisição e do produto da alienação nas respetivas datas. Se cunhou um NFT e pagou taxas de gás para o fazer, essas taxas normalmente fazem parte do seu custo de aquisição. Se vendeu um NFT e pagou uma taxa da plataforma, essa taxa reduz o produto da alienação.

Trocas de NFT e desafios de avaliação

As coisas complicam-se quando os NFTs são recebidos como recompensas, oferecidos ou trocados por outros NFTs, em vez de vendidos por moeda fiduciária. A troca de um NFT por outro continua a ser uma alienação do primeiro NFT pelo valor de mercado. Se não conseguir determinar o valor de mercado de um NFT por ser ilíquido ou único, precisará de usar a melhor evidência disponível do justo valor, que pode incluir dados do preço mínimo no momento da transação.

Imposto sobre negociação de cripto e pool de ações

O imposto sobre negociação de criptomoedas abrange todas as trocas, vendas ou permutas de ativos criptográficos, não apenas conversões para libras esterlinas. Trocar Bitcoin por Ethereum, por exemplo, é uma alienação de Bitcoin pelo valor em libras do Ethereum recebido nesse dia. As regras de pooling de participações do Reino Unido aplicam-se às criptomoedas, ou seja, o seu custo de aquisição é calculado como uma média de todas as aquisições do mesmo token, com regras específicas para recompras do mesmo ativo no mesmo dia e nos trinta dias seguintes, que impedem estratégias simples de bed-and-breakfasting.

O Montante Isento Anual e a Autoavaliação

Cada indivíduo no Reino Unido tem um montante anual isento de Imposto sobre Mais-Valias. Os ganhos dentro deste limite não são tributáveis. Os ganhos acima dele são tributados às taxas aplicáveis aos ativos de capital, que variam conforme o contribuinte seja de taxa básica ou de taxa superior. O rendimento proveniente de staking, airdrops e recompensas DeFi conta para o seu rendimento total do ano e pode empurrá-lo para um escalão de imposto mais elevado.

Autoavaliação e obrigações de declaração

Deve declarar ganhos e rendimentos de criptomoedas através da Autoavaliação. Se nunca apresentou uma declaração de Autoavaliação anteriormente, poderá ter de se registar junto do HMRC. O rendimento e os ganhos de criptomoedas devem ser divulgados mesmo que não tenha convertido para libras esterlinas durante o ano. O prazo para as declarações de Autoavaliação online é 31 de janeiro após o final do ano fiscal relevante. O atraso na entrega e no pagamento acarreta penalidades e juros.

Limiares para declaração obrigatória

Um ponto prático: mesmo que os seus ganhos totais estejam abaixo do montante isento anual, poderá ainda ter de os declarar se o total do produto das alienações no ano exceder um determinado limite. Verificar o limite atual todos os anos antes de decidir não apresentar declaração é importante, porque as regras sobre declaração obrigatória não são as mesmas que as regras sobre se o imposto é efetivamente devido.

| Categoria de Imposto | Taxa para Contribuinte de Taxa Básica | Taxa para Contribuinte de Taxa Superior / Adicional |

|---|---|---|

| Imposto sobre Mais-Valias em criptomoedas | Taxa inferior | Taxa superior |

| Imposto sobre o Rendimento de staking / recompensas DeFi | 20% | 40% ou 45% |

Cenário Ilustrativo

Para ilustrar como isso se aplica na prática, considere o seguinte cenário:

Priya é uma desenvolvedora de software sediada em Londres que está ativa em DeFi há dois anos. Durante o último ano fiscal, ela fez staking de ETH e recebeu recompensas de staking mensalmente, forneceu liquidez a uma exchange descentralizada e recebeu tokens LP mais recompensas de taxas de negociação, e vendeu dois NFTs que havia comprado no início do ano. Ela também recebeu um airdrop de token de governança de um protocolo que usava regularmente.

Priya assumiu que só devia imposto quando convertia cripto para libras. Ela não tinha reportado suas recompensas de staking como rendimento, não considerou o depósito no pool de liquidez como uma alienação e não rastreou o airdrop. Quando começou a usar a CryptaTax para importar suas transações na carteira, o software identificou cada evento tributável, atribuiu valores em libras esterlinas usando dados históricos de preços e separou eventos de rendimento de eventos de capital automaticamente. O resultado foi uma discriminação clara que ela podia inserir diretamente na sua declaração de Autoavaliação, com um rastro de registos que podia apresentar ao HMRC se solicitado. O que parecia uma pilha esmagadora de histórico de carteira tornou-se um arquivo gerenciável numa única tarde.

Perguntas Frequentes

O que é o imposto DeFi e aplica-se a mim?

O imposto DeFi refere-se às obrigações fiscais que surgem de atividades de finanças descentralizadas, como staking, provisão de liquidez, yield farming e swaps de tokens. No Reino Unido, o HMRC trata a maioria dos ativos cripto como ativos de capital e tributa o rendimento de atividades DeFi sob o Imposto sobre o Rendimento. Se usou algum protocolo DeFi durante um ano fiscal do Reino Unido, quase certamente tem eventos reportáveis.

O staking é tributável no Reino Unido?

Sim. O HMRC trata as recompensas de staking como rendimento diverso, tributável pelo seu valor em libras esterlinas no dia em que as recebe. Quando vende ou troca esses tokens de staking posteriormente, qualquer ganho acima do valor de rendimento já reportado está sujeito ao Imposto sobre Ganhos de Capital. Ambos os passos exigem manutenção de registos desde o momento em que as recompensas chegam à sua carteira.

Como as recompensas DeFi são tributadas de forma diferente do staking regular?

Os princípios são semelhantes: as recompensas recebidas são rendimento, e as alienações posteriores são eventos de capital. A complexidade adicional com recompensas DeFi mais amplas é que depositar tokens num protocolo pode, por si só, desencadear uma alienação dos tokens originais. Isto significa que os utilizadores de DeFi têm frequentemente mais eventos tributáveis do que imaginam, mesmo antes de retirarem qualquer coisa.

Qual é o tratamento fiscal de NFTs no Reino Unido?

Os NFTs são tratados como ativos de capital segundo a orientação do HMRC. Vender ou trocar um NFT é uma alienação, e qualquer ganho acima do seu custo de aquisição está sujeito ao Imposto sobre Ganhos de Capital. Se recebeu um NFT como recompensa por serviços, o valor de mercado no momento da receção também é tributável como rendimento. As taxas de gás pagas na cunhagem ou venda podem geralmente ser incluídas nos seus valores de custo e de realização.

Como é calculado o imposto sobre airdrops de cripto?

Depende da natureza do airdrop. Se recebeu tokens como recompensa por atividade ou participação passada, o HMRC trata o valor de mercado no momento da receção como rendimento diverso sujeito a Imposto sobre o Rendimento. Se o airdrop foi uma oferta completamente não solicitada sem requisito de participação, não surge rendimento na receção, mas a sua base de custo é zero e o produto total da alienação é um ganho tributável posteriormente.

Preciso de reportar cripto se nunca converti para libras?

Sim. As regras do HMRC exigem que reporte alienações e rendimento independentemente de ter convertido para libras. Trocar uma cripto por outra é uma alienação do primeiro ativo pelo seu valor de mercado em libras na data da transação. As recompensas de staking são rendimento na receção em termos de libras. A ausência de uma transferência bancária não elimina a responsabilidade fiscal.

Que registos preciso de manter para o imposto DeFi no Reino Unido?

Precisa da data de cada transação, o tipo de transação, a quantidade de cripto envolvida e o valor em libras esterlinas no momento. Para alienações, também precisa do custo de aquisição original. O HMRC pode solicitar registos que remontam a vários anos, por isso manter um histórico completo de transações de todas as carteiras e exchanges é essencial. Usar software que importa e avalia transações automaticamente poupa tempo significativo.

O que acontece se não reportei rendimento DeFi em anos anteriores?

O HMRC tem um mecanismo de divulgação que permite aos contribuintes apresentarem-se voluntariamente e corrigirem declarações passadas. A divulgação voluntária geralmente atrai penalidades mais baixas do que erros encontrados durante uma investigação. Se tem rendimento ou ganhos cripto não reportados de anos anteriores, agir proativamente é normalmente melhor do que esperar ser contactado pelo HMRC.

O imposto sobre negociação de cripto é diferente do imposto DeFi?

O imposto sobre negociação de cripto e o imposto DeFi seguem o mesmo quadro de Imposto sobre Ganhos de Capital para alienações, mas as atividades que desencadeiam obrigações de Imposto sobre o Rendimento são mais variadas em DeFi. Um negociante de cripto comum geralmente lida principalmente com ganhos e perdas de capital. Um utilizador de DeFi também acumula obrigações de Imposto sobre o Rendimento provenientes de recompensas de staking, retornos de mineração de liquidez e airdrops ligados a serviços, tornando o panorama geral mais complexo.

Qual é o prazo da Autoavaliação para imposto cripto no Reino Unido?

Para declarações de Autoavaliação online, o prazo é 31 de janeiro seguinte ao fim do ano fiscal relevante. O ano fiscal do Reino Unido vai de 6 de abril a 5 de abril. Assim, para atividade no ano fiscal de 2024 a 2025, o prazo de entrega online é 31 de janeiro de 2026. A entrega tardia atrai uma penalidade automática, e o pagamento tardio atrai juros e encargos adicionais.

Fonte: CryptaTax

FAQ

O que são impostos DeFi e eles se aplicam a mim?

Impostos DeFi referem-se às obrigações fiscais decorrentes de atividades de finanças descentralizadas, como staking, provisão de liquidez, yield farming e swaps de tokens. No Reino Unido, o HMRC trata a maioria dos ativos cripto como ativos de capital e tributa a renda de atividades DeFi sob o Imposto de Renda. Se você usou algum protocolo DeFi durante um ano fiscal do Reino Unido, quase certamente tem eventos reportáveis.

Staking é tributável no Reino Unido?

Sim. O HMRC trata as recompensas de staking como renda diversa, tributável pelo valor em libras esterlinas no dia em que você as recebe. Quando você posteriormente vende ou troca esses tokens de staking, qualquer ganho acima do valor de renda já reportado está sujeito ao Imposto sobre Ganhos de Capital. Ambas as etapas exigem manutenção de registros desde o momento em que as recompensas chegam à sua carteira.

Como as recompensas DeFi são tributadas de forma diferente do staking regular?

Os princípios são semelhantes: recompensas recebidas são renda, e disposições posteriores são eventos de capital. A complexidade adicional com recompensas DeFi mais amplas é que depositar tokens em um protocolo pode, por si só, desencadear uma disposição dos tokens originais. Isso significa que os usuários DeFi geralmente têm mais eventos tributáveis do que imaginam, mesmo antes de sacar qualquer coisa.

Qual é o tratamento fiscal de NFTs no Reino Unido?

Os NFTs são tratados como ativos de capital sob a orientação do HMRC. Vender ou trocar um NFT é uma disposição, e qualquer ganho acima do seu custo de aquisição está sujeito ao Imposto sobre Ganhos de Capital. Se você recebeu um NFT como recompensa por serviços, o valor de mercado no recebimento também é tributável como renda. As taxas de gás pagas na cunhagem ou venda geralmente podem ser incluídas nos valores de custo e receita.

Como é calculado o imposto sobre airdrops de cripto?

Depende da natureza do airdrop. Se você recebeu tokens como recompensa por atividade ou participação passada, o HMRC trata o valor de mercado no recebimento como renda diversa sujeita ao Imposto de Renda. Se o airdrop foi um presente completamente não solicitado, sem exigência de participação, não surge renda no recebimento, mas sua base de custo é zero e o valor total da disposição é um ganho tributável posteriormente.

Preciso declarar cripto se nunca converti para libras esterlinas?

Sim. As regras do HMRC exigem que você reporte disposições e renda independentemente de ter convertido para libras. Trocar uma cripto por outra é uma disposição do primeiro ativo pelo seu valor de mercado em libras na data da transação. Recompensas de staking são renda no recebimento em termos de libras. A ausência de transferência bancária não elimina a obrigação fiscal.

Quais registros preciso manter para impostos DeFi no Reino Unido?

Você precisa da data de cada transação, tipo de transação, quantidade de cripto envolvida e o valor em libras esterlinas no momento. Para disposições, você também precisa do custo de aquisição original. O HMRC pode solicitar registros de vários anos anteriores, portanto, manter um histórico completo de transações de todas as carteiras e exchanges é essencial. Usar software que importa e valoriza transações automaticamente economiza tempo significativo.

O que acontece se eu perdi a declaração de renda DeFi em anos anteriores?

O HMRC tem um mecanismo de divulgação que permite que os contribuintes se apresentem voluntariamente e corrijam declarações passadas. A divulgação voluntária geralmente atrai penalidades mais baixas do que erros encontrados durante uma investigação. Se você tem renda ou ganhos de cripto não declarados de anos anteriores, agir proativamente geralmente é melhor do que esperar ser contatado pelo HMRC.

O imposto sobre negociação de cripto é diferente do imposto DeFi?

O imposto sobre negociação de cripto e o imposto DeFi seguem o mesmo quadro de Imposto sobre Ganhos de Capital para disposições, mas as atividades que geram eventos de Imposto de Renda são mais variadas no DeFi. Um trader comum de cripto geralmente lida principalmente com ganhos e perdas de capital. Um usuário DeFi também acumula obrigações de Imposto de Renda de recompensas de staking, retornos de mineração de liquidez e airdrops conectados a serviços, tornando o panorama geral mais complexo.

Qual é o prazo para a declaração de imposto de renda (Self Assessment) para cripto no Reino Unido?

Para declarações online de Self Assessment, o prazo é 31 de janeiro seguinte ao final do ano fiscal relevante. O ano fiscal do Reino Unido vai de 6 de abril a 5 de abril. Portanto, para atividades no ano fiscal de 2024 a 2025, o prazo de entrega online é 31 de janeiro de 2026. A entrega atrasada acarreta penalidade automática, e o pagamento atrasado gera juros e encargos adicionais.