Tassazione DeFi nel Regno Unito: Quanto Devi Effettivamente

La tassazione DeFi nel Regno Unito è una delle aree più fraintese della finanza personale in questo momento. Milioni di persone detengono criptovalute, guadagnano ricompense di staking, scambiano NFT e collezionano airdrop senza mai chiedersi cosa ne pensi l'HMRC. La risposta breve è che l'HMRC ha un'opinione, è dettagliata, e ignorarla non è un'opzione. Che tu abbia prestato token a un pool di liquidità l'anno scorso o semplicemente fatto staking di ETH dimenticando le ricompense, ognuno di questi eventi ha probabilmente una conseguenza fiscale. Questa guida esamina le principali attività DeFi, come le categorizza l'HMRC e cosa devi fare prima della scadenza della tua dichiarazione dei redditi. Niente di quanto qui contenuto costituisce consulenza legale, ma copre il quadro necessario per comprendere la tua posizione.

Come l'HMRC Affronta la Tassazione DeFi in Generale

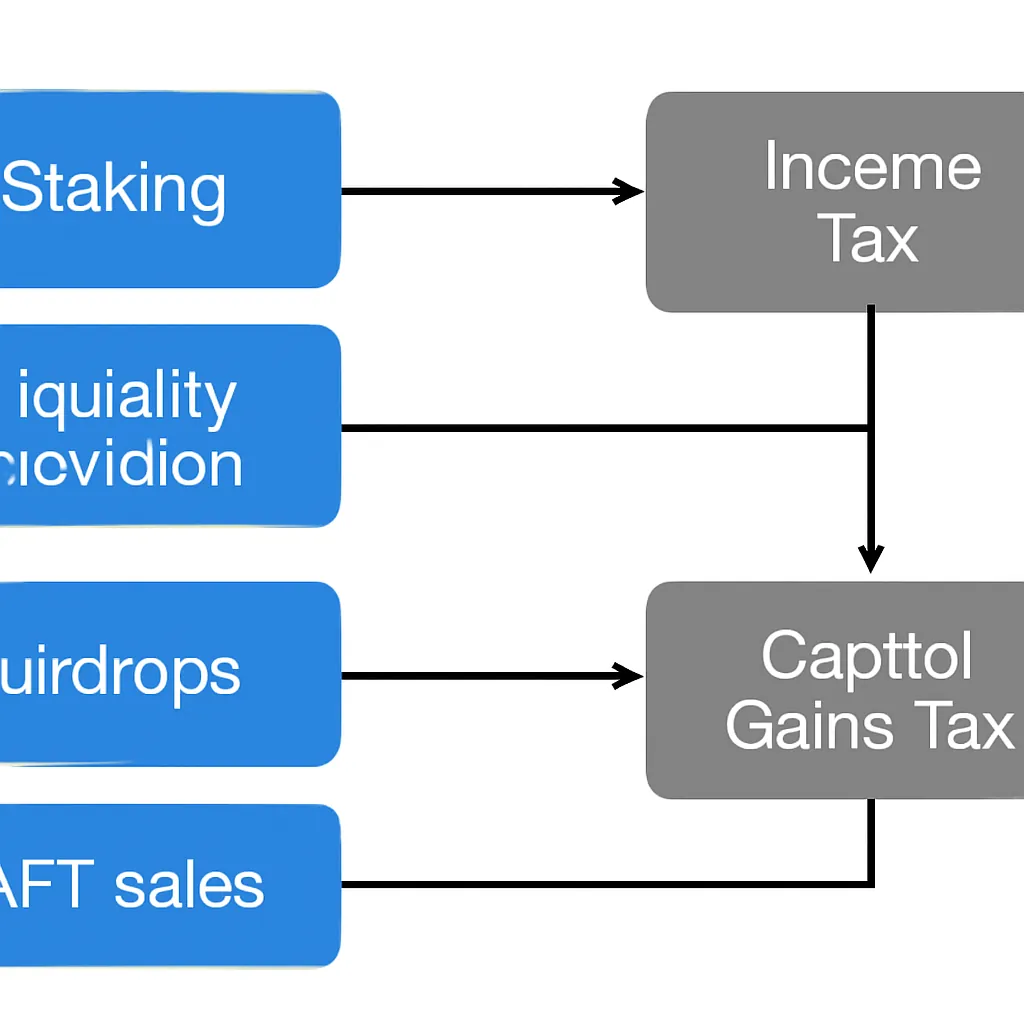

L'HMRC non tratta le criptovalute come valuta. Tratta la maggior parte degli asset crypto come beni capitali, simili per carattere giuridico a azioni o proprietà. Questo singolo fatto modella quasi tutto ciò che segue. Quando smaltisci un asset crypto, stai effettuando una cessione patrimoniale ai fini dell'Imposta sulle Plusvalenze. Quando ricevi criptovalute come reddito, che sia da staking, prestito o un airdrop, l'HMRC in genere applica l'Imposta sul Reddito.

Approccio generale di HMRC alle cripto

La sfida con la DeFi è che molte transazioni confondono il confine tra le due. Avvolgere un token, depositare in un protocollo o ricevere un token di pool di liquidità in cambio dei tuoi asset sottostanti può comportare una cessione anche quando non hai mai toccato una sterlina. Il manuale sugli asset crypto dell'HMRC è il riferimento autorevole e chiarisce che la sostanza prevale sulla forma. Se la realtà economica di una transazione è che hai ceduto un asset e ricevuto un altro, è probabile che si sia verificata una cessione indipendentemente da come il protocollo la chiami.

C'è anche una dimensione pratica di tenuta dei registri. L'HMRC si aspetta che tu conosca il valore in sterline di ogni ricezione di criptovaluta e di ogni cessione al momento in cui è avvenuta. Per gli utenti DeFi attivi, ciò può significare centinaia o migliaia di singoli punti dati in un solo anno fiscale. Mantenere registri accurati fin dal primo giorno è molto più facile che ricostruirli in seguito.

Tenuta dei registri e tabella riepilogativa

La tabella seguente riassume il trattamento fiscale generale per le attività DeFi più comuni.

| Attività | Trattamento Fiscale Probabile | Categoria Fiscale |

|---|---|---|

| Ricompense di staking ricevute | Tassabili come reddito al ricevimento | Imposta sul Reddito |

| Vendita successiva delle ricompense di staking | Cessione di un bene capitale | Imposta sulle Plusvalenze |

| Deposito in pool di liquidità | Possibile cessione dei token sottostanti | Imposta sulle Plusvalenze |

| Ricompense da pool di liquidità | Tassabili come reddito al ricevimento | Imposta sul Reddito |

| Airdrop ricevuto | Tassabile come reddito se collegato a servizi | Imposta sul Reddito o CGT sulla cessione |

| Vendita di NFT | Cessione di un bene capitale | Imposta sulle Plusvalenze |

| Trading di criptovalute (compravendita) | Cessione su ogni vendita o scambio | Imposta sulle Plusvalenze |

Tassazione dello Staking di Criptovalute: Lo Staking è Tassabile nel Regno Unito?

Sì, lo staking è tassabile nel Regno Unito, e la questione se lo staking sia tassabile emerge costantemente. La posizione dell'HMRC è che le ricompense di staking sono generalmente tassabili come reddito diverso al momento in cui le ricevi. Il valore in sterline dei token il giorno in cui arrivano nel tuo portafoglio è l'importo che dichiari come reddito. Quel reddito diventa poi la base di costo per i token. Quando alla fine vendi o scambi quei token, qualsiasi plusvalenza al di sopra di quel valore di reddito originale è soggetta all'Imposta sulle Plusvalenze.

Ricompense di staking come reddito vario

C'è una sfumatura da capire. L'HMRC distingue tra staking in cui stai fornendo attivamente un servizio a una rete e situazioni in cui l'accordo assomiglia più a un prestito o a un prodotto di risparmio. Per la maggior parte degli staker al dettaglio che utilizzano piattaforme o staking nativo di protocollo, si applica la categoria del reddito diverso. Se la tua attività di staking fosse così sostanziale e organizzata da costituire un'attività commerciale, le regole si spostano verso il reddito d'impresa, che comporta diverse franchigie e agevolazioni. Molto pochi partecipanti al dettaglio individuali raggiungono quella soglia.

Calcolo ed errore comune

Il calcolo fiscale dello staking di criptovalute comporta quindi due passaggi: registrare il valore del reddito al ricevimento e tracciare la successiva cessione quando vendi. Non registrare il reddito al ricevimento è l'errore più comune, perché le persone pensano solo alle tasse quando vendono. A quel punto, la data e il valore del ricevimento originale possono essere difficili da ricostruire.

Come Sono Tassate le Ricompense DeFi Oltre al Semplice Staking

Capire come sono tassate le ricompense DeFi significa andare oltre lo staking e includere prestiti, yield farming e fornitura di liquidità. Ogni attività ha la sua specificità secondo le regole dell'HMRC.

Trattamento di prestiti e yield farming

Quando depositi token in un protocollo di prestito e ricevi rendimenti di tipo interessi, l'approccio dell'HMRC rispecchia in gran parte l'analisi dello staking: reddito al ricevimento, plusvalenza o minusvalenza sulla successiva cessione. La domanda chiave è sempre se l'accordo comporti una cessione dei token sottostanti. Se depositare i tuoi token in un protocollo significa trasferirli legalmente in cambio di un token di ricevuta o di pool, l'HMRC probabilmente lo considera una cessione dei token originali. Il token di ricevuta diventa un nuovo asset acquisito al valore di mercato esistente il giorno della transazione.

Complessità e giudizio professionale

Lo yield farming complica ulteriormente questa situazione. Un tipico ciclo di yield farming potrebbe coinvolgere il deposito del Token A, la ricezione di token LP, lo staking di tali token LP in un contratto di ricompensa, la ricezione del Token B come ricompensa e infine il ritiro di tutto in una data successiva. Ogni passaggio può comportare un evento tassabile. La pura complessità è il motivo per cui molti utenti DeFi nel Regno Unito accumulano inconsapevolmente guadagni e redditi non dichiarati in un singolo anno senza rendersene conto.

HMRC non ha pubblicato una guida esaustiva che copra ogni struttura di protocollo DeFi, quindi il giudizio professionale e una meticolosa tenuta dei registri colmano la lacuna. Il principio cardine rimane: se la sostanza economica di un evento assomiglia a un reddito, segnalalo come reddito; se assomiglia a una cessione, segnalalo come evento patrimoniale.

Tassazione degli Airdrop Crypto: Cosa si Aspetta HMRC

La tassazione degli airdrop crypto nel Regno Unito dipende dal motivo per cui hai ricevuto l'airdrop. HMRC traccia una linea tra gli airdrop che ti vengono semplicemente regalati senza alcuna aspettativa di contropartita e quelli che arrivano come ricompensa per un'azione, che sia detenere un token specifico, completare un'attività o partecipare a un protocollo.

Distinzione tra airdrop regalo e ricompensa

Se l'airdrop è un regalo diretto senza vincoli, HMRC ha indicato che potrebbe non essere tassabile come reddito al momento della ricezione. Invece, i token entrano nel tuo possesso con un costo base pari a zero o trascurabile, e qualsiasi plusvalenza al momento della cessione è interamente soggetta all'Imposta sulle Plusvalenze (Capital Gains Tax). Se l'airdrop è collegato a servizi che hai fornito o azioni che hai intrapreso, HMRC tratta il valore di mercato equo al momento della ricezione come reddito miscellaneo, e paghi l'Imposta sul Reddito su tale valore immediatamente.

Implicazioni pratiche e tabella

In pratica, la distinzione è significativa. Un protocollo che distribuisce token a portafogli che hanno interagito con esso durante un periodo specifico sta probabilmente premiando un comportamento passato. Questa è la categoria che HMRC esaminerebbe più attentamente come reddito. Una distribuzione promozionale completamente casuale senza requisiti di partecipazione ha più probabilità di rientrare nella categoria puramente patrimoniale, sebbene anche in questo caso il problema del costo base significhi che la tua eventuale cessione potrebbe generare una grande plusvalenza.

| Tipo di Airdrop | Imposta sul Reddito al Ricevimento? | CGT sulla Cessione? |

|---|---|---|

| Regalo gratuito, nessuna partecipazione richiesta | No (si applica costo base zero) | Sì, sull'intero corrispettivo di cessione |

| Ricompensa per servizi o attività | Sì, sul valore di mercato al ricevimento | Sì, su qualsiasi plusvalenza eccedente il valore del reddito |

Tassazione degli NFT e Tassazione del Trading di Criptovalute nel Regno Unito

La tassazione degli NFT segue la stessa logica dell'Imposta sulle Plusvalenze (Capital Gains Tax) che si applica ad altri asset crypto. Acquistare un NFT e successivamente venderlo a un prezzo superiore a quello pagato genera una plusvalenza imponibile. La plusvalenza è calcolata in sterline, utilizzando l'equivalente in sterline del costo di acquisizione e del corrispettivo di cessione alle rispettive date. Se hai coniato un NFT e pagato commissioni gas per farlo, tali commissioni fanno generalmente parte del tuo costo base. Se hai venduto un NFT e pagato una commissione di piattaforma, tale commissione riduce il corrispettivo di cessione.

Scambi di NFT e sfide di valutazione

Le cose si complicano quando gli NFT sono ricevuti come ricompense, donati o scambiati con altri NFT anziché venduti per valuta fiat. Uno scambio di un NFT per un altro costituisce comunque una cessione del primo NFT al valore di mercato. Se non riesci a determinare il valore di mercato di un NFT perché è illiquido o unico, dovrai utilizzare la migliore evidenza disponibile del fair value, che può includere i dati del prezzo minimo al momento della transazione.

Tassa sul trading di cripto e raggruppamento di azioni

La tassazione del trading di criptovalute copre ogni scambio, vendita o permuta di asset crypto, non solo le conversioni in sterline. Scambiare Bitcoin per Ethereum, ad esempio, è una cessione di Bitcoin al valore in sterline di Ethereum ricevuto in quel giorno. Le regole britanniche di pooling delle quote si applicano alle criptovalute, il che significa che il tuo costo base è calcolato come una media su tutti gli acquisti dello stesso token, con regole specifiche per riacquisti dello stesso asset nello stesso giorno e entro trenta giorni che impediscono le strategie semplici di bed-and-breakfasting.

L'Importo Esenziale Annuale e l'Autodichiarazione

Ogni individuo nel Regno Unito ha un importo annuale esente dall'Imposta sulle Plusvalenze (Capital Gains Tax). Le plusvalenze entro questa soglia non sono tassabili. Le plusvalenze superiori sono tassate alle aliquote applicabili agli asset patrimoniali, che variano a seconda che tu sia un contribuente a aliquota base o a aliquota più alta. Il reddito da staking, airdrop e ricompense DeFi conta nel tuo reddito complessivo per l'anno e può spingerti in una fascia fiscale più alta.

Autovalutazione e obblighi di dichiarazione

Devi dichiarare plusvalenze e redditi da criptovalute tramite l'Autodichiarazione (Self Assessment). Se non hai mai presentato una dichiarazione dei redditi, potresti doverti registrare presso HMRC. I redditi e le plusvalenze da criptovalute devono essere comunicati anche se non hai convertito in sterline durante l'anno. La scadenza per le dichiarazioni Self Assessment online è il 31 gennaio successivo alla fine dell'anno fiscale di riferimento. La presentazione tardiva e il pagamento in ritardo comportano entrambi sanzioni e interessi.

Soglie per la dichiarazione obbligatoria

Un punto pratico: anche se le tue plusvalenze totali sono inferiori all'importo annuale esente, potresti comunque doverle dichiarare se il totale dei corrispettivi di cessione per l'anno ha superato una certa soglia. È importante verificare la soglia corrente ogni anno prima di decidere di non presentare la dichiarazione, perché le regole sulla dichiarazione obbligatoria non sono le stesse delle regole su se l'imposta sia effettivamente dovuta.

| Categoria Fiscale | Aliquota per Contribuente a Aliquota Base | Aliquota per Contribuente a Aliquota Più Alta / Aggiuntiva |

|---|---|---|

| Imposta sulle Plusvalenze su crypto | Aliquota inferiore | Aliquota superiore |

| Imposta sul Reddito da staking / ricompense DeFi | 20% | 40% o 45% |

Scenario illustrativo

Per illustrare come si applica in pratica, si consideri il seguente scenario:

Priya è una sviluppatrice software di Londra attiva in DeFi da due anni. Durante l'ultimo anno fiscale ha fatto staking di ETH ricevendo ricompense mensili, ha fornito liquidità a uno scambio decentralizzato ricevendo token LP e ricompense in commissioni di trading, e ha venduto due NFT acquistati in precedenza nello stesso anno. Ha anche ricevuto un airdrop di token di governance da un protocollo che usava regolarmente.

Priya pensava di dover pagare le tasse solo quando convertiva criptovalute in sterline. Non aveva dichiarato le ricompense di staking come reddito, non aveva considerato il deposito in un pool di liquidità come una cessione, e non aveva tracciato affatto l'airdrop. Quando ha iniziato a usare CryptaTax per importare le sue transazioni wallet, il software ha identificato ogni evento imponibile, ha assegnato valori in sterline usando dati storici sui prezzi e ha separato automaticamente eventi di reddito da eventi patrimoniali. Il risultato è stato una suddivisione chiara che poteva inserire direttamente nella sua dichiarazione dei redditi, con una traccia documentale da presentare all'HMRC in caso di richiesta. Quello che sembrava un'enorme mole di cronologia wallet è diventato un archivio gestibile in un unico pomeriggio.

Domande frequenti

Cos'è la tassa DeFi e si applica a me?

La tassa DeFi si riferisce agli obblighi fiscali derivanti da attività di finanza decentralizzata come staking, fornitura di liquidità, yield farming e scambi di token. Nel Regno Unito, l'HMRC tratta la maggior parte delle criptovalute come beni patrimoniali e tassa il reddito da attività DeFi con l'Imposta sul Reddito. Se hai utilizzato un qualsiasi protocollo DeFi durante un anno fiscale UK, hai quasi certamente eventi da dichiarare.

Lo staking è tassabile nel Regno Unito?

Sì. L'HMRC tratta le ricompense di staking come reddito vario, tassabile al loro valore in sterline il giorno in cui le ricevi. Quando successivamente vendi o scambi quei token ottenuti dallo staking, qualsiasi plusvalenza rispetto al valore di reddito già dichiarato è soggetta all'Imposta sulle Plusvalenze. Entrambi i passaggi richiedono la tenuta dei registri dal momento in cui le ricompense arrivano nel tuo wallet.

Come vengono tassate le ricompense DeFi in modo diverso dallo staking regolare?

I principi sono simili: le ricompense ricevute sono reddito, e le cessioni successive sono eventi patrimoniali. La maggiore complessità con le ricompense DeFi più ampie è che depositare token in un protocollo può di per sé innescare una cessione dei token originali. Ciò significa che gli utenti DeFi hanno spesso più eventi imponibili di quanto pensino, anche prima di prelevare qualsiasi cosa.

Qual è il trattamento fiscale degli NFT nel Regno Unito?

Gli NFT sono trattati come beni patrimoniali secondo le linee guida dell'HMRC. Vendere o scambiare un NFT è una cessione, e qualsiasi plusvalenza rispetto al costo di acquisizione è soggetta all'Imposta sulle Plusvalenze. Se hai ricevuto un NFT come ricompensa per servizi, il valore di mercato al momento della ricezione è anche tassabile come reddito. Le commissioni gas pagate per il conio o la vendita possono generalmente essere incluse nelle cifre di costo e realizzo.

Come si calcola la tassa sugli airdrop di criptovalute?

Dipende dalla natura dell'airdrop. Se hai ricevuto token come ricompensa per attività passate o partecipazione, l'HMRC tratta il valore di mercato al momento della ricezione come reddito vario soggetto all'Imposta sul Reddito. Se l'airdrop era un regalo completamente non richiesto senza requisiti di partecipazione, non sorge reddito al momento della ricezione, ma la tua base di costo è zero e l'intero realizzo della cessione è una plusvalenza imponibile in seguito.

Devo dichiarare le criptovalute se non le ho mai convertite in sterline?

Sì. Le regole dell'HMRC richiedono di dichiarare cessioni e redditi indipendentemente dal fatto che tu abbia convertito in sterline. Scambiare una criptovaluta con un'altra è una cessione del primo asset al suo valore di mercato in sterline alla data della transazione. Le ricompense di staking sono reddito al momento della ricezione in termini di sterline. L'assenza di un bonifico bancario non elimina l'obbligo fiscale.

Quali registrazioni devo conservare per la tassa DeFi nel Regno Unito?

Devi avere la data di ogni transazione, il tipo di transazione, l'importo di criptovaluta coinvolto e il valore in sterline al momento. Per le cessioni hai anche bisogno del costo di acquisizione originale. L'HMRC può richiedere registrazioni risalenti a diversi anni, quindi mantenere una cronologia completa delle transazioni da tutti i wallet e gli exchange è essenziale. Usare software che importa e valuta automaticamente le transazioni fa risparmiare tempo significativo.

Cosa succede se ho omesso di dichiarare redditi DeFi negli anni precedenti?

L'HMRC ha una procedura di divulgazione che consente ai contribuenti di farsi avanti volontariamente e correggere dichiarazioni passate. La divulgazione volontaria comporta generalmente sanzioni più basse rispetto agli errori scoperti durante un'indagine. Se hai redditi o plusvalenze non dichiarati da anni precedenti, agire proattivamente è di solito meglio che aspettare di essere contattato dall'HMRC.

La tassa sul trading di criptovalute è diversa dalla tassa DeFi?

La tassa sul trading di criptovalute e la tassa DeFi seguono lo stesso quadro dell'Imposta sulle Plusvalenze per le cessioni, ma le attività che generano obblighi di imposta sul reddito sono più varie in DeFi. Un trader di criptovalute semplice ha tipicamente a che fare principalmente con plusvalenze e minusvalenze. Un utente DeFi accumula anche obblighi di Imposta sul Reddito da ricompense di staking, rendimenti da liquidity mining e airdrop connessi a servizi, rendendo il quadro complessivo più complesso.

Qual è la scadenza per l'autodichiarazione per la tassa sulle criptovalute nel Regno Unito?

Per le dichiarazioni online di Self Assessment, la scadenza è il 31 gennaio successivo alla fine dell'anno fiscale di riferimento. L'anno fiscale UK va dal 6 aprile al 5 aprile. Quindi per attività nell'anno fiscale 2024-2025, la scadenza per la presentazione online è il 31 gennaio 2026. La presentazione tardiva comporta una penalità automatica, e il pagamento tardivo comporta interessi e ulteriori oneri.

Fonte: CryptaTax

FAQ

Cos'è la tassazione DeFi e si applica a me?

La tassazione DeFi si riferisce agli obblighi fiscali che derivano da attività di finanza decentralizzata come staking, fornitura di liquidità, yield farming e scambi di token. Nel Regno Unito, HMRC tratta la maggior parte delle cripto-attività come beni capitali e tassa il reddito da attività DeFi sotto l'Imposta sul Reddito. Se hai utilizzato un qualsiasi protocollo DeFi durante un anno fiscale del Regno Unito, hai quasi certamente eventi da dichiarare.

Lo staking è tassabile nel Regno Unito?

Sì. HMRC tratta le ricompense di staking come reddito diverso, tassabili al loro valore in sterline inglesi il giorno in cui le ricevi. Quando successivamente vendi o scambi quei token ottenuti dallo staking, qualsiasi plusvalenza superiore al valore del reddito già dichiarato è soggetta all'Imposta sulle Plusvalenze. Entrambi i passaggi richiedono la tenuta dei registri dal momento in cui le ricompense arrivano nel tuo wallet.

In che modo le ricompense DeFi sono tassate diversamente dallo staking regolare?

I principi sono simili: le ricompense ricevute sono reddito, e le successive cessioni sono eventi patrimoniali. La complessità aggiuntiva con le ricompense DeFi più ampie è che depositare token in un protocollo può di per sé innescare una cessione dei token originali. Ciò significa che gli utenti DeFi hanno spesso più eventi imponibili di quanto pensino, anche prima di prelevare qualsiasi cosa.

Qual è il trattamento fiscale degli NFT nel Regno Unito?

Gli NFT sono trattati come beni capitali secondo le linee guida HMRC. Vendere o scambiare un NFT è una cessione, e qualsiasi plusvalenza superiore al costo di acquisizione è soggetta all'Imposta sulle Plusvalenze. Se hai ricevuto un NFT come ricompensa per servizi, il valore di mercato al momento della ricezione è anche tassabile come reddito. Le commissioni gas pagate per il conio o la vendita possono tipicamente essere incluse nelle cifre di costo e di realizzo.

Come si calcola la tassa sugli airdrop crypto?

Dipende dalla natura dell'airdrop. Se hai ricevuto token come ricompensa per un'attività passata o partecipazione, HMRC tratta il valore di mercato al momento della ricezione come reddito diverso soggetto all'Imposta sul Reddito. Se l'airdrop è stato un regalo completamente non richiesto senza requisito di partecipazione, non sorge reddito al momento della ricezione, ma la tua base di costo è zero e l'intero realizzo della cessione è una plusvalenza imponibile successivamente.

Devo dichiarare le criptovalute se non le ho mai convertite in sterline?

Sì. Le regole di HMRC richiedono di dichiarare cessioni e redditi indipendentemente dal fatto che tu abbia convertito in sterline. Scambiare una criptovaluta con un'altra è una cessione del primo asset al suo valore di mercato in sterline alla data della transazione. Le ricompense di staking sono reddito al momento della ricezione in termini di sterline. L'assenza di un bonifico bancario non elimina l'obbligo fiscale.

Quali registrazioni devo tenere per la tassazione DeFi nel Regno Unito?

Hai bisogno della data di ogni transazione, del tipo di transazione, dell'importo di criptovaluta coinvolto e del valore in sterline inglesi al momento. Per le cessioni hai anche bisogno del costo di acquisizione originale. HMRC può richiedere registrazioni risalenti a diversi anni, quindi mantenere una cronologia completa delle transazioni da tutti i wallet e gli exchange è essenziale. Usare software che importa e valuta le transazioni automaticamente fa risparmiare tempo significativo.

Cosa succede se ho dimenticato di dichiarare redditi DeFi negli anni precedenti?

HMRC ha una procedura di divulgazione che consente ai contribuenti di farsi avanti volontariamente e correggere dichiarazioni passate. La divulgazione volontaria di solito comporta sanzioni inferiori rispetto agli errori scoperti durante un'indagine. Se hai redditi o plusvalenze crypto non dichiarati da anni precedenti, agire proattivamente è di solito meglio che aspettare di essere contattato da HMRC.

La tassazione del trading crypto è diversa dalla tassazione DeFi?

La tassazione del trading crypto e la tassazione DeFi seguono lo stesso quadro dell'Imposta sulle Plusvalenze per le cessioni, ma le attività che generano eventi di imposta sul reddito sono più varie in DeFi. Un trader crypto semplice solitamente ha a che fare principalmente con plusvalenze e minusvalenze. Un utente DeFi accumula anche obblighi di Imposta sul Reddito da ricompense di staking, rendimenti da liquidity mining e airdrop connessi a servizi, rendendo il quadro complessivo più complesso.

Quando è la scadenza per l'autodichiarazione per la tassazione crypto nel Regno Unito?

Per le dichiarazioni online Self Assessment, la scadenza è il 31 gennaio successivo alla fine dell'anno fiscale di riferimento. L'anno fiscale del Regno Unito va dal 6 aprile al 5 aprile. Quindi per l'attività nell'anno fiscale 2024-2025, la scadenza per la presentazione online è il 31 gennaio 2026. La presentazione tardiva comporta una sanzione automatica, e il pagamento tardivo comporta interessi e ulteriori oneri.