英国のDeFi税:実際に支払うべき金額

英国におけるDeFi税は、現在の個人財務において最も誤解されている分野の一つです。何百万人もの人々が仮想通貨を保有し、ステーキング報酬を得て、NFTを取引し、エアドロップを受け取っていますが、HMRCがそれらをどう見ているかを尋ねることはほとんどありません。簡単に言えば、HMRCには見解があり、詳細であり、無視することは選択肢ではありません。昨年トークンを流動性プールに貸し出した場合でも、単にETHをステーキングして報酬を忘れた場合でも、これらのイベントのそれぞれに税金の結果が生じる可能性があります。このガイドでは、主要なDeFi活動、HMRCによる分類、および自己評価の期限までに行うべきことについて説明します。ここに法的助言は含まれていませんが、自分の立場を理解するために必要な枠組みをカバーしています。

HMRCがDeFi税を一般的にどのように扱うか

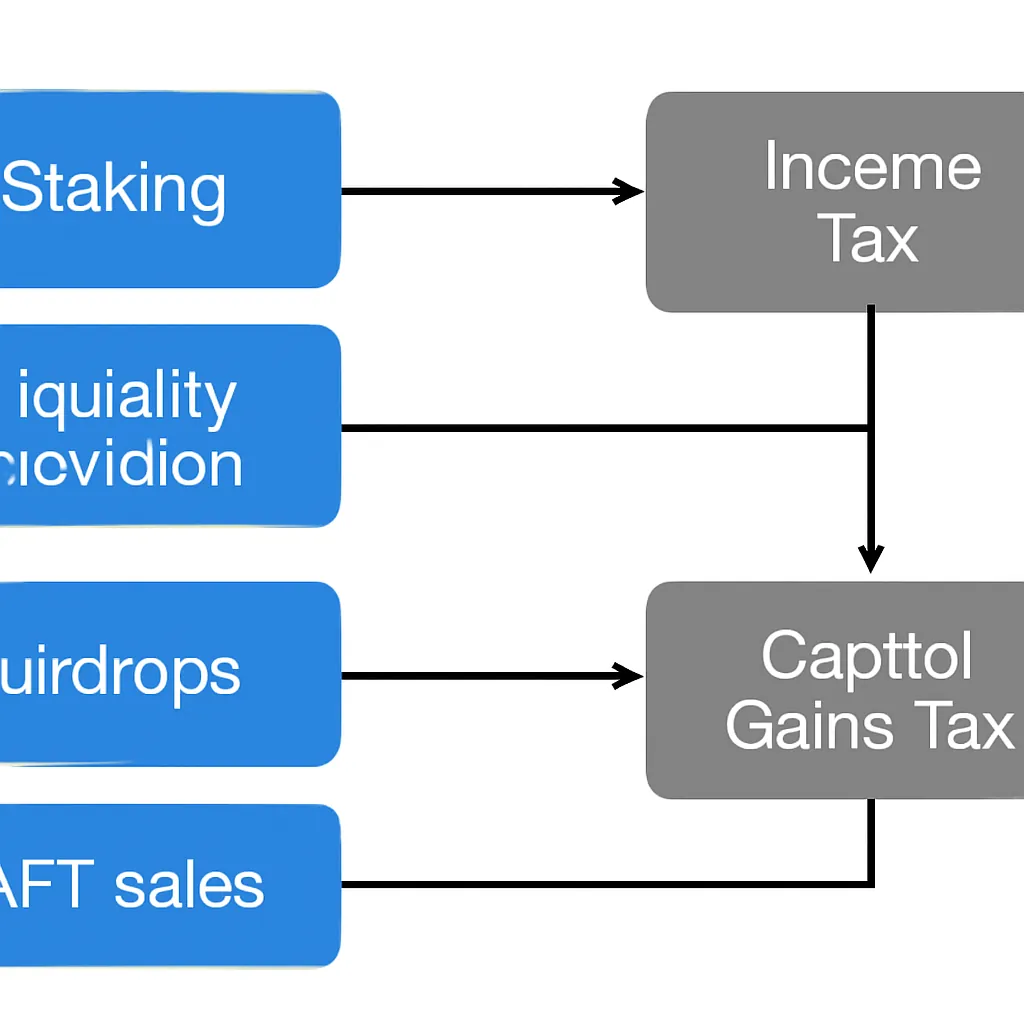

HMRCは仮想通貨を通貨として扱いません。ほとんどの仮想通貨資産を、株式や不動産と法的に類似した資本資産として扱います。この単一の事実が、その後のほぼすべてを形作ります。仮想通貨資産を処分すると、キャピタルゲイン税の対象となる資本処分を行うことになります。ステーキング、貸付、エアドロップなどから仮想通貨を収入として受け取った場合、HMRCは通常、代わりに所得税を求めます。

HMRCの暗号資産への一般的なアプローチ

DeFiの課題は、多くの取引が両者の線を曖昧にすることです。トークンのラッピング、プロトコルへの預け入れ、または基礎となる資産と引き換えに流動性プールトークンを受け取ることは、たとえ一度もポンドに触れなくても、処分を伴う可能性があります。HMRCの仮想通貨資産マニュアルは権威あるリファレンスであり、形式よりも実質が優先されることを明確にしています。取引の経済的実質が、ある資産を放棄して別の資産を受け取ったものであれば、プロトコルがそれを何と呼ぶかにかかわらず、処分が発生した可能性が高いです。

また、実践的な記録管理の側面もあります。HMRCは、仮想通貨の受取と処分のそれぞれについて、発生時の英貨ポンド価値を把握することを期待しています。活発なDeFiユーザーにとって、これは単一の課税年度に数百または数千の個別データポイントを意味する可能性があります。初日から正確な記録を維持することは、後で再構築するよりもはるかに簡単です。

記録保持と要約表

以下の表は、最も一般的なDeFi活動の一般的な税務処理をまとめたものです。

| 活動 | 想定される税務処理 | 税区分 |

|---|---|---|

| ステーキング報酬の受取 | 受取時に収入として課税 | 所得税 |

| 後日ステーキング報酬を売却 | 資本資産の処分 | キャピタルゲイン税 |

| 流動性プールへの預け入れ | 基礎となるトークンの処分の可能性あり | キャピタルゲイン税 |

| 流動性プールの報酬 | 受取時に収入として課税 | 所得税 |

| エアドロップの受取 | サービスに関連する場合は収入として課税 | 所得税または処分時にCGT |

| NFTの売却 | 資本資産の処分 | キャピタルゲイン税 |

| 仮想通貨の取引(売買) | 各売却または交換時に処分 | キャピタルゲイン税 |

暗号資産ステーキング税:英国でステーキングは課税対象ですか?

はい、英国ではステーキングは課税対象であり、ステーキングが課税対象かどうかという質問は常に出てきます。HMRCの立場は、ステーキング報酬は通常、受け取った時点で雑収入として課税されるというものです。あなたのウォレットに入金された日のトークンの英貨ポンド価値が、収入として報告する金額です。その収入がトークンの原価基準となります。その後、それらのトークンを売却または交換する場合、その元の収入価値を超える利益はすべてキャピタルゲイン税の対象となります。

ステーキング報酬を雑所得として

理解すべきニュアンスがあります。HMRCは、積極的にネットワークにサービスを提供しているステーキングと、ローンや貯蓄商品に近い状況を区別しています。プラットフォームまたはネイティブプロトコルのステーキングを使用するほとんどの個人ステーカーには、雑収入ルートが適用されます。ステーキング活動が非常に大規模で組織化されており、事業を構成する場合、ルールは営業所得に移行し、異なる控除や救済措置が適用されます。その閾値に達する個人のリテール参加者はほとんどいません。

計算とよくある間違い

したがって、暗号資産ステーキング税の計算には、受取時の収入価値の記録と、売却時のその後の処分の追跡という2つのステップが含まれます。受取時に収入を記録しないことは最も一般的な間違いです。なぜなら、人々は売却するときだけ税金について考えるからです。その時点では、元の受取日と価値を再構築するのが難しい場合があります。

単純なステーキングを超えて、DeFi報酬はどのように課税されるのか

DeFi報酬がどのように課税されるかを理解するには、ステーキングを超えて、貸付、イールドファーミング、流動性提供を検討する必要があります。それぞれの活動には、HMRCルールの下で独自の特徴があります。

レンディングとイールドファーミングの取扱い

トークンを貸付プロトコルに預け入れ、利子のようなリターンを受け取る場合、HMRCのアプローチはおおむねステーキング分析を反映しています。受取時には収入、後の処分時にはキャピタルゲインまたは損失です。重要な疑問は常に、その取り決めが基礎となるトークンの処分を伴うかどうかです。プロトコルにトークンを預けることが、法的にそれらを移転し、レシートトークンまたはプールトークンと交換することを意味する場合、HMRCはそれを元のトークンの処分と見なす可能性が高いです。レシートトークンは、取引日の時価で取得された新しい資産になります。

複雑さと専門的判断

イールドファーミングはこれをさらに複雑にします。典型的なイールドファーミングのサイクルでは、トークンAを預け入れ、LPトークンを受け取り、そのLPトークンを報酬コントラクトにステークし、トークンBを報酬として受け取り、後日すべてを引き出すことが行われます。各ステップが課税対象となる可能性があります。この複雑さのため、多くの英国のDeFiユーザーは、1年にわたって気付かずに未申告の利益や収入を蓄積しています。

HMRCはすべてのDeFiプロトコルの構造を網羅する詳細なガイダンスを公表していないため、専門家の判断と注意深い記録管理がそのギャップを埋めています。基本原則は変わりません:イベントの経済的実体が収入のように見える場合は収入として報告し、処分のように見える場合はキャピタルイベントとして報告します。

暗号資産エアドロップの税金:HMRCの期待

英国における暗号資産エアドロップの税金は、なぜエアドロップを受け取ったかによって異なります。HMRCは、何の見返りもなく単に贈与されたエアドロップと、特定のトークンを保有する、タスクを完了する、プロトコルに参加するなど、何らかの行動に対する報酬としてのエアドロップを区別しています。

ギフトと報酬のエアドロップの区別

エアドロップが条件のない単純な贈与である場合、HMRCは受取時点では課税所得にならない可能性があると示しています。代わりに、トークンは原価がゼロまたは無視できる金額で保有資産に加算され、処分時の利益はすべてキャピタルゲイン税の対象となります。エアドロップがあなたが提供したサービスや実行した行動に関連している場合、HMRCは受取時の時価を雑所得として扱い、その価値に対して即座に所得税を支払う必要があります。

実務上の影響と表

実際には、この区別は非常に重要です。特定の期間にプロトコルとやり取りしたウォレットにトークンをエアドロップするプロトコルは、過去の行動に対する報酬である可能性が高いです。これはHMRCが最も厳しく監視し、収入として扱うカテゴリーです。参加要件のない完全にランダムなプロモーション配布は、キャピタルのみのカテゴリーに該当する可能性が高くなりますが、その場合でも原価の問題により、最終的な処分で大きな利益が発生する可能性があります。

| エアドロップの種類 | 受取時の所得税? | 処分時のCGT? |

|---|---|---|

| 参加不要の無料贈与 | なし(原価はゼロ) | あり、全処分収入に対して |

| サービスや活動への報酬 | あり、受取時の市場価格に対して | あり、収入価格を超える利益に対して |

英国におけるNFT税と仮想通貨取引税

NFT税は、他の暗号資産に適用されるものと同じキャピタルゲイン税の論理に従います。NFTを購入し、後で購入価格よりも高く売却すると、課税対象の利益が発生します。利益は英国ポンドで計算され、それぞれの日付における取得原価と処分収入のポンド相当額を使用します。NFTをミントし、そのためにガス代を支払った場合、それらの手数料は通常、取得原価の一部を形成します。NFTを売却し、プラットフォーム手数料を支払った場合、その手数料は処分収入を減少させます。

NFTスワップと評価の課題

NFTが報酬として受け取られたり、贈与されたり、法定通貨ではなく他のNFTと交換されたりすると、状況はさらに複雑になります。あるNFTを別のNFTと交換することは、最初のNFTを時価で処分したことになります。NFTの市場価値が流動性に欠けるかユニークであるために確定できない場合は、取引時点でのフロア価格データなど、公正価値の最良の利用可能な証拠を使用する必要があります。

暗号取引税と株式プーリング

暗号資産取引税は、単なる法定通貨への変換だけでなく、すべてのスワップ、売却、交換を対象とします。例えば、ビットコインをイーサリアムに交換することは、その日に受け取ったイーサリアムのポンド価値でビットコインを処分したことになります。英国のシェアプーリングルールは暗号資産にも適用され、原価は同じトークンのすべての取得の平均として計算され、同日および30日以内の同一資産の再購入には特別ルールがあり、単純なベッド・アンド・ブレックファスト戦略を防止します。

年間非課税枠と確定申告

英国の個人には毎年、キャピタルゲイン税の非課税枠があります。この枠内の利益は課税されません。枠を超えた利益は、キャピタル資産に適用される税率で課税され、その税率は基本税率納税者か高額税率納税者かによって異なります。ステーキング、エアドロップ、DeFi報酬からの収入は、その年の総所得にカウントされ、あなたをより高い税率区分に押し上げる可能性があります。

自己評価と報告義務

暗号資産の利益と収入は確定申告を通じて報告する必要があります。これまで確定申告をしたことがない場合は、HMRCに登録する必要があるかもしれません。暗号資産の収入と利益は、その年に法定通貨に変換しなかった場合でも開示する必要があります。オンラインの確定申告の期限は、該当する課税年度終了後の1月31日です。遅延申告と遅延納付には、いずれも罰金と利息が課されます。

強制報告のしきい値

実務上のポイント:総利益が年間非課税枠を下回っていても、その年の総処分収入が一定の閾値を超えた場合は、報告が必要になることがあります。申告しないことを決定する前に、毎年現在の閾値を確認することが重要です。なぜなら、強制報告のルールは、実際に税金が発生するかどうかのルールと同じではないからです。

| 税区分 | 基本税率納税者の税率 | 高額・追加税率納税者の税率 |

|---|---|---|

| 暗号資産のキャピタルゲイン税 | 低率 | 高率 |

| ステーキング・DeFi報酬の所得税 | 20% | 40%または45% |

イラストレーションシナリオ

これを実際に適用する方法を説明するため、以下のシナリオを考えてみましょう。

プリヤはロンドンを拠点とするソフトウェア開発者で、2年間DeFiに積極的に関わっています。前課税年度中、彼女はETHをステーキングし、毎月ステーキング報酬を受け取り、分散型取引所に流動性を提供してLPトークンと取引手数料報酬を受け取り、年初に購入した2つのNFTを売却しました。また、定期的に利用していたプロトコルからガバナンストークンのエアドロップも受け取りました。

プリヤは、暗号資産を英貨に換算した場合にのみ税金が発生すると思っていました。彼女はステーキング報酬を収入として報告しておらず、流動性プールへの預入を処分として考慮しておらず、エアドロップをまったく追跡していませんでした。CryptaTaxを使用してウォレット取引をインポートし始めたとき、ソフトウェアは各課税対象イベントを特定し、過去の価格データを使用して英貨価値を割り当て、収入イベントとキャピタルイベントを自動的に分離しました。結果として、彼女が自己申告に直接入力できる明確な内訳と、HMRCから求められた場合に提示できる記録の証跡が得られました。圧倒的と思われたウォレット履歴の山が、たった1回の午後で管理可能な申告書類になりました。

よくある質問

DeFi税とは何ですか?私に関係ありますか?

DeFi税とは、ステーキング、流動性提供、イールドファーミング、トークンスワップなどの分散型金融活動から生じる納税義務を指します。英国では、HMRCはほとんどの暗号資産をキャピタルアセットとして扱い、DeFi活動からの収入を所得税の対象としています。英国の課税年度中にDeFiプロトコルを利用したことがある場合、ほぼ確実に報告すべきイベントがあります。

英国ではステーキングは課税対象ですか?

はい。HMRCはステーキング報酬を雑所得として扱い、受け取った日の英貨価値で課税します。後日、ステーキングされたトークンを売却またはスワップする場合、すでに報告した収入価値を超える利益はキャピタルゲイン税の対象となります。どちらのステップでも、報酬がウォレットに到着した時点からの記録保持が必要です。

DeFi報酬は通常のステーキングとどう違って課税されますか?

原則は同じで、受け取った報酬は収入、後の処分はキャピタルイベントです。より広範なDeFi報酬における追加の複雑さは、トークンをプロトコルに預けること自体が元のトークンの処分を引き起こす可能性があることです。つまり、DeFiユーザーは、何も引き出さなくても、認識しているよりも多くの課税イベントを持つことがよくあります。

英国におけるNFTの税務上の取扱いは?

HMRCのガイダンスでは、NFTはキャピタルアセットとして扱われます。NFTの売却またはスワップは処分であり、取得原価を超える利益はキャピタルゲイン税の対象となります。サービスの報酬としてNFTを受け取った場合、受け取り時の市場価値も収入として課税されます。ミントまたは売却時に支払ったガス代は、通常、原価と売却額に含めることができます。

暗号資産のエアドロップ税はどのように計算されますか?

エアドロップの性質によります。過去の活動や参加に対する報酬としてトークンを受け取った場合、HMRCは受け取り時の市場価値を所得税の対象となる雑所得として扱います。エアドロップが参加条件のない完全に一方的な贈与であった場合、受け取り時に収入は発生しませんが、原価基準はゼロとなり、後の処分収入全額が課税対象の利益となります。

暗号資産を英貨に換算しなかった場合でも報告する必要がありますか?

はい。HMRCのルールでは、英貨に換算したかどうかに関係なく、処分と収入を報告する必要があります。ある暗号資産を別の暗号資産とスワップすることは、取引日の英貨市場価値での最初の資産の処分です。ステーキング報酬は、英貨換算で受け取り時に収入となります。銀行振替がないからといって納税義務がなくなるわけではありません。

英国のDeFi税のためにどのような記録を保管する必要がありますか?

すべての取引の日付、取引の種類、関与した暗号資産の量、およびその時の英貨価値が必要です。処分については、元の取得原価も必要です。HMRCは数年前にさかのぼって記録を要求することがあるため、すべてのウォレットと取引所からの完全な取引履歴を維持することが不可欠です。取引を自動的にインポートおよび評価するソフトウェアを使用すると、時間を大幅に節約できます。

過去の年度にDeFi収入の報告を忘れた場合はどうなりますか?

HMRCには、納税者が自主的に申し出て過去の申告を修正できる開示制度があります。自主開示は通常、調査中に見つかった誤りよりも低い罰則が科せられます。過去の年度に未報告の暗号資産収入や利益がある場合、HMRCから連絡を待つよりも積極的に行動することが通常は良い方法です。

暗号資産取引税はDeFi税と異なりますか?

暗号資産取引税とDeFi税は、処分に関するキャピタルゲイン税の枠組みは同じですが、所得税イベントを引き起こす活動はDeFiの方が多様です。単純な暗号資産トレーダーは主にキャピタルゲインとキャピタルロスを扱います。DeFiユーザーは、ステーキング報酬、流動性マイニングのリターン、サービスに関連するエアドロップからの所得税義務も蓄積するため、全体像がより複雑になります。

英国の暗号資産税に関する自己申告の期限は?

オンライン自己申告の場合、期限は該当する課税年度終了後の1月31日です。英国の課税年度は4月6日から翌年4月5日までです。したがって、2024年から2025年課税年度の活動の場合、オンライン申告の期限は2026年1月31日です。期限後の申告には自動的に罰則が科せられ、支払いの遅延には利息と追加料金が発生します。

Source: CryptaTax

FAQ

DeFi税とは何ですか?自分に関係ありますか?

DeFi税とは、ステーキング、流動性提供、イールドファーミング、トークンスワップなどの分散型金融活動から生じる税務上の義務を指します。英国では、HMRCはほとんどの暗号資産を資本資産として扱い、DeFi活動から生じる所得を所得税の対象とします。英国の課税年度中に何らかのDeFiプロトコルを使用した場合、ほぼ確実に報告すべきイベントが発生しています。

英国ではステーキングは課税対象ですか?

はい。HMRCはステーキング報酬を雑所得として扱い、受け取った日のポンド換算額で課税されます。後日、それらのステーキングトークンを売却またはスワップする場合、既に報告した所得価値を超える部分の利益はキャピタルゲイン税の対象となります。報酬がウォレットに到着した時点から、両方のステップで記録保持が必要です。

DeFi報酬は通常のステーキングとどのように異なる課税を受けますか?

原則は同様です。受け取った報酬は所得であり、後の処分はキャピタルイベントです。より広範なDeFi報酬で複雑な点は、トークンをプロトコルに預けること自体が、元のトークンの処分を引き起こす可能性があることです。つまり、DeFiユーザーは何も引き出さなくても、認識しているよりも多くの課税イベントが発生することがよくあります。

英国におけるNFTの税務上の扱いは?

NFTはHMRCのガイダンスのもとで資本資産として扱われます。NFTを売却またはスワップすることは処分に該当し、取得原価を超える利益はキャピタルゲイン税の対象となります。サービスの対価としてNFTを受け取った場合、受け取り時の市場価値も所得として課税されます。鋳造や売却時に支払ったガス代は、通常、原価や収入額に含めることができます。

暗号資産エアドロップの税金はどのように計算されますか?

エアドロップの性質によります。過去の活動や参加に対する報酬としてトークンを受け取った場合、HMRCは受け取り時の市場価値を雑所得として所得税の対象とします。エアドロップが参加要件のない完全に一方的な贈与であった場合、受け取り時に所得は発生しませんが、取得原価はゼロとなり、後の処分収入全額が課税対象のキャピタルゲインとなります。

一度もポンドに換算していなくても、暗号資産を報告する必要がありますか?

はい。HMRCのルールでは、ポンドに換算したかどうかに関わらず、処分と所得を報告する必要があります。ある暗号資産を別の暗号資産にスワップすることは、取引日のポンド建て市場価格での最初の資産の処分となります。ステーキング報酬は受け取り時にポンド換算で所得となります。銀行振替がないからといって、税務上の義務がなくなるわけではありません。

英国のDeFi税のためにどのような記録を保持する必要がありますか?

すべての取引の日付、取引の種類、関与した暗号資産の量、およびその時点のポンド換算額が必要です。処分については、元の取得原価も必要です。HMRCは数年前に遡って記録を要求することができるため、すべてのウォレットと取引所からの完全な取引履歴を維持することが不可欠です。取引を自動でインポートおよび評価するソフトウェアを使用すると、時間を大幅に節約できます。

過去のDeFi所得の報告を忘れた場合はどうなりますか?

HMRCには、納税者が自主的に申告し、過去の申告を修正できる開示制度があります。自主的な開示は、調査中に見つかった誤りよりも通常、低いペナルティとなります。過去の年に未報告の暗号資産所得や利益がある場合、HMRCから連絡があるのを待つよりも、積極的に行動することが通常は良い結果をもたらします。

暗号資産取引税とDeFi税は異なりますか?

暗号資産取引税とDeFi税は、処分に関するキャピタルゲイン税の枠組みは同じですが、DeFiでは所得税イベントを引き起こす活動がより多様です。単純な暗号資産トレーダーは主にキャピタルゲインと損失を扱いますが、DeFiユーザーはステーキング報酬、流動性マイニング収益、サービスに関連するエアドロップから所得税の義務も負うため、全体像がより複雑になります。

英国の暗号資産税の自己申告期限はいつですか?

オンラインでの自己申告の期限は、該当する課税年度終了後の1月31日です。英国の課税年度は4月6日から翌年4月5日までです。したがって、2024年から2025年の課税年度の活動の場合、オンライン申告期限は2026年1月31日です。期限後の申告には自動的にペナルティが課され、延滞納税には利息と追加料金が発生します。