DeFi-belasting in het VK: wat u werkelijk verschuldigd bent

DeFi-belasting in het VK is een van de meest verkeerd begrepen gebieden van persoonlijke financiën op dit moment. Miljoenen mensen houden crypto aan, verdienen staking-beloningen, handelen in NFT's en verzamelen airdrops zonder zich ooit af te vragen wat de Belastingdienst (HMRC) ervan vindt. Het korte antwoord is dat HMRC er een gedetailleerde visie op heeft en dat negeren geen optie is. Of u nu vorig jaar tokens aan een liquiditeitspool hebt uitgeleend of gewoon ETH hebt gestaked en de beloningen bent vergeten, elk van deze gebeurtenissen heeft waarschijnlijk een fiscaal gevolg. Deze gids behandelt de belangrijkste DeFi-activiteiten, hoe HMRC ze categoriseert en wat u moet doen vóór de deadline van uw Self Assessment. Niets hiervan is juridisch advies, maar het behandelt het kader dat u nodig hebt om uw positie te begrijpen.

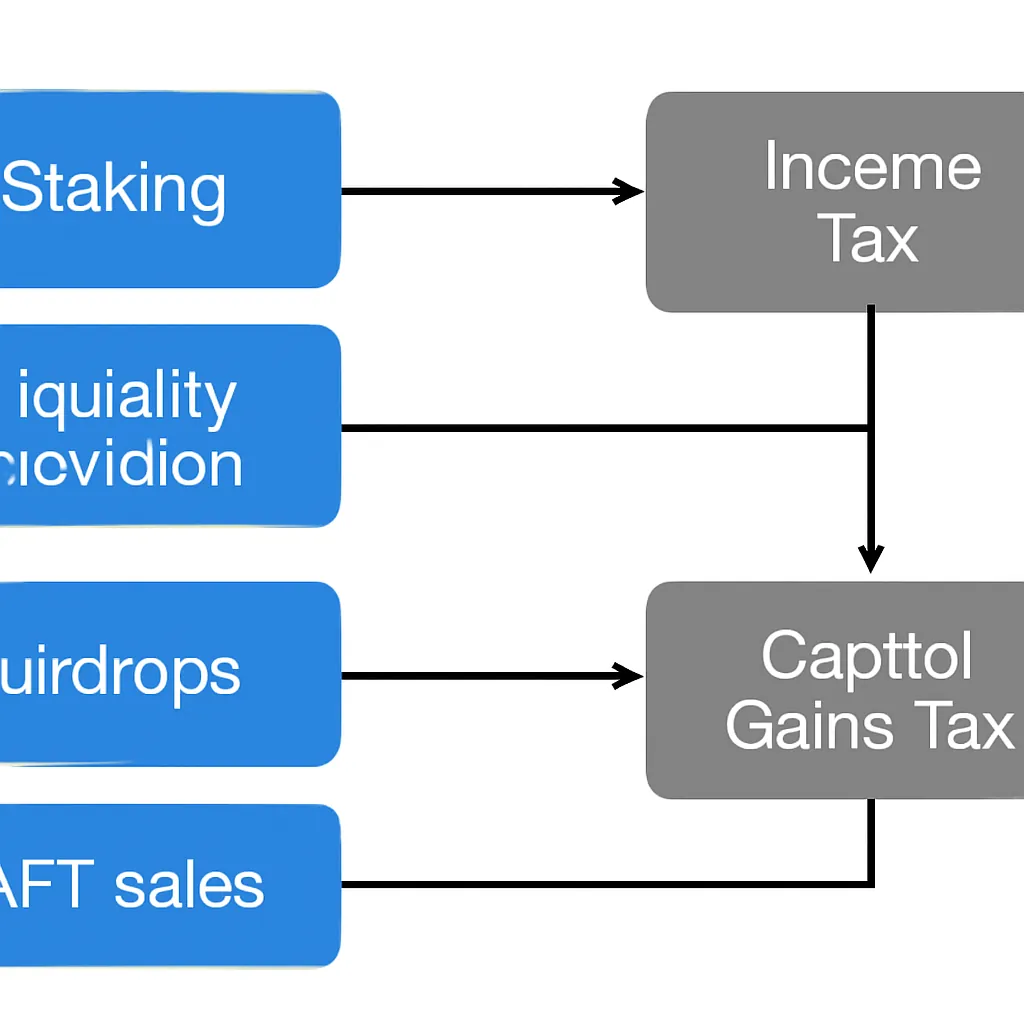

Hoe HMRC DeFi-belasting in het algemeen benadert

HMRC beschouwt crypto niet als valuta. Het behandelt de meeste crypto-activa als kapitaalgoederen, vergelijkbaar in juridische aard met aandelen of onroerend goed. Dat ene feit bepaalt bijna alles wat volgt. Wanneer u een crypto-actief vervreemdt, doet u een kapitaalvervreemding voor de vermogenswinstbelasting (Capital Gains Tax). Wanneer u crypto als inkomen ontvangt, of het nu van staking, uitlenen of een airdrop is, wil HMRC doorgaans inkomstenbelasting (Income Tax) heffen.

Algemene benadering van HMRC ten aanzien van crypto

De uitdaging met DeFi is dat veel transacties de grens tussen beide vervagen. Het wrappen van een token, storten in een protocol of ontvangen van een liquiditeitspooltoken in ruil voor uw onderliggende activa kan allemaal een vervreemding inhouden, zelfs als u nooit een pond hebt aangeraakt. HMRC's cryptoassets-handleiding is de gezaghebbende referentie en maakt duidelijk dat de inhoud boven de vorm gaat. Als de economische realiteit van een transactie is dat u één actief hebt opgegeven en een ander hebt ontvangen, heeft er waarschijnlijk een vervreemding plaatsgevonden, ongeacht hoe het protocol het noemt.

Er is ook een praktische dimensie van het bijhouden van gegevens. HMRC verwacht dat u de Britse pondwaarde kent van elke crypto-ontvangst en elke vervreemding op het moment dat deze plaatsvond. Voor actieve DeFi-gebruikers kan dat betekenen dat er honderden of duizenden individuele gegevenspunten zijn in één belastingjaar. Het bijhouden van nauwkeurige gegevens vanaf dag één is veel eenvoudiger dan ze later reconstrueren.

Administratie en overzichtstabel

Onderstaande tabel geeft een overzicht van de algemene fiscale behandeling voor de meest voorkomende DeFi-activiteiten.

| Activiteit | Waarschijnlijke fiscale behandeling | Belastingcategorie |

|---|---|---|

| Ontvangen staking-beloningen | Belastbaar als inkomen bij ontvangst | Inkomstenbelasting |

| Later verkopen van staking-beloningen | Vervreemding van een kapitaalactief | Vermogenswinstbelasting |

| Storting in liquiditeitspool | Mogelijke vervreemding van onderliggende tokens | Vermogenswinstbelasting |

| Beloningen van liquiditeitspool | Belastbaar als inkomen bij ontvangst | Inkomstenbelasting |

| Ontvangen airdrop | Belastbaar als inkomen indien gekoppeld aan diensten | Inkomstenbelasting of vermogenswinstbelasting bij vervreemding |

| Verkoop van NFT | Vervreemding van een kapitaalactief | Vermogenswinstbelasting |

| Crypto-handel (kopen en verkopen) | Vervreemding bij elke verkoop of ruil | Vermogenswinstbelasting |

Belasting op crypto staking: Is staking belastbaar in het VK?

Ja, staking is belastbaar in het VK, en de vraag of staking belastbaar is, komt steeds terug. Het standpunt van HMRC is dat staking-beloningen over het algemeen belastbaar zijn als divers inkomen op het moment dat u ze ontvangt. De Britse pondwaarde van de tokens op de dag dat ze in uw wallet belanden, is het bedrag dat u als inkomen rapporteert. Dat inkomen wordt vervolgens uw kostprijs voor de tokens. Wanneer u die tokens uiteindelijk verkoopt of ruilt, is elke winst boven die oorspronkelijke inkomenswaarde onderworpen aan vermogenswinstbelasting.

Staking-beloningen als overige inkomsten

Er is een nuance die het begrijpen waard is. HMRC maakt onderscheid tussen staking waarbij u actief een dienst aan een netwerk verleent en situaties waarbij de regeling meer lijkt op een lening of spaarproduct. Voor de meeste retail-stakers die platforms of native protocol-staking gebruiken, is de route van divers inkomen van toepassing. Als uw staking-activiteit zo omvangrijk en georganiseerd zou zijn dat het een handel (trade) vormt, verschuiven de regels naar handelsinkomen, wat andere toelagen en vrijstellingen met zich meebrengt. Zeer weinig individuele retaildeelnemers bereiken die drempel.

Berekening en veelgemaakte fout

De berekening van de belasting op crypto staking omvat dus twee stappen: het vastleggen van de inkomenswaarde bij ontvangst en het bijhouden van de latere vervreemding bij verkoop. Het niet vastleggen van het inkomen bij ontvangst is de meest voorkomende fout, omdat mensen alleen aan belasting denken als ze verkopen. Tegen die tijd kunnen de oorspronkelijke ontvangstdatum en -waarde moeilijk te reconstrueren zijn.

Hoe worden DeFi-beloningen belast naast eenvoudig staking

Begrijpen hoe DeFi-beloningen worden belast gaat verder dan staking naar uitlenen, yield farming en liquiditeitsverstrekking. Elke activiteit heeft zijn eigen aard onder de regels van HMRC.

Behandeling van uitlenen en yield farming

Wanneer u tokens in een uitleenprotocol stort en rente-achtige opbrengsten ontvangt, volgt de benadering van HMRC grofweg de staking-analyse: inkomen bij ontvangst, vermogenswinst of -verlies bij latere vervreemding. De belangrijkste vraag is altijd of de regeling een vervreemding van de onderliggende tokens inhoudt. Als het storten van uw tokens in een protocol betekent dat u ze juridisch overdraagt in ruil voor een ontvangsttoken of pooltoken, dan beschouwt HMRC dat waarschijnlijk als een vervreemding van de oorspronkelijke tokens. Het ontvangsttoken wordt een nieuw actief verworven tegen de marktwaarde op de dag van de transactie.

Complexiteit en professioneel oordeel

Yield farming verergert dit verder. Een typische yield farming-cyclus kan bestaan uit het storten van Token A, het ontvangen van LP-tokens, het staken van die LP-tokens in een reward-contract, het ontvangen van Token B als beloning, en vervolgens alles op een later tijdstip opnemen. Elke stap kan een belastbaar feit inhouden. De enorme complexiteit is de reden waarom veel Britse DeFi-gebruikers onbewust niet-gerealiseerde winsten en inkomsten over een heel jaar accumuleren zonder het te beseffen.

HMRC heeft geen uitputtende richtlijnen gepubliceerd die elke DeFi-protocolstructuur bestrijken, dus professionele beoordeling en zorgvuldige administratie vullen de leemte op. Het overkoepelende principe blijft: als de economische substantie van een gebeurtenis op inkomen lijkt, rapporteer het dan als inkomen; als het op een vervreemding lijkt, rapporteer het dan als een kapitaalgebeurtenis.

Crypto Airdrop-belasting: Wat HMRC verwacht

Crypto airdrop-belasting in het VK hangt af van waarom je de airdrop ontving. HMRC maakt onderscheid tussen airdrops die simpelweg aan je worden geschonken zonder enige verwachting van een tegenprestatie, en airdrops die als beloning komen voor een actie, of dat nu het aanhouden van een specifiek token is, het voltooien van een taak, of deelname aan een protocol.

Onderscheid tussen cadeau- en beloningsairdrops

Als de airdrop een rechttoe rechtaan geschenk is zonder verplichtingen, heeft HMRC aangegeven dat dit mogelijk niet belastbaar is als inkomen op het moment van ontvangst. In plaats daarvan komen de tokens in je bezit met een nihil of verwaarloosbare kostprijs, en elke winst bij vervreemding valt volledig onder de vermogenswinstbelasting. Als de airdrop verband houdt met diensten die je hebt verleend of acties die je hebt ondernomen, behandelt HMRC de reële marktwaarde op het moment van ontvangst als divers inkomen, en betaal je onmiddellijk inkomstenbelasting over die waarde.

Praktische implicaties en tabel

In de praktijk is het onderscheid significant. Een protocol dat tokens airdropt naar wallets die ermee hebben gecommuniceerd gedurende een specifieke periode, beloont waarschijnlijk eerder gedrag. Dat is de categorie die HMRC het meest nauwkeurig zou onderzoeken als inkomen. Een volledig willekeurige promotionele distributie zonder deelnamevereiste valt eerder in de puur kapitaal-categorie, hoewel zelfs dan het kostprijsprobleem betekent dat je uiteindelijke vervreemding een grote winst kan opleveren.

| Airdrop Type | Inkomstenbelasting bij ontvangst? | Vermogenswinstbelasting bij vervreemding? |

|---|---|---|

| Gratis geschenk, geen deelname vereist | Nee (nihil kostprijs van toepassing) | Ja, over volledige opbrengst |

| Beloning voor diensten of activiteit | Ja, tegen marktwaarde bij ontvangst | Ja, over eventuele winst boven inkomenswaarde |

NFT-belasting en cryptohandelbelasting in het VK

NFT-belasting volgt dezelfde logica van vermogenswinstbelasting die van toepassing is op andere crypto-activa. Het kopen van een NFT en deze later verkopen voor meer dan je hebt betaald, genereert een belastbare winst. De winst wordt berekend in Britse ponden, met behulp van het pond-equivalent van je aankoopkosten en je verkoopopbrengst op de respectieve data. Als je een NFT hebt gemint en daarvoor gaskosten hebt betaald, maken die kosten doorgaans deel uit van je kostprijs. Als je een NFT hebt verkocht en een platformvergoeding hebt betaald, vermindert die vergoeding je verkoopopbrengst.

NFT-swaps en waarderingsuitdagingen

Het wordt ingewikkelder wanneer NFT's worden ontvangen als beloningen, worden weggegeven of worden geruild voor andere NFT's in plaats van verkocht voor fiatgeld. Een ruil van de ene NFT voor de andere is nog steeds een vervreemding van de eerste NFT tegen marktwaarde. Als je de marktwaarde van een NFT niet kunt vaststellen omdat deze illiquide of uniek is, moet je het best beschikbare bewijs van reële waarde gebruiken, zoals vloerprijsgegevens op het moment van de transactie.

Cryptohandelbelasting en aandelenpooling

Cryptohandelbelasting dekt elke swap, verkoop of ruil van crypto-activa, niet alleen omzettingen naar ponden. Het swappen van Bitcoin voor Ethereum is bijvoorbeeld een vervreemding van Bitcoin tegen de pondwaarde van de ontvangen Ethereum op die dag. De Britse regels voor aandelenpooling zijn van toepassing op crypto, wat betekent dat je kostprijs wordt berekend als een gemiddelde over alle verwervingen van hetzelfde token, met specifieke regels voor herkoop van hetzelfde actief op dezelfde dag en binnen dertig dagen die een eenvoudige bed-and-breakfast-strategie voorkomen.

Het jaarlijkse vrijgestelde bedrag en self-assessment

Elk Brits individu heeft een jaarlijks vrijgesteld bedrag voor vermogenswinstbelasting. Winsten binnen deze drempel zijn niet belastbaar. Winsten erboven worden belast tegen de tarieven die van toepassing zijn op kapitaalgoederen, die variëren afhankelijk van of je een basis- of hogere tariefbetaler bent. Inkomsten uit staking, airdrops en DeFi-beloningen tellen mee voor je totale inkomen voor het jaar en kunnen je in een hogere belastingschijf duwen.

Zelfaangifte en meldingsplichten

Je moet cryptowinsten en -inkomsten rapporteren via self-assessment. Als je nog nooit een self-assessment-aangifte hebt ingediend, moet je je mogelijk registreren bij HMRC. Crypto-inkomsten en -winsten moeten worden gemeld, zelfs als je gedurende het jaar geen omzetting naar ponden hebt gedaan. De deadline voor online self-assessment-aangiften is 31 januari na afloop van het desbetreffende belastingjaar. Te late indiening en te late betaling leiden beide tot boetes en rente.

Drempels voor verplichte rapportage

Een praktisch punt: zelfs als je totale winsten onder het jaarlijkse vrijgestelde bedrag liggen, moet je ze mogelijk toch rapporteren als je totale verkoopopbrengst voor het jaar een bepaalde drempel overschreed. Het controleren van de huidige drempel elk jaar voordat je besluit geen aangifte te doen, is belangrijk, omdat de regels voor verplichte rapportage niet hetzelfde zijn als de regels over of er daadwerkelijk belasting verschuldigd is.

| Belastingcategorie | Tarief voor basisbelastingplichtige | Tarief voor hogere / aanvullende belastingplichtige |

|---|---|---|

| Vermogenswinstbelasting op crypto | Lager tarief | Hoger tarief |

| Inkomstenbelasting op staking / DeFi-beloningen | 20% | 40% of 45% |

Illustratief Scenario

Om te illustreren hoe dit in de praktijk werkt, overweeg het volgende scenario:

Priya is een softwareontwikkelaar gevestigd in Londen die al twee jaar actief is in DeFi. Gedurende het laatste belastingjaar heeft ze ETH gestaked en maandelijks staking-beloningen ontvangen, liquiditeit verstrekt aan een gedecentraliseerde exchange en LP-tokens plus handelsfooi-beloningen ontvangen, en twee NFT's verkocht die ze eerder dat jaar had gekocht. Ze ontving ook een governance-token airdrop van een protocol dat ze regelmatig gebruikte.

Priya nam aan dat ze alleen belasting verschuldigd was wanneer ze crypto naar pond sterling omzette. Ze had haar staking-beloningen niet gerapporteerd als inkomen, had de liquiditeitspool-storting niet als een vervreemding beschouwd, en had de airdrop helemaal niet bijgehouden. Toen ze begon met CryptaTax om haar wallet-transacties te importeren, identificeerde de software elke belastbare gebeurtenis, kende pond sterling-waarden toe met behulp van historische prijsgegevens, en scheidde automatisch inkomensgebeurtenissen van kapitaalgebeurtenissen. Het resultaat was een duidelijke uitsplitsing die ze rechtstreeks in haar Self Assessment-aangifte kon invoeren, met een audittrail die ze aan HMRC kon tonen indien gevraagd. Wat een overweldigende stapel wallet-geschiedenis leek, werd een beheersbare indiening in één middag.

Veelgestelde Vragen

Wat is DeFi-belasting en is dit op mij van toepassing?

DeFi-belasting verwijst naar de belastingverplichtingen die voortvloeien uit gedecentraliseerde financiële activiteiten zoals staken, liquiditeitsverschaffing, yield farming en token-swaps. In het VK behandelt HMRC de meeste crypto-activa als kapitaalgoederen en belast inkomen uit DeFi-activiteiten onder de inkomstenbelasting. Als u tijdens een belastingjaar in het VK een DeFi-protocol hebt gebruikt, heeft u vrijwel zeker meldingsplichtige gebeurtenissen.

Is staken belastbaar in het VK?

Ja. HMRC behandelt staking-beloningen als divers inkomen, belastbaar tegen hun pond sterling-waarde op de dag dat u ze ontvangt. Wanneer u die gestaakte tokens later verkoopt of ruilt, is elke winst boven de inkomenswaarde die u al hebt gemeld, onderworpen aan vermogenswinstbelasting. Beide stappen vereisen administratie vanaf het moment dat de beloningen in uw wallet aankomen.

Hoe worden DeFi-beloningen anders belast dan regulier staken?

De principes zijn vergelijkbaar: ontvangen beloningen zijn inkomen, en latere vervreemdingen zijn kapitaalgebeurtenissen. De extra complexiteit bij bredere DeFi-beloningen is dat het storten van tokens in een protocol zelf een vervreemding van de oorspronkelijke tokens kan veroorzaken. Dit betekent dat DeFi-gebruikers vaak meer belastbare gebeurtenissen hebben dan ze beseffen, zelfs voordat ze iets opnemen.

Wat is de NFT-belastingbehandeling in het VK?

NFT's worden onder HMRC-richtlijnen behandeld als kapitaalgoederen. Het verkopen of ruilen van een NFT is een vervreemding, en elke winst boven uw aanschafkosten is onderworpen aan vermogenswinstbelasting. Als u een NFT als beloning voor diensten hebt ontvangen, is de marktwaarde bij ontvangst ook belastbaar als inkomen. Gaskosten betaald bij minten of verkopen kunnen doorgaans worden verwerkt in uw kosten- en opbrengstcijfers.

Hoe wordt crypto airdrop-belasting berekend?

Het hangt af van de aard van de airdrop. Als u tokens hebt ontvangen als beloning voor eerdere activiteit of deelname, behandelt HMRC de marktwaarde bij ontvangst als divers inkomen onder de inkomstenbelasting. Als de airdrop een volledig ongevraagd geschenk was zonder deelnamevereiste, ontstaat er geen inkomen bij ontvangst, maar is uw kostprijs nihil en zijn de volledige vervreemdingsopbrengsten later een belastbare winst.

Moet ik crypto melden als ik het nooit naar pond sterling heb omgezet?

Ja. De regels van HMRC vereisen dat u vervreemdingen en inkomen meldt, ongeacht of u naar pond sterling hebt omgezet. Het ruilen van de ene crypto voor de andere is een vervreemding van het eerste actief tegen de sterling-marktwaarde op de transactiedatum. Staking-beloningen zijn inkomen bij ontvangst in sterling-termen. De afwezigheid van een bankoverschrijving heft de belastingplicht niet op.

Welke documenten moet ik bijhouden voor DeFi-belasting in het VK?

U heeft de datum van elke transactie nodig, het type transactie, de hoeveelheid crypto die erbij betrokken was, en de pond sterling-waarde op dat moment. Voor vervreemdingen heeft u ook de oorspronkelijke aanschafkosten nodig. HMRC kan documenten opvragen die meerdere jaren teruggaan, dus het bijhouden van een volledige transactiegeschiedenis van alle wallets en exchanges is essentieel. Het gebruik van software die transacties automatisch importeert en waardeert, bespaart aanzienlijk tijd.

Wat gebeurt er als ik in eerdere jaren DeFi-inkomen niet heb gemeld?

HMRC heeft een meldingsregeling waarmee belastingplichtigen vrijwillig naar voren kunnen komen en eerdere aangiften kunnen corrigeren. Vrijwillige melding leidt doorgaans tot lagere boetes dan fouten die tijdens een onderzoek worden ontdekt. Als u in eerdere jaren niet-gemeld crypto-inkomen of -winsten heeft, is proactief handelen meestal beter dan wachten tot HMRC contact met u opneemt.

Is crypto-handelsbelasting anders dan DeFi-belasting?

Crypto-handelsbelasting en DeFi-belasting volgen hetzelfde kader voor vermogenswinstbelasting voor vervreemdingen, maar de activiteiten die inkomstenbelastinggebeurtenissen veroorzaken, zijn gevarieerder in DeFi. Een eenvoudige crypto-handelaar heeft doorgaans voornamelijk te maken met vermogenswinsten en -verliezen. Een DeFi-gebruiker bouwt ook inkomstenbelastingverplichtingen op uit staking-beloningen, liquiditeitsmijnbouwopbrengsten en airdrops die verband houden met diensten, wat het totale beeld complexer maakt.

Wanneer is de Self Assessment-deadline voor crypto-belasting in het VK?

Voor online Self Assessment-aangiften is de deadline 31 januari na het einde van het betreffende belastingjaar. Het belastingjaar in het VK loopt van 6 april tot 5 april. Dus voor activiteiten in het belastingjaar 2024 tot 2025 is de deadline voor online indiening 31 januari 2026. Te late indiening leidt tot een automatische boete, en te late betaling leidt tot rente en verdere kosten.

Source: CryptaTax