Impuesto DeFi en el Reino Unido: Lo que realmente debes

El impuesto DeFi en el Reino Unido es una de las áreas más incomprendidas de las finanzas personales en la actualidad. Millones de personas poseen criptoactivos, obtienen recompensas por staking, comercian con NFT y reciben airdrops sin preguntarse nunca qué opina HMRC al respecto. La respuesta corta es que HMRC sí tiene una postura, es detallada, e ignorarla no es una opción. Ya sea que hayas prestado tokens a un pool de liquidez el año pasado o simplemente hayas hecho staking de ETH y olvidado las recompensas, cada uno de esos eventos probablemente tenga una consecuencia fiscal. Esta guía repasa las principales actividades DeFi, cómo las clasifica HMRC y qué necesitas hacer antes de la fecha límite de tu Autoliquidación. Nada de esto es asesoramiento legal, pero cubre el marco que necesitas para entender tu situación.

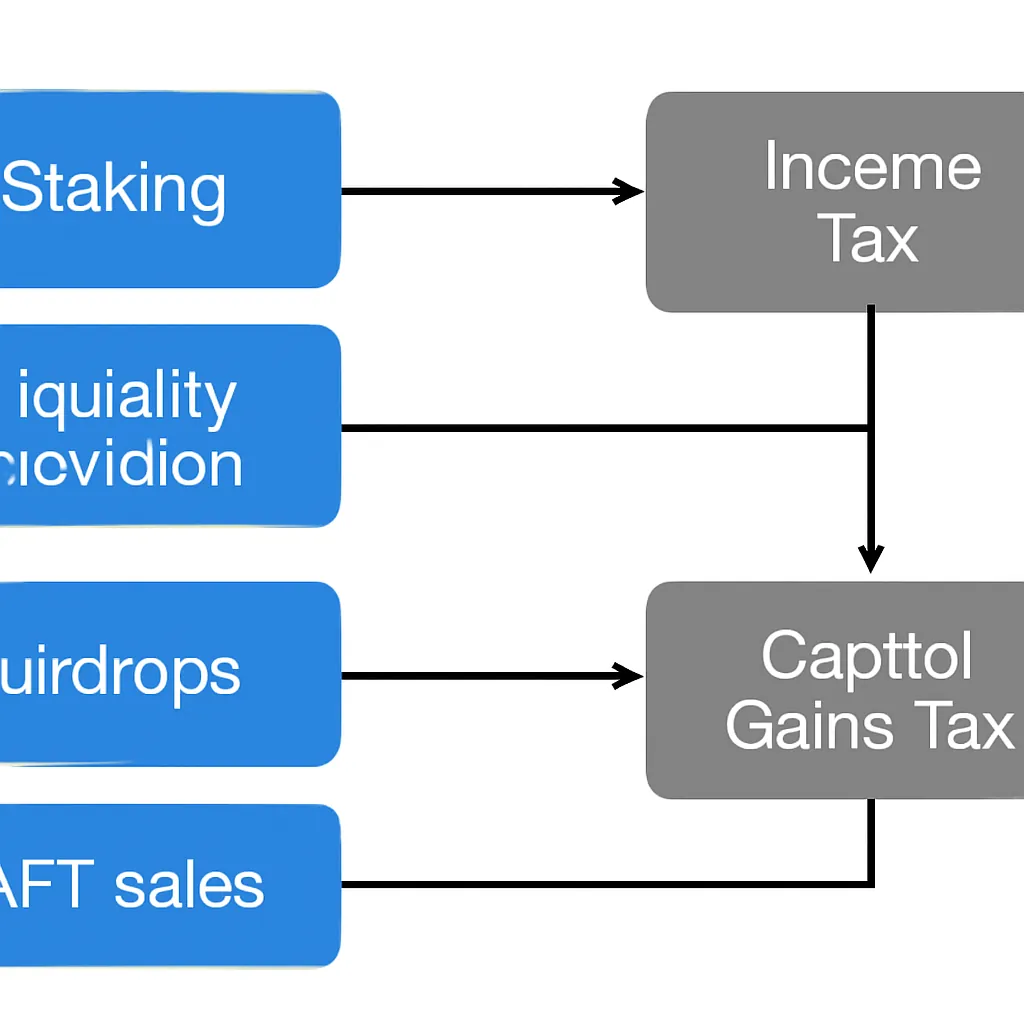

Cómo Aborda HMRC el Impuesto DeFi en General

HMRC no trata las criptomonedas como moneda. Trata la mayoría de los criptoactivos como activos de capital, similares en carácter legal a acciones o propiedades. Ese único hecho condiciona casi todo lo que sigue. Cuando dispones de un criptoactivo, realizas una disposición de capital a efectos del Impuesto sobre las Ganancias de Capital. Cuando recibes criptomonedas como ingreso, ya sea por staking, préstamo o un airdrop, HMRC normalmente quiere el Impuesto sobre la Renta en su lugar.

Enfoque general de HMRC hacia las cripto

El desafío con DeFi es que muchas transacciones difuminan la línea entre ambos. Envolver un token, depositarlo en un protocolo o recibir un token de pool de liquidez a cambio de tus activos subyacentes puede implicar una disposición incluso cuando nunca tocaste una libra esterlina. El manual de criptoactivos de HMRC es la referencia autorizada y deja claro que la sustancia prevalece sobre la forma. Si la realidad económica de una transacción es que cediste un activo y recibiste otro, es probable que se haya producido una disposición, independientemente de cómo lo llame el protocolo.

También hay una dimensión práctica de mantenimiento de registros. HMRC espera que conozcas el valor en libras esterlinas de cada recepción de criptomonedas y de cada disposición en el momento en que ocurrió. Para usuarios activos de DeFi, esto puede significar cientos o miles de puntos de datos individuales en un solo año fiscal. Mantener registros precisos desde el primer día es mucho más fácil que reconstruirlos después.

Mantenimiento de registros y tabla resumen

La siguiente tabla resume el tratamiento fiscal general para las actividades DeFi más comunes.

| Actividad | Tratamiento Fiscal Probable | Categoría Fiscal |

|---|---|---|

| Recompensas por staking recibidas | Gravable como ingreso en el momento de la recepción | Impuesto sobre la Renta |

| Vender recompensas por staking más tarde | Disposición de un activo de capital | Impuesto sobre las Ganancias de Capital |

| Depósito en pool de liquidez | Posible disposición de tokens subyacentes | Impuesto sobre las Ganancias de Capital |

| Recompensas de pool de liquidez | Gravable como ingreso en el momento de la recepción | Impuesto sobre la Renta |

| Airdrop recibido | Gravable como ingreso si está vinculado a servicios | Impuesto sobre la Renta o Ganancias de Capital en la disposición |

| Venta de NFT | Disposición de un activo de capital | Impuesto sobre las Ganancias de Capital |

| Comercio de criptomonedas (compra y venta) | Disposición en cada venta o intercambio | Impuesto sobre las Ganancias de Capital |

Impuesto sobre Staking de Criptomonedas: ¿Está el Staking Sujeto a Impuestos en el Reino Unido?

Sí, el staking está sujeto a impuestos en el Reino Unido, y la pregunta de si el staking está sujeto a impuestos surge constantemente. La postura de HMRC es que las recompensas por staking generalmente son gravables como ingresos diversos en el momento en que las recibes. El valor en libras esterlinas de los tokens el día en que llegan a tu billetera es la cifra que declaras como ingreso. Ese ingreso se convierte entonces en tu base de costo para los tokens. Cuando finalmente vendas o intercambies esos tokens, cualquier ganancia por encima de ese valor de ingreso original estará sujeta al Impuesto sobre las Ganancias de Capital.

Recompensas de staking como ingresos varios

Hay un matiz que vale la pena entender. HMRC distingue entre staking donde estás proporcionando activamente un servicio a una red y situaciones donde el acuerdo se asemeja más a un préstamo o producto de ahorro. Para la mayoría de los stakers minoristas que utilizan plataformas o staking nativo de protocolo, se aplica la vía de ingresos diversos. Si tu actividad de staking fuera tan sustancial y organizada que constituyera un comercio, las reglas se desplazan hacia ingresos comerciales, que conllevan diferentes desgravaciones y alivios. Muy pocos participantes minoristas individuales alcanzan ese umbral.

Cálculo y error común

El cálculo del impuesto sobre staking de criptomonedas implica, por tanto, dos pasos: registrar el valor del ingreso en el momento de la recepción y rastrear la disposición posterior cuando vendas. No registrar el ingreso en el momento de la recepción es el error más común, porque la gente solo piensa en los impuestos cuando vende. En ese punto, la fecha y el valor de recepción original pueden ser difíciles de reconstruir.

Cómo se Gravan las Recompensas DeFi Más Allá del Staking Simple

Entender cómo se gravan las recompensas DeFi implica ir más allá del staking hacia préstamos, yield farming y provisión de liquidez. Cada actividad tiene su propia textura bajo las reglas de HMRC.

Tratamiento de préstamos y yield farming

Cuando depositas tokens en un protocolo de préstamo y recibes rendimientos similares a intereses, el enfoque de HMRC refleja ampliamente el análisis de staking: ingreso en el momento de la recepción, ganancia o pérdida de capital en la disposición posterior. La cuestión clave es siempre si el acuerdo implica una disposición de los tokens subyacentes. Si depositar tus tokens en un protocolo significa que los transfieres legalmente a cambio de un token de recibo o token de pool, es probable que HMRC considere eso como una disposición de los tokens originales. El token de recibo se convierte en un nuevo activo adquirido al valor de mercado que existía el día de la transacción.

Complejidad y juicio profesional

El yield farming añade una capa adicional de complejidad. Un ciclo típico de yield farming podría implicar depositar el Token A, recibir tokens LP, apostar esos tokens LP en un contrato de recompensas, recibir el Token B como recompensa y, finalmente, retirar todo en una fecha posterior. Cada paso puede constituir un hecho imponible. La complejidad es tal que muchos usuarios de DeFi en el Reino Unido acumulan, sin saberlo, ganancias e ingresos no declarados a lo largo de un mismo año sin ser conscientes de ello.

HMRC no ha publicado una guía exhaustiva que cubra todas las estructuras de protocolos DeFi, por lo que el criterio profesional y un registro meticuloso de las operaciones llenan ese vacío. El principio rector sigue siendo: si la sustancia económica de un evento se asemeja a un ingreso, declárelo como ingreso; si se asemeja a una enajenación, declárelo como un evento de ganancias de capital.

Impuesto sobre Airdrops de Criptomonedas: Lo que HMRC Espera

El impuesto sobre airdrops de criptomonedas en el Reino Unido depende de la razón por la que recibió el airdrop. HMRC distingue entre airdrops que simplemente se le regalan sin esperar nada a cambio, y airdrops que se reciben como recompensa por alguna acción, ya sea mantener un token específico, completar una tarea o participar en un protocolo.

Distinción entre airdrops de regalo y recompensa

Si el airdrop es un regalo directo sin condiciones, HMRC ha indicado que podría no estar sujeto a impuestos como ingreso en el momento de la recepción. En su lugar, los tokens entran en su cartera con un coste base nulo o insignificante, y cualquier ganancia en su enajenación estará sujeta al Impuesto sobre Ganancias de Capital. Si el airdrop está vinculado a servicios prestados o acciones realizadas, HMRC trata el valor de mercado razonable en el momento de la recepción como ingreso diverso, y usted paga el Impuesto sobre la Renta sobre ese valor de inmediato.

Implicaciones prácticas y tabla

En la práctica, la distinción es muy relevante. Un protocolo que distribuye tokens a direcciones que interactuaron con él durante un período específico probablemente está recompensando un comportamiento pasado. Esa es la categoría que HMRC examinaría más de cerca como ingreso. Una distribución promocional completamente aleatoria sin requisito de participación es más probable que caiga en la categoría de solo ganancias de capital, aunque incluso en ese caso, el problema del coste base significa que su eventual enajenación podría generar una gran ganancia.

| Tipo de Airdrop | ¿Impuesto sobre la Renta en la Recepción? | ¿Impuesto sobre Ganancias de Capital en la Enajenación? |

|---|---|---|

| Regalo gratuito, sin participación requerida | No (se aplica coste base nulo) | Sí, sobre el producto total de la enajenación |

| Recompensa por servicios o actividad | Sí, sobre el valor de mercado en la recepción | Sí, sobre cualquier ganancia superior al valor del ingreso |

Impuesto sobre NFT e Impuesto sobre el Trading de Criptomonedas en el Reino Unido

El impuesto sobre NFT sigue la misma lógica del Impuesto sobre Ganancias de Capital que se aplica a otros activos criptográficos. Comprar un NFT y luego venderlo por un precio superior al de compra genera una ganancia imponible. La ganancia se calcula en libras esterlinas, utilizando el equivalente en libras de su coste de adquisición y del producto de la enajenación en las fechas respectivas. Si acuñó un NFT y pagó comisiones de gas para hacerlo, esas comisiones generalmente forman parte de su coste base. Si vendió un NFT y pagó una comisión de plataforma, esa comisión reduce el producto de la enajenación.

Intercambios de NFT y desafíos de valoración

Las cosas se complican cuando los NFT se reciben como recompensas, se regalan o se intercambian por otros NFT en lugar de venderse por dinero fiduciario. Un intercambio de un NFT por otro sigue siendo una enajenación del primer NFT a su valor de mercado. Si no puede determinar el valor de mercado de un NFT debido a su iliquidez o singularidad, deberá utilizar la mejor evidencia disponible de su valor razonable, que puede incluir el precio mínimo en el momento de la transacción.

Impuesto sobre comercio de cripto y agrupación de acciones

El impuesto sobre el trading de criptomonedas cubre cada intercambio, venta o canje de activos criptográficos, no solo las conversiones a libras. Intercambiar Bitcoin por Ethereum, por ejemplo, es una enajenación de Bitcoin al valor en libras del Ethereum recibido ese día. Las reglas de agrupación de participaciones del Reino Unido se aplican a las criptomonedas, lo que significa que su coste base se calcula como un promedio de todas las adquisiciones del mismo token, con reglas específicas para recompras del mismo activo el mismo día y en un período de treinta días que impiden estrategias simples de venta y recompra inmediata.

El Importe Exento Anual y la Autoliquidación

Cada persona física en el Reino Unido tiene un importe exento anual del Impuesto sobre Ganancias de Capital. Las ganancias dentro de este umbral no están sujetas a impuestos. Las ganancias por encima del mismo se gravan a los tipos aplicables a los activos de capital, que varían según sea usted un contribuyente de tipo básico o de tipo superior. Los ingresos por staking, airdrops y recompensas DeFi cuentan para su renta total del año y pueden llevarlo a un tramo impositivo más alto.

Autoevaluación y obligaciones de declaración

Debe declarar las ganancias y los ingresos por criptomonedas a través de la autoliquidación (Self Assessment). Si no ha presentado anteriormente una declaración de autoliquidación, es posible que deba registrarse en HMRC. Los ingresos y ganancias por criptomonedas deben declararse incluso si no los convirtió a libras durante el año. El plazo para la presentación online de la autoliquidación es el 31 de enero siguiente al final del año fiscal correspondiente. Tanto la presentación tardía como el pago tardío conllevan sanciones e intereses.

Umbrales para la declaración obligatoria

Un punto práctico: incluso si sus ganancias totales están por debajo del importe exento anual, es posible que deba declararlas si el producto total de sus enajenaciones del año superó un determinado umbral. Es importante verificar el umbral vigente cada año antes de decidir no presentar la declaración, ya que las normas sobre la obligación de declarar no son las mismas que las normas sobre si realmente se debe pagar impuestos.

| Categoría Impositiva | Tipo para Contribuyente de Tipo Básico | Tipo para Contribuyente de Tipo Superior / Adicional |

|---|---|---|

| Impuesto sobre Ganancias de Capital en cripto | Tipo reducido | Tipo superior |

| Impuesto sobre la Renta en staking / recompensas DeFi | 20% | 40% o 45% |

Escenario ilustrativo

Para ilustrar cómo se aplica esto en la práctica, considere el siguiente escenario:

Priya es una desarrolladora de software con sede en Londres que ha estado activa en DeFi durante dos años. Durante el último año fiscal, hizo staking de ETH y recibió recompensas de staking mensualmente, aportó liquidez a un exchange descentralizado y recibió tokens LP más recompensas por comisiones de trading, y vendió dos NFT que había comprado anteriormente en el año. También recibió un airdrop de un token de gobernanza de un protocolo que había usado regularmente.

Priya asumió que solo debía impuestos cuando convertía cripto a libras esterlinas. No había declarado sus recompensas de staking como ingresos, no había considerado el depósito en el pool de liquidez como una disposición, y no había rastreado el airdrop en absoluto. Cuando comenzó a usar CryptaTax para importar sus transacciones de billetera, el software identificó cada evento imponible, asignó valores en libras esterlinas utilizando datos históricos de precios, y separó eventos de ingresos de eventos de capital automáticamente. El resultado fue un desglose claro que pudo ingresar directamente en su declaración de autoliquidación, con un rastro de registros que podría presentar a HMRC si se lo pidieran. Lo que parecía una abrumadora pila de historial de billetera se convirtió en una presentación manejable en una sola tarde.

Preguntas frecuentes

¿Qué es el impuesto DeFi y me aplica a mí?

El impuesto DeFi se refiere a las obligaciones fiscales que surgen de actividades de finanzas descentralizadas como staking, provisión de liquidez, yield farming y swaps de tokens. En el Reino Unido, HMRC trata la mayoría de los activos cripto como activos de capital y grava los ingresos de actividades DeFi bajo el Impuesto sobre la Renta. Si ha utilizado algún protocolo DeFi durante un año fiscal del Reino Unido, casi con seguridad tiene eventos declarables.

¿El staking está sujeto a impuestos en el Reino Unido?

Sí. HMRC trata las recompensas de staking como ingresos varios, gravables a su valor en libras esterlinas el día en que las recibe. Cuando más tarde vende o intercambia esos tokens stakeados, cualquier ganancia por encima del valor de ingresos ya declarado está sujeta al Impuesto sobre Ganancias de Capital. Ambos pasos requieren llevar registros desde el momento en que las recompensas llegan a su billetera.

¿Cómo se gravan las recompensas DeFi de manera diferente al staking regular?

Los principios son similares: las recompensas recibidas son ingresos, y las disposiciones posteriores son eventos de capital. La complejidad adicional con las recompensas DeFi más amplias es que depositar tokens en un protocolo puede desencadenar una disposición de los tokens originales. Esto significa que los usuarios de DeFi a menudo tienen más eventos imponibles de los que creen, incluso antes de retirar algo.

¿Cuál es el tratamiento fiscal de los NFT en el Reino Unido?

Los NFT se tratan como activos de capital según la guía de HMRC. Vender o intercambiar un NFT es una disposición, y cualquier ganancia por encima de su costo de adquisición está sujeta al Impuesto sobre Ganancias de Capital. Si recibió un NFT como recompensa por servicios, el valor de mercado en el momento de la recepción también es gravable como ingreso. Las tarifas de gas pagadas en la acuñación o venta generalmente pueden incluirse en sus cifras de costo y producto.

¿Cómo se calcula el impuesto de airdrop de cripto?

Depende de la naturaleza del airdrop. Si recibió tokens como recompensa por actividad o participación pasada, HMRC trata el valor de mercado en el momento de la recepción como ingresos varios sujetos al Impuesto sobre la Renta. Si el airdrop fue un regalo completamente no solicitado sin requisito de participación, no surge ingreso en la recepción, pero su base de costo es cero y el producto total de la disposición es una ganancia gravable más tarde.

¿Necesito declarar cripto si nunca lo convertí a libras esterlinas?

Sí. Las reglas de HMRC requieren que declare disposiciones e ingresos independientemente de si los convirtió a libras esterlinas. Intercambiar una cripto por otra es una disposición del primer activo a su valor de mercado en libras esterlinas en la fecha de la transacción. Las recompensas de staking son ingresos en el momento de la recepción en términos de libras esterlinas. La ausencia de una transferencia bancaria no elimina la obligación tributaria.

¿Qué registros debo mantener para el impuesto DeFi en el Reino Unido?

Necesita la fecha de cada transacción, el tipo de transacción, la cantidad de cripto involucrada y el valor en libras esterlinas en ese momento. Para disposiciones también necesita el costo de adquisición original. HMRC puede solicitar registros que se remontan varios años, por lo que mantener un historial completo de transacciones de todas las billeteras y exchanges es esencial. Usar software que importe y valore transacciones automáticamente ahorra tiempo significativamente.

¿Qué sucede si omití declarar ingresos DeFi en años anteriores?

HMRC tiene un mecanismo de divulgación que permite a los contribuyentes presentarse voluntariamente y corregir declaraciones anteriores. La divulgación voluntaria generalmente conlleva penalizaciones más bajas que los errores encontrados durante una investigación. Si tiene ingresos o ganancias de cripto no declarados de años anteriores, actuar de manera proactiva suele ser mejor que esperar a ser contactado por HMRC.

¿El impuesto al trading de cripto es diferente del impuesto DeFi?

El impuesto al trading de cripto y el impuesto DeFi siguen el mismo marco del Impuesto sobre Ganancias de Capital para disposiciones, pero las actividades que desencadenan eventos de impuesto sobre la renta son más variadas en DeFi. Un trader de cripto simple generalmente maneja principalmente ganancias y pérdidas de capital. Un usuario de DeFi también acumula obligaciones de Impuesto sobre la Renta por recompensas de staking, retornos de minería de liquidez y airdrops conectados a servicios, lo que hace que el panorama general sea más complejo.

¿Cuándo es la fecha límite de autoliquidación para el impuesto de cripto en el Reino Unido?

Para las declaraciones de autoliquidación en línea, la fecha límite es el 31 de enero siguiente al final del año fiscal correspondiente. El año fiscal del Reino Unido va del 6 de abril al 5 de abril. Así, para la actividad en el año fiscal 2024 a 2025, la fecha límite de presentación en línea es el 31 de enero de 2026. La presentación tardía conlleva una multa automática, y el pago tardío conlleva intereses y cargos adicionales.

Fuente: CryptaTax

FAQ

¿Qué es el impuesto DeFi y me aplica?

El impuesto DeFi se refiere a las obligaciones fiscales que surgen de actividades de finanzas descentralizadas como staking, provisión de liquidez, yield farming y swaps de tokens. En el Reino Unido, HMRC trata la mayoría de los activos cripto como activos de capital y grava los ingresos de actividades DeFi bajo el Impuesto sobre la Renta. Si has utilizado algún protocolo DeFi durante un año fiscal del Reino Unido, casi con certeza tienes eventos declarables.

¿Está sujeto a impuestos el staking en el Reino Unido?

Sí. HMRC trata las recompensas por staking como ingresos diversos, gravables por su valor en libras esterlinas el día en que las recibes. Cuando luego vendes o intercambias esos tokens obtenidos por staking, cualquier ganancia por encima del valor de ingreso que ya declaraste está sujeta al Impuesto sobre las Ganancias de Capital. Ambos pasos requieren llevar registros desde el momento en que las recompensas llegan a tu billetera.

¿Cómo se gravan las recompensas DeFi de manera diferente al staking regular?

Los principios son similares: las recompensas recibidas son ingresos, y las disposiciones posteriores son eventos de capital. La complejidad adicional con las recompensas DeFi más amplias es que depositar tokens en un protocolo puede por sí mismo desencadenar una disposición de los tokens originales. Esto significa que los usuarios de DeFi a menudo tienen más eventos gravables de los que creen, incluso antes de retirar algo.

¿Cuál es el tratamiento fiscal de los NFT en el Reino Unido?

Los NFT son tratados como activos de capital según la guía de HMRC. Vender o intercambiar un NFT es una disposición, y cualquier ganancia por encima de tu costo de adquisición está sujeta al Impuesto sobre las Ganancias de Capital. Si recibiste un NFT como recompensa por servicios, el valor de mercado en el momento de la recepción también es gravable como ingreso. Las tarifas de gas pagadas en la acuñación o venta generalmente pueden incluirse en tus cifras de costo y producto.

¿Cómo se calcula el impuesto de los airdrops de cripto?

Depende de la naturaleza del airdrop. Si recibiste tokens como recompensa por actividad o participación pasada, HMRC trata el valor de mercado en el momento de la recepción como ingreso diverso sujeto al Impuesto sobre la Renta. Si el airdrop fue un regalo completamente no solicitado sin requisito de participación, no surge ingreso en el momento de la recepción, pero tu base de costo es cero y el producto total de la disposición es una ganancia imponible más adelante.

¿Necesito declarar cripto si nunca lo convertí a libras esterlinas?

Sí. Las reglas de HMRC requieren que declares disposiciones e ingresos independientemente de si convertiste a libras esterlinas. Intercambiar una cripto por otra es una disposición del primer activo a su valor de mercado en libras esterlinas en la fecha de la transacción. Las recompensas por staking son ingresos en el momento de la recepción en términos de libras esterlinas. La ausencia de una transferencia bancaria no elimina la obligación tributaria.

¿Qué registros necesito mantener para el impuesto DeFi en el Reino Unido?

Necesitas la fecha de cada transacción, el tipo de transacción, la cantidad de cripto involucrada y el valor en libras esterlinas en ese momento. Para las disposiciones también necesitas el costo de adquisición original. HMRC puede solicitar registros de varios años atrás, por lo que mantener un historial completo de transacciones de todas las billeteras y exchanges es esencial. Usar software que importe y valore las transacciones automáticamente ahorra tiempo significativo.

¿Qué sucede si omití declarar ingresos DeFi en años anteriores?

HMRC tiene un mecanismo de divulgación que permite a los contribuyentes presentarse voluntariamente y corregir declaraciones pasadas. La divulgación voluntaria generalmente conlleva sanciones más bajas que los errores encontrados durante una investigación. Si tienes ingresos o ganancias de cripto no declarados de años anteriores, actuar de manera proactiva suele ser mejor que esperar a ser contactado por HMRC.

¿El impuesto al trading de cripto es diferente del impuesto DeFi?

El impuesto al trading de cripto y el impuesto DeFi siguen el mismo marco del Impuesto sobre las Ganancias de Capital para las disposiciones, pero las actividades que desencadenan eventos de impuesto sobre la renta son más variadas en DeFi. Un trader de cripto directo generalmente se ocupa principalmente de ganancias y pérdidas de capital. Un usuario de DeFi también acumula obligaciones del Impuesto sobre la Renta por recompensas de staking, rendimientos de minería de liquidez y airdrops relacionados con servicios, lo que hace que el panorama general sea más complejo.

¿Cuál es la fecha límite de la autoliquidación para el impuesto de cripto en el Reino Unido?

Para las declaraciones de autoliquidación en línea, la fecha límite es el 31 de enero siguiente al final del año fiscal correspondiente. El año fiscal del Reino Unido va del 6 de abril al 5 de abril. Así, para la actividad en el año fiscal 2024 a 2025, la fecha límite de presentación en línea es el 31 de enero de 2026. La presentación tardía conlleva una penalización automática, y el pago tardío conlleva intereses y cargos adicionales.