Kryptosteuer Deutschland: Ein vollständiger Leitfaden für Privatpersonen

Die Kryptobesteuerung in Deutschland unterscheidet sich grundlegend von den meisten anderen großen Rechtsordnungen, und dieser Unterschied kann sich bei guter Planung erheblich zu Ihren Gunsten auswirken. Deutschland behandelt Kryptowährungen als privates Wirtschaftsgut und nicht als Finanzinstrument. Das bedeutet, dass für Privatpersonen die Regeln des Einkommensteuerrechts und nicht des Kapitalertragsteuerrechts gelten. Der größte Vorteil ist bekannt: Halten Sie Ihre Kryptos länger als ein Jahr, sind alle Gewinne vollständig steuerfrei. Keine Steuer auf Veräußerung, keine Steuer auf Umtausch, keine Meldepflicht für Gewinne. Diese eine Regel bestimmt fast jede Entscheidung, die ein deutscher Kryptoanleger treffen muss. Das Rahmenwerk hat jedoch weitere Ebenen. Staking, Lending, Mining und kurzfristiger Handel unterliegen jeweils eigenen Regelungen, und Fehler können teuer werden. Dieser Leitfaden deckt alles ab, was Sie wissen müssen, einschließlich eines Vergleichs der Kryptosteuerregeln in Indien und Großbritannien für alle, die in mehr als einem Land steuerpflichtig sind.

Wie wird Krypto in Deutschland besteuert: Der Kernrahmen

Deutschland klassifiziert Kryptowährungen, einschließlich Bitcoin und Ether, als Wirtschaftsgut im Sinne des § 23 Einkommensteuergesetz. Diese Einordnung ist zentral für das Verständnis der Kryptobesteuerung in Deutschland. Wenn Sie ein privates Wirtschaftsgut innerhalb eines Jahres nach Anschaffung verkaufen, tauschen oder anderweitig veräußern, ist der Gewinn als privates Veräußerungsgeschäft steuerpflichtig. Der Gewinn wird Ihrem sonstigen Einkommen des Jahres hinzugerechnet und zu Ihrem persönlichen Einkommensteuersatz besteuert, der vom Grundtarif bis zum Spitzensteuersatz zuzüglich Solidaritätszuschlag reicht. Liegen Ihre gesamten privaten Veräußerungsgewinne eines Steuerjahres unter einer geringen jährlichen Freigrenze, fällt keine Steuer an. Sie sollten jedoch Ihre Positionen sorgfältig dokumentieren, da diese Freigrenze für alle privaten Veräußerungsgeschäfte gemeinsam gilt, nicht nur für Kryptos. Verluste aus kurzfristigen Kryptoveräußerungen können mit Gewinnen aus anderen privaten Veräußerungsgeschäften desselben Jahres verrechnet oder in Folgejahre vorgetragen werden. Sie können jedoch nicht mit Einkünften aus nichtselbstständiger Arbeit oder anderen Einkunftsarten verrechnet werden. Erforderlich ist eine genaue Aufzeichnung ab dem ersten Tag.

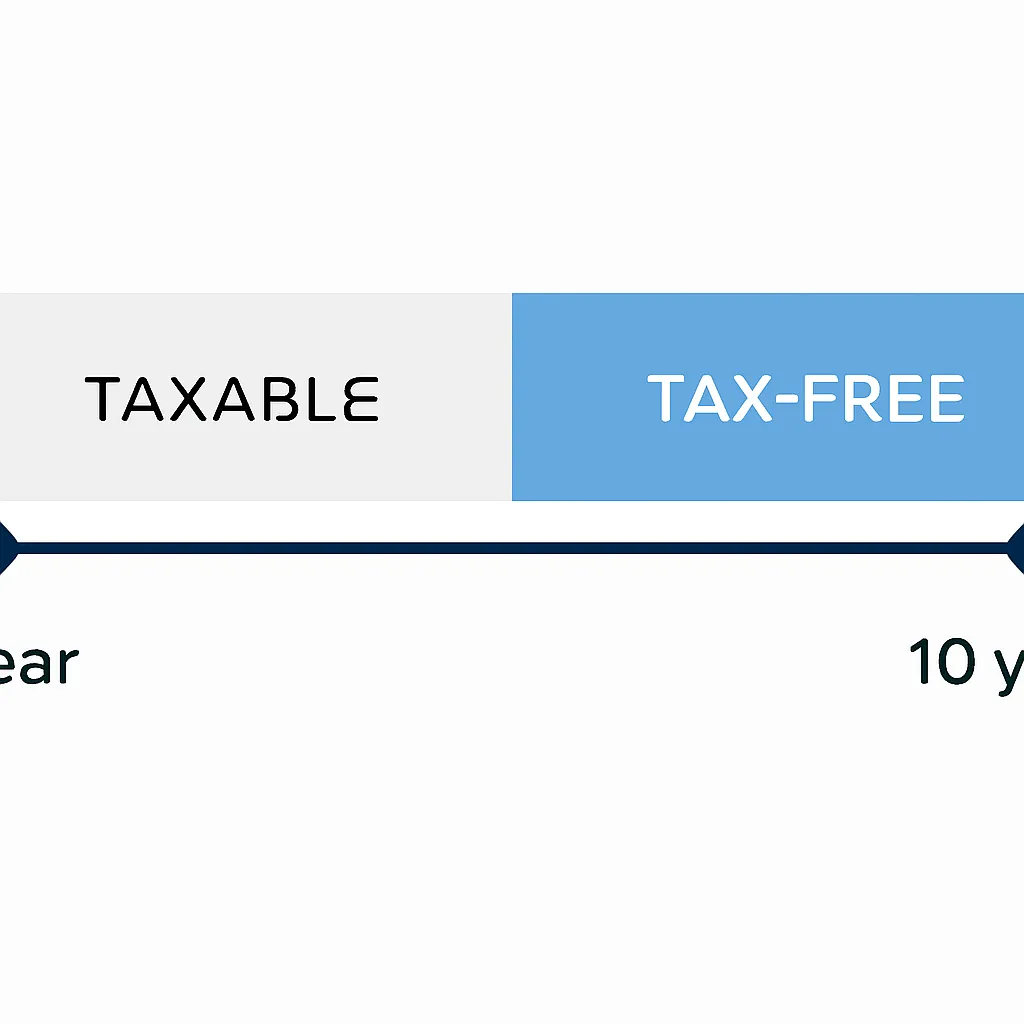

Die Ein-Jahres-Haltefrist und die Zehn-Jahres-Verlängerung

Die Ein-Jahres-Haltefrist ist das wirksamste Instrument für deutsche Kryptoanleger. Jedes Wirtschaftsgut, das vor der Veräußerung länger als 365 Tage gehalten wird, gilt als langfristiges privates Wirtschaftsgut, und der Gewinn ist unabhängig von seiner Höhe vollständig von der Einkommensteuer befreit. Es gibt keine Obergrenze, keinen Abmilderungseffekt und keine teilweise Steuerbefreiung. Die Befreiung ist binär: Sie gilt entweder oder nicht, und der Stichtag ist der Kalendertag des Erwerbs. Die Kostenbasis wird standardmäßig nach der First-in-first-out-Methode berechnet, d. h., Ihre ältesten Coins gelten als zuerst verkauft. Dies ist enorm wichtig, wenn Sie dasselbe Wirtschaftsgut zu mehreren Zeitpunkten gekauft haben und eine gezielte Veräußerung vornehmen möchten. Es gibt eine wichtige Erweiterung: Wenn Kryptos zur Einkommenserzielung genutzt werden, z. B. durch Staking-Belohnungen, die einer Wallet gutgeschrieben werden, oder durch Lending-Vereinbarungen mit zinsähnlichen Erträgen, haben einige Steuerberater und das Bundesministerium der Finanzen angedeutet, dass sich die Haltefrist für die ursprünglich gestakten oder verliehenen Wirtschaftsgüter auf zehn Jahre verlängern kann, bevor die Steuerbefreiung greift. Diese Auslegung ist noch umstritten und nicht abschließend gesetzlich geklärt. Wer bedeutende Staking-Positionen hält, sollte daher qualifizierten Rat einholen, bevor er davon ausgeht, dass die einfache Ein-Jahres-Regel für diese spezifischen Coins gilt.

Staking, Mining und DeFi: Wo die Besteuerung kompliziert wird

Passive Einkünfte aus Kryptos werden in Deutschland anders besteuert als Veräußerungsgewinne. Staking-Belohnungen, Mining-Einkünfte und Zinsen aus Krypto-Lending-Vereinbarungen gelten in der Regel als sonstige Einkünfte gemäß § 22 EStG. Diese Einkünfte sind im Jahr des Zuflusses zu Ihrem persönlichen Einkommensteuersatz steuerpflichtig. Für diese Kategorie sonstiger Einkünfte gilt ein separater Jahresfreibetrag; Einkünfte unterhalb dieser Schwelle sind nicht steuerpflichtig, wobei die Schwelle moderat ist. Mining wird ähnlich behandelt, mit einer zusätzlichen Überlegung: Erreicht die Mining-Tätigkeit ein gewerbliches Ausmaß, kann sie als Gewerbebetrieb eingestuft werden, was zu Regelungen für Betriebseinnahmen, Umsatzsteueraspekten und der Möglichkeit der Gewerbesteuer führt. Für die meisten Privatpersonen mit einem kleinen Mining-Betrieb oder moderatem ETH-Staking gilt der Weg der sonstigen Einkünfte. DeFi ist der am wenigsten geklärte Bereich. Liquiditätsbereitstellung, Yield Farming und Mechaniken mit gepoolten Token lassen sich nicht eindeutig in das bestehende Rahmenwerk für private Wirtschaftsgüter einordnen. Die deutsche Steuerverwaltung hat keine umfassenden Leitlinien für diese Transaktionen herausgegeben, und Steuerberater wenden fallweise eine grundsätzliche Analyse an. Wenn Sie im DeFi-Bereich aktiv sind, dokumentieren Sie jede Transaktion, einschließlich des Werts zum Zeitpunkt jedes Tauschs oder jeder Einzahlung, denn das Fehlen klarer Regeln bedeutet nicht, dass keine Steuer anfällt.

Steuerliche Behandlung passiver Einkünfte

| Transaktionsart | Steuerliche Behandlung in Deutschland | Relevanter Steuersatz |

|---|---|---|

| Veräußerung innerhalb eines Jahres nach Anschaffung | Steuerpflichtiges privates Veräußerungsgeschäft | Persönlicher Einkommensteuersatz |

| Veräußerung nach einem Jahr nach Anschaffung | Steuerfrei | 0% |

| Erhaltene Staking-Belohnungen | Sonstige Einkünfte, bei Zufluss steuerpflichtig | Persönlicher Einkommensteuersatz |

| Mining-Einkünfte (nicht gewerblich) | Sonstige Einkünfte | Persönlicher Einkommensteuersatz |

| Krypto-zu-Krypto-Tausch innerhalb eines Jahres | Steuerpflichtiger Vorgang, Gewinn oder Verlust realisiert | Persönlicher Einkommensteuersatz |

| Kryptos als Zahlung für Dienstleistungen erhalten | Steuerpflichtiges Einkommen zum Zeitwert bei Erhalt | Persönlicher Einkommensteuersatz |

Krypto-Steuerrechner für Deutschland: So berechnen Sie Ihre Steuerschuld

Die manuelle Berechnung Ihrer Krypto-Steuerschuld in Deutschland ist möglich, aber zeitaufwändig, sobald Sie mehr als eine Handvoll Transaktionen haben. Die Kernberechnung erfolgt in drei Schritten. Identifizieren Sie zunächst jedes Veräußerungsereignis im Steuerjahr, einschließlich Verkäufe in Euro oder andere Fiat-Währungen, Tauschgeschäfte zwischen Krypto-Assets und Zahlungen mit Krypto für Waren oder Dienstleistungen. Zweitens ordnen Sie jede Veräußerung ihrem Erwerb nach dem FIFO-Verfahren zu, ermitteln die Anschaffungskosten in Euro zum Zeitpunkt des Kaufs und ziehen sie vom Veräußerungserlös in Euro zum Zeitpunkt der Veräußerung ab. Drittens summieren Sie alle steuerpflichtigen Gewinne und Verluste, wenden den jährlichen Freibetrag für private Veräußerungsgeschäfte an, wenn Ihre Nettogewinne darunter liegen, und wenden Ihren persönlichen Einkommensteuersatz auf den verbleibenden steuerpflichtigen Betrag an. Ein Krypto-Steuerrechner für Deutschland automatisiert diesen Prozess, indem er sich über Exchange-APIs verbindet oder Transaktionshistorien-Exporte akzeptiert, FIFO über Ihr gesamtes Portfolio anwendet, identifiziert, welche Bestände die Ein-Jahres-Grenze überschritten haben, und eine vorausgefüllte Zusammenfassung für Ihre Steuererklärung erstellt. Bei der Auswahl eines Rechners sollten Sie prüfen, ob er die zehnjährige Haltedauer für Staking berücksichtigt, ob er die von Ihnen genutzten Börsen und Wallets unterstützt und ob er in einem mit dem deutschen Steuermeldesystem kompatiblen Format exportiert. CryptaTax verbindet sich mit allen großen Börsen, wendet FIFO automatisch an und markiert Positionen, die sich der Ein-Jahres-Haltegrenze nähern, damit Sie vor Jahresende fundierte Entscheidungen treffen können.

Wie Deutschland im Vergleich zur Krypto-Steuer in Indien und Großbritannien abschneidet

Für Personen mit Verbindungen zu mehr als einem Land ist es wichtig zu verstehen, wie sich der deutsche Ansatz von anderen großen Rahmenwerken unterscheidet. Die Krypto-Steuer in Indien funktioniert nach einem völlig separaten Regime, das 2022 eingeführt wurde. Indien erhebt einen Pauschalsteuersatz auf Gewinne aus virtuellen digitalen Vermögenswerten, wobei ein Verlustausgleich zwischen verschiedenen Vermögenswerten nicht zulässig ist. Andere Kosten als die Anschaffungskosten sind nicht abzugsfähig. Zudem gibt es einen Quellensteuerabzug bei Transfers über einem bestimmten Wert, der einen Abzugsmechanismus zum Zeitpunkt der Transaktion schafft. Ein Krypto-Steuerrechner für Indien muss mit TDS-Gutschriften, der Pauschalsteuerberechnung und den strengen Verlustausgleichsbeschränkungen umgehen können, die sich grundlegend vom deutschen Rahmen für private Vermögenswerte unterscheiden. Die Krypto-Steuer in Großbritannien liegt irgendwo dazwischen. HMRC behandelt Krypto als Kapitalvermögen und besteuert Gewinne zu Kapitalertragsteuersätzen, die von den Einkommensteuersätzen abweichen, mit einem jährlichen Freibetrag. Großbritannien verwendet eine spezifische Pooling-Methode, die sogenannte Section-104-Pool, kombiniert mit Same-Day- und Bed-and-Breakfast-Matching-Regeln, statt FIFO. Im Gegensatz zu Deutschland bietet Großbritannien keine pauschale Befreiung aufgrund einer Haltedauer. Die folgende Tabelle fasst die wichtigsten strukturellen Unterschiede zusammen.

Vergleich der Krypto-Steuerrahmen

| Merkmal | Deutschland | Indien | Großbritannien |

|---|---|---|---|

| Vermögensklassifizierung | Privates Wirtschaftsgut | Virtueller digitaler Vermögenswert | Kapitalvermögen |

| Haltefristbefreiung | Steuerfrei nach einem Jahr | Keine | Keine |

| Steuersatz auf kurzfristige Gewinne | Persönlicher Einkommensteuersatz | Pauschalsteuersatz (kein Verlustausgleich) | Kapitalertragsteuersatz |

| Verlustausgleich | Mit Gewinnen derselben Kategorie | Nicht zwischen verschiedenen Vermögenswerten zulässig | Mit Kapitalgewinnen |

| Kostenbasis-Methode | FIFO | Anschaffungskosten | Section-104-Pool mit Matching-Regeln |

| Behandlung von Staking-Einkünften | Sonstige Einkünfte bei Zufluss | Steuerpflichtig als VDA-Gewinn | Einkommensteuer bei Zufluss |

Einreichung Ihrer Krypto-Steuererklärung in Deutschland

Deutsche Steuererklärungen, die Krypto-Transaktionen umfassen, werden über das ELSTER-Portal eingereicht, das offizielle Online-Steuermeldesystem. Das relevante Formular für private Veräußerungsgewinne ist die Anlage SO. Sie melden die Gesamterlöse, die gesamten Anschaffungskosten und den Nettogewinn oder -verlust für jede Vermögensart, nicht für jede einzelne Transaktion, obwohl Sie in der Lage sein müssen, transaktionsgenaue Details vorzulegen, wenn das Finanzamt dies verlangt. Das deutsche Steuerjahr folgt dem Kalenderjahr, und die Steuererklärungen sind für Selbstveranlagende in der Regel bis Ende Juli des Folgejahres fällig, mit einer Verlängerung, wenn die Erklärung von einem Steuerberater erstellt wird. Wenn Sie Krypto über mehrere Börsen und Wallets halten, besteht die praktische Herausforderung darin, Ihre Transaktionshistorie in einem einzigen zusammenhängenden Datensatz zu aggregieren, bevor Sie die Anlage SO genau ausfüllen können. Krypto-Transaktionen auf ausländischen Börsen werden den deutschen Steuerbehörden nach aktuellen Regeln nicht automatisch gemeldet, aber der Common Reporting Standard und der OECD Crypto-Asset Reporting Framework schließen diese Lücke zunehmend. EU-Mitgliedstaaten einschließlich Deutschland werden verpflichtet, CARF-äquivalente Meldungen unter DAC8 umzusetzen, was einen automatischen Austausch von Krypto-Kontoinformationen zwischen Steuerbehörden in der EU schaffen wird. Eine genaue Steuererklärung jetzt, bevor die automatisierte Meldung zum Standard wird, ist sowohl eine rechtliche Verpflichtung als auch eine praktische Versicherung gegen zukünftige Prüfungen.

Beispielszenario

Um zu veranschaulichen, wie dies in der Praxis funktioniert, betrachten Sie das folgende Szenario: Lena ist eine freiberufliche UX-Designerin mit Sitz in Berlin. Sie hat über einen Zeitraum von zwei Jahren zu verschiedenen Zeitpunkten Bitcoin gekauft und erhält außerdem jeden Monat eine bescheidene Menge ETH als Staking-Belohnungen über einen delegierten Validator. Im März des laufenden Steuerjahres verkaufte sie einen Teil ihrer Bitcoin-Bestände, von denen sie einige vierzehn Monate und andere nur acht Monate gehalten hatte. Die vierzehn Monate gehaltenen Coins sind vollständig steuerfrei. Die acht Monate gehaltenen Coins erzielen einen steuerpflichtigen Gewinn, den sie in Anlage SO angeben muss. Ihre Staking-Belohnungen sind als sonstige Einkünfte im Jahr des Zuflusses steuerpflichtig, und sie benötigt den Euro-Wert jeder Belohnung am Tag des Eingangs. Lena verwendet CryptaTax, um ihr Exchange-Konto und ihr Staking-Wallet zu verbinden. Die Plattform wendet FIFO auf ihren gesamten Bitcoin-Bestand an, trennt automatisch die Coins unter einem Jahr von den steuerfreien Langzeitbeständen, importiert ihre Staking-Belohnungshistorie mit täglichen Kursdaten und erstellt eine fertige Anlage-SO-Zusammenfassung. Sie überprüft die Ausgabe, bestätigt die Zahlen und exportiert die Datei für ihren Steuerberater zur Prüfung vor der Einreichung. Der Vorgang dauert weniger als eine Stunde statt eines ganzen Wochenendes.

Häufig gestellte Fragen

Muss ich in Deutschland Krypto-Steuern zahlen, wenn ich nur halte und nie verkaufe?

Nein. Das bloße Halten von Kryptowährungen in Deutschland löst keine Steuerpflicht aus. Steuern fallen erst an, wenn Sie über einen Vermögenswert verfügen, d. h. ihn gegen Fiat verkaufen, gegen eine andere Kryptowährung tauschen oder ausgeben. Nicht realisierte Gewinne werden im aktuellen deutschen Rahmen für private Vermögenswerte niemals besteuert.

Sind Krypto-Steuern in Deutschland wirklich nach einem Jahr null?

Bei einfachen Kauf- und Verkaufstransaktionen ja. Eine private Veräußerung von Kryptowährungen, die länger als ein Jahr gehalten wurden, ist gemäß § 23 EStG vollständig von der Einkommensteuer befreit. Es gibt keine Obergrenze für den Steuerfreibetrag. Die wichtigste Einschränkung ist die mögliche Zehn-Jahres-Regel für Vermögenswerte, die zur Erzielung von Einkünften durch Staking oder Verleihen verwendet wurden, was weiterhin Gegenstand fachlicher Diskussionen ist.

Wie wird Krypto in Deutschland besteuert, wenn ich eine Münze gegen eine andere tausche?

Ein Krypto-zu-Krypto-Tausch wird als Veräußerung des aufgegebenen und als Anschaffung des erhaltenen Vermögenswerts behandelt. Wenn Sie den ursprünglichen Vermögenswert weniger als ein Jahr gehalten haben, ist ein etwaiger Gewinn zu Ihrem persönlichen Einkommensteuersatz steuerpflichtig. Wenn Sie ihn länger als ein Jahr gehalten haben, ist die Veräußerung unabhängig vom Tauschwert steuerfrei.

Wie hoch ist der jährliche Freibetrag für private Veräußerungsgewinne in Deutschland?

Es gibt einen geringen jährlichen Freibetrag für private Veräußerungsgewinne, unterhalb dessen keine Steuer anfällt. Dieser Freibetrag gilt für alle privaten Veräußerungsgewinne zusammen, nicht nur für Krypto. Wenn Ihre Nettogewinne aus allen qualifizierenden Vermögenswerten im Jahr unter diesem Freibetrag bleiben, entsteht keine Steuerschuld auf diese Gewinne, obwohl die Aufzeichnungspflichten weiterhin bestehen.

Wie funktioniert der Deutschland-Krypto-Steuerrechner auf CryptaTax?

CryptaTax verbindet sich über API oder CSV-Import mit Ihren Exchange-Konten und Wallets, wendet die FIFO-Kostenbasisberechnung auf Ihre gesamte Transaktionshistorie an, identifiziert, welche Veräußerungen innerhalb oder außerhalb der Ein-Jahres-Haltefrist liegen, berechnet steuerpflichtige Gewinne und sonstige Einkünfte aus Staking und erstellt eine für Anlage SO formatierte Zusammenfassung. Es zeigt auch Bestände an, die sich dem Ein-Jahres-Schwellenwert nähern, bevor Sie Veräußerungsentscheidungen treffen.

Wie unterscheidet sich die Krypto-Besteuerung in Indien von Deutschland?

Die Krypto-Besteuerung in Indien wendet einen einheitlichen Steuersatz auf Gewinne aus digitalen virtuellen Vermögenswerten an, wobei kein Verlustausgleich zwischen verschiedenen Vermögenswerten zulässig ist. Deutschland hingegen besteuert kurzfristige Gewinne mit Ihrem persönlichen Satz, erlaubt Verlustverrechnungen mit Gewinnen derselben Kategorie und befreit langfristige Gewinne nach einem Jahr vollständig. Indien hat außerdem einen Quellensteuerabzug bei Krypto-Transfers oberhalb eines bestimmten Schwellenwerts, der in Deutschland kein Äquivalent hat.

Gibt es einen Krypto-Steuerrechner für Indien, der anders funktioniert als einer für Deutschland?

Ja. Ein Indien-Krypto-Steuerrechner muss den einheitlichen Steuersatz, die TDS-Gutschriftenabstimmung und das strikte Verbot des Verlustausgleichs zwischen verschiedenen Vermögenswerten handhaben, was in Deutschland nicht zutrifft. Die Verwendung eines für eine Gerichtsbarkeit erstellten Rechners zur Berechnung der Steuerschuld in einer anderen führt zu falschen Ergebnissen. CryptaTax unterstützt mehrere Gerichtsbarkeiten mit länderspezifischen Regelwerken, die automatisch basierend auf Ihren Steuerwohnsitzeinstellungen angewendet werden.

Wie wird Krypto im Vereinigten Königreich im Vergleich zu Deutschland besteuert?

Die Krypto-Besteuerung im Vereinigten Königreich fällt unter die Kapitalertragsteuer (capital gains tax) und nicht unter die Einkommensteuer auf private Veräußerungen. Das Vereinigte Königreich hat keine Haltefristbefreiung, verwendet die Section-104-Pooling-Methode mit Same-Day- und Dreißig-Tage-Matching-Regeln und besteuert Gewinne zu Kapitalertragsteuersätzen anstatt zu Einkommensteuersätzen. Deutsche Einwohner, die ins Vereinigte Königreich ziehen, sollten spezifische Beratung zum Zusammenspiel der beiden Systeme einholen, einschließlich etwaiger Wegzugsbesteuerungsaspekte bei Verlassen Deutschlands.

Müssen deutsche Krypto-Investoren Transaktionen dem Finanzamt melden, auch wenn sie einen Verlust erlitten haben?

Wenn Ihr privates Nettoveräußerungsergebnis für das Jahr ein Verlust ist, sollten Sie ihn dennoch in Anlage SO angeben, da der Verlust vorgetragen werden kann, um Gewinne in zukünftigen Jahren zu verrechnen. Die Nichtmeldung eines Verlusts führt zum Verlust der Verlustvortragsmöglichkeit. Gewinne unter dem jährlichen Freibetrag müssen rechtlich nicht gemeldet werden, aber die Aufbewahrung von Aufzeichnungen ist angesichts der Entwicklung des automatischen Informationsaustauschs gemäß DAC8 und CARF dringend empfehlenswert.

Welche Aufzeichnungen sollte ich für Krypto-Steuern in Deutschland aufbewahren?

Sie sollten Datum und Uhrzeit jeder Anschaffung und Veräußerung, den Euro-Wert zum Zeitpunkt jeder Transaktion, die beteiligte Börse oder Wallet, gezahlte Transaktionsgebühren sowie Aufzeichnungen über Staking- oder Mining-Einkünfte mit dem täglichen Euro-Wert an jedem Zuflusstag aufbewahren. Deutsche Steuerbehörden können Aufzeichnungen von mehreren Jahren anfordern, daher sind Cloud-gestützte Exporte von Ihren Börsen und ein zuverlässiges Transaktionsprotokoll wichtig. CryptaTax speichert und organisiert diese Daten automatisch, sobald die Verbindung zu Ihren Konten hergestellt ist.

Quelle: CryptaTax

FAQ

Muss ich in Deutschland Kryptosteuer zahlen, wenn ich nur halte und nie verkaufe?

Nein. Das bloße Halten von Kryptowährungen in Deutschland löst keine Steuerpflicht aus. Steuern fallen erst an, wenn Sie einen Vermögensgegenstand veräußern – also gegen Fiatgeld verkaufen, gegen eine andere Kryptowährung tauschen oder ihn ausgeben. Unrealisierte Gewinne werden im derzeitigen deutschen System für private Vermögensgegenstände nie besteuert.

Ist die Kryptosteuer in Deutschland nach einem Jahr wirklich steuerfrei?

Für einfache Kauf- und Verkaufstransaktionen: ja. Eine private Veräußerung von Kryptowährungen, die länger als ein Jahr gehalten wurden, ist gemäß §23 EStG vollständig von der Einkommensteuer befreit. Es gibt keine Obergrenze für den Steuerfreibetrag. Eine wesentliche Einschränkung ist die mögliche Zehn-Jahres-Frist für Vermögenswerte, die durch Staking oder Verleihen Einkünfte generiert haben – dies bleibt in der Fachwelt umstritten.

Wie wird Krypto in Deutschland besteuert, wenn ich eine Coin gegen eine andere tausche?

Ein Krypto-zu-Krypto-Tausch wird als Veräußerung des hingegebenen und Anschaffung des erhaltenen Vermögensgegenstands behandelt. Wenn Sie den ursprünglichen Vermögenswert weniger als ein Jahr gehalten haben, ist jeder Gewinn zu Ihrem persönlichen Einkommensteuersatz steuerpflichtig. Haben Sie ihn länger als ein Jahr gehalten, ist die Veräußerung unabhängig vom Tauschwert steuerfrei.

Welcher jährliche Freibetrag gilt für private Veräußerungsgewinne in Deutschland?

Es gibt eine kleine jährliche Freigrenze für private Veräußerungsgewinne, unterhalb derer keine Steuer anfällt. Diese Freigrenze gilt für alle privaten Veräußerungsgeschäfte zusammen, nicht nur für Kryptowährungen. Wenn Ihre Nettogewinne aus allen qualifizierten Vermögensgegenständen im Jahr unter dieser Freigrenze bleiben, entsteht keine Steuerpflicht auf diese Gewinne, obwohl die Aufzeichnungspflichten weiterhin bestehen.

Wie funktioniert der Kryptosteuer-Rechner für Deutschland auf CryptaTax?

CryptaTax verbindet sich über API oder CSV-Import mit Ihren Exchange-Konten und Wallets, wendet die FIFO-Kostenbasisberechnung auf Ihren gesamten Transaktionsverlauf an, identifiziert, welche Veräußerungen innerhalb oder außerhalb der Ein-Jahres-Haltefrist liegen, berechnet steuerpflichtige Gewinne und sonstige Einkünfte aus Staking und erstellt eine Zusammenfassung für die Anlage SO. Es markiert auch Bestände, die sich dem Ein-Jahres-Schwellenwert nähern, bevor Sie Veräußerungsentscheidungen treffen.

Wie unterscheidet sich die Kryptosteuer in Indien von der in Deutschland?

Die Kryptosteuer in Indien wendet einen pauschalen Steuersatz auf Gewinne aus virtuellen digitalen Vermögenswerten an, ohne dass Verlustverrechnung zwischen verschiedenen Vermögenswerten erlaubt ist. Deutschland hingegen besteuert kurzfristige Gewinne zu Ihrem persönlichen Steuersatz, erlaubt Verlustverrechnung mit Gewinnen derselben Kategorie und befreit langfristige Gewinne nach einem Jahr vollständig. Indien erhebt zudem Quellensteuer auf Krypto-Transfers oberhalb eines bestimmten Schwellenwerts, was in Deutschland kein Äquivalent hat.

Gibt es einen Kryptosteuer-Rechner für Indien, der anders funktioniert als ein deutscher?

Ja. Ein Kryptosteuer-Rechner für Indien muss den pauschalen Steuersatz, die TDS-Gutschriftabstimmung und das strikte Verbot der Verlustverrechnung zwischen verschiedenen Vermögenswerten berücksichtigen, was in Deutschland nicht zutrifft. Die Verwendung eines für eine Jurisdiktion entwickelten Rechners zur Berechnung der Steuerschuld in einer anderen führt zu falschen Ergebnissen. CryptaTax unterstützt mehrere Jurisdiktionen mit länderspezifischen Regelsätzen, die automatisch basierend auf Ihren Steuerwohnsitzeinstellungen angewendet werden.

Wie wird Krypto im Vereinigten Königreich im Vergleich zu Deutschland besteuert?

Die Kryptosteuer im Vereinigten Königreich fällt bei privaten Veräußerungen unter die Kapitalertragsteuer (capital gains tax) und nicht unter die Einkommensteuer. Das Vereinigte Königreich hat keine Haltefrist-Befreiung, verwendet die Section 104-Pooling-Methode mit Same-Day- und Thirty-Day-Matching-Regeln und besteuert Gewinne zu Kapitalertragsteuersätzen statt zu Einkommensteuersätzen. Deutsche Steuerpflichtige, die ins Vereinigte Königreich umziehen, sollten spezifische Beratung zum Zusammenspiel der beiden Systeme einholen, einschließlich etwaiger Wegzugsbesteuerung beim Verlassen Deutschlands.

Müssen deutsche Krypto-Investoren Transaktionen dem Finanzamt melden, auch wenn sie einen Verlust gemacht haben?

Wenn Ihr privates Veräußerungsergebnis für das Jahr negativ ist, sollten Sie es dennoch in der Anlage SO angeben, da der Verlust vorgetragen werden kann, um Gewinne in zukünftigen Jahren zu verrechnen. Die Nichtmeldung eines Verlusts führt zum Verlust des Verlustvortrags. Gewinne unterhalb der jährlichen Freigrenze müssen rechtlich nicht gemeldet werden, aber die Aufbewahrung von Aufzeichnungen wird angesichts des automatischen Informationsaustauschs unter DAC8 und CARF dringend empfohlen.

Welche Aufzeichnungen sollte ich für die Kryptosteuer in Deutschland führen?

Sie sollten Datum und Uhrzeit jeder Anschaffung und Veräußerung, den Euro-Wert zum Zeitpunkt jeder Transaktion, die beteiligte Börse oder Wallet, gezahlte Transaktionsgebühren sowie Aufzeichnungen über Staking- oder Mining-Einkünfte mit dem täglichen Euro-Wert am jeweiligen Erhaltungsdatum aufbewahren. Deutsche Steuerbehörden können Aufzeichnungen aus mehreren Jahren anfordern, daher sind Cloud-Backups von Ihren Börsen und ein zuverlässiges Transaktionsprotokoll wichtig. CryptaTax speichert und organisiert diese Daten automatisch, sobald es mit Ihren Konten verbunden ist.