ドイツの暗号資産税:個人向け完全ガイド

ドイツの暗号資産税は、他の主要な法域とは大きく異なり、計画的な準備をすれば大きな優位性を得ることができます。ドイツは暗号資産を金融商品ではなく、私的資産として扱います。そのため、個人に適用されるルールは、キャピタルゲイン税法ではなく、所得税法に基づいています。最も有名なメリットは、暗号資産を1年以上保有すれば、その利益が完全に非課税になることです。売却時や交換時に税金はかからず、利益の報告義務もありません。この1つのルールだけで、ドイツの暗号資産投資家が取るべきほぼすべての判断が決まります。しかし、この枠組みには複数の層があります。ステーキング、レンディング、マイニング、短期トレードにはそれぞれ異なる扱いがあり、これらを誤ると高くつく可能性があります。このガイドでは、複数の国で納税義務がある場合のインドや英国の暗号資産税ルールとの比較も含めて、知っておくべきすべてをカバーします。

ドイツでの暗号資産課税の仕組み:基本枠組み

ドイツでは、ビットコインやイーサリアムを含む暗号資産を、ドイツ所得税法第23条に基づき、私的経済資産であるWirtschaftsgutとして分類します。この分類は、ドイツでの暗号資産課税の仕組みを理解する上で中心的な役割を果たします。取得から1年以内に私的資産を売却、交換、またはその他の方法で処分した場合、その利益は私的処分益として課税対象となります。その利益は、その年の他の所得に加算され、基礎税率から最高税率までの個人所得税率(該当する場合は連帯附加税を含む)で課税されます。その年の私的処分益の合計が少額の年間控除額を下回る場合、税金はまったくかかりませんが、この控除は暗号資産だけでなく、すべての私的処分資産を合計して適用されるため、ポジションを注意深く追跡する必要があります。短期の暗号資産処分による損失は、同じ年の他の私的処分取引の利益と相殺できるか、将来の年の利益を減らすために繰り越すことができます。ただし、雇用所得やその他のカテゴリーの所得と相殺することはできません。ここで求められる規律は、初日からの正確な記録管理です。

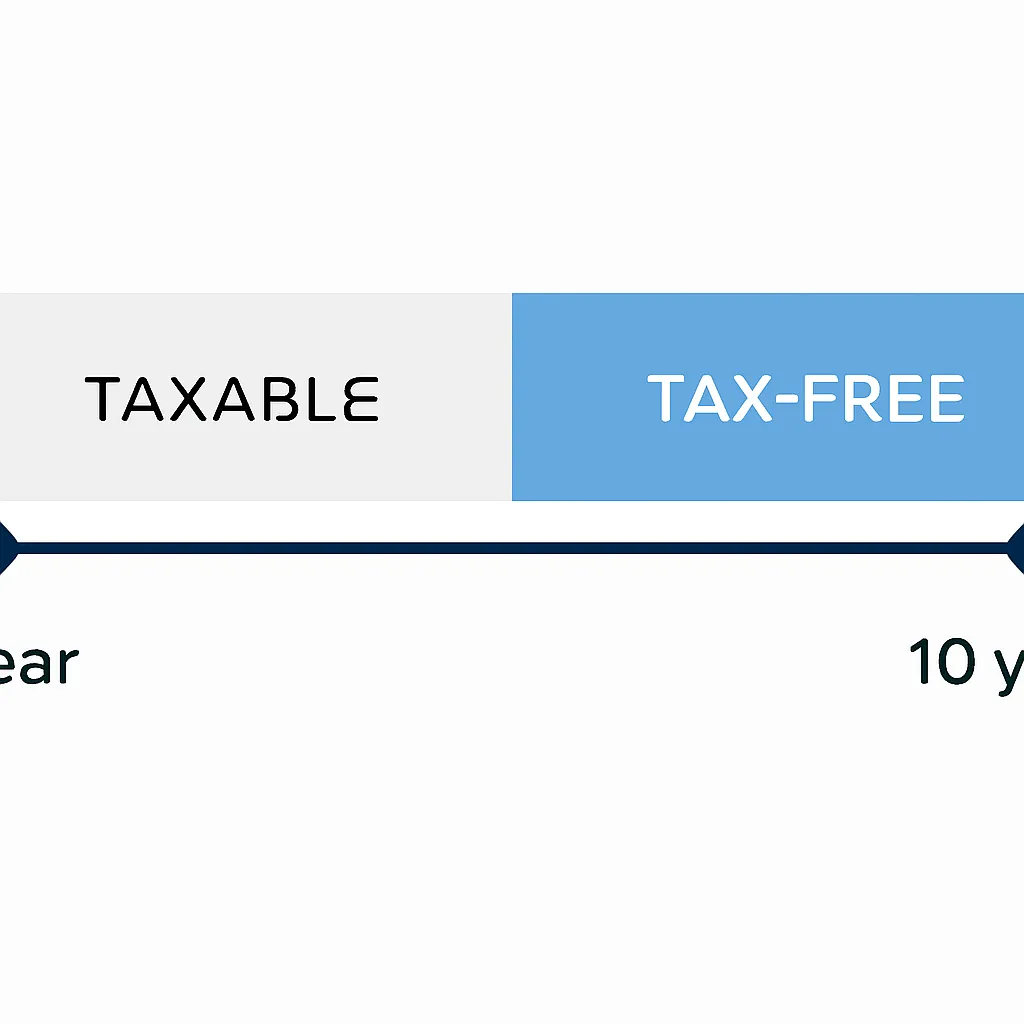

1年保有ルールと10年延長

1年の保有期間は、ドイツの暗号資産投資家が利用できる最も強力なツールです。処分前に365日以上保有された資産は長期私的資産として扱われ、その規模に関係なく利益は所得税が完全に免除されます。上限はなく、段階的な軽減もありません。この免除は二者択一で、資格があるかどうかのみで決まり、その基準は取得日です。原価基準は、デフォルトで先入先出法で計算されるため、最も古いコインから売却されたとみなされます。これは、同じ資産を複数回購入し、選択的に処分したい場合に非常に重要です。注意すべき重要な延長ルールが1つあります。暗号資産が収入を生み出すために使用される場合、例えばウォレットに付与されるステーキング報酬や、利息に類似したリターンを生むレンディング契約などを通じて、一部の税務専門家やドイツ連邦財務省は、元のステーキングまたはレンディングされた資産に関する保有期間が、非課税免除が適用されるまで10年に延長される可能性があると示唆しています。この解釈はまだ議論中であり、立法によって明確に確定されていないため、大規模なステーキングポジションを持つ人は、それらの特定のコインに単純な1年ルールが適用されると仮定する前に、資格のあるアドバイスを受けるべきです。

ステーキング、マイニング、DeFi:税金が複雑になる分野

暗号資産からのパッシブインカムは、ドイツでは処分益とは異なる方法で課税されます。ステーキング報酬、マイニング収入、暗号資産レンディング契約からの利息は、一般的に所得税法第22条に基づく雑収入として扱われます。この収入は、受け取った年に限界所得税率で課税されます。この雑収入カテゴリーには別の年間控除額が適用され、その控除額を下回る利益には課税されませんが、控除額は控えめです。マイニングも同様に扱われますが、追加の考慮事項があります。マイニング活動が商業的規模に達した場合、事業として再分類される可能性があり、これにより事業所得ルール、VATの考慮事項、および事業税の可能性が生じます。小規模なマイニング運営や適度な量のETHのステーキングを行うほとんどの個人には、雑収入ルートが適用されます。DeFiは最も未確定の分野です。流動性提供、イールドファーミング、ラップドトークンの仕組みは、既存の私的資産枠組みにきれいに当てはまりません。ドイツ税務当局はこれらの取引に関する包括的なガイダンスを発行しておらず、実務家はケースバイケースで第一原理分析を適用しています。DeFiで活動している場合は、各取引(スワップや預金時の価値を含む)を文書化してください。明確なルールがないからといって、税金がかからないわけではありません。

パッシブインカムの税務処理

| 取引タイプ | ドイツでの税務処理 | 該当税率 |

|---|---|---|

| 取得から1年以内の処分 | 課税対象の私的処分益 | 個人所得税率 |

| 取得から1年後の処分 | 非課税 | 0% |

| 受領したステーキング報酬 | 雑収入、受領時に課税 | 個人所得税率 |

| マイニング収入(非商業的) | 雑収入 | 個人所得税率 |

| 1年以内の暗号資産間スワップ | 課税対象の処分事象、損益確定 | 個人所得税率 |

| サービスの対価として受領した暗号資産 | 受領時の公正市場価値で課税対象所得 | 個人所得税率 |

ドイツの暗号資産税計算ツール:納税額の計算方法

ドイツで暗号資産の税負担を手動で計算することは可能ですが、取引が少なければ、多くの取引を超えると時間がかかります。基本的な計算は3つのステップに従います。まず、課税年度中のすべての譲渡イベントを特定します。これには、ユーロやその他の法定通貨への売却、暗号資産間のスワップ、商品やサービスに対する暗号資産の使用が含まれます。次に、各譲渡を取得と対応付け、先入先出法(FIFO)を使用して、購入時の取得原価をユーロで確定し、譲渡時の収入(ユーロ)から差し引きます。第三に、すべての課税対象となる利益と損失を合計し、純利益が年間の私的譲渡控除額を下回る場合はそれを適用し、残りの課税対象額に所得税率を適用します。ドイツの暗号資産税計算ツールは、取引所APIに接続するか、取引履歴のエクスポートを受け入れ、ポートフォリオ全体にFIFOを適用し、1年閾値を超えた保有を特定し、税務申告書に記入済みのサマリーを生成することで、このプロセスを自動化します。計算ツールを選択する際には、10年間のステーキング保有期間問題に対応しているか、使用している取引所やウォレットをサポートしているか、ドイツの税務申告システムと互換性のある形式でエクスポートできるかを確認してください。CryptaTaxはすべての主要取引所に接続し、自動的にFIFOを適用し、1年保有閾値に近づいているポジションを強調表示するため、年末までに情報に基づいた決定を下すことができます。

ドイツとインド、英国の暗号資産税の比較

複数の国との関係を持つ個人にとって、ドイツのアプローチが他の主要な枠組みとどのように異なるかを理解することは不可欠です。インドの暗号資産税は、2022年に導入された完全に別個の制度の下で運営されています。インドは仮想デジタル資産からの利益に一律の税率を課し、ある資産の損失を別の資産の利益と相殺することは許可されていません。取得原価以外の費用は控除できません。また、一定額を超える譲渡には源泉徴収税が適用され、取引時点での源泉徴収メカニズムが生じます。インドの暗号資産税計算ツールは、源泉徴収税額控除、一律税率計算、厳格な損失の囲い込みルールに対応する必要があり、これらはすべてドイツの私的資産フレームワークとは根本的に異なります。英国の暗号資産税は、この2つの中間に位置します。HMRCは暗号資産をキャピタル資産として扱い、キャピタルゲイン税率(所得税率とは異なる)で課税し、年間免税額が利用可能です。英国は特定のプーリング方式(Section 104プールと同日およびベッド&ブレックファストマッチングルール)を使用しており、FIFOではありません。ドイツとは異なり、英国には保有期間に基づく包括的な免税措置はありません。以下の表は、主要な構造上の違いをまとめたものです。

暗号資産税制の比較

| 特徴 | ドイツ | インド | 英国 |

|---|---|---|---|

| 資産分類 | 私的経済資産 | 仮想デジタル資産 | キャピタル資産 |

| 保有期間免税 | 1年後に非課税 | なし | なし |

| 短期譲渡益税率 | 個人所得税率 | 一律税率(相殺なし) | キャピタルゲイン税率 |

| 損失相殺 | 同一カテゴリの利益に対して | 資産間での相殺不可 | キャピタルゲインに対して |

| 原価基準方式 | FIFO | 取得原価 | Section 104プールとマッチングルール |

| ステーキング収入の取扱い | 受領時に雑収入 | VDA利益として課税 | 受領時に所得税 |

ドイツにおける暗号資産税の申告

暗号資産取引を含むドイツの税務申告は、公式のオンライン税務提出システムであるELSTERポータルを通じて行われます。私的譲渡益に関する関連様式はAnlage SOです。各取引ではなく、資産クラスごとの総収入、総取得原価、純利益または損失を報告しますが、税務当局から要求された場合に取引レベルの詳細を提示できる必要があります。ドイツの課税年度は暦年で、申告期限は通常、自己申告者の場合、翌年7月末までであり、税理士が申告書を作成する場合は延長が可能です。複数の取引所やウォレットに暗号資産を保有している場合、実際の課題は、取引履歴を一貫した単一の記録に集約してから、Anlage SOを正確に記入することです。現在のルールでは、外国取引所での暗号資産取引はドイツ税務当局に自動報告されませんが、共通報告基準(CRS)とOECDの暗号資産報告フレームワーク(CARF)が徐々にそのギャップを埋めつつあります。ドイツを含むEU加盟国は、DAC8の下でCARF相当の報告を実施することが義務付けられ、EU内の税務当局間で暗号資産口座情報の自動交換が行われます。自動報告が標準化される前に正確に申告することは、法的義務であると同時に、将来の監査に対する実用的な保険でもあります。

例示シナリオ

これを実際に適用する例として、次のシナリオを考えてみましょう。Lenaはベルリン在住のフリーランスUXデザイナーです。彼女は2年間にわたってさまざまなタイミングでビットコインを購入し、また委任バリデーターを通じて毎月少量のETHをステーキング報酬として受け取っています。今年の課税年度の3月に、彼女はビットコイン保有分の一部を売却しました。そのうち14か月間保有していたものと、わずか8か月間しか保有していなかったものがあります。14か月間保有していたコインは完全に非課税です。8か月間保有していたコインは課税対象となる利益を生み出し、彼女はそれをAnlage SOで報告する必要があります。彼女のステーキング報酬は、各報酬がウォレットに入金された年に雑収入として課税され、各報酬のユーロ価値を入金日の時点で把握する必要があります。LenaはCryptaTaxを使用して、取引所アカウントとステーキングウォレットを接続しています。このプラットフォームは、彼女のビットコインスタック全体にFIFOを適用し、1年未満のコインと非課税の長期保有コインを自動的に分離し、日次価格データを含むステーキング報酬履歴をインポートし、完成したAnlage SOサマリーを生成します。彼女は出力を確認し、数値を確認し、提出前にSteuerberater(税理士)が確認するためのファイルをエクスポートします。このプロセスには週末ではなく1時間もかかりません。

よくある質問

ドイツで暗号資産を保有するだけで売却しなければ、暗号税はかかりますか?

いいえ。ドイツで暗号資産を単に保有しているだけでは、税金は発生しません。税金が発生するのは、資産を処分した場合のみであり、これには法定通貨への売却、別の暗号資産への交換、または支払いとしての使用が含まれます。現在のドイツの個人資産フレームワークでは、未実現利益は決して課税されません。

ドイツの暗号税は、1年後には本当にゼロになるのですか?

単純な購入・売却取引の場合、その通りです。1年以上保有した暗号資産の個人処分は、ドイツ所得税法第23条に基づき、所得税が完全に免除されます。免除額に上限はありません。主な注意点は、ステーキングやレンディングを通じて収入を生み出すために使用された資産に対する潜在的な10年ルールであり、これは専門家の間でも議論が続いている点です。

ドイツで暗号資産を別のコインに交換した場合、どのように課税されますか?

暗号資産間の交換は、手放す資産の処分と受け取る資産の取得として扱われます。元の資産を1年未満保有していた場合、その利益は個人の所得税率で課税されます。1年以上保有していた場合、交換価値にかかわらず処分は非課税です。

ドイツにおける個人処分益の年間非課税枠とは何ですか?

個人処分益には少額の年間非課税枠があり、それを下回る場合は税金は発生しません。この枠は暗号資産だけでなく、すべての個人処分資産を合算して適用されます。該当するすべての資産にわたる純利益が年間この枠を下回る場合、その利益に対する納税義務はありませんが、記録保持義務は依然として適用されます。

CryptaTaxのドイツ暗号税計算ツールはどのように機能しますか?

CryptaTaxは、APIまたはCSVインポートを介して取引所アカウントやウォレットに接続し、取引履歴全体にわたってFIFO原価基準計算を適用し、どの処分が1年保有期間内か外かを特定し、ステーキングからの課税対象利益と雑収入を計算し、Anlage SO向けにフォーマットされたサマリーを生成します。また、処分の意思決定を行う前に、1年の閾値に近づいている保有資産をフラグ付けします。

インドの暗号税はドイツとどう違いますか?

インドの暗号税は、仮想デジタル資産からの利益に一律税率を適用し、異なる資産間での損失の相殺は認められていません。対照的にドイツは、短期利益を個人税率で課税し、同じカテゴリーの利益に対する損失の相殺を認め、1年後の長期利益は完全に非課税とします。インドはまた、特定の閾値を超える暗号資産移転に対して源泉徴収制度を運用しており、ドイツにはこれに相当するものはありません。

インド向けの暗号税計算ツールは、ドイツ向けのものとは異なる動作をするものがありますか?

はい。インドの暗号税計算ツールは、一律税率、TDSクレジットの調整、およびクロスアセットの損失相殺の厳格な禁止を処理する必要がありますが、これらはドイツでは適用されません。ある法域向けに構築された計算ツールを別の法域での負債計算に使用すると、不正確な結果が生じます。CryptaTaxは複数の法域をサポートしており、納税者の居住地設定に基づいて国別のルールセットが自動的に適用されます。

英国の暗号税はドイツと比較してどうですか?

英国の暗号税は、個人処分に関しては所得税ではなくキャピタルゲイン税に該当します。英国には保有期間の免除はなく、同一日および30日間のマッチングルールを備えたSection 104プーリング方式を使用し、利益は所得税率ではなくキャピタルゲイン税率で課税されます。ドイツから英国に移住する居住者は、両制度間の相互作用、特にドイツ出国時の出国税の考慮事項について、専門家の助言を求めるべきです。

ドイツの暗号投資家は、損失が出た場合でも税務署に取引を報告する必要がありますか?

その年の純個人処分結果が損失の場合でも、Anlage SOで報告する必要があります。損失は将来の利益と相殺するために繰り越すことができるからです。損失を報告しないと、繰越控除の恩恵を失うことになります。年間非課税枠を下回る利益は法的に報告を義務付けられていませんが、DAC8およびCARFに基づく自動情報交換の流れを考慮すると、記録を保持することを強くお勧めします。

ドイツの暗号税のためにどのような記録を保管すべきですか?

すべての取得および処分の日時、各取引時点のユーロ価値、関与した取引所またはウォレット、支払った取引手数料、および各受取日のユーロ価値でのステーキングまたはマイニング収入の記録を保持する必要があります。ドイツ税務当局は数年前に遡る記録を要求する可能性があるため、取引所からのクラウドバックアップされたエクスポートと信頼できる取引ログの両方が重要です。CryptaTaxは、アカウントに接続されると、このデータを自動的に保存および整理します。

Source: CryptaTax

FAQ

ドイツで暗号資産を保有するだけで税金はかかりますか?

いいえ。ドイツで単に暗号資産を保有しているだけでは税金は発生しません。課税は資産を譲渡(法定通貨への売却、他の暗号資産との交換、使用)した場合にのみ発生します。現在のドイツの個人資産フレームワークでは、未実現利益は課税対象になりません。

ドイツの暗号資産税は1年経てば本当にゼロになりますか?

単純な購入・売却取引の場合、はい。1年以上保有した暗号資産の個人譲渡は、ドイツ所得税法第23条に基づき完全に非課税です。非課税額に上限はありません。ただし、ステーキングやレンディングで収入を生み出した資産には10年ルールが適用される可能性があり、これは専門家の間でも議論の余地があります。

ドイツで暗号資産同士を交換した場合、税金はどうなりますか?

暗号資産から暗号資産への交換は、手放す資産の譲渡と受け取る資産の取得として扱われます。元の資産の保有期間が1年未満の場合、利益は個人の所得税率で課税されます。1年以上保有していた場合、交換価値に関わらず譲渡は非課税です。

ドイツの個人譲渡益の年間免税枠はいくらですか?

個人譲渡益には少額の年間免税枠があり、その範囲内であれば税金はかかりません。この枠は暗号資産だけでなく、すべての個人譲渡資産の合計に適用されます。すべての対象資産の純利益が年間の免税枠未満であれば、その利益に対する納税義務はありませんが、記録保持義務は適用されます。

CryptaTaxのドイツ暗号資産税計算ツールはどのように機能しますか?

CryptaTaxはAPIまたはCSVインポートで取引所アカウントやウォレットに接続し、全取引履歴にFIFO原価基準を適用、1年保有期間の内外を識別し、課税利益とステーキングによる雑収入を計算、Anlage SO形式のサマリーを生成します。また、譲渡判断前に1年閾値に近づいている保有資産をフラグ付けします。

インドの暗号資産税はドイツとどう違いますか?

インドの暗号資産税は仮想デジタル資産の利益に一律税率を適用し、異なる資産間の損益通算は認められていません。一方ドイツは短期譲渡益を個人税率で課税し、同一カテゴリー内での損益通算を認め、長期譲渡益は1年後に完全非課税です。インドには一定額以上の暗号資産移転に対する源泉徴収制度があり、ドイツには相当するものはありません。

インド用の暗号資産税計算ツールはドイツ用とは動作が異なりますか?

はい。インドの暗号資産税計算ツールは、一律税率構造、TDSクレジット調整、異なる資産間の損益通算禁止を処理する必要があり、これらはドイツでは適用されません。一方の管轄用に作られた計算ツールをもう一方の納税額計算に使用すると不正確な結果になります。CryptaTaxは複数の管轄をサポートし、税務 residency 設定に基づいて自動的にカントリー固有のルールセットを適用します。

英国の暗号資産税はドイツとどう違いますか?

英国の暗号資産税は個人譲渡について所得税ではなくキャピタルゲイン税(CGT)の対象です。英国には保有期間の非課税措置はなく、Section 104プーリング法と同日・30日マッチングルールを使用し、利益は所得税率ではなくCGT率で課税されます。ドイツから英国に移住する際は、両制度の相互作用(ドイツ出国時の国外転出課税を含む)について専門的な助言を求めるべきです。

ドイツの暗号資産投資家は損失が出ても税務署に取引を報告する必要がありますか?

その年の個人譲渡の純結果が損失の場合でも、Anlage SOで報告すべきです。損失は将来の利益と相殺するために繰り越すことができるためです。損失を報告しないと繰越控除の恩恵を失います。年間免税枠以下の利益は法的に報告義務はありませんが、DAC8とCARFによる自動的情報交換の流れを踏まえ、記録を保持することを強くお勧めします。

ドイツの暗号資産税のためにどのような記録を保管すべきですか?

各取得・譲渡の日時、各取引時点のユーロ価格、利用した取引所やウォレット、支払った取引手数料、ステーキングやマイニング収入の受取日ごとのユーロ価格を保管すべきです。ドイツ税務当局は数年前まで遡って記録を要求できるため、取引所からのクラウドバックアップと信頼性の高い取引ログの両方が重要です。CryptaTaxはアカウントに接続するとこれらのデータを自動的に保存・整理します。