Imposto sobre Criptomoedas na Alemanha: Um Guia Completo para Pessoas Físicas

O imposto sobre criptomoedas na Alemanha funciona de forma muito diferente da maioria das outras grandes jurisdições, e essa diferença pode funcionar fortemente a seu favor se você planejar com antecedência. A Alemanha trata a criptomoeda como um ativo privado, e não como um instrumento financeiro, o que significa que as regras que se aplicam a você como pessoa física estão enraizadas na lei do imposto de renda, e não no imposto sobre ganhos de capital. O benefício principal é bem conhecido: mantenha sua criptomoeda por mais de um ano e qualquer lucro que você obtiver será totalmente isento de impostos. Sem imposto sobre a alienação, sem imposto sobre a conversão, sem obrigação de relatar ganhos. Essa regra, por si só, molda quase todas as decisões que um investidor alemão de criptomoedas precisa tomar. Mas a estrutura tem camadas. Staking, empréstimos, mineração e negociação de curto prazo têm seus próprios tratamentos, e errar neles pode ser caro. Este guia cobre tudo o que você precisa saber, incluindo como a Alemanha se compara às regras fiscais de criptomoedas na Índia e no Reino Unido para quem tem obrigações fiscais em mais de um país.

Como as Criptomoedas São Tributadas na Alemanha: A Estrutura Central

A Alemanha classifica a criptomoeda, incluindo Bitcoin e Ether, como um Wirtschaftsgut, um ativo econômico privado, sob a Seção 23 do Einkommensteuergesetz, a Lei do Imposto de Renda Alemã. Essa classificação é central para entender como as criptomoedas são tributadas na Alemanha. Quando você vende, troca ou de outra forma aliena um ativo privado dentro de um ano após adquiri-lo, qualquer lucro é tributável como ganho de alienação privada. O ganho é adicionado à sua outra renda do ano e tributado à sua alíquota pessoal de imposto de renda, que varia da alíquota básica até a alíquota máxima, mais o sobretaxa de solidariedade quando aplicável. Se seus ganhos totais de alienação privada em um ano fiscal ficarem abaixo de um pequeno limite anual, nenhum imposto é devido, embora você ainda deva acompanhar suas posições cuidadosamente porque essa isenção se aplica a todos os ativos de alienação privada combinados, não apenas criptomoedas. Perdas de alienações de curto prazo de criptomoedas podem ser compensadas com ganhos de outras transações de alienação privada no mesmo ano, ou transportadas para reduzir ganhos em anos futuros. No entanto, elas não podem ser compensadas com renda do trabalho ou outras categorias de renda. A disciplina exigida aqui é a manutenção de registros precisos desde o primeiro dia.

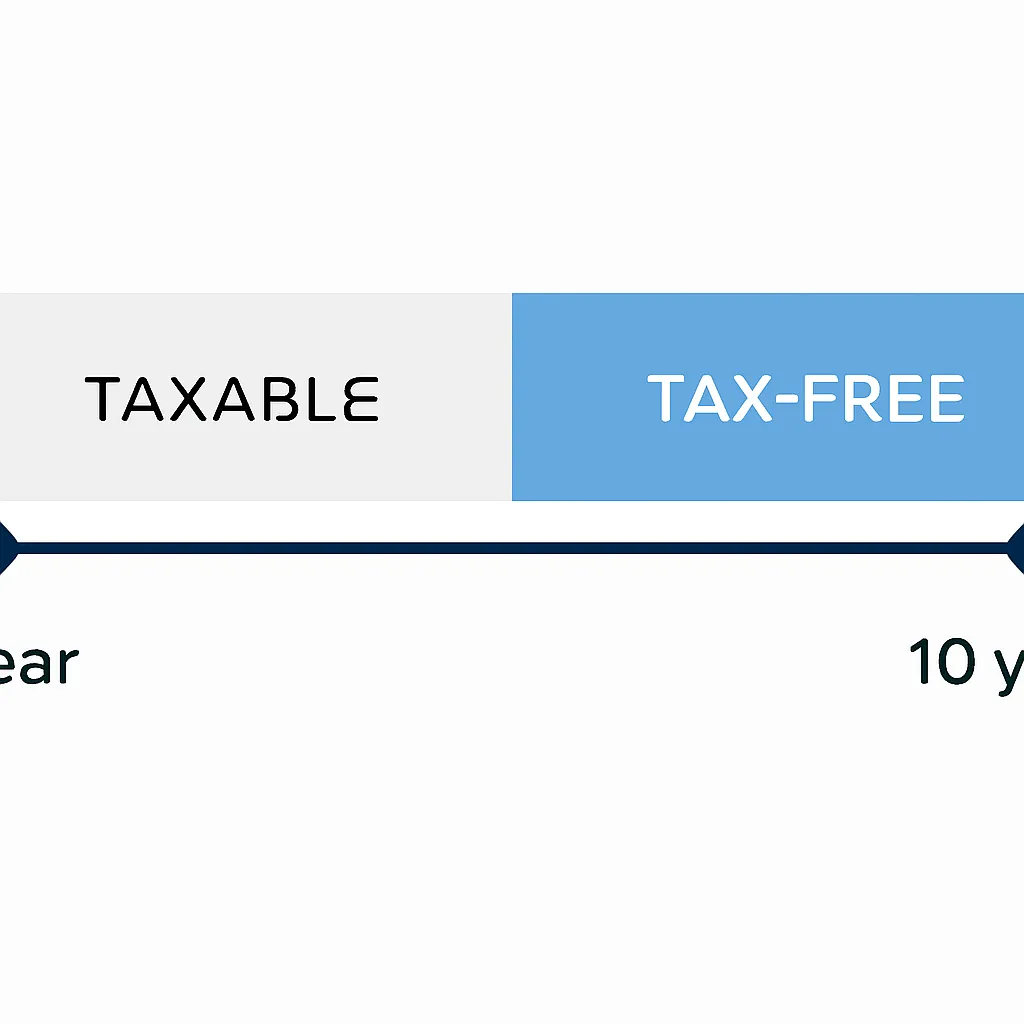

A Regra de Posse de Um Ano e a Extensão de Dez Anos

O período de posse de um ano é a ferramenta mais poderosa disponível para investidores alemães de criptomoedas. Qualquer ativo mantido por mais de 365 dias antes da alienação é tratado como um ativo privado de longo prazo, e o ganho é totalmente isento de imposto de renda, independentemente do seu tamanho. Não há limite, redução gradual ou alívio parcial. A isenção é binária: ou você se qualifica ou não, e o corte é o dia calendário da aquisição. A base de custo é calculada usando o método primeiro a entrar, primeiro a sair por padrão, o que significa que suas moedas mais antigas são consideradas vendidas primeiro. Isso importa enormemente quando você comprou o mesmo ativo em vários momentos e deseja fazer uma alienação seletiva. Há uma extensão importante a ser observada. Quando a criptomoeda é usada para gerar renda, por exemplo, através de recompensas de staking creditadas a uma carteira ou através de acordos de empréstimo que produzem retornos semelhantes a juros, alguns profissionais fiscais e o Ministério Federal das Finanças alemão indicaram que o período de posse relevante para o ativo original em staking ou emprestado pode se estender para dez anos antes que a isenção fiscal se aplique. Essa interpretação ainda é debatida e não foi definitivamente resolvida por legislação, portanto, qualquer pessoa com posições significativas em staking deve buscar aconselhamento qualificado antes de assumir que uma regra direta de um ano se aplica a essas moedas específicas.

Staking, Mineração e DeFi: Onde o Imposto Fica Complicado

A renda passiva de criptomoedas é tributada de forma diferente dos ganhos de alienação na Alemanha. Recompensas de staking, renda de mineração e juros de acordos de empréstimo de criptomoedas são geralmente tratados como renda diversa sob a Seção 22 da Lei do Imposto de Renda. Essa renda é tributável no ano em que é recebida, à sua alíquota marginal de imposto de renda. Uma franquia anual separada se aplica especificamente a esta categoria de renda diversa, e ganhos abaixo desse limite não estão sujeitos a imposto, embora o limite seja modesto. A mineração é tratada de forma semelhante, mas com uma consideração adicional: se a atividade de mineração atingir uma escala comercial, pode ser reclassificada como um negócio, o que traz regras de renda empresarial, considerações de IVA e a possibilidade de imposto comercial para o jogo. Para a maioria das pessoas físicas que operam uma pequena operação de mineração ou fazem staking de uma quantia modesta de ETH, a rota da renda diversa se aplica. DeFi é a área mais instável. Provisão de liquidez, yield farming e mecânicas de tokens encapsulados não se encaixam perfeitamente na estrutura de ativos privados existente. As autoridades fiscais alemãs não emitiram orientações abrangentes sobre essas transações, e os profissionais estão aplicando análises de primeiros princípios caso a caso. Se você é ativo em DeFi, documente cada transação, incluindo o valor no momento de cada troca ou depósito, porque a falta de regras claras não significa a ausência de uma cobrança de imposto.

Tratamento fiscal da renda passiva

| Tipo de Transação | Tratamento Fiscal na Alemanha | Alíquota Relevante |

|---|---|---|

| Alienação dentro de um ano da aquisição | Ganho de alienação privada tributável | Alíquota pessoal do imposto de renda |

| Alienação após um ano da aquisição | Isento de impostos | 0% |

| Recompensas de staking recebidas | Renda diversa, tributável no recebimento | Alíquota pessoal do imposto de renda |

| Renda de mineração (não comercial) | Renda diversa | Alíquota pessoal do imposto de renda |

| Troca de criptomoeda por criptomoeda dentro de um ano | Evento de alienação tributável, ganho ou perda realizada | Alíquota pessoal do imposto de renda |

| Criptomoeda recebida como pagamento por serviços | Renda tributável pelo valor justo de mercado no recebimento | Alíquota pessoal do imposto de renda |

Calculadora de Impostos sobre Criptomoedas na Alemanha: Como Calcular o que Deve

Calcular manualmente a sua responsabilidade fiscal sobre criptomoedas na Alemanha é possível, mas demorado quando se ultrapassa um pequeno número de transações. O cálculo principal segue três etapas. Primeiro, identifique cada evento de alienação durante o ano fiscal, que inclui vendas por euros ou outras moedas fiduciárias, trocas entre criptoativos e gastos de criptomoedas em bens ou serviços. Segundo, corresponda cada alienação à sua aquisição usando first-in, first-out, estabeleça o custo de aquisição em euros no momento da compra e subtraia-o do produto em euros no momento da alienação. Terceiro, some todos os ganhos e perdas tributáveis, aplique a isenção anual de alienação privada se os seus ganhos líquidos estiverem abaixo do limite e aplique a sua taxa de imposto sobre o rendimento ao montante tributável restante. Uma calculadora de impostos sobre criptomoedas na Alemanha automatiza este processo ligando-se a APIs de exchanges ou aceitando exportações de histórico de transações, aplicando FIFO em toda a sua carteira, identificando quais as posições que ultrapassaram o período de um ano e produzindo um resumo pré-preenchido pronto para a sua declaração de imposto. Ao escolher uma calculadora, verifique se lida com o período de detenção de staking de dez anos, se suporta as exchanges e carteiras que utiliza e se exporta num formato compatível com o sistema de declaração fiscal alemão. A CryptaTax liga-se a todas as principais exchanges, aplica FIFO automaticamente e sinaliza posições próximas do limite de detenção de um ano para que possa tomar decisões informadas antes do final do ano.

Como a Alemanha se Compara ao Imposto sobre Criptomoedas na Índia e no Reino Unido

Para indivíduos com ligações a mais de um país, compreender como a abordagem alemã difere de outros quadros importantes é essencial. O imposto sobre criptomoedas na Índia opera sob um regime completamente separado introduzido em 2022. A Índia impõe uma taxa fixa sobre ganhos de ativos digitais virtuais, sem compensação permitida para perdas de um ativo contra ganhos de outro. Despesas que não o custo de aquisição não são dedutíveis. Existe também um imposto retido na fonte sobre transferências acima de um determinado valor, criando um mecanismo de retenção no momento da transação. Uma calculadora de impostos sobre criptomoedas na Índia precisa de lidar com créditos de TDS, o cálculo da taxa fixa e as regras rigorosas de segregação de perdas, que são fundamentalmente diferentes do quadro alemão de ativos privados. O imposto sobre criptomoedas no Reino Unido situa-se entre os dois. O HMRC trata as criptomoedas como um ativo de capital, tributando os ganhos às taxas de imposto sobre ganhos de capital, que diferem das taxas de imposto sobre o rendimento, com um montante anual isento disponível. O Reino Unido utiliza um método de agrupamento específico chamado pool da Secção 104 combinado com regras de correspondência same-day e bed-and-breakfast, em vez de FIFO. Ao contrário da Alemanha, o Reino Unido não oferece isenção total baseada num período de detenção. A tabela abaixo resume as principais diferenças estruturais.

Comparação dos quadros fiscais de criptomoedas

| Característica | Alemanha | Índia | Reino Unido |

|---|---|---|---|

| Classificação do ativo | Ativo económico privado | Ativo digital virtual | Ativo de capital |

| Isenção por período de detenção | Isento de impostos após um ano | Nenhuma | Nenhuma |

| Taxa de imposto sobre ganhos de curto prazo | Taxa pessoal de imposto sobre o rendimento | Taxa fixa (sem compensação) | Taxa de imposto sobre ganhos de capital |

| Compensação de perdas | Contra ganhos da mesma categoria | Não permitida entre ativos | Contra ganhos de capital |

| Método de base de custo | FIFO | Custo de aquisição | Pool da Secção 104 com regras de correspondência |

| Tratamento do rendimento de staking | Rendimento diverso no recebimento | Tributável como ganho VDA | Imposto sobre o rendimento no recebimento |

Entrega da Sua Declaração de Imposto sobre Criptomoedas na Alemanha

As declarações fiscais alemãs que cobrem transações de criptomoedas são entregues através do portal ELSTER, o sistema oficial de submissão de impostos online. O anexo relevante para ganhos de alienação privada é o Anlage SO. Reporta o produto total, os custos de aquisição totais e o ganho ou perda líquida para cada classe de ativo, não cada transação individual, embora deva ser capaz de produzir detalhes ao nível da transação se a administração fiscal o solicitar. O ano fiscal alemão segue o ano civil, e as declarações devem geralmente ser entregues até ao final de julho do ano seguinte para contribuintes que as façam eles próprios, com uma extensão disponível se um consultor fiscal preparar a declaração. Se detém criptomoedas em várias exchanges e carteiras, o desafio prático é agregar o seu histórico de transações num único registo coerente antes de poder preencher o Anlage SO com precisão. As transações de criptomoedas em exchanges estrangeiras não são automaticamente comunicadas às autoridades fiscais alemãs ao abrigo das regras atuais, mas o Common Reporting Standard e o Crypto-Asset Reporting Framework da OCDE estão progressivamente a fechar essa lacuna. Os estados-membros da UE, incluindo a Alemanha, serão obrigados a implementar relatórios equivalentes ao CARF ao abrigo do DAC8, o que criará a troca automática de informações de contas de criptomoedas entre as autoridades fiscais em toda a UE. Entregar a declaração com precisão agora, antes de a comunicação automatizada se tornar padrão, é tanto uma obrigação legal como uma apólice de seguro prática contra futuras auditorias.

Cenário Ilustrativo

Para ilustrar como isso se aplica na prática, considere o seguinte cenário: Lena é uma designer UX freelancer baseada em Berlim. Ela comprou Bitcoin em vários momentos ao longo de dois anos e também recebe uma modesta quantidade de ETH a cada mês como recompensas de staking através de um validador delegado. Em março do ano fiscal atual, ela vendeu uma parte de suas participações em Bitcoin, algumas das quais ela manteve por quatorze meses e outras por apenas oito meses. As moedas mantidas por quatorze meses são totalmente isentas. As moedas mantidas por oito meses geram um ganho tributável que ela deve relatar no Anlage SO. Suas recompensas de staking são tributáveis como renda diversa no ano em que cada recompensa foi creditada em sua carteira, e ela precisa do valor em euros de cada recompensa no dia em que chegou. Lena usa o CryptaTax para conectar sua conta de exchange e sua carteira de staking. A plataforma aplica FIFO em todo o seu estoque de Bitcoin, separa automaticamente as moedas de menos de um ano das participações de longo prazo isentas, importa seu histórico de recompensas de staking com dados de preço diários e gera um resumo completo do Anlage SO. Ela revisa a saída, confirma os valores e exporta o arquivo para seu Steuerberater revisar antes da submissão. O processo leva menos de uma hora, em vez de um fim de semana inteiro.

Perguntas Frequentes

Eu pago imposto de cripto na Alemanha se apenas mantiver e nunca vender?

Não. Simplesmente manter criptomoedas na Alemanha não gera nenhuma cobrança de imposto. O imposto só surge quando você aliena um ativo, o que inclui vender por moeda fiduciária, trocar por outra criptomoeda ou gastá-lo. Ganhos não realizados nunca são tributados sob o atual quadro alemão de ativos privados.

O imposto de cripto na Alemanha é realmente zero após um ano?

Para transações simples de compra e venda, sim. Uma alienação privada de criptomoeda mantida por mais de um ano é totalmente isenta de imposto de renda sob a Seção 23 da Lei de Imposto de Renda Alemã. Não há limite para o valor isento. A principal ressalva é a potencial regra de dez anos para ativos que foram usados para gerar renda através de staking ou empréstimo, que continua sendo um ponto de debate profissional.

Como o cripto é tributado na Alemanha se eu trocar uma moeda por outra?

Uma troca cripto-por-cripto é tratada como uma alienação do ativo que você está cedendo e uma aquisição do ativo que você está recebendo. Se você manteve o ativo original por menos de um ano, qualquer ganho é tributável à sua taxa pessoal de imposto de renda. Se você o manteve por mais de um ano, a alienação é isenta de impostos, independentemente do valor da troca.

Qual é a isenção anual para ganhos de alienação privada na Alemanha?

Existe um pequeno limite de isenção anual para ganhos de alienação privada, abaixo do qual nenhum imposto é devido. Este limite se aplica a todos os ativos de alienação privada combinados, não apenas cripto. Se seus ganhos líquidos em todos os ativos qualificados permanecerem abaixo deste limite para o ano, você não tem obrigação fiscal sobre esses ganhos, embora as obrigações de manutenção de registros ainda se apliquem.

Como funciona a calculadora de imposto de cripto da Alemanha no CryptaTax?

O CryptaTax conecta-se às suas contas de exchange e carteiras via API ou importação CSV, aplica o cálculo de base de custo FIFO em todo o seu histórico de transações, identifica quais alienações estão dentro ou fora do período de detenção de um ano, calcula ganhos tributáveis e renda diversa de staking, e gera um resumo formatado para o Anlage SO. Ele também sinaliza participações que se aproximam do limite de um ano antes de você tomar decisões de alienação.

Como o imposto de cripto na Índia difere da Alemanha?

O imposto de cripto na Índia aplica uma taxa fixa sobre ganhos de ativos digitais virtuais, sem compensação de perdas permitida entre diferentes ativos. A Alemanha, por outro lado, tributa ganhos de curto prazo à sua taxa pessoal, permite compensação de perdas contra ganhos da mesma categoria, e isenta ganhos de longo prazo inteiramente após um ano. A Índia também opera um mecanismo de imposto retido na fonte sobre transferências de cripto acima de um limite especificado, que não tem equivalente na Alemanha.

Existe uma calculadora de imposto de cripto para a Índia que funciona de forma diferente da alemã?

Sim. Uma calculadora de imposto de cripto para a Índia precisa lidar com a estrutura de taxa fixa, a reconciliação do crédito TDS e a proibição estrita de compensação de perdas entre ativos, nada disso se aplica na Alemanha. Usar uma calculadora construída para uma jurisdição para calcular a obrigação em outra produzirá resultados incorretos. O CryptaTax suporta múltiplas jurisdições com conjuntos de regras específicas do país aplicadas automaticamente com base nas suas configurações de residência fiscal.

Como o cripto é tributado no Reino Unido em comparação com a Alemanha?

O imposto de cripto no Reino Unido se enquadra no imposto sobre ganhos de capital, em vez de imposto de renda sobre alienações privadas. O Reino Unido não tem isenção por período de detenção, usa o método de pool Seção 104 com regras de correspondência de mesmo dia e trinta dias, e tributa ganhos às taxas de imposto sobre ganhos de capital, em vez de taxas de imposto de renda. Residentes alemães que se mudam para o Reino Unido devem buscar aconselhamento específico sobre a interação entre os dois sistemas, incluindo quaisquer considerações de imposto de saída ao deixar a Alemanha.

Os investidores de cripto alemães precisam relatar transações ao escritório de impostos mesmo se tiverem prejuízo?

Se o seu resultado líquido de alienação privada para o ano for uma perda, você ainda deve relatá-la no Anlage SO porque a perda pode ser transportada para compensar ganhos em anos futuros. Deixar de relatar uma perda significa perder o benefício do transporte. Ganhos abaixo do limite de isenção anual não exigem legalmente relatório, mas manter registros é fortemente aconselhável, dada a trajetória da troca automática de informações sob DAC8 e CARF.

Quais registros devo manter para imposto de cripto na Alemanha?

Você deve reter a data e hora de cada aquisição e alienação, o valor em euros no ponto de cada transação, a exchange ou carteira envolvida, quaisquer taxas de transação pagas, e registros de renda de staking ou mineração com o valor diário em euros em cada data de recebimento. As autoridades fiscais alemãs podem solicitar registros de vários anos atrás, portanto, exportações com backup em nuvem de suas exchanges e um registro de transações confiável são importantes. O CryptaTax armazena e organiza esses dados automaticamente uma vez conectado às suas contas.

Fonte: CryptaTax

FAQ

Preciso pagar imposto sobre criptomoedas na Alemanha se apenas detiver e nunca vender?

Não. A mera detenção de criptomoedas na Alemanha não gera qualquer obrigação fiscal. O imposto só surge quando você aliena um ativo, o que inclui vender por moeda fiduciária, trocar por outra criptomoeda ou gastá-lo. Ganhos não realizados nunca são tributados no atual quadro alemão de ativos privados.

O imposto sobre criptomoedas na Alemanha é realmente zero após um ano?

Para transações simples de compra e venda, sim. Uma alienação privada de criptomoeda detida por mais de um ano é totalmente isenta de imposto de renda nos termos da Seção 23 da Lei do Imposto de Renda Alemã. Não há limite para o valor isento. A principal ressalva é a potencial regra dos dez anos para ativos que tenham sido usados para gerar renda por meio de staking ou empréstimo, que continua sendo um ponto de debate profissional.

Como as criptomoedas são tributadas na Alemanha se eu trocar uma moeda por outra?

Uma troca de criptomoeda por criptomoeda é tratada como uma alienação do ativo que você está cedendo e uma aquisição do ativo que você está recebendo. Se você deteve o ativo original por menos de um ano, qualquer ganho é tributável à sua alíquota pessoal de imposto de renda. Se o deteve por mais de um ano, a alienação é isenta de impostos, independentemente do valor da troca.

Qual é a isenção anual para ganhos de alienação privada na Alemanha?

Existe um pequeno limite de isenção anual para ganhos de alienação privada, abaixo do qual nenhum imposto é devido. Esse limite aplica-se a todos os ativos de alienação privada combinados, não apenas a criptomoedas. Se seus ganhos líquidos em todos os ativos qualificados permanecerem abaixo desse limite no ano, você não terá obrigação fiscal sobre esses ganhos, embora as obrigações de manutenção de registros ainda se apliquem.

Como funciona a calculadora de imposto sobre criptomoedas da Alemanha no CryptaTax?

O CryptaTax conecta-se às suas contas de exchange e carteiras por meio de API ou importação de CSV, aplica o cálculo de custo base FIFO em todo o seu histórico de transações, identifica quais alienações estão dentro ou fora do período de detenção de um ano, calcula ganhos tributáveis e renda diversa de staking, e gera um resumo formatado para o Anlage SO. Também sinaliza posições que se aproximam do limite de um ano antes de você tomar decisões de alienação.

Como o imposto sobre criptomoedas na Índia difere da Alemanha?

O imposto sobre criptomoedas na Índia aplica uma alíquota fixa sobre ganhos de ativos digitais virtuais, sem compensação de perdas permitida entre diferentes ativos. A Alemanha, por outro lado, tributa ganhos de curto prazo à sua alíquota pessoal, permite compensação de perdas contra ganhos da mesma categoria e isenta completamente ganhos de longo prazo após um ano. A Índia também opera um mecanismo de imposto retido na fonte sobre transferências de criptomoedas acima de um limite específico, que não tem equivalente na Alemanha.

Existe uma calculadora de imposto sobre criptomoedas para a Índia que funciona de forma diferente de uma alemã?

Sim. Uma calculadora de imposto sobre criptomoedas para a Índia precisa lidar com a estrutura de alíquota fixa, a reconciliação de créditos de TDS e a proibição estrita de compensação de perdas entre ativos, nada disso se aplica na Alemanha. Usar uma calculadora construída para uma jurisdição para calcular a obrigação em outra produzirá resultados incorretos. O CryptaTax oferece suporte a múltiplas jurisdições com conjuntos de regras específicos de cada país aplicados automaticamente com base nas suas configurações de residência fiscal.

Como as criptomoedas são tributadas no Reino Unido em comparação com a Alemanha?

O imposto sobre criptomoedas no Reino Unido está sob o imposto sobre ganhos de capital, e não o imposto de renda, para alienações privadas. O Reino Unido não tem isenção por período de detenção, usa o método de pool da Seção 104 com regras de matching no mesmo dia e em trinta dias, e tributa ganhos às alíquotas do imposto sobre ganhos de capital, em vez das alíquotas do imposto de renda. Residentes alemães que se mudam para o Reino Unido devem buscar aconselhamento específico sobre a interação entre os dois sistemas, incluindo quaisquer considerações de imposto de saída ao deixar a Alemanha.

Os investidores alemães em criptomoedas precisam declarar transações ao fisco mesmo se tiverem prejuízo?

Se o seu resultado líquido de alienações privadas no ano for um prejuízo, você ainda deve declará-lo no Anlage SO porque o prejuízo pode ser transportado para compensar ganhos em anos futuros. Deixar de declarar um prejuízo significa perder o benefício do transporte. Ganhos abaixo do limite de isenção anual não exigem legalmente declaração, mas manter registros é fortemente recomendável, dada a trajetória de intercâmbio automático de informações sob o DAC8 e o CARF.

Quais registros devo manter para o imposto sobre criptomoedas na Alemanha?

Você deve manter a data e hora de cada aquisição e alienação, o valor em euros no momento de cada transação, a exchange ou carteira envolvida, quaisquer taxas de transação pagas e registros de renda de staking ou mineração com o valor diário em euros em cada data de recebimento. As autoridades fiscais alemãs podem solicitar registros de vários anos atrás, portanto, exportações baseadas em nuvem de suas exchanges e um registro de transações confiável são importantes. O CryptaTax armazena e organiza esses dados automaticamente uma vez conectado às suas contas.