Tassa Crypto Germania: Guida Completa per Privati

Le tasse sulle criptovalute in Germania funzionano in modo molto diverso rispetto alla maggior parte delle altre giurisdizioni principali, e questa differenza può giocare fortemente a tuo favore se pianifichi in anticipo. La Germania tratta le criptovalute come beni privati anziché strumenti finanziari, il che significa che le regole che si applicano a te come privato si basano sul diritto dell'imposta sul reddito piuttosto che sull'imposta sulle plusvalenze. Il vantaggio principale è ben noto: detieni le tue criptovalute per più di un anno e qualsiasi profitto realizzato è completamente esente da imposte. Nessuna tassa sulla vendita, nessuna tassa sulla conversione, nessun obbligo di segnalazione delle plusvalenze. Questa singola regola da sola determina quasi ogni decisione che un investitore tedesco in criptovalute deve prendere. Ma il quadro è articolato. Staking, prestiti, mining e trading a breve termine hanno tutti trattamenti propri, e sbagliarli può essere costoso. Questa guida copre tutto ciò che devi sapere, incluso come la Germania si confronta con le regole fiscali sulle criptovalute in India e nel Regno Unito per chiunque abbia obblighi fiscali in più di un paese.

Come vengono tassate le criptovalute in Germania: il quadro generale

La Germania classifica le criptovalute, inclusi Bitcoin ed Ether, come Wirtschaftsgut, un bene economico privato, ai sensi dell'Articolo 23 dell'Einkommensteuergesetz, la legge tedesca sull'imposta sul reddito. Questa classificazione è centrale per comprendere come vengono tassate le criptovalute in Germania. Quando vendi, scambi o altrimenti disinvesti un bene privato entro un anno dall'acquisizione, qualsiasi profitto è tassabile come plusvalenza da disinvestimento privato. La plusvalenza viene aggiunta al tuo altro reddito per l'anno e tassata alla tua aliquota personale dell'imposta sul reddito, che varia dall'aliquota base fino all'aliquota massima, più il supplemento di solidarietà ove applicabile. Se le tue plusvalenze totali da disinvestimenti privati per un anno fiscale scendono al di sotto di una piccola soglia annuale, non è dovuta alcuna imposta, anche se dovresti comunque tenere traccia delle tue posizioni con attenzione perché questa esenzione si applica a tutti i beni da disinvestimento privati combinati, non solo alle criptovalute. Le perdite da disinvestimenti di criptovalute a breve termine possono essere compensate con plusvalenze da altre transazioni di disinvestimento privato nello stesso anno, o riportate a nuovo per ridurre le plusvalenze negli anni futuri. Non possono tuttavia essere compensate con redditi da lavoro dipendente o altre categorie di reddito. La disciplina richiesta qui è una precisa tenuta dei registri fin dal primo giorno.

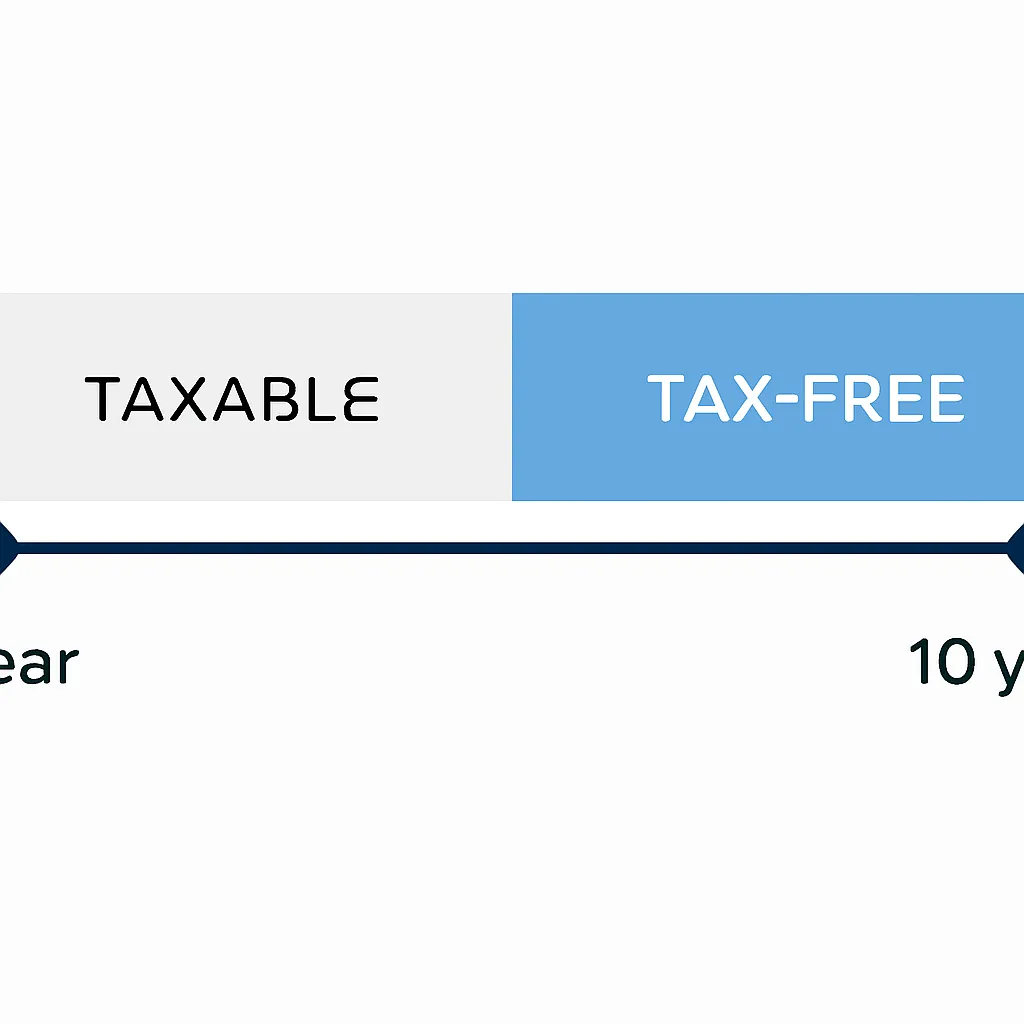

Il periodo di detenzione di un anno e l'estensione a dieci anni

Il periodo di detenzione di un anno è lo strumento più potente a disposizione degli investitori tedeschi in criptovalute. Qualsiasi bene detenuto per più di 365 giorni prima del disinvestimento è trattato come un bene privato a lungo termine, e la plusvalenza è completamente esente dall'imposta sul reddito indipendentemente dalla sua entità. Non vi è alcun limite, alcuna riduzione progressiva o alcun beneficio parziale. L'esenzione è binaria: o ne hai diritto o no, e il taglio è il giorno di calendario dell'acquisizione. La base di costo è calcolata utilizzando il metodo first-in, first-out per impostazione predefinita, il che significa che le tue monete più vecchie sono considerate vendute per prime. Questo è enormemente importante quando hai acquistato lo stesso bene in più momenti e desideri effettuare un disinvestimento selettivo. C'è un'importante estensione di cui essere a conoscenza. Quando le criptovalute sono utilizzate per generare reddito, ad esempio attraverso ricompense di staking accreditate su un portafoglio o attraverso accordi di prestito che producono rendimenti simili a interessi, alcuni professionisti fiscali e il Ministero delle Finanze tedesco hanno indicato che il periodo di detenzione rilevante per il bene originale oggetto di staking o prestito può estendersi a dieci anni prima che si applichi l'esenzione fiscale. Questa interpretazione è ancora dibattuta e non è stata definitivamente risolta dalla legislazione, quindi chiunque abbia posizioni significative in staking dovrebbe ricevere una consulenza qualificata prima di presumere che una regola semplice di un anno si applichi a quelle specifiche monete.

Staking, Mining e DeFi: dove le tasse si complicano

Il reddito passivo dalle criptovalute è tassato diversamente dalle plusvalenze da disinvestimento in Germania. Le ricompense di staking, il reddito da mining e gli interessi da accordi di prestito di criptovalute sono generalmente trattati come redditi vari ai sensi dell'Articolo 22 della Legge sull'Imposta sul Reddito. Questo reddito è tassabile nell'anno in cui viene ricevuto, alla tua aliquota marginale dell'imposta sul reddito. Una franchigia annuale separata si applica specificamente a questa categoria di redditi vari, e i guadagni al di sotto di tale soglia non sono soggetti a imposta, anche se la soglia è modesta. Il mining è trattato in modo simile ma con una considerazione aggiuntiva: se l'attività di mining raggiunge una scala commerciale, può essere riclassificata come attività commerciale, il che comporta regole sul reddito d'impresa, considerazioni sull'IVA e la possibile applicazione dell'imposta commerciale. Per la maggior parte dei privati che gestiscono una piccola operazione di mining o fanno staking con una modesta quantità di ETH, si applica la via del reddito vario. La DeFi è l'area più incerta. La fornitura di liquidità, il yield farming e i meccanismi dei token wrapped non si adattano perfettamente al quadro esistente dei beni privati. Le autorità fiscali tedesche non hanno emesso linee guida complete su queste transazioni, e i professionisti stanno applicando un'analisi basata sui principi caso per caso. Se sei attivo nella DeFi, documenta ogni transazione, incluso il valore al momento di ogni swap o deposito, perché la mancanza di regole chiare non significa l'assenza di un'imposta.

Trattamento fiscale del reddito passivo

| Tipo di transazione | Trattamento fiscale in Germania | Aliquota applicabile |

|---|---|---|

| Disinvestimento entro un anno dall'acquisizione | Plusvalenza da disinvestimento privato tassabile | Aliquota personale dell'imposta sul reddito |

| Disinvestimento dopo un anno dall'acquisizione | Esente da imposte | 0% |

| Ricompense di staking ricevute | Reddito vario, tassabile al ricevimento | Aliquota personale dell'imposta sul reddito |

| Reddito da mining (non commerciale) | Reddito vario | Aliquota personale dell'imposta sul reddito |

| Swap cripto-cripto entro un anno | Evento di disinvestimento tassabile, plusvalenza o minusvalenza realizzata | Aliquota personale dell'imposta sul reddito |

| Criptovalute ricevute come pagamento per servizi | Reddito tassabile al valore di mercato al ricevimento | Aliquota personale dell'imposta sul reddito |

Calcolatore fiscale per criptovalute in Germania: come calcolare quanto devi

Calcolare manualmente la tua responsabilità fiscale sulle criptovalute in Germania è possibile, ma richiede tempo se hai più di poche transazioni. Il calcolo di base segue tre passaggi. In primo luogo, identifica ogni evento di dismissione durante l'anno fiscale, che include vendite per euro o altre valute fiat, scambi tra criptovalute e spese in criptovalute per beni o servizi. In secondo luogo, abbina ogni dismissione alla sua acquisizione utilizzando il metodo first-in, first-out, determina il costo di acquisizione in euro al momento dell'acquisto e sottrailo dal ricavato in euro al momento della dismissione. In terzo luogo, somma tutte le plusvalenze e minusvalenze imponibili, applica l'esenzione annuale per dismissioni private se le tue plusvalenze nette sono inferiori a tale soglia e applica la tua aliquota dell'imposta sul reddito all'importo imponibile rimanente. Un calcolatore fiscale per criptovalute in Germania automatizza questo processo collegandosi alle API degli exchange o accettando esportazioni della cronologia delle transazioni, applicando il FIFO sull'intero portafoglio, identificando quali detenzioni hanno superato la soglia di un anno e producendo un riepilogo precompilato pronto per la dichiarazione dei redditi. Quando scegli un calcolatore, verifica se gestisce la questione del periodo di detenzione di dieci anni per lo staking, se supporta gli exchange e i wallet che utilizzi e se esporta in un formato compatibile con il sistema di dichiarazione dei redditi tedesco. CryptaTax si collega a tutti i principali exchange, applica automaticamente il FIFO e segnala le posizioni vicine alla soglia di detenzione di un anno, così puoi prendere decisioni informate prima della fine dell'anno.

Come la Germania si confronta con la tassazione delle criptovalute in India e nel Regno Unito

Per gli individui con collegamenti a più di un paese, è essenziale capire come l'approccio tedesco differisca da altri principali quadri normativi. La tassazione delle criptovalute in India opera sotto un regime completamente separato introdotto nel 2022. L'India impone un'aliquota fissa sulle plusvalenze da asset digitali virtuali, senza possibilità di compensare le perdite di un asset con le plusvalenze di un altro. Le spese diverse dal costo di acquisizione non sono deducibili. Esiste anche una ritenuta d'acconto sulle trasferte superiori a un certo valore, creando un meccanismo di ritenuta alla fonte al momento della transazione. Un calcolatore fiscale per criptovalute in India deve gestire i crediti TDS, il calcolo dell'aliquota fissa e le rigide regole di ring-fencing delle perdite, che sono tutte fondamentalmente diverse dal quadro tedesco degli asset privati. La tassazione delle criptovalute nel Regno Unito si colloca tra le due. L'HMRC tratta le criptovalute come asset di capitale, tassando le plusvalenze alle aliquote dell'imposta sulle plusvalenze, che differiscono dalle aliquote dell'imposta sul reddito, con un importo esente annuale disponibile. Il Regno Unito utilizza un metodo di pooling specifico chiamato Section 104 pool combinato con regole di matching same-day e bed-and-breakfast, anziché FIFO. A differenza della Germania, il Regno Unito non offre alcuna esenzione generale basata su un periodo di detenzione. La tabella seguente riassume le principali differenze strutturali.

Confronto dei quadri fiscali per le criptovalute

| Caratteristica | Germania | India | Regno Unito |

|---|---|---|---|

| Classificazione degli asset | Asset economico privato | Asset digitale virtuale | Asset di capitale |

| Esenzione per periodo di detenzione | Esente dopo un anno | Nessuna | Nessuna |

| Aliquota fiscale sulle plusvalenze a breve termine | Aliquota personale dell'imposta sul reddito | Aliquota fissa (nessuna compensazione) | Aliquota dell'imposta sulle plusvalenze |

| Compensazione delle perdite | Contro plusvalenze della stessa categoria | Non consentita tra asset | Contro plusvalenze |

| Metodo della base di costo | FIFO | Costo di acquisizione | Section 104 pool con regole di matching |

| Trattamento del reddito da staking | Reddito variabile al ricevimento | Tassato come plusvalenza VDA | Imposta sul reddito al ricevimento |

Presentazione della dichiarazione dei redditi per criptovalute in Germania

Le dichiarazioni dei redditi tedesche che coprono transazioni in criptovalute vengono presentate tramite il portale ELSTER, il sistema ufficiale di invio delle imposte online. Il modulo pertinente per le plusvalenze da dismissioni private è Anlage SO. Segnali i proventi totali, i costi di acquisizione totali e la plusvalenza o minusvalenza netta per ciascuna classe di asset, non per ogni singola transazione, anche se devi essere in grado di produrre i dettagli a livello di transazione se l'ufficio fiscale lo richiede. L'anno fiscale tedesco segue l'anno solare e le dichiarazioni sono generalmente dovute entro la fine di luglio dell'anno successivo per i contribuenti che presentano autonomamente, con una proroga disponibile se un consulente fiscale prepara la dichiarazione. Se detieni criptovalute su più exchange e wallet, la sfida pratica è aggregare la cronologia delle transazioni in un unico record coerente prima di poter compilare correttamente Anlage SO. Le transazioni in criptovalute su exchange esteri non vengono automaticamente segnalate alle autorità fiscali tedesche secondo le regole attuali, ma il Common Reporting Standard e il Crypto-Asset Reporting Framework dell'OCSE stanno progressivamente colmando questa lacuna. Gli Stati membri dell'UE, inclusa la Germania, saranno tenuti a implementare la rendicontazione equivalente al CARF nell'ambito di DAC8, che creerà uno scambio automatico di informazioni sui conti di criptovalute tra le autorità fiscali dell'UE. Presentare accuratamente ora, prima che la rendicontazione automatizzata diventi standard, è sia un obbligo legale sia una polizza assicurativa pratica contro future verifiche.

Scenario illustrativo

Per illustrare come funziona nella pratica, consideriamo il seguente scenario: Lena è una designer UX freelance con sede a Berlino. Ha acquistato Bitcoin in vari momenti nell'arco di due anni e riceve anche una modesta quantità di ETH ogni mese come ricompense di staking tramite un validatore delegato. A marzo dell'anno fiscale in corso ha venduto una parte dei suoi Bitcoin, alcuni dei quali deteneva da quattordici mesi e altri da soli otto mesi. Le monete detenute per quattordici mesi sono completamente esenti. Le monete detenute per otto mesi generano una plusvalenza tassabile che deve dichiarare nell'Anlage SO. Le sue ricompense di staking sono tassabili come redditi variabili nell'anno in cui ogni ricompensa è stata accreditata sul suo wallet, e necessita del valore in euro di ciascuna ricompensa nel giorno in cui è arrivata. Lena utilizza CryptaTax per collegare il suo account di exchange e il suo wallet di staking. La piattaforma applica il FIFO sull'intero stack di Bitcoin, separa automaticamente le monete detenute per meno di un anno da quelle esenti a lungo termine, importa la cronologia delle ricompense di staking con i dati di prezzo giornalieri e genera un riepilogo completo per l'Anlage SO. Lei verifica l'output, conferma i dati ed esporta il file per il suo Steuerberater, che lo rivede prima della presentazione. Il processo le richiede meno di un'ora invece di un intero fine settimana.

Domande Frequenti

Devo pagare le tasse sulle criptovalute in Germania se le detengo e non le vendo mai?

No. La semplice detenzione di criptovalute in Germania non comporta alcun obbligo fiscale. Le tasse sorgono solo quando si smobilita un bene, il che include la vendita per valuta fiat, lo scambio con un'altra criptovaluta o il suo utilizzo per pagamenti. Le plusvalenze non realizzate non sono mai tassate nell'attuale quadro tedesco dei beni privati.

È vero che le tasse sulle criptovalute in Germania sono zero dopo un anno?

Per le transazioni semplici di acquisto e vendita, sì. Una dismissione privata di criptovaluta detenuta per più di un anno è completamente esente dall'imposta sul reddito ai sensi del Paragrafo 23 della Legge tedesca sull'imposta sul reddito. Non esiste un limite massimo all'importo esente. La principale eccezione è la potenziale regola dei dieci anni per i beni che sono stati utilizzati per generare reddito tramite staking o prestito, che rimane un punto di dibattito professionale.

Come vengono tassate le criptovalute in Germania se scambio una moneta con un'altra?

Uno scambio crypto-to-crypto è trattato come una dismissione del bene che si cede e un'acquisizione del bene che si riceve. Se hai detenuto il bene originale per meno di un anno, qualsiasi plusvalenza è tassabile alla tua aliquota personale dell'imposta sul reddito. Se lo hai detenuto per più di un anno, la dismissione è esente da imposte indipendentemente dal valore dello scambio.

Qual è la soglia di esenzione annuale per le plusvalenze da dismissioni private in Germania?

Esiste una piccola soglia di esenzione annuale per le plusvalenze da dismissioni private, al di sotto della quale non sono dovute imposte. Questa soglia si applica a tutte le dismissioni di beni privati combinate, non solo alle criptovalute. Se le tue plusvalenze nette su tutti i beni ammissibili rimangono al di sotto di questa soglia per l'anno, non hai obblighi fiscali su tali plusvalenze, sebbene gli obblighi di tenuta dei registri rimangano applicabili.

Come funziona il calcolatore fiscale per criptovalute in Germania su CryptaTax?

CryptaTax si collega ai tuoi account di exchange e wallet tramite API o importazione CSV, applica il calcolo della base di costo FIFO sull'intera cronologia delle transazioni, identifica quali dismissioni rientrano o meno nel periodo di detenzione di un anno, calcola le plusvalenze tassabili e i redditi variabili da staking e genera un riepilogo formattato per l'Anlage SO. Segnala inoltre le partecipazioni che si avvicinano alla soglia di un anno prima che tu prenda decisioni di dismissione.

In che modo le tasse sulle criptovalute in India differiscono da quelle in Germania?

Le tasse sulle criptovalute in India applicano un'aliquota fissa sulle plusvalenze da asset digitali virtuali, senza possibilità di compensazione delle perdite tra diversi asset. La Germania, al contrario, tassa le plusvalenze a breve termine con l'aliquota personale, consente la compensazione delle perdite con plusvalenze della stessa categoria ed esenta completamente le plusvalenze a lungo termine dopo un anno. L'India opera anche un meccanismo di ritenuta alla fonte sulle transazioni di criptovalute al di sopra di una certa soglia, che non ha equivalente in Germania.

Esiste un calcolatore fiscale per criptovalute in India che funziona diversamente da uno tedesco?

Sì. Un calcolatore fiscale per criptovalute in India deve gestire la struttura ad aliquota fissa, la riconciliazione del credito TDS e il divieto rigoroso di compensazione delle perdite tra asset diversi, nessuno dei quali si applica in Germania. Utilizzare un calcolatore progettato per una giurisdizione per calcolare le imposte in un'altra produrrà risultati errati. CryptaTax supporta più giurisdizioni con set di regole specifici per paese applicati automaticamente in base alle impostazioni di residenza fiscale.

Come vengono tassate le criptovalute nel Regno Unito rispetto alla Germania?

Le tasse sulle criptovalute nel Regno Unito rientrano nell'imposta sulle plusvalenze piuttosto che nell'imposta sul reddito per le dismissioni private. Il Regno Unito non ha un'esenzione per periodo di detenzione, utilizza il metodo di pooling della Sezione 104 con regole di abbinamento same-day e trenta giorni e tassa le plusvalenze con le aliquote dell'imposta sulle plusvalenze anziché quelle dell'imposta sul reddito. I residenti tedeschi che si trasferiscono nel Regno Unito dovrebbero chiedere una consulenza specifica sull'interazione tra i due sistemi, inclusa qualsiasi considerazione sull'imposta di uscita al momento della partenza dalla Germania.

Gli investitori tedeschi in criptovalute devono segnalare le transazioni all'ufficio delle imposte anche se hanno subito una perdita?

Se il risultato netto delle tue dismissioni private per l'anno è una perdita, dovresti comunque segnalarla nell'Anlage SO perché la perdita può essere riportata in avanti per compensare plusvalenze in anni futuri. Non segnalare una perdita significa perdere il beneficio del riporto in avanti. Le plusvalenze al di sotto della soglia di esenzione annuale non richiedono legalmente la segnalazione, ma è fortemente consigliabile conservare i registri, data la traiettoria dello scambio automatico di informazioni nell'ambito di DAC8 e CARF.

Quali registri devo conservare per le tasse sulle criptovalute in Germania?

Dovresti conservare la data e l'ora di ogni acquisizione e dismissione, il valore in euro al momento di ogni transazione, l'exchange o wallet coinvolto, eventuali commissioni di transazione pagate e i registri dei redditi da staking o mining con il valore giornaliero in euro per ciascuna data di ricezione. Le autorità fiscali tedesche possono richiedere registri risalenti a diversi anni, quindi le esportazioni su cloud dai tuoi exchange e un registro delle transazioni affidabile sono entrambi importanti. CryptaTax archivia e organizza automaticamente questi dati una volta collegato ai tuoi account.

Fonte: CryptaTax

FAQ

Devo pagare la tassa crypto in Germania se tengo le criptovalute senza mai venderle?

No. Il semplice possesso di criptovaluta in Germania non comporta alcun obbligo fiscale. L'imposta sorge solo quando si smaltisce un asset, che include la vendita per valuta fiat, lo scambio con un'altra criptovaluta o il suo utilizzo per pagamenti. Le plusvalenze non realizzate non sono mai tassate nell'attuale quadro tedesco per gli asset privati.

La tassa crypto in Germania è davvero zero dopo un anno?

Per transazioni semplici di compravendita, sì. Una cessione privata di criptovaluta detenuta per più di un anno è completamente esente dall'imposta sul reddito ai sensi del § 23 della Legge tedesca sull'imposta sul reddito. Non c'è un limite massimo all'importo esente. La principale avvertenza è la potenziale regola dei dieci anni per gli asset che sono stati utilizzati per generare reddito tramite staking o prestito, che rimane un punto di dibattito professionale.

Come viene tassata la criptovaluta in Germania se scambio una moneta con un'altra?

Uno scambio crypto-to-crypto è trattato come una cessione dell'asset che si cede e un'acquisizione dell'asset che si riceve. Se hai detenuto l'asset originale per meno di un anno, qualsiasi plusvalenza è tassabile alla tua aliquota personale dell'imposta sul reddito. Se lo hai detenuto per più di un anno, la cessione è esente da imposte indipendentemente dal valore dello scambio.

Qual è l'esenzione annuale per le plusvalenze da cessioni private in Germania?

Esiste una piccola soglia di esenzione annuale per le plusvalenze da cessioni private, al di sotto della quale non è dovuta alcuna imposta. Questa soglia si applica a tutti gli asset da cessione privata combinati, non solo alle criptovalute. Se le tue plusvalenze nette su tutti gli asset qualificanti rimangono al di sotto di questa soglia per l'anno, non hai obbligo fiscale su tali plusvalenze, sebbene gli obblighi di tenuta dei registri rimangano.

Come funziona il calcolatore di tasse crypto per la Germania su CryptaTax?

CryptaTax si collega ai tuoi account di exchange e wallet tramite API o importazione CSV, applica il calcolo del costo base FIFO sull'intera cronologia delle transazioni, identifica quali cessioni rientrano o meno nel periodo di detenzione di un anno, calcola le plusvalenze imponibili e il reddito diverso da staking, e genera un riepilogo formattato per Anlage SO. Segnala anche le partecipazioni che si avvicinano alla soglia di un anno prima che tu prenda decisioni di cessione.

In cosa differisce la tassa crypto in India rispetto alla Germania?

La tassa crypto in India applica un'aliquota fissa sulle plusvalenze da asset digitali virtuali senza possibilità di compensazione delle perdite tra diversi asset. La Germania, invece, tassa le plusvalenze a breve termine all'aliquota personale, consente la compensazione delle perdite con plusvalenze della stessa categoria ed esenta completamente le plusvalenze a lungo termine dopo un anno. L'India applica anche una ritenuta d'acconto sulle transazioni crypto sopra una certa soglia, che non ha equivalente in Germania.

Esiste un calcolatore di tasse crypto per l'India che funzioni diversamente da uno tedesco?

Sì. Un calcolatore di tasse crypto per l'India deve gestire l'aliquota fissa, la riconciliazione del credito TDS e il divieto rigoroso di compensazione delle perdite tra asset diversi, nessuno dei quali si applica in Germania. Usare un calcolatore progettato per una giurisdizione per calcolare la responsabilità in un'altra produrrà risultati errati. CryptaTax supporta più giurisdizioni con set di regole specifici per paese applicati automaticamente in base alle tue impostazioni di residenza fiscale.

Come viene tassata la criptovaluta nel Regno Unito rispetto alla Germania?

La tassa crypto nel Regno Unito rientra nell'imposta sulle plusvalenze piuttosto che nell'imposta sul reddito per le cessioni private. Il Regno Unito non ha un'esenzione per periodo di detenzione, utilizza il metodo di pooling Section 104 con regole di matching stesso giorno e trenta giorni, e tassa le plusvalenze alle aliquote dell'imposta sulle plusvalenze piuttosto che alle aliquote dell'imposta sul reddito. I residenti tedeschi che si trasferiscono nel Regno Unito dovrebbero consultare un professionista sull'interazione tra i due sistemi, comprese eventuali considerazioni sull'imposta di uscita al momento della partenza dalla Germania.

Gli investitori crypto tedeschi devono dichiarare le transazioni all'ufficio delle imposte anche se hanno subito una perdita?

Se il risultato netto delle cessioni private per l'anno è una perdita, dovresti comunque dichiararla su Anlage SO perché la perdita può essere riportata in avanti per compensare plusvalenze negli anni futuri. Non dichiarare una perdita significa perdere il beneficio del riporto. Le plusvalenze al di sotto della soglia di esenzione annuale non richiedono legalmente la dichiarazione, ma è fortemente consigliabile mantenere registri data la traiettoria dello scambio automatico di informazioni in base a DAC8 e CARF.

Quali registri devo conservare per la tassa crypto in Germania?

Dovresti conservare la data e l'ora di ogni acquisizione e cessione, il valore in euro al momento di ogni transazione, l'exchange o wallet coinvolto, eventuali commissioni di transazione pagate e i registri del reddito da staking o mining con il valore giornaliero in euro alla data di ricezione. Le autorità fiscali tedesche possono richiedere documenti risalenti a diversi anni, quindi esportazioni cloud dai tuoi exchange e un registro delle transazioni affidabile sono entrambi importanti. CryptaTax memorizza e organizza automaticamente questi dati una volta collegato ai tuoi account.