NFT-Steuer in Deutschland: Wie Krypto-Steuerregeln für digitale Vermögenswerte gelten

Deutschland hat einen der eigenständigsten Ansätze zur Krypto-Besteuerung in Europa. Für Privatanleger können die Regeln sogar zu Ihren Gunsten wirken, aber nur, wenn Sie sie verstehen. Im Zentrum der Krypto-Steuer Deutschland steht ein Haltefrist-Prinzip: Veräußern Sie ein digitales Vermögen nach mehr als zwölf Monaten, zahlen Sie keine Einkommensteuer auf den Gewinn, unabhängig von der Höhe. Verkaufen Sie innerhalb von zwölf Monaten, wird der Gewinn als sonstige Einkünfte zu Ihrem persönlichen Einkommensteuersatz versteuert. NFTs befinden sich im selben Rahmen, jedoch mit einigen zusätzlichen Ebenen, die es zu verstehen gilt. Unabhängig davon, ob Sie ein Stück generativer Kunst, einen Gaming-Gegenstand oder ein sammelbares Profilbild gekauft haben, behandelt die deutsche Steuerbehörde, das Bundeszentralamt für Steuern und das weitere Finanzamt-Netzwerk, die Transaktion als private Veräußerung nach dem Einkommensteuergesetz. Dieser Leitfaden erläutert, wie diese Regeln in der Praxis angewendet werden.

Wie Deutschland Krypto- und NFT-Gewinne klassifiziert

Deutschland behandelt Kryptowährungen oder NFTs weder als Währung noch als Kapitalvermögen im herkömmlichen Sinne. Stattdessen fallen Gewinne aus der Veräußerung dieser Vermögenswerte unter § 23 EStG als private Veräußerungsgeschäfte, konkret als „sonstige Einkünfte“. Diese Einordnung ist wichtig, da sie die zwölfmonatige Steuerbefreiung ermöglicht, für die Deutschland weltweit bekannt ist.

Steuerliche Einordnung von Krypto- und NFT-Gewinnen

Für die meisten privaten Steuerpflichtigen bedeutet diese Einordnung, dass Gewinne zu Ihrem Gesamteinkommen addiert und zu Ihrem Grenzsteuersatz besteuert werden, der für Spitzenverdiener bis zu 45 % plus Solidaritätszuschlag erreichen kann. Wenn Sie das Vermögen jedoch länger als ein Jahr halten, bevor Sie es verkaufen, verschenken oder anderweitig veräußern, ist der Gewinn vollständig steuerfrei. Es gibt keine Meldepflichtschwelle, die über einen geringen jährlichen Freibetrag für sonstige Einkünfte hinausgeht.

NFTs werden in diesem Rahmen als „andere Wirtschaftsgüter“ behandelt. Das Bundeszentralamt für Steuern hat zum Zeitpunkt der Erstellung dieses Textes keine eigenständige NFT-spezifische Verfügung erlassen, aber die bestehenden Leitlinien zu Krypto-Vermögenswerten werden weitgehend angewendet. Ein NFT ist ein einzigartiger Token auf einer Blockchain, und seine Veräußerung, sei es durch Verkauf, Tausch oder sogar Schenkung über dem Kaufpreis, löst ein steuerpflichtiges Ereignis aus, genau wie bei einem fungiblen Token.

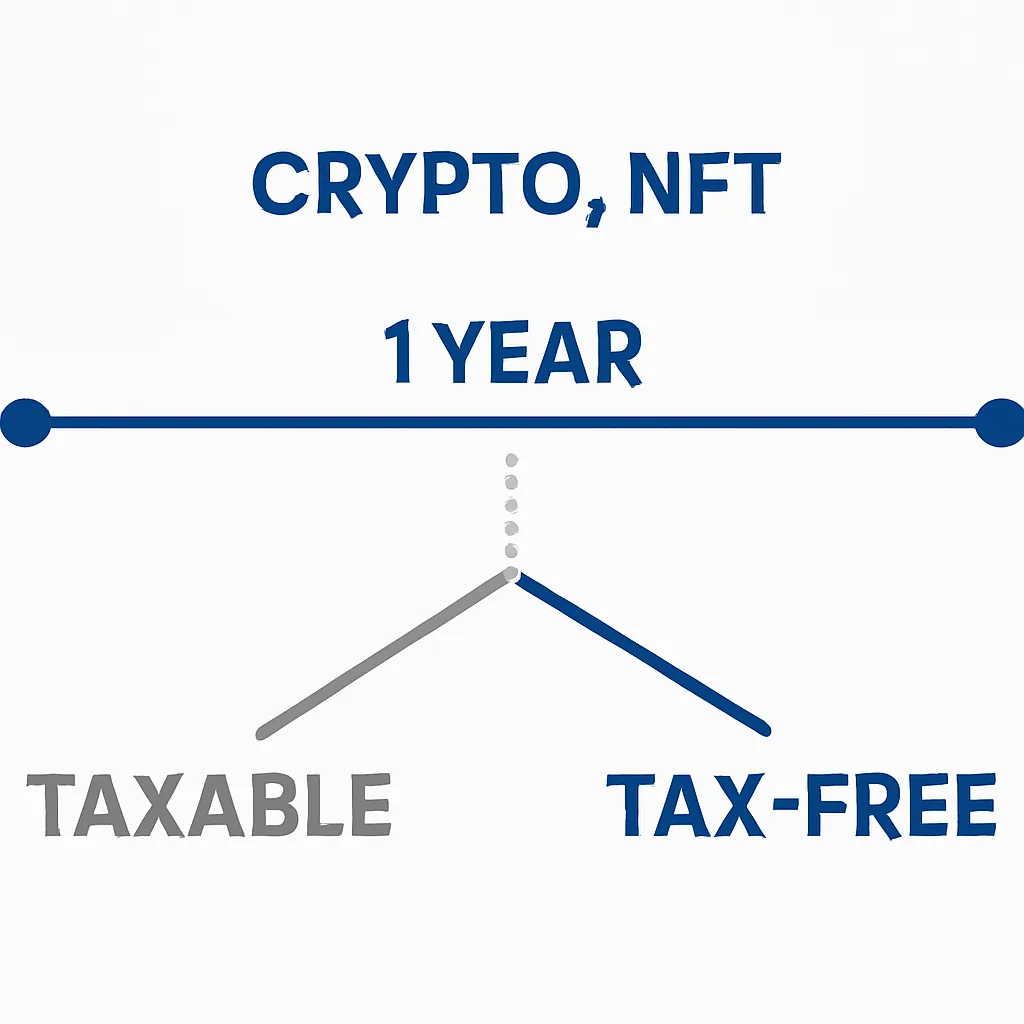

Die Ein-Jahres-Haltefrist und warum sie für die Krypto-Steuer Deutschland wichtig ist

Die zwölfmonatige Steuerbefreiung ist das wichtigste Merkmal der Krypto-Steuer Deutschland für Privatanleger. Kaufen Sie einen NFT oder Coin im Januar und verkaufen Sie ihn im Dezember desselben Jahres, ist jeder Gewinn steuerpflichtig. Halten Sie bis zum folgenden Februar, ist derselbe Gewinn vollständig steuerfrei. Dies macht das Kaufdatum zu einem der wertvollsten Daten, die Sie aufzeichnen können.

Wann die Ein-Jahres-Regel gilt

Die Haltefrist beginnt an dem Tag, an dem Sie das Vermögen erworben haben, nicht an dem Tag, an dem Sie es auf ein anderes Wallet übertragen haben. Die Übertragung zwischen eigenen Wallets setzt die Frist nicht zurück. Bestimmte Handlungen können die Frist jedoch neu starten oder die Berechnung erschweren. Die Nutzung eines NFTs als Sicherheit in einem DeFi-Protokoll könnte beispielsweise in einigen Auslegungen als Veräußerung betrachtet werden, obwohl offizielle deutsche Leitlinien zu DeFi ein sich entwickelnder Bereich bleiben.

Speziell bei NFTs gilt die Ein-Jahres-Regel pro Token, da jeder NFT ein eigenständiges Wirtschaftsgut mit eigenem Erwerbsdatum und eigener Kostenbasis ist. Wenn Sie eine Sammlung von zehn NFTs besitzen, die zu unterschiedlichen Zeitpunkten gekauft wurden, läuft für jeden eine eigene Haltedauer unabhängig. Dies unterscheidet sich stark von fungiblen Token, bei denen Sie Erwerbe zusammenfassen und eine Kostenbasis-Methode wie FIFO anwenden.

Kostenbasis und Aufzeichnungspflichten für NFT-Transaktionen

Die Berechnung Ihres Gewinns erfordert die Kenntnis des ursprünglich gezahlten Preises, Ihrer Kostenbasis. Bei NFTs umfasst dies den Kaufpreis des Tokens selbst sowie alle Transaktionsgebühren, die zum Zeitpunkt des Kaufs in ETH oder einem anderen Gas-Token gezahlt wurden. Diese Gebühren sind Teil der Anschaffungskosten und reduzieren Ihren steuerpflichtigen Gewinn.

Berechnung der Kostenbasis für NFTs

Deutschland wendet die FIFO-Methode (First In, First Out) als Standard für fungible Kryptowährungen an. Bei NFTs, die per Definition einzigartig sind, wird die Kostenbasis token-spezifisch berechnet, nicht gepoolt. Sie identifizieren genau, welchen Token Sie verkaufen, und gleichen ihn mit seinen spezifischen Anschaffungskosten ab. Das klingt einfach, aber Komplikationen treten auf, wenn der NFT durch Minting erworben wurde, bei dem Sie Gas-Gebühren, aber keinen expliziten Kaufpreis gezahlt haben, oder wenn er als Preis oder Airdrop erhalten wurde.

Die folgende Tabelle fasst zusammen, wie sich verschiedene Erwerbsarten von NFTs auf die Berechnung der Kostenbasis nach deutschen Steuerprinzipien auswirken.

Erwerbsmethoden und Kostenbasis

| Erwerbsart | Kostenbasis-Ansatz | Anmerkungen |

|---|---|---|

| Marktkauf (ETH/Fiat) | Kaufpreis plus Gas-Gebühren bei Erwerb | Einfachster Fall |

| Mint | Mint-Preis plus Gas-Gebühren | Bei Free Mint entspricht die Kostenbasis nur den Gas-Gebühren |

| Als Geschenk erhalten | Fairer Marktwert am Tag des Erhalts | Haltefrist kann in einigen Auslegungen vom Schenker übergehen |

| Airdrop oder Preis | Fairer Marktwert am Tag des Erhalts; der Erhalt selbst kann steuerpflichtig sein | Konsultieren Sie einen Steuerberater für die Behandlung von Airdrops |

| Tausch gegen anderen NFT | Fairer Marktwert des hingegebenen Vermögens zum Zeitpunkt des Tauschs | Beide Seiten des Tauschs können ein Veräußerungsereignis auslösen |

Staking, Royalties und einkunftsartige Ereignisse

Nicht jeder Krypto- oder NFT-bezogene Zufluss ist eine Frage des Veräußerungsgewinns. Einige Ereignisse generieren Einkünfte und keinen Veräußerungsgewinn, und Deutschland besteuert diese unterschiedlich. Urheber-Royalties, die jedes Mal anfallen, wenn Ihr NFT auf einem Sekundärmarkt weiterverkauft wird, werden in der Regel als Einkünfte aus gewerblicher Tätigkeit behandelt, wenn Sie regelmäßig NFTs erstellen. Bei einem einmaligen Ersteller könnte die Behandlung stattdessen unter sonstige Einkünfte fallen. Die Unterscheidung ist wichtig, da gewerbliche Einkünfte zusätzlich zur Einkommensteuer der Gewerbesteuer unterliegen.

Steuerliche Behandlung von Staking-Belohnungen

Staking-Belohnungen für Validierer oder Liquiditätsanbieter werden zum Zeitpunkt des Erhalts als Einkünfte behandelt, bewertet zum fairen Marktpreis am Tag der Gutschrift. Eine separate Frage stellt sich dann, wenn Sie diese Staking-Belohnungen später veräußern: Die Haltefrist für die erhaltenen Token beginnt ab dem Datum der Gutschrift, nicht ab einem früheren Datum.

NFT-bezogene Einkünfte wie Lizenzgebühren, Play-to-Earn-Spielbelohnungen oder Ausschüttungen aus fraktionalem Eigentum haben jeweils eigene Einordnungsfragen. Der deutsche Steuerrahmen ist in diesem Bereich prinzipienbasiert, was bedeutet, dass Sie die allgemeinen Einkommensteuerregeln auf jeden spezifischen Sachverhalt anwenden, anstatt nach einer einzigen endgültigen Antwort zu suchen. Das Führen detaillierter Aufzeichnungen jedes Zuflusses, einschließlich seines Euro-Werts am Tag, ist unerlässlich.

Wie Krypto-Steuerregeln in Deutschland, Großbritannien und Indien im Vergleich aussehen

Der Ansatz Deutschlands sticht international hervor, da er eine langfristige Steuerbefreiung vorsieht. Der Vergleich mit zwei anderen großen Rechtsräumen verdeutlicht, warum die Haltefrist so wichtig ist und warum Steuerpflichtige in verschiedenen Ländern sehr unterschiedlichen Verpflichtungen gegenüberstehen. Das Verständnis, wie Krypto in Deutschland besteuert wird, im Vergleich zu anderen Rechtsordnungen, ist eine häufige Frage für international mobile Personen.

Internationaler Vergleich der Krypto-Steuerregeln

| Rechtsraum | Steuer auf kurzfristige Gewinne | Steuer auf langfristige Gewinne | Behandlung von NFTs | Wesentliches Merkmal |

|---|---|---|---|---|

| Deutschland | Persönlicher Einkommensteuersatz (bis zu ca. 45 %) | 0 % nach 12 Monaten | Wie andere private Veräußerungsgüter | 12-Monats-Befreiung ist in Europa einzigartig |

| Vereinigtes Königreich | Kapitalertragsteuer (CGT) zu 18 % oder 24 % je nach Gesamteinkommen | Gleiche CGT-Sätze; keine zeitbasierte Befreiung | Von der HMRC als Kapitalvermögen behandelt | Jährlicher CGT-Freibetrag (aktuellen Betrag bei HMRC prüfen) |

| Indien | Pauschale 30 % auf VDA-Gewinne unabhängig von der Haltedauer | Gleicher pauschaler Satz von 30 % | Als virtuelles digitales Vermögen (VDA) gemäß Finance Act 2022 eingestuft | Keine Abzüge außer Anschaffungskosten; 1 % TDS auf Transfers |

Für Steuerpflichtige im Vereinigten Königreich bedeutet die Krypto-Steuer UK (crypto tax UK), dass jede Veräußerung ein steuerpflichtiges Ereignis ohne zeitbasierte Befreiung darstellt, weshalb ein deutscher Krypto-Steuerrechner (germany crypto tax calculator) oder ein Indien-fokussiertes Tool ungeeignet ist. Für indische Steuerpflichtige machen der pauschale Satz von 30 % und der 1 % Quellensteuerabzug (TDS) bei Transaktionen die Aufzeichnung gleichermaßen kritisch. Wenn Sie einen Krypto-Steuerrechner verwenden, stellen Sie immer sicher, dass er für Ihre spezifische Rechtsordnung konfiguriert ist.

Häufige Fehler deutscher NFT-Inhaber bei der Steuererklärung

Einer der häufigsten Fehler ist das Versäumnis, den Euro-Wert eines NFT zum genauen Zeitpunkt des Kaufs zu erfassen. Da NFTs in der Regel in ETH oder einem anderen Krypto-Vermögen bepreist und gehandelt werden, müssen Sie den Preis mit dem Wechselkurs am Transaktionsdatum in Euro umrechnen. Wenn Sie diesen Schritt bis zum Ende des Steuerjahres aufschieben, zu dem historische Kurse möglicherweise schwerer genau zu ermitteln sind, schaffen Sie unnötige Risiken.

Häufige Steuerfehler von NFT-Inhabern

Ein zweiter häufiger Fehler ist die Behandlung einer Wallet-zu-Wallet-Überweisung als Nicht-Ereignis, ohne zu prüfen, ob das empfangende Wallet tatsächlich noch unter Ihrer alleinigen Kontrolle steht. Wenn Sie einen NFT als Geschenk an das Wallet eines Freundes senden, handelt es sich um eine Veräußerung zum fairen Marktwert, auch wenn kein Geld fließt. Der Gewinn wird bezogen auf Ihre ursprüngliche Kostenbasis gemessen.

Ein dritter Bereich der Verwirrung betrifft NFT-Tauschgeschäfte auf Plattformen, die direkte Token-gegen-Token-Trades ermöglichen. Jede Seite des Tauschs ist ein eigenständiges Veräußerungsereignis. Sie haben das hingegebene Vermögen veräußert und das erhaltene erworben, beide zum fairen Marktwert zum Zeitpunkt des Handels. Dies kann aus einer einzigen Transaktion, die sich wie ein einfacher Austausch anfühlte, zwei steuerpflichtige Ereignisse erzeugen.

Illustratives Szenario

Um zu veranschaulichen, wie dies in der Praxis funktioniert, betrachten wir das folgende Szenario:

Lena ist eine Grafikdesignerin aus Berlin, die Anfang 2022 als Hobby begann, digitale Kunst-NFTs zu sammeln. Sie kaufte im Laufe des Jahres drei NFTs mit ETH und zeichnete sorgfältig den ETH-Preis in Euro an jedem Transaktionsdatum auf. Bis zum Frühjahr 2024 waren zwei dieser NFTs deutlich im Wert gestiegen. Da sie beide mehr als zwölf Monate gehalten hatte, verkaufte sie sie, ohne gemäß der Befreiung nach § 23 EStG Einkommensteuer auf die Gewinne zu schulden. Der dritte NFT, den sie nur acht Monate vor dem Verkauf erworben hatte, erzielte einen Gewinn, der in voller Höhe zu ihrem Grenzsteuersatz steuerpflichtig war.

Lena nutzte CryptaTax, um ihre Wallet-Transaktionshistorie hochzuladen, die automatisch die Haltefrist für jeden Token berechnete, historische ETH-Preise in Euro umrechnete und die eine kurzfristige Veräußerung kennzeichnete, die deklariert werden musste. Ihr Steuerberater erhielt eine saubere, einreichungsfertige Zusammenfassung. Der Prozess, der überwältigend erschien, als sie sich das erste Mal mit ihren Pflichten befasste, erwies sich als beherrschbar, sobald die Daten richtig organisiert waren.

Häufig gestellte Fragen

Muss ich in Deutschland Krypto-Steuer zahlen, wenn ich länger als ein Jahr gehalten habe?

Wenn Sie das Vermögen vor der Veräußerung mehr als zwölf Monate gehalten haben, ist der Gewinn für Privatanleger gemäß § 23 EStG von der Einkommensteuer befreit. Dies gilt sowohl für fungible Kryptowährungen als auch für NFTs. Sie müssen die Haltedauer jedoch durch genaue Aufzeichnungen nachweisen können, falls das Finanzamt danach fragt.

Wie wird Krypto in Deutschland besteuert, wenn ich innerhalb von zwölf Monaten verkaufe?

Jeder Gewinn, der innerhalb von zwölf Monaten nach Erwerb realisiert wird, wird als sonstige Einkünfte behandelt und zu Ihrem persönlichen Grenzsteuersatz besteuert, der bis zu 45 % plus Solidaritätszuschlag betragen kann. Verluste aus kurzfristigen Veräußerungen können mit Gewinnen derselben Kategorie im selben Steuerjahr verrechnet werden.

Werden NFTs für deutsche Steuerzwecke anders behandelt als Bitcoin oder ETH?

NFTs werden im deutschen Steuerrecht als andere Wirtschaftsgüter eingestuft, nicht als Währung oder Kapitalvermögen. Es gelten jedoch dieselben Regeln für private Veräußerungsgeschäfte nach § 23 EStG, einschließlich der Zwölfmonatsbefreiung. Der wesentliche praktische Unterschied besteht darin, dass jeder NFT seine eigene individuelle Kostenbasis und Haltefrist hat, im Gegensatz zu fungiblen Token, bei denen die FIFO-Methode angewendet wird.

Was gilt in Deutschland als steuerpflichtiges Ereignis für NFTs?

Der Verkauf eines NFTs gegen Fiat oder Krypto, der Tausch eines NFTs gegen einen anderen, die Schenkung eines NFTs über dem Kaufpreis sowie die Nutzung eines NFTs als Sicherheit in bestimmten DeFi-Protokollen können steuerpflichtige Veräußerungsereignisse darstellen. Der Erhalt eines NFTs als Geschenk oder Airdrop kann selbst ein Einkunftsereignis zum fairen Marktwert am Tag des Erhalts auslösen.

Benötige ich einen deutschen Krypto-Steuerrechner, um korrekt einzureichen?

Sie sind nicht gesetzlich verpflichtet, bestimmte Software zu verwenden, aber angesichts der Komplexität der Nachverfolgung von Erwerbsdaten, Euro-Umrechnungskursen, Gas-Gebühren und individuellen NFT-Kostenbasen über mehrere Wallets hinweg reduziert ein dedizierter deutscher Krypto-Steuerrechner das Risiko von Fehlern. Die manuelle Nachverfolgung in Tabellenkalkulationen ist für einfache Portfolios möglich, wird aber mit zunehmendem Transaktionsvolumen schwer prüfbar.

Wie vergleicht sich die Krypto-Steuer in Deutschland mit der Krypto-Steuer im Vereinigten Königreich?

Die zwölfmonatige Steuerbefreiung in Deutschland hat kein Äquivalent im Vereinigten Königreich. Nach den Regeln der Krypto-Steuer UK unterliegen alle Gewinne unabhängig von der Haltedauer der Kapitalertragsteuer (CGT), obwohl ein jährlicher CGT-Freibetrag die Steuerlast reduzieren kann. Die Sätze und Freibeträge unterscheiden sich erheblich, daher ist ein auf Ihren Wohnsitzstaat spezifisches Tool oder ein Berater unerlässlich.

Wie wird Krypto in Indien im Vergleich zu Deutschland besteuert?

Indien erhebt eine pauschale Steuer von 30 % auf Gewinne aus virtuellen digitalen Vermögenswerten (VDAs), einschließlich Krypto und NFTs, ohne zeitbasierte Befreiung und ohne Abzug von Ausgaben außer den ursprünglichen Anschaffungskosten. Deutschland hingegen erlaubt die Zwölfmonatsbefreiung und den Abzug von Transaktionsgebühren. Ein indischer Krypto-Steuerrechner wird völlig andere Regeln anwenden als ein deutscher, daher ist die Rechtsordnung von enormer Bedeutung.

Welche Aufzeichnungen sollte ich für meine NFT-Transaktionen in Deutschland führen?

Sie sollten das Erwerbsdatum, den Kaufpreis in der verwendeten Token-Währung, das Euro-Äquivalent zum genauen Transaktionsdatum, alle im Zusammenhang mit Kauf und Verkauf gezahlten Gas-Gebühren, die beteiligten Wallet-Adressen sowie das Veräußerungsdatum und den Veräußerungserlös aufbewahren. Das Finanzamt kann bis zu zehn Jahre lang Nachweise verlangen, daher ist eine dauerhafte Aufbewahrung wichtig.

Was passiert, wenn ich mit dem Verkauf eines NFTs in Deutschland einen Verlust gemacht habe?

Verluste aus NFT- oder Krypto-Veräußerungen innerhalb des Zwölfmonatszeitraums können mit Gewinnen derselben Kategorie der sonstigen Einkünfte im selben Steuerjahr verrechnet werden. Sie können nicht mit Gehalt, Mieteinnahmen oder anderen Einkunftsarten verrechnet werden. Nicht genutzte Verluste dieser Kategorie können in künftige Jahre vorgetragen werden, bleiben jedoch beschränkt verrechenbar.

Gilt die Zwölfmonatsbefreiung auch, wenn ich meinen NFT für Staking oder DeFi genutzt habe?

Dies ist ein ungeklärter Bereich. Einige Steuerberater argumentieren, dass die Nutzung eines Krypto-Vermögens zur Einkunftserzielung, etwa durch Staking oder Liquiditätsbereitstellung, die für die Steuerbefreiung nach § 23 EStG erforderliche Haltefrist von zwölf Monaten auf zehn Jahre verlängert. Andere bestreiten diese Auslegung speziell für NFTs. Wenn Sie NFTs in ertragsgenerierenden Protokollen eingesetzt haben, konsultieren Sie vor Annahme der standardmäßigen Zwölfmonatsregel einen qualifizierten Steuerberater.

Source: CryptaTax