Podatek od kryptowalut w Niemczech: Kompletny przewodnik dla osób fizycznych

Podatki od kryptowalut w Niemczech działają zupełnie inaczej niż w większości innych głównych jurysdykcji, a ta różnica może działać na Twoją korzyść, jeśli odpowiednio wcześniej zaplanujesz. Niemcy traktują kryptowaluty jako prywatny składnik majątku, a nie instrument finansowy, co oznacza, że zasady mające zastosowanie do osób fizycznych opierają się na prawie podatku dochodowego, a nie podatku od zysków kapitałowych. Główna korzyść jest dobrze znana: jeśli posiadasz kryptowalutę dłużej niż rok, wszelkie zyski są całkowicie wolne od podatku. Brak podatku przy sprzedaży, brak podatku przy konwersji, brak obowiązku raportowania zysków. Ta jedna zasada kształtuje prawie każdą decyzję, którą niemiecki inwestor kryptowalutowy musi podjąć. Ale ramy prawne mają wiele warstw. Staking, pożyczanie, kopanie i krótkoterminowy handel mają swoje własne zasady, a ich błędne zastosowanie może być kosztowne. Ten przewodnik obejmuje wszystko, co musisz wiedzieć, w tym porównanie niemieckich przepisów podatkowych dotyczących kryptowalut z przepisami w Indiach i Wielkiej Brytanii dla osób mających obowiązki podatkowe w więcej niż jednym kraju.

Jak opodatkowane są kryptowaluty w Niemczech: podstawowe ramy

Niemcy klasyfikują kryptowaluty, w tym Bitcoin i Ether, jako Wirtschaftsgut, czyli prywatny składnik majątku, zgodnie z paragrafem 23 Einkommensteuergesetz, niemieckiej ustawy o podatku dochodowym. Ta klasyfikacja jest kluczowa dla zrozumienia, jak opodatkowane są kryptowaluty w Niemczech. Gdy sprzedajesz, wymieniasz lub w inny sposób zbywasz prywatny składnik majątku w ciągu roku od jego nabycia, wszelki zysk podlega opodatkowaniu jako prywatny zysk ze zbycia. Zysk jest doliczany do Twojego pozostałego dochodu za rok i opodatkowany według Twojej osobistej stawki podatku dochodowego, która waha się od stawki podstawowej do stawki maksymalnej, plus dopłata solidarnościowa tam, gdzie ma zastosowanie. Jeśli Twoje łączne prywatne zyski ze zbycia w roku podatkowym są poniżej małego rocznego progu, podatek w ogóle nie jest należny, ale nadal powinieneś dokładnie śledzić swoje pozycje, ponieważ to zwolnienie dotyczy wszystkich prywatnych aktywów ze zbycia łącznie, a nie tylko kryptowalut. Straty z krótkoterminowego zbycia kryptowalut mogą być kompensowane z zyskami z innych transakcji prywatnego zbycia w tym samym roku lub przeniesione na przyszłe lata w celu zmniejszenia zysków. Nie mogą być jednak kompensowane z dochodami z pracy lub innymi kategoriami dochodów. Wymagana dyscyplina to precyzyjne prowadzenie ewidencji od pierwszego dnia.

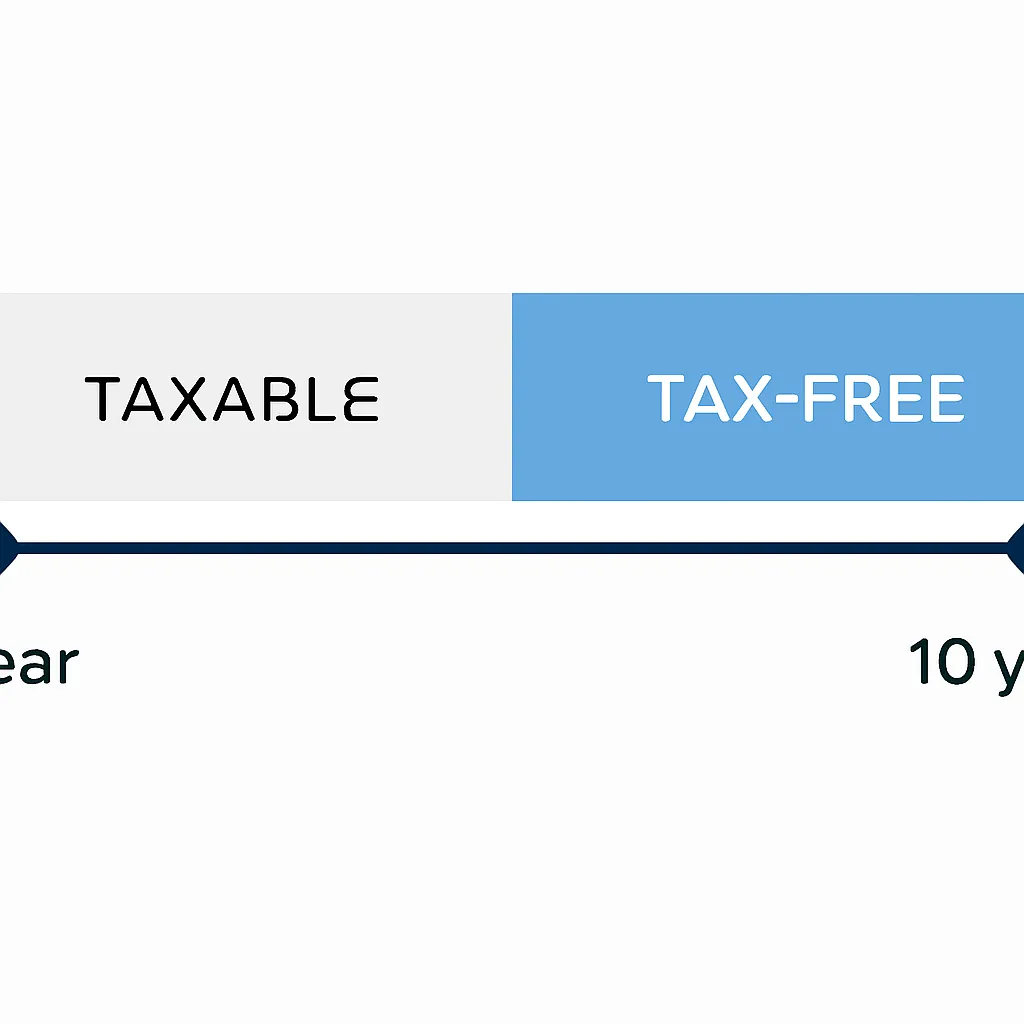

Zasada rocznego okresu posiadania i przedłużenie do dziesięciu lat

Roczny okres posiadania to najpotężniejsze narzędzie dostępne dla niemieckich inwestorów kryptowalutowych. Każdy składnik majątku posiadany dłużej niż 365 dni przed zbyciem jest traktowany jako długoterminowy składnik prywatny, a zysk jest w pełni zwolniony z podatku dochodowego, niezależnie od jego wielkości. Nie ma górnego limitu, żadnego obniżania ani częściowego zwolnienia. Zwolnienie jest binarne: kwalifikujesz się lub nie, a granicą jest dzień kalendarzowy nabycia. Podstawa kosztu jest domyślnie obliczana metodą „pierwsze weszło, pierwsze wyszło”, co oznacza, że najstarsze monety są uznawane za sprzedane jako pierwsze. Ma to ogromne znaczenie, gdy kupiłeś ten sam składnik aktywów w wielu momentach i chcesz dokonać selektywnego zbycia. Należy pamiętać o jednym ważnym przedłużeniu. W przypadku gdy kryptowaluta jest wykorzystywana do generowania dochodu, na przykład poprzez nagrody za staking zapisane do portfela lub poprzez umowy pożyczki generujące zwroty podobne do odsetek, niektórzy praktycy podatkowi oraz Niemieckie Federalne Ministerstwo Finansów wskazali, że okres posiadania mający zastosowanie do pierwotnego składnika aktywów poddanego stakingowi lub pożyczce może zostać przedłużony do dziesięciu lat, zanim zastosowanie znajdzie zwolnienie podatkowe. Ta interpretacja jest wciąż przedmiotem debaty i nie została ostatecznie rozstrzygnięta w przepisach, więc każdy, kto ma znaczące pozycje w stakingu, powinien zasięgnąć profesjonalnej porady przed założeniem, że prosta roczna zasada ma zastosowanie do tych konkretnych monet.

Staking, kopanie i DeFi: gdzie podatki się komplikują

Pasywny dochód z kryptowalut jest opodatkowany inaczej niż zyski ze zbycia w Niemczech. Nagrody za staking, dochód z kopania i odsetki z umów pożyczki kryptowalut są generalnie traktowane jako dochód różny zgodnie z paragrafem 22 ustawy o podatku dochodowym. Dochód ten podlega opodatkowaniu w roku, w którym został otrzymany, według krańcowej stawki podatku dochodowego. Osobny roczny limit stosuje się specjalnie do tej kategorii dochodu różnego, a dochody poniżej tego progu nie podlegają opodatkowaniu, choć próg jest niewielki. Kopanie jest traktowane podobnie, ale z dodatkowym zastrzeżeniem: jeśli działalność wydobywcza osiągnie skalę komercyjną, może zostać przeklasyfikowana jako działalność gospodarcza, co wiąże się z zasadami dotyczącymi dochodów z działalności gospodarczej, kwestiami VAT i możliwością nałożenia podatku od działalności gospodarczej. Dla większości osób prowadzących małą operację wydobywczą lub stakujących skromną ilość ETH, obowiązuje ścieżka dochodu różnego. DeFi jest najbardziej nieuregulowanym obszarem. Świadczenie płynności, yield farming i mechanika tokenów owiniętych nie pasują czysto do istniejących ram prywatnych aktywów. Niemieckie organy podatkowe nie wydały kompleksowych wytycznych dotyczących tych transakcji, a praktycy stosują analizę opartą na podstawowych zasadach, każdy przypadek osobno. Jeśli działasz w DeFi, dokumentuj każdą transakcję, w tym wartość w momencie każdej wymiany lub depozytu, ponieważ brak jasnych zasad nie oznacza braku obowiązku podatkowego.

Opodatkowanie dochodu pasywnego

| Rodzaj transakcji | Traktowanie podatkowe w Niemczech | Odpowiednia stawka |

|---|---|---|

| Zbycie w ciągu roku od nabycia | Opodatkowany prywatny zysk ze zbycia | Osobista stawka podatku dochodowego |

| Zbycie po roku od nabycia | Wolne od podatku | 0% |

| Otrzymane nagrody za staking | Dochód różny, opodatkowany przy otrzymaniu | Osobista stawka podatku dochodowego |

| Dochód z kopania (niekomercyjnego) | Dochód różny | Osobista stawka podatku dochodowego |

| Wymiana kryptowaluta na kryptowalutę w ciągu roku | Opodatkowane zdarzenie zbycia, zrealizowany zysk lub strata | Osobista stawka podatku dochodowego |

| Kryptowaluta otrzymana jako zapłata za usługi | Opodatkowany dochód według wartości rynkowej w momencie otrzymania | Osobista stawka podatku dochodowego |

Niemiecki kalkulator podatku kryptowalutowego: jak obliczyć, co jesteś winien

Ręczne obliczanie zobowiązania podatkowego z tytułu kryptowalut w Niemczech jest możliwe, ale czasochłonne, gdy tylko wyjdziesz poza kilka transakcji. Podstawowe obliczenia składają się z trzech kroków. Po pierwsze, zidentyfikuj każde zdarzenie zbycia w roku podatkowym, obejmujące sprzedaż na euro lub inne waluty fiducjarne, zamiany między aktywami kryptowalutowymi oraz wydawanie kryptowalut na towary lub usługi. Po drugie, dopasuj każde zbycie do jego nabycia przy użyciu metody pierwsze weszło, pierwsze wyszło, ustal koszt nabycia w euro w momencie zakupu i odejmij go od przychodu w euro w momencie zbycia. Po trzecie, zsumuj wszystkie opodatkowane zyski i straty, zastosuj roczny limit zwolnienia z prywatnego zbycia, jeśli Twoje zyski netto są poniżej niego, i zastosuj swoją stawkę podatku dochodowego do pozostałej kwoty podlegającej opodatkowaniu. Niemiecki kalkulator podatku kryptowalutowego automatyzuje ten proces, łącząc się z interfejsami API giełd lub akceptując eksport historii transakcji, stosując FIFO w całym portfelu, identyfikując, które aktywa przekroczyły próg jednego roku, i tworząc wstępnie wypełnione podsumowanie gotowe do zeznania podatkowego. Wybierając kalkulator, sprawdź, czy obsługuje on dziesięcioletni okres posiadania dla stakingu, czy wspiera używane przez Ciebie giełdy i portfele oraz czy eksportuje w formacie zgodnym z niemieckim systemem składania zeznań podatkowych. CryptaTax łączy się ze wszystkimi głównymi giełdami, automatycznie stosuje FIFO i oznacza pozycje zbliżające się do rocznego progu posiadania, abyś mógł podejmować świadome decyzje przed końcem roku.

Jak Niemcy wypadają w porównaniu z podatkiem kryptowalutowym w Indiach i Wielkiej Brytanii

Dla osób mających powiązania z więcej niż jednym krajem zrozumienie, jak niemieckie podejście różni się od innych głównych ram, jest niezbędne. Podatek kryptowalutowy w Indiach działa w ramach całkowicie odrębnego systemu wprowadzonego w 2022 roku. Indie nakładają stałą stawkę na zyski z wirtualnych aktywów cyfrowych, bez możliwości odliczenia strat z jednego aktywa od zysków z innego. Wydatki inne niż koszt nabycia nie podlegają odliczeniu. Istnieje również podatek potrącany u źródła od transferów powyżej określonej wartości, co tworzy mechanizm potrącania w momencie transakcji. Indyjski kalkulator podatku kryptowalutowego musi obsługiwać kredyty TDS, obliczanie stałej stawki oraz rygorystyczne zasady izolowania strat, które są zasadniczo różne od niemieckiego systemu prywatnych aktywów. Podatek kryptowalutowy w Wielkiej Brytanii plasuje się gdzieś pomiędzy nimi. HMRC traktuje kryptowaluty jako aktywa kapitałowe, opodatkowując zyski według stawek podatku od zysków kapitałowych, które różnią się od stawek podatku dochodowego, z dostępną roczną kwotą zwolnioną. Wielka Brytania stosuje specyficzną metodę łączenia, zwaną pulą Section 104, wraz z zasadami dopasowania transakcji z tego samego dnia i bed-and-breakfast, zamiast FIFO. W przeciwieństwie do Niemiec, Wielka Brytania nie oferuje ogólnego zwolnienia opartego na okresie posiadania. Poniższa tabela podsumowuje kluczowe różnice strukturalne.

Porównanie ram podatkowych dla kryptowalut

| Cecha | Niemcy | Indie | Wielka Brytania |

|---|---|---|---|

| Klasyfikacja aktywów | Prywatne aktywo ekonomiczne | Wirtualny aktyw cyfrowy | Aktywo kapitałowe |

| Zwolnienie z okresu posiadania | Wolne od podatku po roku | Brak | Brak |

| Stawka podatku od zysków krótkoterminowych | Osobista stawka podatku dochodowego | Stała stawka (bez odliczania) | Stawka podatku od zysków kapitałowych |

| Kompensacja strat | Z zyskami w tej samej kategorii | Niedozwolone między aktywami | Z zyskami kapitałowymi |

| Metoda kosztu bazowego | FIFO | Koszt nabycia | Pula Section 104 z zasadami dopasowania |

| Traktowanie dochodu ze stakingu | Różnorodny dochód w momencie otrzymania | Opodatkowany jako zysk z VDA | Podatek dochodowy od otrzymania |

Składanie zeznania podatkowego od kryptowalut w Niemczech

Niemieckie zeznania podatkowe obejmujące transakcje kryptowalutowe składane są za pośrednictwem portalu ELSTER, oficjalnego internetowego systemu składania zeznań podatkowych. Odpowiednim załącznikiem dla prywatnych zysków ze zbycia jest Anlage SO. Raportujesz całkowity przychód, całkowity koszt nabycia oraz zysk lub stratę netto dla każdej klasy aktywów, a nie każdej pojedynczej transakcji, choć musisz być w stanie przedstawić szczegóły na poziomie transakcji, jeśli urząd skarbowy o to poprosi. Niemiecki rok podatkowy pokrywa się z rokiem kalendarzowym, a zeznania są generalnie składane do końca lipca następnego roku dla osób składających samodzielnie, z możliwością przedłużenia, jeśli zeznanie przygotowuje doradca podatkowy. Jeśli posiadasz kryptowaluty na wielu giełdach i portfelach, praktycznym wyzwaniem jest agregacja historii transakcji w jeden spójny rekord, zanim będziesz mógł dokładnie wypełnić Anlage SO. Transakcje kryptowalutowe na zagranicznych giełdach nie są automatycznie raportowane niemieckim organom podatkowym na mocy obecnych przepisów, ale Common Reporting Standard i ramy raportowania aktywów kryptowalutowych OECD stopniowo zamykają tę lukę. Państwa członkowskie UE, w tym Niemcy, będą zobowiązane do wdrożenia równoważnego raportowania CARF na mocy DAC8, co stworzy automatyczną wymianę informacji o kontach kryptowalutowych między organami podatkowymi w całej UE. Dokładne składanie zeznań teraz, zanim zautomatyzowane raportowanie stanie się standardem, jest zarówno obowiązkiem prawnym, jak i praktycznym ubezpieczeniem przed przyszłą kontrolą.

Przykładowy scenariusz

Aby zobrazować, jak to wygląda w praktyce, rozważmy następujący scenariusz: Lena jest niezależną projektantką UX mieszkającą w Berlinie. Kupiła Bitcoiny w różnych momentach w ciągu dwóch lat i otrzymuje także niewielką ilość ETH każdego miesiąca jako nagrody za staking za pośrednictwem delegowanego walidatora. W marcu bieżącego roku podatkowego sprzedała część swoich Bitcoinów, z których część trzymała przez czternaście miesięcy, a część tylko przez osiem miesięcy. Monety trzymane przez czternaście miesięcy są całkowicie zwolnione. Monety trzymane przez osiem miesięcy generują opodatkowany zysk, który musi zgłosić w załączniku SO. Nagrody za staking są opodatkowane jako dochód mieszany w roku, w którym każda nagroda została zaksięgowana na jej portfelu, i potrzebuje wartości euro każdej nagrody w dniu jej otrzymania. Lena korzysta z CryptaTax, aby połączyć swoje konto giełdy i portfel stakingowy. Platforma stosuje FIFO do jej stosu Bitcoin, automatycznie oddziela monety krótkoterminowe od zwolnionych długoterminowych, importuje historię nagród za staking z dziennymi danymi cenowymi i generuje gotowe podsumowanie załącznika SO. Sprawdza wynik, potwierdza liczby i eksportuje plik do przeglądu przez swojego doradcę podatkowego przed złożeniem. Cały proces zajmuje jej mniej niż godzinę, a nie cały weekend.

Często zadawane pytania

Czy płacę podatek od kryptowalut w Niemczech, jeśli tylko trzymam i nigdy nie sprzedaję?

Nie. Samo posiadanie kryptowalut w Niemczech nie powoduje żadnego obowiązku podatkowego. Podatek powstaje tylko w przypadku zbycia aktywa, co obejmuje sprzedaż za pieniądze fiducjarne, wymianę na inną kryptowalutę lub wydanie ich. Niezrealizowane zyski nigdy nie są opodatkowane w obecnym niemieckim systemie prywatnych aktywów.

Czy podatek od kryptowalut w Niemczech rzeczywiście wynosi zero po roku?

W przypadku prostych transakcji kupna-sprzedaży tak. Prywatne zbycie kryptowaluty trzymanej dłużej niż rok jest w pełni zwolnione z podatku dochodowego na mocy § 23 niemieckiej ustawy o podatku dochodowym. Nie ma limitu kwoty zwolnienia. Głównym zastrzeżeniem jest potencjalna zasada dziesięciu lat dla aktywów, które były używane do generowania dochodu poprzez staking lub pożyczanie, co pozostaje kwestią dyskusyjną wśród specjalistów.

Jak opodatkowane są kryptowaluty w Niemczech, jeśli wymieniam jedną monetę na inną?

Wymiana kryptowaluty na kryptowalutę jest traktowana jako zbycie aktywa, które oddajesz, i nabycie aktywa, które otrzymujesz. Jeśli trzymałeś pierwotne aktywo krócej niż rok, każdy zysk jest opodatkowany według twojej osobistej stawki podatku dochodowego. Jeśli trzymałeś je dłużej niż rok, zbycie jest wolne od podatku niezależnie od wartości wymiany.

Jaka jest roczna kwota zwolnienia dla prywatnych zysków ze zbycia w Niemczech?

Istnieje mały roczny próg zwolnienia dla prywatnych zysków ze zbycia, poniżej którego nie jest należny podatek. Próg ten dotyczy wszystkich połączonych prywatnych aktywów, nie tylko kryptowalut. Jeśli twoje zyski netto ze wszystkich kwalifikujących się aktywów pozostaną poniżej tego progu w danym roku, nie masz obowiązku podatkowego od tych zysków, chociaż obowiązki prowadzenia ewidencji nadal obowiązują.

Jak działa kalkulator podatku od kryptowalut w Niemczech w CryptaTax?

CryptaTax łączy się z twoimi kontami giełd i portfelami przez API lub import CSV, stosuje kalkulację kosztów FIFO w całej historii transakcji, identyfikuje, które zbycia mieszczą się w okresie jednego roku lub poza nim, oblicza opodatkowane zyski i dochód mieszany ze stakingu i generuje podsumowanie sformatowane dla załącznika SO. Oznacza także posiadane aktywa zbliżające się do progu jednego roku przed podjęciem decyzji o zbyciu.

Czym różni się podatek od kryptowalut w Indiach od Niemiec?

Podatek od kryptowalut w Indiach stosuje stałą stawkę podatku od zysków z wirtualnych aktywów cyfrowych, bez możliwości kompensowania strat między różnymi aktywami. Niemcy natomiast opodatkowują zyski krótkoterminowe według stawki osobistej, pozwalają na kompensację strat z zyskami tej samej kategorii i całkowicie zwalniają zyski długoterminowe po roku. Indie stosują także mechanizm podatku potrącanego u źródła przy transferach kryptowalut powyżej określonego progu, który nie ma odpowiednika w Niemczech.

Czy istnieje kalkulator podatku od kryptowalut dla Indii, który działa inaczej niż niemiecki?

Tak. Indyjski kalkulator podatku od kryptowalut musi uwzględniać strukturę stałej stawki, rozliczenie kredytu TDS oraz ścisły zakaz kompensowania strat między aktywami, z których żaden nie ma zastosowania w Niemczech. Użycie kalkulatora zaprojektowanego dla jednej jurysdykcji do obliczenia zobowiązań w innej da błędne wyniki. CryptaTax obsługuje wiele jurysdykcji z zestawami reguł specyficznych dla kraju, stosowanymi automatycznie na podstawie twoich ustawień rezydencji podatkowej.

Jak opodatkowane są kryptowaluty w Wielkiej Brytanii w porównaniu do Niemiec?

Podatek od kryptowalut w Wielkiej Brytanii podlega podatkowi od zysków kapitałowych, a nie podatkowi dochodowemu od prywatnych zbyć. W Wielkiej Brytanii nie ma zwolnienia związanego z okresem posiadania, stosuje się metodę puli Section 104 z zasadami dopasowania tego samego dnia i trzydziestu dni, a zyski są opodatkowane według stawek podatku od zysków kapitałowych, a nie dochodowego. Mieszkańcy Niemiec, którzy przenoszą się do Wielkiej Brytanii, powinni zasięgnąć porady dotyczącej interakcji między tymi dwoma systemami, w tym ewentualnego podatku wyjściowego przy opuszczaniu Niemiec.

Czy niemieccy inwestorzy kryptowalutowi muszą zgłaszać transakcje do urzędu skarbowego, nawet jeśli ponieśli stratę?

Jeśli twój wynik netto z prywatnych zbyć w danym roku jest stratą, nadal powinieneś zgłosić to w załączniku SO, ponieważ stratę można przenieść na przyszłe lata w celu kompensacji z zyskami. Niezgłoszenie straty oznacza utratę korzyści z przeniesienia. Zyski poniżej rocznego progu zwolnienia nie wymagają prawnie zgłoszenia, ale zaleca się prowadzenie ewidencji, biorąc pod uwagę trend automatycznej wymiany informacji na mocy DAC8 i CARF.

Jakie dokumenty powinienem przechowywać dla podatku od kryptowalut w Niemczech?

Powinieneś zachować datę i czas każdego nabycia i zbycia, wartość w euro w momencie każdej transakcji, zaangażowaną giełdę lub portfel, wszelkie zapłacone opłaty transakcyjne oraz dokumenty dochodu ze stakingu lub wydobycia z dzienną wartością w euro w każdym dniu otrzymania. Niemieckie organy podatkowe mogą żądać dokumentów sprzed kilku lat, więc eksporty z chmurą z twoich giełd i niezawodny dziennik transakcji są ważne. CryptaTax przechowuje i organizuje te dane automatycznie po połączeniu z twoimi kontami.

Źródło: CryptaTax