Impuesto Cripto en Alemania: Guía Completa para Individuos

El impuesto sobre cripto en Alemania funciona de manera muy diferente a la mayoría de las principales jurisdicciones, y esa diferencia puede jugar fuertemente a tu favor si planificas con anticipación. Alemania trata las criptomonedas como un activo privado en lugar de un instrumento financiero, lo que significa que las reglas que se aplican a ti como individuo se basan en la ley del impuesto sobre la renta en lugar del impuesto sobre ganancias de capital. El beneficio principal es bien conocido: mantén tus cripto durante más de un año y cualquier beneficio que obtengas estará completamente libre de impuestos. Sin impuestos sobre la enajenación, sin impuestos sobre la conversión, sin obligación de reportar ganancias. Solo esa regla moldea casi todas las decisiones que un inversor alemán en cripto necesita tomar. Pero el marco tiene capas. El staking, préstamos, minería y trading a corto plazo tienen sus propios tratamientos, y equivocarse puede ser costoso. Esta guía cubre todo lo que necesitas saber, incluyendo cómo se compara Alemania con las reglas de impuestos cripto en India y el Reino Unido para cualquiera que tenga obligaciones fiscales en más de un país.

¿Cómo se Gravan las Cripto en Alemania? El Marco Básico

Alemania clasifica las criptomonedas, incluyendo Bitcoin y Ether, como un Wirtschaftsgut, un activo económico privado, bajo la Sección 23 de la Einkommensteuergesetz, la Ley Alemana del Impuesto sobre la Renta. Esta clasificación es central para entender cómo se gravan las cripto en Alemania. Cuando vendes, intercambias o enajenas un activo privado dentro de un año de su adquisición, cualquier beneficio es gravable como una ganancia privada de enajenación. La ganancia se suma a tu otro ingreso del año y se grava a tu tasa personal del impuesto sobre la renta, que va desde la tasa básica hasta la tasa máxima, más el recargo de solidaridad donde corresponda. Si tus ganancias totales de enajenaciones privadas para un año fiscal están por debajo de un pequeño umbral anual, no se debe pagar impuesto alguno, aunque aún debes rastrear cuidadosamente tus posiciones porque esta exención se aplica a todos los activos de enajenación privada combinados, no solo a las cripto. Las pérdidas de enajenaciones de cripto a corto plazo pueden compensarse con ganancias de otras transacciones de enajenación privada en el mismo año, o trasladarse para reducir ganancias en años futuros. Sin embargo, no pueden compensarse con ingresos laborales u otras categorías de ingresos. La disciplina requerida aquí es un mantenimiento de registros preciso desde el primer día.

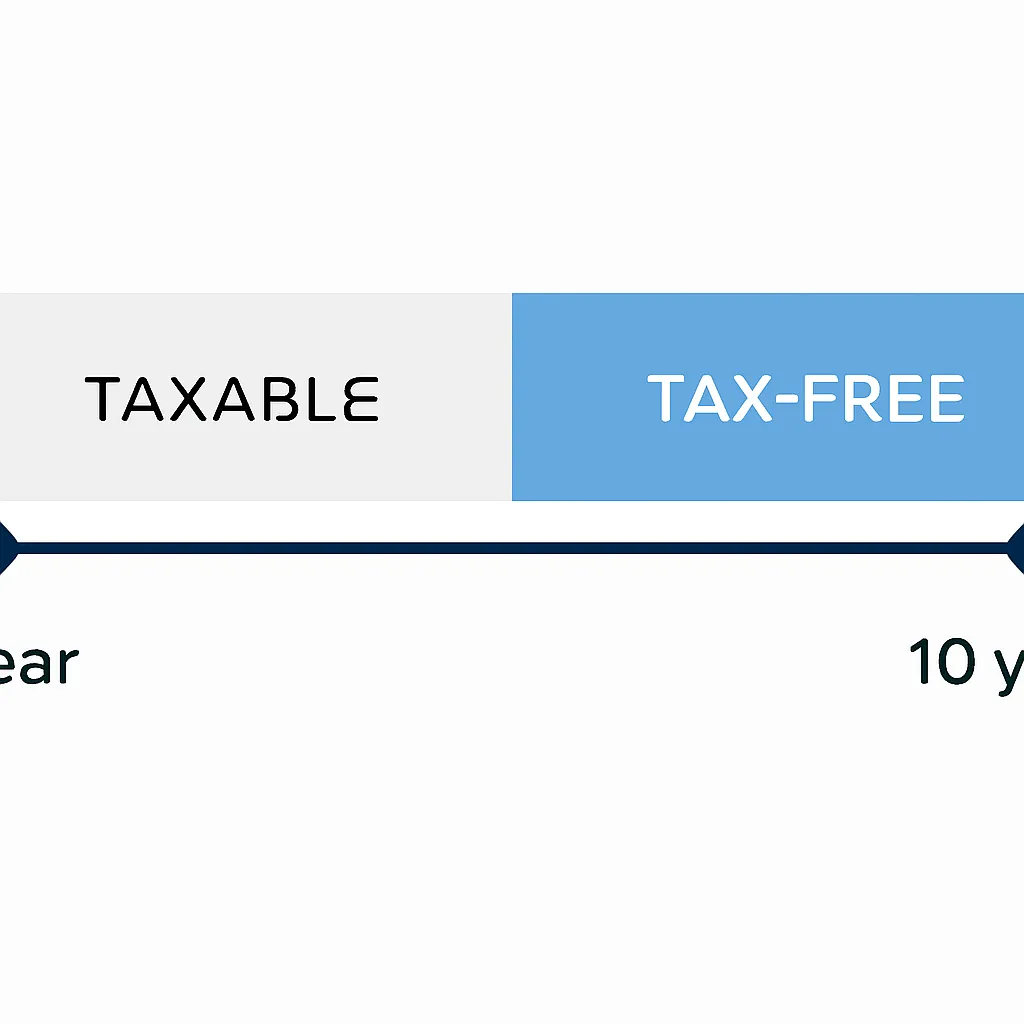

La Regla de Tenencia de un Año y la Extensión a Diez Años

El período de tenencia de un año es la herramienta más poderosa disponible para los inversores alemanes en cripto. Cualquier activo mantenido por más de 365 días antes de la enajenación se trata como un activo privado a largo plazo, y la ganancia está completamente exenta del impuesto sobre la renta independientemente de su tamaño. No hay límite, reducción gradual ni alivio parcial. La exención es binaria: calificas o no, y el corte es el día calendario de adquisición. La base de costos se calcula usando el método primero en entrar, primero en salir por defecto, lo que significa que tus monedas más antiguas se consideran vendidas primero. Esto importa enormemente cuando has comprado el mismo activo en múltiples puntos en el tiempo y deseas hacer una enajenación selectiva. Hay una extensión importante a tener en cuenta. Cuando se usan cripto para generar ingresos, por ejemplo a través de recompensas de staking acreditadas en una billetera o a través de acuerdos de préstamo que producen rendimientos similares a intereses, algunos profesionales fiscales y el Ministerio Federal de Finanzas de Alemania han indicado que el período de tenencia relevante para el activo original en staking o prestado puede extenderse a diez años antes de que se aplique la exención fiscal. Esta interpretación aún se debate y no se ha resuelto definitivamente por la legislación, por lo que cualquiera con posiciones significativas de staking debe buscar asesoramiento calificado antes de asumir que se aplica la regla de un año directa a esas monedas específicas.

Staking, Minería y DeFi: Donde el Impuesto se Vuelve Complejo

Los ingresos pasivos de cripto se gravan de manera diferente a las ganancias de enajenación en Alemania. Las recompensas de staking, los ingresos de minería y los intereses de acuerdos de préstamo de cripto generalmente se tratan como ingresos varios bajo la Sección 22 de la Ley del Impuesto sobre la Renta. Estos ingresos son gravables en el año en que se reciben, a tu tasa marginal del impuesto sobre la renta. Se aplica un subsidio anual separado específicamente a esta categoría de ingresos varios, y las ganancias por debajo de ese umbral no están sujetas a impuestos, aunque el umbral es modesto. La minería se trata de manera similar pero con una consideración adicional: si la actividad minera alcanza una escala comercial, puede reclasificarse como un oficio, lo que trae consigo reglas de ingresos comerciales, consideraciones de IVA y la posibilidad de un impuesto comercial. Para la mayoría de las personas que ejecutan una pequeña operación minera o hacen staking de una cantidad modesta de ETH, aplica la ruta de ingresos varios. DeFi es el área más inestable. La provisión de liquidez, yield farming y los mecanismos de tokens envueltos no encajan claramente en el marco existente de activos privados. Las autoridades fiscales alemanas no han emitido una guía integral sobre estas transacciones, y los profesionales están aplicando un análisis de primeros principios caso por caso. Si estás activo en DeFi, documenta cada transacción, incluido el valor en el momento de cada intercambio o depósito, porque la falta de reglas claras no significa la ausencia de una carga fiscal.

Tratamiento fiscal de los ingresos pasivos

| Tipo de Transacción | Tratamiento Fiscal en Alemania | Tasa Relevante |

|---|---|---|

| Enajenación dentro de un año de la adquisición | Ganancia privada de enajenación gravable | Tasa personal del impuesto sobre la renta |

| Enajenación después de un año de la adquisición | Libre de impuestos | 0% |

| Recompensas de staking recibidas | Ingresos varios, gravables al recibirse | Tasa personal del impuesto sobre la renta |

| Ingresos de minería (no comercial) | Ingresos varios | Tasa personal del impuesto sobre la renta |

| Intercambio cripto a cripto dentro de un año | Evento de enajenación gravable, ganancia o pérdida realizada | Tasa personal del impuesto sobre la renta |

| Cripto recibida como pago por servicios | Ingreso gravable al valor justo de mercado al recibirse | Tasa personal del impuesto sobre la renta |

Calculadora de impuestos sobre criptomonedas en Alemania: Cómo calcular lo que debes

Calcular manualmente tu obligación fiscal por criptomonedas en Alemania es posible, pero consume tiempo una vez que superas un puñado de transacciones. El cálculo central sigue tres pasos. Primero, identifica cada evento de disposición durante el año fiscal, que incluye ventas por euros u otras monedas fiduciarias, intercambios entre criptoactivos y gastar criptomonedas en bienes o servicios. Segundo, empareja cada disposición con su adquisición usando el método primero en entrar, primero en salir (FIFO), establece el costo de adquisición en euros en el momento de la compra y réstalo del producto en euros en el momento de la disposición. Tercero, suma todas las ganancias y pérdidas imponibles, aplica la exención anual por disposición de activos privados si tus ganancias netas están por debajo de ella y aplica tu tasa impositiva sobre la renta al monto imponible restante. Una calculadora de impuestos sobre criptomonedas en Alemania automatiza este proceso conectándose a las API de los exchanges o aceptando exportaciones del historial de transacciones, aplicando FIFO en toda tu cartera, identificando qué tenencias han superado el umbral de un año y produciendo un resumen prellenado listo para tu declaración de impuestos. Al elegir una calculadora, verifica si maneja el período de tenencia de staking de diez años, si es compatible con los exchanges y billeteras que usas y si exporta en un formato compatible con el sistema de declaración de impuestos alemán. CryptaTax se conecta a todos los exchanges principales, aplica FIFO automáticamente y señala las posiciones que se acercan al umbral de tenencia de un año para que puedas tomar decisiones informadas antes de fin de año.

Cómo se compara Alemania con los impuestos sobre criptomonedas en India y el Reino Unido

Para personas con conexiones a más de un país, entender cómo el enfoque alemán difiere de otros marcos importantes es esencial. El impuesto sobre criptomonedas en India opera bajo un régimen completamente separado introducido en 2022. India impone una tasa fija sobre las ganancias de activos digitales virtuales sin permitir compensación de pérdidas de un activo contra ganancias de otro. Los gastos distintos del costo de adquisición no son deducibles. También hay un impuesto deducido en la fuente sobre transferencias por encima de cierto valor, creando un mecanismo de retención en el punto de transacción. Una calculadora de impuestos sobre criptomonedas en India necesita manejar los créditos TDS, el cálculo de tasa fija y las estrictas reglas de aislamiento de pérdidas, que son fundamentalmente diferentes del marco de activos privados alemán. El impuesto sobre criptomonedas en el Reino Unido se sitúa en un punto intermedio. HMRC trata las criptomonedas como un activo de capital, gravando las ganancias a las tasas del impuesto sobre ganancias de capital, que difieren de las tasas del impuesto sobre la renta, con un monto exento anual disponible. El Reino Unido usa un método de agrupación específico llamado pool de la Sección 104 combinado con reglas de emparejamiento del mismo día y 'bed-and-breakfast', en lugar de FIFO. A diferencia de Alemania, el Reino Unido no ofrece una exención general basada en un período de tenencia. La tabla a continuación resume las diferencias estructurales clave.

Comparación de marcos fiscales para criptomonedas

| Característica | Alemania | India | Reino Unido |

|---|---|---|---|

| Clasificación del activo | Activo económico privado | Activo digital virtual | Activo de capital |

| Exención por período de tenencia | Exento de impuestos después de un año | Ninguna | Ninguna |

| Tasa impositiva sobre ganancias a corto plazo | Tasa personal del impuesto sobre la renta | Tasa fija (sin compensación) | Tasa del impuesto sobre ganancias de capital |

| Compensación de pérdidas | Contra ganancias de la misma categoría | No permitida entre activos | Contra ganancias de capital |

| Método de base de costo | FIFO | Costo de adquisición | Pool de la Sección 104 con reglas de emparejamiento |

| Tratamiento de ingresos por staking | Ingresos varios en el momento de recepción | Gravable como ganancia VDA | Impuesto sobre la renta en el momento de recepción |

Presentación de tu declaración de impuestos sobre criptomonedas en Alemania

Las declaraciones de impuestos alemanas que cubren transacciones con criptomonedas se presentan a través del portal ELSTER, el sistema oficial de envío de impuestos en línea. El anexo relevante para ganancias por disposición de activos privados es Anlage SO. Reportas los ingresos totales, los costos de adquisición totales y la ganancia o pérdida neta para cada clase de activo, no para cada transacción individual, aunque debes poder producir un desglose a nivel de transacción si la oficina de impuestos lo solicita. El año fiscal alemán sigue el año calendario, y las declaraciones generalmente vencen a finales de julio del año siguiente para los contribuyentes que presentan por sí mismos, con una extensión disponible si un asesor fiscal prepara la declaración. Si tienes criptomonedas en múltiples exchanges y billeteras, el desafío práctico es agregar tu historial de transacciones en un único registro coherente antes de poder completar Anlage SO con precisión. Las transacciones con criptomonedas en exchanges extranjeros no se reportan automáticamente a las autoridades fiscales alemanas bajo las reglas actuales, pero el Estándar Común de Reporte y el Marco de Reporte de Criptoactivos de la OCDE están cerrando esa brecha progresivamente. Los estados miembros de la UE, incluida Alemania, deberán implementar reportes equivalentes a CARF bajo DAC8, lo que creará un intercambio automático de información de cuentas de criptomonedas entre las autoridades fiscales de la UE. Presentar con precisión ahora, antes de que el reporte automatizado se convierta en estándar, es tanto una obligación legal como una póliza de seguro práctica contra un escrutinio futuro.

Escenario ilustrativo

Para ilustrar cómo se aplica esto en la práctica, considere el siguiente escenario: Lena es una diseñadora UX independiente con sede en Berlín. Compró Bitcoin en varios momentos durante dos años y también recibe una modesta cantidad de ETH cada mes como recompensas de staking a través de un validador delegado. En marzo del año fiscal actual, vendió una parte de sus tenencias de Bitcoin, algunas de las cuales había mantenido durante catorce meses y otras durante solo ocho meses. Las monedas mantenidas durante catorce meses están completamente exentas. Las monedas mantenidas durante ocho meses generan una ganancia imponible que debe declarar en el Anexo SO. Sus recompensas de staking tributan como ingresos diversos en el año en que cada recompensa fue acreditada en su billetera, y necesita el valor en euros de cada recompensa el día en que llegó. Lena usa CryptaTax para conectar su cuenta de intercambio y su billetera de staking. La plataforma aplica FIFO en su pila de Bitcoin, separa automáticamente las monedas con menos de un año de las tenencias exentas a largo plazo, importa su historial de recompensas de staking con datos de precios diarios y genera un resumen completo del Anexo SO. Revisa el resultado, confirma las cifras y exporta el archivo para que su Steuerberater lo revise antes de la presentación. El proceso le toma menos de una hora en lugar de un fin de semana.

Preguntas Frecuentes

¿Pago impuestos sobre criptomonedas en Alemania si solo mantengo y nunca vendo?

No. El simple hecho de mantener criptomonedas en Alemania no genera ningún cargo fiscal. El impuesto solo surge cuando dispones de un activo, lo que incluye vender por dinero fiduciario, intercambiar por otra criptomoneda o gastarlo. Las ganancias no realizadas nunca se gravan bajo el marco actual de activos privados alemanes.

¿Realmente el impuesto sobre criptomonedas en Alemania es cero después de un año?

Para transacciones simples de compra y venta, sí. Una disposición privada de criptomonedas mantenidas durante más de un año está completamente exenta del impuesto sobre la renta según la Sección 23 de la Ley del Impuesto sobre la Renta alemana. No hay un límite en la cantidad exenta. La principal advertencia es la posible regla de diez años para activos que se hayan utilizado para generar ingresos a través de staking o préstamo, que sigue siendo un punto de debate profesional.

¿Cómo se gravan las criptomonedas en Alemania si intercambio una moneda por otra?

Un intercambio de criptomoneda por criptomoneda se trata como una disposición del activo que estás entregando y una adquisición del activo que estás recibiendo. Si mantuviste el activo original durante menos de un año, cualquier ganancia es imponible a tu tasa personal del impuesto sobre la renta. Si lo mantuviste durante más de un año, la disposición está libre de impuestos independientemente del valor del intercambio.

¿Cuál es la exención anual para ganancias por disposición privada en Alemania?

Existe un pequeño umbral de exención anual para ganancias por disposición privada, por debajo del cual no se debe ningún impuesto. Este umbral se aplica a todos los activos de disposición privada combinados, no solo a las criptomonedas. Si tus ganancias netas en todos los activos calificados se mantienen por debajo de este umbral durante el año, no tienes obligación tributaria sobre esas ganancias, aunque las obligaciones de mantenimiento de registros aún se aplican.

¿Cómo funciona la calculadora de impuestos sobre criptomonedas de Alemania en CryptaTax?

CryptaTax se conecta a tus cuentas de intercambio y billeteras a través de API o importación CSV, aplica el cálculo de base de costo FIFO en todo tu historial de transacciones, identifica qué disposiciones caen dentro o fuera del período de tenencia de un año, calcula las ganancias imponibles y los ingresos diversos de staking, y genera un resumen formateado para el Anexo SO. También señala las tenencias que se acercan al umbral de un año antes de que tomes decisiones de disposición.

¿Cómo difiere el impuesto sobre criptomonedas en India del de Alemania?

El impuesto sobre criptomonedas en India aplica una tasa impositiva fija sobre las ganancias de activos digitales virtuales sin permitir la compensación de pérdidas entre diferentes activos. Alemania, por el contrario, grava las ganancias a corto plazo a tu tasa personal, permite la compensación de pérdidas contra ganancias de la misma categoría y exime las ganancias a largo plazo por completo después de un año. India también opera un mecanismo de impuesto deducido en la fuente en transferencias de criptomonedas por encima de un umbral específico, que no tiene equivalente en Alemania.

¿Existe una calculadora de impuestos sobre criptomonedas para India que funcione de manera diferente a una alemana?

Sí. Una calculadora de impuestos sobre criptomonedas para India necesita manejar la estructura de tasa fija, la reconciliación del crédito TDS y la prohibición estricta de compensación de pérdidas entre activos, ninguno de los cuales se aplica en Alemania. Usar una calculadora diseñada para una jurisdicción para calcular la obligación en otra producirá resultados incorrectos. CryptaTax admite múltiples jurisdicciones con conjuntos de reglas específicas del país aplicados automáticamente según tu configuración de residencia fiscal.

¿Cómo se gravan las criptomonedas en el Reino Unido en comparación con Alemania?

El impuesto sobre criptomonedas en el Reino Unido cae bajo el impuesto sobre las ganancias de capital en lugar del impuesto sobre la renta para disposiciones privadas. El Reino Unido no tiene una exención por período de tenencia, utiliza el método de agrupación de la Sección 104 con reglas de emparejamiento del mismo día y treinta días, y grava las ganancias a las tasas del impuesto sobre las ganancias de capital en lugar de las tasas del impuesto sobre la renta. Los residentes alemanes que se muden al Reino Unido deben buscar asesoramiento específico sobre la interacción entre los dos sistemas, incluidas las consideraciones de impuesto de salida al partir de Alemania.

¿Los inversores de criptomonedas alemanes deben informar las transacciones a la oficina de impuestos incluso si tuvieron pérdidas?

Si tu resultado neto de disposición privada para el año es una pérdida, aún debes informarlo en el Anexo SO porque la pérdida se puede trasladar para compensar ganancias en años futuros. No informar una pérdida significa perder el beneficio de la compensación futura. Las ganancias por debajo del umbral de exención anual no requieren legalmente informarse, pero mantener registros es muy recomendable dada la trayectoria del intercambio automático de información bajo DAC8 y CARF.

¿Qué registros debo mantener para los impuestos sobre criptomonedas en Alemania?

Debes conservar la fecha y hora de cada adquisición y disposición, el valor en euros en el momento de cada transacción, el intercambio o billetera involucrada, las tarifas de transacción pagadas y los registros de ingresos por staking o minería con el valor en euros diario en cada fecha de recepción. Las autoridades fiscales alemanas pueden solicitar registros que se remontan varios años, por lo que las exportaciones respaldadas en la nube de tus intercambios y un registro de transacciones confiable son importantes. CryptaTax almacena y organiza estos datos automáticamente una vez que se conecta a tus cuentas.

Fuente: CryptaTax

FAQ

¿Pago impuesto cripto en Alemania si solo mantengo y nunca vendo?

No. Simplemente mantener criptomonedas en Alemania no genera ninguna obligación fiscal. El impuesto solo surge cuando dispones de un activo, lo que incluye vender por moneda fiduciaria, intercambiar por otra cripto o gastarlo. Las ganancias no realizadas nunca se gravan bajo el marco actual de activos privados alemán.

¿El impuesto cripto en Alemania es realmente cero después de un año?

Para transacciones simples de compra y venta, sí. Una disposición privada de criptomonedas mantenidas por más de un año está completamente exenta del impuesto sobre la renta según la Sección 23 de la Ley del Impuesto sobre la Renta alemana. No hay un límite máximo en el monto exento. La principal advertencia es la posible regla de diez años para activos que se hayan utilizado para generar ingresos a través de staking o préstamos, lo que sigue siendo un punto de debate profesional.

¿Cómo se grava el intercambio de una cripto por otra en Alemania?

Un intercambio cripto-a-cripto se trata como una disposición del activo que estás entregando y una adquisición del activo que estás recibiendo. Si mantuviste el activo original por menos de un año, cualquier ganancia está sujeta a tu tasa personal del impuesto sobre la renta. Si lo mantuviste por más de un año, la disposición está libre de impuestos independientemente del valor del intercambio.

¿Cuál es la exención anual para ganancias por disposiciones privadas en Alemania?

Existe un pequeño umbral de exención anual para ganancias por disposiciones privadas, por debajo del cual no se debe ningún impuesto. Este umbral se aplica a todos los activos de disposición privada combinados, no solo a cripto. Si tus ganancias netas en todos los activos calificados se mantienen por debajo de este umbral durante el año, no tienes obligación fiscal sobre esas ganancias, aunque las obligaciones de mantenimiento de registros aún aplican.

¿Cómo funciona la calculadora de impuestos cripto para Alemania en CryptaTax?

CryptaTax se conecta a tus cuentas de exchange y wallets mediante API o importación CSV, aplica el cálculo de base de costos FIFO en todo tu historial de transacciones, identifica qué disposiciones están dentro o fuera del período de tenencia de un año, calcula las ganancias sujetas a impuestos y los ingresos diversos de staking, y genera un resumen formateado para Anlage SO. También señala las tenencias que se acercan al umbral de un año antes de que tomes decisiones de disposición.

¿En qué se diferencia el impuesto cripto en India del de Alemania?

El impuesto cripto en India aplica una tasa impositiva fija sobre las ganancias de activos digitales virtuales sin permitir compensación de pérdidas entre diferentes activos. Alemania, por el contrario, grava las ganancias a corto plazo a tu tasa personal, permite compensar pérdidas contra ganancias de la misma categoría y exonera completamente las ganancias a largo plazo después de un año. India también opera un mecanismo de retención de impuestos en la fuente sobre transferencias de cripto por encima de un umbral específico, que no tiene equivalente en Alemania.

¿Existe una calculadora de impuestos cripto para India que funcione diferente a una alemana?

Sí. Una calculadora de impuestos cripto para India necesita manejar la estructura de tasa fija, la conciliación del crédito TDS y la prohibición estricta de compensación de pérdidas entre activos, nada de lo cual aplica en Alemania. Usar una calculadora diseñada para una jurisdicción para calcular la responsabilidad en otra producirá resultados incorrectos. CryptaTax admite múltiples jurisdicciones con conjuntos de reglas específicos del país aplicados automáticamente según tu configuración de residencia fiscal.

¿Cómo se compara el impuesto cripto en el Reino Unido con Alemania?

El impuesto cripto en el Reino Unido cae bajo el impuesto a las ganancias de capital en lugar del impuesto sobre la renta para disposiciones privadas. El Reino Unido no tiene exención por período de tenencia, utiliza el método de pooling de la Sección 104 con reglas de matching del mismo día y de treinta días, y grava las ganancias a tasas de ganancias de capital en lugar de tasas del impuesto sobre la renta. Los residentes alemanes que se mudan al Reino Unido deben buscar asesoramiento específico sobre la interacción entre los dos sistemas, incluyendo cualquier consideración de impuesto de salida al partir de Alemania.

¿Los inversores cripto alemanes deben reportar transacciones a la oficina de impuestos incluso si tuvieron pérdida?

Si el resultado neto de tus disposiciones privadas para el año es una pérdida, aún debes reportarla en Anlage SO porque la pérdida se puede arrastrar para compensar ganancias en años futuros. No reportar una pérdida significa perder el beneficio del arrastre. Las ganancias por debajo del umbral de exención anual no requieren reporte legalmente, pero mantener registros es muy recomendable dada la trayectoria del intercambio automático de información bajo DAC8 y CARF.

¿Qué registros debo conservar para el impuesto cripto en Alemania?

Debes conservar la fecha y hora de cada adquisición y disposición, el valor en euros en el momento de cada transacción, el exchange o wallet involucrado, las comisiones de transacción pagadas y los registros de ingresos por staking o minería con el valor diario en euros en cada fecha de recepción. Las autoridades fiscales alemanas pueden solicitar registros de varios años atrás, por lo que las exportaciones respaldadas en la nube de tus exchanges y un registro de transacciones confiable son importantes. CryptaTax almacena y organiza estos datos automáticamente una vez que se conecta a tus cuentas.