Fiscalité des cryptos en Allemagne : Guide complet pour les particuliers

La fiscalité des crypto-monnaies en Allemagne fonctionne très différemment de celle de la plupart des autres grandes juridictions, et cette différence peut jouer largement en votre faveur si vous planifiez à l'avance. L'Allemagne considère les crypto-monnaies comme un actif privé plutôt qu'un instrument financier, ce qui signifie que les règles qui s'appliquent à vous en tant que particulier sont ancrées dans le droit de l'impôt sur le revenu plutôt que dans celui des plus-values. L'avantage phare est bien connu : détenez vos crypto-monnaies pendant plus d'un an et tout profit réalisé est totalement exonéré d'impôt. Pas d'impôt sur la cession, pas d'impôt sur la conversion, aucune obligation de déclaration des plus-values. Cette seule règle façonne presque chaque décision qu'un investisseur allemand en crypto doit prendre. Mais le cadre comporte des nuances. Le staking, le prêt, le minage et le trading à court terme ont tous leurs propres traitements, et se tromper peut coûter cher. Ce guide couvre tout ce que vous devez savoir, y compris comment l'Allemagne se compare aux règles fiscales des crypto-monnaies en Inde et au Royaume-Uni pour toute personne ayant des obligations fiscales dans plus d'un pays.

Comment les Crypto-monnaies Sont-elles Imposées en Allemagne : Le Cadre Fondamental

L'Allemagne classe les crypto-monnaies, y compris le Bitcoin et l'Ether, comme un Wirtschaftsgut, un actif économique privé, en vertu de l'article 23 de l'Einkommensteuergesetz, la loi allemande sur l'impôt sur le revenu. Cette classification est centrale pour comprendre comment les crypto-monnaies sont imposées en Allemagne. Lorsque vous vendez, échangez ou cédez autrement un actif privé dans l'année suivant son acquisition, tout profit est imposable en tant que gain de cession privé. Le gain est ajouté à vos autres revenus de l'année et imposé à votre taux d'imposition personnel, qui va du taux de base au taux marginal, plus la surtaxe de solidarité le cas échéant. Si le total de vos gains de cession privés pour une année fiscale tombe en dessous d'un petit seuil annuel, aucun impôt n'est dû, mais vous devez tout de même suivre attentivement vos positions car cette exonération s'applique à l'ensemble des actifs de cession privée combinés, pas seulement aux crypto-monnaies. Les pertes provenant de cessions à court terme de crypto-monnaies peuvent être compensées avec les gains d'autres transactions de cession privée de la même année, ou reportées en avant pour réduire les gains des années futures. Elles ne peuvent toutefois pas être compensées avec les revenus d'emploi ou d'autres catégories de revenus. La rigueur requise ici est une tenue de registres précise dès le premier jour.

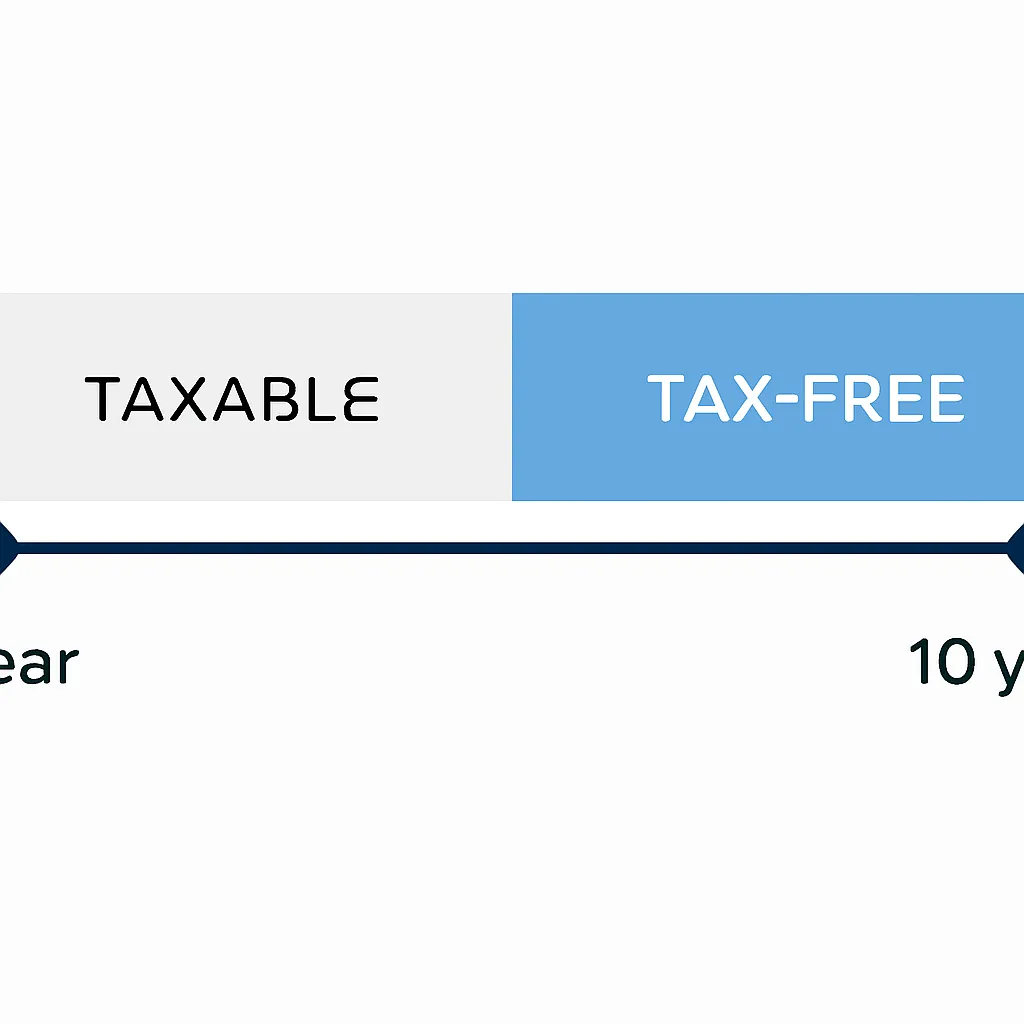

La Règle de Détention d'un An et la Prolongation de Dix Ans

La période de détention d'un an est l'outil le plus puissant à la disposition des investisseurs allemands en crypto. Tout actif détenu pendant plus de 365 jours avant sa cession est considéré comme un actif privé à long terme, et le gain est totalement exonéré d'impôt sur le revenu, quelle que soit sa taille. Il n'y a pas de plafond, pas d'abattement progressif, pas d'allègement partiel. L'exonération est binaire : vous y êtes éligible ou non, et la date butoir est le jour calendaire de l'acquisition. La base de coût est calculée selon la méthode premier entré, premier sorti par défaut, ce qui signifie que vos pièces les plus anciennes sont réputées vendues en premier. Cela importe énormément lorsque vous avez acheté le même actif à plusieurs moments et que vous souhaitez effectuer une cession sélective. Il y a une prolongation importante à connaître. Lorsque les crypto-monnaies sont utilisées pour générer des revenus, par exemple via des récompenses de staking créditées sur un portefeuille ou via des arrangements de prêt produisant des rendements de type intérêt, certains praticiens fiscaux et le ministère fédéral des Finances allemand ont indiqué que la période de détention pertinente pour l'actif initialement mis en jeu ou prêté pourrait être prolongée à dix ans avant que l'exonération fiscale ne s'applique. Cette interprétation est encore débattue et n'a pas été tranchée définitivement par la législation, donc toute personne ayant des positions de staking importantes devrait prendre un avis qualifié avant de supposer qu'une règle d'un an simple s'applique à ces pièces spécifiques.

Staking, Minage et DeFi : Là Où la Fiscalité se Complique

Les revenus passifs provenant des crypto-monnaies sont imposés différemment des gains de cession en Allemagne. Les récompenses de staking, les revenus de minage et les intérêts des arrangements de prêt de crypto sont généralement traités comme des revenus divers en vertu de l'article 22 de la loi sur l'impôt sur le revenu. Ces revenus sont imposables l'année de leur réception, à votre taux marginal d'imposition. Un abattement annuel distinct s'applique spécifiquement à cette catégorie de revenus divers, et les gains en dessous de ce seuil ne sont pas soumis à l'impôt, bien que le seuil soit modeste. Le minage est traité de manière similaire mais avec une considération supplémentaire : si l'activité de minage atteint une échelle commerciale, elle peut être reclassée en commerce, ce qui entraîne l'application des règles sur les revenus d'entreprise, des considérations de TVA et la possibilité d'une taxe professionnelle. Pour la plupart des particuliers exploitant une petite opération de minage ou stakant une quantité modeste d'ETH, la voie des revenus divers s'applique. La DeFi est le domaine le plus incertain. L'apport de liquidité, le yield farming et les mécanismes de tokens enveloppés ne s'intègrent pas facilement dans le cadre existant des actifs privés. Les autorités fiscales allemandes n'ont pas publié de directives complètes sur ces transactions, et les praticiens appliquent une analyse de principes au cas par cas. Si vous êtes actif dans la DeFi, documentez chaque transaction, y compris la valeur au moment de chaque échange ou dépôt, car l'absence de règles claires ne signifie pas l'absence de charge fiscale.

Traitement fiscal des revenus passifs

| Type de Transaction | Traitement Fiscal en Allemagne | Taux Applicable |

|---|---|---|

| Cession dans l'année suivant l'acquisition | Gain de cession privé imposable | Taux d'imposition personnel |

| Cession après un an d'acquisition | Exonéré d'impôt | 0 % |

| Récompenses de staking reçues | Revenus divers, imposables à réception | Taux d'imposition personnel |

| Revenus de minage (non commercial) | Revenus divers | Taux d'imposition personnel |

| Échange crypto contre crypto dans l'année | Événement de cession imposable, gain ou perte réalisé | Taux d'imposition personnel |

| Crypto reçue en paiement de services | Revenu imposable à la juste valeur marchande à réception | Taux d'imposition personnel |

Calculateur d'impôt crypto en Allemagne : comment calculer ce que vous devez

Calculer manuellement votre impôt sur les crypto-monnaies en Allemagne est possible, mais chronophage dès que vous dépassez quelques transactions. Le calcul de base suit trois étapes. D'abord, identifiez chaque événement de cession au cours de l'année fiscale, y compris les ventes en euros ou autres monnaies fiduciaires, les échanges entre crypto-actifs et les dépenses en crypto pour des biens ou services. Ensuite, associez chaque cession à son acquisition selon la méthode premier entré, premier sorti, établissez le coût d'acquisition en euros au moment de l'achat et soustrayez-le du produit en euros au moment de la cession. Enfin, additionnez tous les gains et pertes imposables, appliquez l'abattement annuel pour cessions privées si vos gains nets sont inférieurs à ce seuil, et appliquez votre taux d'imposition sur le revenu au montant imposable restant. Un calculateur d'impôt crypto allemand automatise ce processus en se connectant aux API des plateformes d'échange ou en acceptant les historiques de transactions, en appliquant la méthode PEPS sur l'ensemble de votre portefeuille, en identifiant les actifs qui ont dépassé le seuil d'un an et en produisant un résumé pré-rempli prêt pour votre déclaration fiscale. Lorsque vous choisissez un calculateur, vérifiez s'il traite la question de la période de détention de dix ans pour le staking, s'il prend en charge les plateformes d'échange et les portefeuilles que vous utilisez, et s'il exporte dans un format compatible avec le système de déclaration fiscale allemand. CryptaTax se connecte à toutes les principales plateformes d'échange, applique automatiquement la méthode PEPS et signale les positions approchant le seuil de détention d'un an afin que vous puissiez prendre des décisions éclairées avant la fin de l'année.

Comparaison de l'Allemagne avec l'impôt crypto en Inde et au Royaume-Uni

Pour les personnes ayant des liens avec plusieurs pays, il est essentiel de comprendre comment l'approche allemande diffère des autres cadres majeurs. L'impôt crypto en Inde fonctionne sous un régime totalement distinct introduit en 2022. L'Inde impose un taux forfaitaire sur les gains provenant d'actifs numériques virtuels, sans possibilité de compenser les pertes d'un actif par les gains d'un autre. Les dépenses autres que le coût d'acquisition ne sont pas déductibles. Il existe également une retenue à la source sur les transferts dépassant un certain seuil, créant un mécanisme de retenue au moment de la transaction. Un calculateur d'impôt crypto indien doit gérer les crédits de TDS, le calcul du taux forfaitaire et les règles strictes d'isolement des pertes, qui sont tous fondamentalement différents du cadre allemand des actifs privés. L'impôt crypto au Royaume-Uni se situe entre les deux. Le HMRC traite les crypto-actifs comme des actifs en capital, imposant les gains aux taux d'imposition des plus-values, qui diffèrent des taux d'imposition sur le revenu, avec un abattement annuel disponible. Le Royaume-Uni utilise une méthode de regroupement spécifique appelée le pool Section 104 combinée à des règles d'appariement de jour même et de bed-and-breakfast, plutôt que la méthode PEPS. Contrairement à l'Allemagne, le Royaume-Uni n'offre aucune exonération générale basée sur une période de détention. Le tableau ci-dessous résume les principales différences structurelles.

Comparaison des cadres fiscaux des cryptomonnaies

| Caractéristique | Allemagne | Inde | Royaume-Uni |

|---|---|---|---|

| Classification de l'actif | Actif économique privé | Actif numérique virtuel | Actif en capital |

| Exonération pour période de détention | Exonération après un an | Aucune | Aucune |

| Taux d'imposition sur les gains à court terme | Taux personnel d'imposition sur le revenu | Taux forfaitaire (pas de compensation) | Taux d'imposition des plus-values |

| Compensation des pertes | Contre les gains de même catégorie | Non autorisé entre actifs | Contre les plus-values |

| Méthode de base de coût | PEPS | Coût d'acquisition | Pool Section 104 avec règles d'appariement |

| Traitement des revenus de staking | Revenu divers à la réception | Imposable comme gain VDA | Impôt sur le revenu à la réception |

Déclaration de votre impôt crypto en Allemagne

Les déclarations fiscales allemandes couvrant les transactions en crypto sont déposées via le portail ELSTER, le système officiel de soumission en ligne. Le formulaire pertinent pour les gains de cessions privées est l'Anlage SO. Vous déclarez le produit total, les coûts d'acquisition totaux et le gain ou la perte nette pour chaque catégorie d'actifs, et non chaque transaction individuelle, mais vous devez être en mesure de fournir le détail au niveau de la transaction si l'administration fiscale le demande. L'année fiscale allemande suit l'année civile, et les déclarations sont généralement dues avant la fin juillet de l'année suivante pour les déclarants individuels, avec une prolongation possible si un conseiller fiscal prépare la déclaration. Si vous détenez des crypto-actifs sur plusieurs plateformes d'échange et portefeuilles, le défi pratique est d'agréger votre historique de transactions en un seul enregistrement cohérent avant de pouvoir remplir correctement l'Anlage SO. Les transactions en crypto sur des plateformes d'échange étrangères ne sont pas automatiquement déclarées aux autorités fiscales allemandes selon les règles actuelles, mais le Common Reporting Standard et le cadre de déclaration des crypto-actifs de l'OCDE comblent progressivement cette lacune. Les États membres de l'UE, dont l'Allemagne, seront tenus de mettre en œuvre des rapports équivalents à CARF en vertu de DAC8, ce qui créera un échange automatique d'informations sur les comptes crypto entre les autorités fiscales de l'UE. Déclarer avec précision maintenant, avant que la déclaration automatisée ne devienne la norme, est à la fois une obligation légale et une assurance pratique contre un futur contrôle.

Scénario illustratif

Pour illustrer comment cela s'applique dans la pratique, considérez le scénario suivant : Lena est une designer UX freelance basée à Berlin. Elle a acheté du Bitcoin à divers moments sur deux ans et reçoit également une modeste quantité d'ETH chaque mois sous forme de récompenses de staking via un validateur délégué. En mars de l'année fiscale en cours, elle a vendu une partie de ses avoirs en Bitcoin, certains qu'elle détenait depuis quatorze mois et d'autres depuis seulement huit mois. Les pièces détenues depuis quatorze mois sont totalement exonérées. Les pièces détenues depuis huit mois génèrent un gain imposable qu'elle doit déclarer sur l'Anlage SO. Ses récompenses de staking sont imposables comme revenus divers l'année où chaque récompense a été créditée sur son portefeuille, et elle a besoin de la valeur en euros de chaque récompense le jour de son arrivée. Lena utilise CryptaTax pour connecter son compte d'échange et son portefeuille de staking. La plateforme applique la méthode FIFO sur l'ensemble de son stock de Bitcoin, sépare automatiquement les pièces de moins d'un an des avoirs exonérés à long terme, importe l'historique de ses récompenses de staking avec les données de prix quotidiennes, et génère un résumé complet pour l'Anlage SO. Elle examine le résultat, confirme les chiffres et exporte le fichier pour que son Steuerberater le vérifie avant soumission. Le processus lui prend moins d'une heure au lieu d'un week-end.

Questions fréquemment posées

Dois-je payer des impôts sur les crypto en Allemagne si je les détiens et ne les vends jamais ?

Non. Le simple fait de détenir des cryptomonnaies en Allemagne ne déclenche aucune imposition. L'impôt ne survient que lorsque vous cédez un actif, ce qui inclut la vente contre des monnaies fiduciaires, l'échange contre une autre crypto ou la dépense. Les gains latents ne sont jamais imposés dans le cadre actuel du régime allemand des actifs privés.

L'impôt sur les crypto en Allemagne est-il vraiment nul après un an ?

Pour les transactions simples d'achat et de vente, oui. Une cession privée de cryptomonnaie détenue depuis plus d'un an est totalement exonérée d'impôt sur le revenu en vertu de l'article 23 de la loi allemande sur l'impôt sur le revenu. Il n'y a pas de plafond sur le montant exonéré. La principale réserve est la règle potentielle des dix ans pour les actifs qui ont été utilisés pour générer des revenus via le staking ou le prêt, qui reste un point de débat professionnel.

Comment les crypto sont-elles imposées en Allemagne si j'échange une pièce contre une autre ?

Un échange crypto contre crypto est traité comme une cession de l'actif que vous abandonnez et une acquisition de l'actif que vous recevez. Si vous avez détenu l'actif d'origine pendant moins d'un an, tout gain est imposable à votre taux d'imposition sur le revenu personnel. Si vous l'avez détenu pendant plus d'un an, la cession est exonérée d'impôt, quelle que soit la valeur de l'échange.

Quel est le seuil d'exonération annuelle pour les gains de cession privée en Allemagne ?

Il existe un petit seuil d'exonération annuelle pour les gains de cession privée, en dessous duquel aucun impôt n'est dû. Ce seuil s'applique à tous les actifs de cession privée combinés, et non seulement aux crypto. Si vos gains nets sur l'ensemble des actifs éligibles restent en dessous de ce seuil pour l'année, vous n'avez aucune obligation fiscale sur ces gains, bien que les obligations de tenue de registres s'appliquent toujours.

Comment fonctionne le calculateur d'impôt crypto allemand sur CryptaTax ?

CryptaTax se connecte à vos comptes d'échange et portefeuilles via API ou importation CSV, applique le calcul de la base de coût FIFO sur l'ensemble de votre historique de transactions, identifie les cessions qui se situent à l'intérieur ou à l'extérieur de la période de détention d'un an, calcule les gains imposables et les revenus divers du staking, et génère un résumé formaté pour l'Anlage SO. Il signale également les avoirs approchant le seuil d'un an avant que vous ne preniez des décisions de cession.

En quoi l'impôt sur les crypto en Inde diffère-t-il de celui de l'Allemagne ?

L'impôt sur les crypto en Inde applique un taux d'imposition fixe sur les gains provenant d'actifs numériques virtuels sans possibilité de compensation des pertes entre différents actifs. En revanche, l'Allemagne impose les gains à court terme à votre taux personnel, permet la compensation des pertes avec les gains de la même catégorie, et exonère entièrement les gains à long terme après un an. L'Inde dispose également d'un mécanisme de retenue à la source sur les transferts de crypto au-dessus d'un seuil spécifié, qui n'a pas d'équivalent en Allemagne.

Existe-t-il un calculateur d'impôt crypto pour l'Inde qui fonctionne différemment de celui pour l'Allemagne ?

Oui. Un calculateur d'impôt crypto pour l'Inde doit gérer la structure de taux fixe, le rapprochement du crédit de retenue à la source et l'interdiction stricte de compensation des pertes entre actifs, aucune de ces règles ne s'appliquant en Allemagne. Utiliser un calculateur conçu pour une juridiction pour calculer la liability dans une autre produira des résultats incorrects. CryptaTax prend en charge plusieurs juridictions avec des ensembles de règles spécifiques au pays appliqués automatiquement en fonction de vos paramètres de résidence fiscale.

Comment les crypto sont-elles imposées au Royaume-Uni par rapport à l'Allemagne ?

L'impôt sur les crypto au Royaume-Uni relève de l'impôt sur les plus-values plutôt que de l'impôt sur le revenu pour les cessions privées. Le Royaume-Uni n'a pas d'exonération en fonction de la durée de détention, utilise la méthode de regroupement de la Section 104 avec des règles d'appariement le même jour et sur trente jours, et impose les gains aux taux de l'impôt sur les plus-values plutôt qu'aux taux de l'impôt sur le revenu. Les résidents allemands qui s'installent au Royaume-Uni devraient demander des conseils spécifiques sur l'interaction entre les deux systèmes, y compris toute considération d'impôt de sortie lors du départ d'Allemagne.

Les investisseurs crypto allemands doivent-ils déclarer les transactions au bureau des impôts même s'ils ont réalisé une perte ?

Si votre résultat net de cession privée pour l'année est une perte, vous devriez quand même la déclarer sur l'Anlage SO car la perte peut être reportée en avant pour compenser des gains dans les années futures. Ne pas déclarer une perte signifie perdre le bénéfice du report en avant. Les gains en dessous du seuil d'exonération annuelle ne nécessitent pas légalement de déclaration, mais il est fortement conseillé de conserver des registres étant donné la trajectoire de l'échange automatique d'informations dans le cadre de DAC8 et CARF.

Quels registres dois-je conserver pour l'impôt sur les crypto en Allemagne ?

Vous devez conserver la date et l'heure de chaque acquisition et cession, la valeur en euros au moment de chaque transaction, l'échange ou le portefeuille impliqué, les frais de transaction payés, ainsi que les registres des revenus de staking ou de minage avec la valeur quotidienne en euros à chaque date de réception. Les autorités fiscales allemandes peuvent demander des registres remontant à plusieurs années, donc les exportations sauvegardées dans le cloud depuis vos échanges et un journal de transactions fiable sont tous deux importants. CryptaTax stocke et organise ces données automatiquement une fois connecté à vos comptes.

Source: CryptaTax

FAQ

Dois-je payer des impôts sur les cryptos en Allemagne si je me contente de détenir sans jamais vendre ?

Non. Le simple fait de détenir des cryptomonnaies en Allemagne ne déclenche aucune imposition. L'impôt ne survit que lorsque vous cédez un actif, ce qui inclut la vente contre des monnaies fiduciaires, l'échange contre une autre crypto ou son utilisation comme moyen de paiement. Les plus-values latentes ne sont jamais imposées dans le cadre actuel des actifs privés allemands.

Est-il vraiment vrai que la fiscalité des cryptos en Allemagne est nulle après un an ?

Pour les transactions simples d'achat/vente, oui. Une cession privée de cryptomonnaie détenue depuis plus d'un an est totalement exonérée d'impôt sur le revenu en vertu de l'article 23 de la loi allemande sur l'impôt sur le revenu (Einkommensteuergesetz). Il n'y a pas de plafond d'exonération. La principale réserve concerne la règle potentielle des dix ans pour les actifs ayant généré des revenus via le staking ou le prêt, qui reste un sujet de débat professionnel.

Comment les cryptos sont-elles imposées en Allemagne si j'échange une crypto contre une autre ?

Un échange crypto contre crypto est traité comme une cession de l'actif que vous abandonnez et une acquisition de l'actif que vous recevez. Si vous avez détenu l'actif d'origine moins d'un an, toute plus-value est imposable à votre taux d'imposition personnel. Si vous l'avez détenu plus d'un an, la cession est exonérée d'impôt, quelle que soit la valeur de l'échange.

Quel est le seuil d'exonération annuel pour les plus-values de cessions privées en Allemagne ?

Il existe un petit seuil d'exonération annuel pour les gains de cessions privées, en dessous duquel aucun impôt n'est dû. Ce seuil s'applique à l'ensemble des actifs de cession privée (pas seulement les cryptos). Si vos gains nets totaux sur tous les actifs concernés restent en dessous de ce seuil pour l'année, vous n'avez aucune obligation fiscale sur ces gains, bien que les obligations de tenue de registres subsistent.

Comment fonctionne le calculateur d'impôt crypto allemand sur CryptaTax ?

CryptaTax se connecte à vos comptes d'échange et portefeuilles via API ou import CSV, applique le calcul du coût de base FIFO sur l'ensemble de votre historique de transactions, identifie les cessions qui tombent dans ou en dehors de la période de détention d'un an, calcule les gains imposables et les revenus divers du staking, et génère un résumé formaté pour l'Anlage SO. Il signale également les avoirs approchant le seuil d'un an avant que vous preniez des décisions de cession.

En quoi la fiscalité des cryptos en Inde diffère-t-elle de celle de l'Allemagne ?

La fiscalité des cryptos en Inde applique un taux d'imposition forfaitaire sur les gains provenant d'actifs numériques virtuels, sans compensation de pertes autorisée entre différents actifs. L'Allemagne, en revanche, taxe les gains à court terme à votre taux personnel, permet la compensation des pertes avec les gains de même catégorie et exonère totalement les gains à long terme après un an. L'Inde applique également un mécanisme de retenue à la source sur les transferts de cryptos au-dessus d'un seuil spécifié, ce qui n'a pas d'équivalent en Allemagne.

Existe-t-il un calculateur d'impôt crypto pour l'Inde qui fonctionne différemment d'un calculateur allemand ?

Oui. Un calculateur d'impôt crypto pour l'Inde doit gérer le taux forfaitaire, la réconciliation du crédit de retenue à la source (TDS) et l'interdiction stricte de compensation de pertes entre actifs, aucune de ces règles ne s'appliquant en Allemagne. Utiliser un calculateur conçu pour une juridiction pour calculer la liability dans une autre produira des résultats incorrects. CryptaTax prend en charge plusieurs juridictions avec des ensembles de règles spécifiques à chaque pays, appliqués automatiquement en fonction de vos paramètres de résidence fiscale.

Comment les cryptos sont-elles imposées au Royaume-Uni par rapport à l'Allemagne ?

La fiscalité des cryptos au Royaume-Uni relève de l'impôt sur les plus-values (capital gains tax) plutôt que de l'impôt sur le revenu pour les cessions privées. Le Royaume-Uni n'a pas d'exonération liée à une période de détention, utilise la méthode de pooling Section 104 avec des règles d'appariement à un jour et à trente jours, et taxe les gains aux taux de l'impôt sur les plus-values plutôt qu'aux taux de l'impôt sur le revenu. Les résidents allemands qui déménagent au Royaume-Uni devraient demander des conseils spécifiques sur l'interaction entre les deux systèmes, y compris toute considération d'impôt de sortie lors du départ d'Allemagne.

Les investisseurs crypto allemands doivent-ils déclarer leurs transactions au bureau des impôts même s'ils ont réalisé une perte ?

Si votre résultat net de cessions privées pour l'année est une perte, vous devez quand même la déclarer sur l'Anlage SO, car la perte peut être reportée en avant pour compenser des gains futurs. Ne pas déclarer une perte signifie perdre le bénéfice du report en avant. Les gains inférieurs au seuil d'exonération annuel n'exigent pas légalement de déclaration, mais il est fortement conseillé de conserver des registres, compte tenu de la trajectoire de l'échange automatique d'informations dans le cadre de DAC8 et CARF.

Quels registres dois-je conserver pour la fiscalité des cryptos en Allemagne ?

Vous devez conserver la date et l'heure de chaque acquisition et cession, la valeur en euros au moment de chaque transaction, l'échange ou le portefeuille impliqué, les frais de transaction payés, ainsi que les registres des revenus de staking ou de minage avec la valeur quotidienne en euros à chaque date de réception. Les autorités fiscales allemandes peuvent demander des registres remontant à plusieurs années, donc des exportations sauvegardées dans le cloud depuis vos échanges et un journal de transactions fiable sont importants. CryptaTax stocke et organise automatiquement ces données une fois connecté à vos comptes.