NFT-belasting in Duitsland: hoe cryptobelastingregels van toepassing zijn op uw digitale activa

Duitsland heeft een van de meest onderscheidende benaderingen van cryptobelasting in Europa. Voor individuele houders kunnen de regels eigenlijk in uw voordeel werken, maar alleen als u ze begrijpt. Centraal in de cryptobelasting Duitsland staat een principe van bezitsperiode: als u een digitaal actief na meer dan twaalf maanden verkoopt, betaalt u geen inkomstenbelasting over de winst, ongeacht het bedrag. Verkoopt u binnen twaalf maanden, dan wordt de winst belast als overige inkomsten tegen uw persoonlijke inkomstenbelastingtarief. NFT's vallen binnen hetzelfde kader, maar met een paar extra lagen die het waard zijn om te begrijpen. Of u nu een stuk generatieve kunst, een gaming-item of een verzamelbare profielfoto hebt gekocht, de Duitse belastingdienst, het Bundeszentralamt für Steuern en het bredere Finanzamt-netwerk, behandelt de transactie als een privéverkoop onder het Einkommensteuergesetz. Deze gids doorloopt hoe die regels in de praktijk werken.

Hoe Duitsland crypto- en NFT-winsten classificeert

Duitsland behandelt cryptocurrency of NFT's niet als valuta of als kapitaalgoederen in de traditionele zin. In plaats daarvan vallen winsten uit de verkoop van deze activa onder § 23 EStG als privéverkooptransacties, specifiek 'sonstige Einkünfte' of overige inkomsten. Deze classificatie is belangrijk omdat het de twaalfmaands belastingvrije vrijstelling mogelijk maakt waarmee Duitsland wereldwijd bekend staat.

Fiscale classificatie van crypto- en NFT-winsten

Voor de meeste individuele belastingplichtigen betekent de classificatie dat winsten worden opgeteld bij uw totale inkomen en belast tegen uw marginale tarief, dat voor hoge inkomens kan oplopen tot 45% plus de solidariteitstoeslag. Als u het actief echter langer dan een jaar vasthoudt voordat u het verkoopt, schenkt of op een andere manier vervreemdt, is de winst volledig vrijgesteld van belasting. Er is geen meldingsdrempel om u zorgen over te maken, afgezien van een kleine jaarlijkse belastingvrije vergoeding voor overige inkomsten in het algemeen.

NFT's worden onder dit kader behandeld als 'andere economische goederen'. Het Bundeszentralamt für Steuern heeft op het moment van schrijven geen specifieke NFT-richtlijn uitgegeven, maar de bestaande richtlijnen voor crypto-activa worden breed toegepast. Een NFT is een uniek token op een blockchain, en de vervreemding ervan, hetzij door verkoop, ruil of zelfs schenking tegen een waarde boven de kostprijs, leidt tot een belastbaar feit op dezelfde manier als een fungibel token.

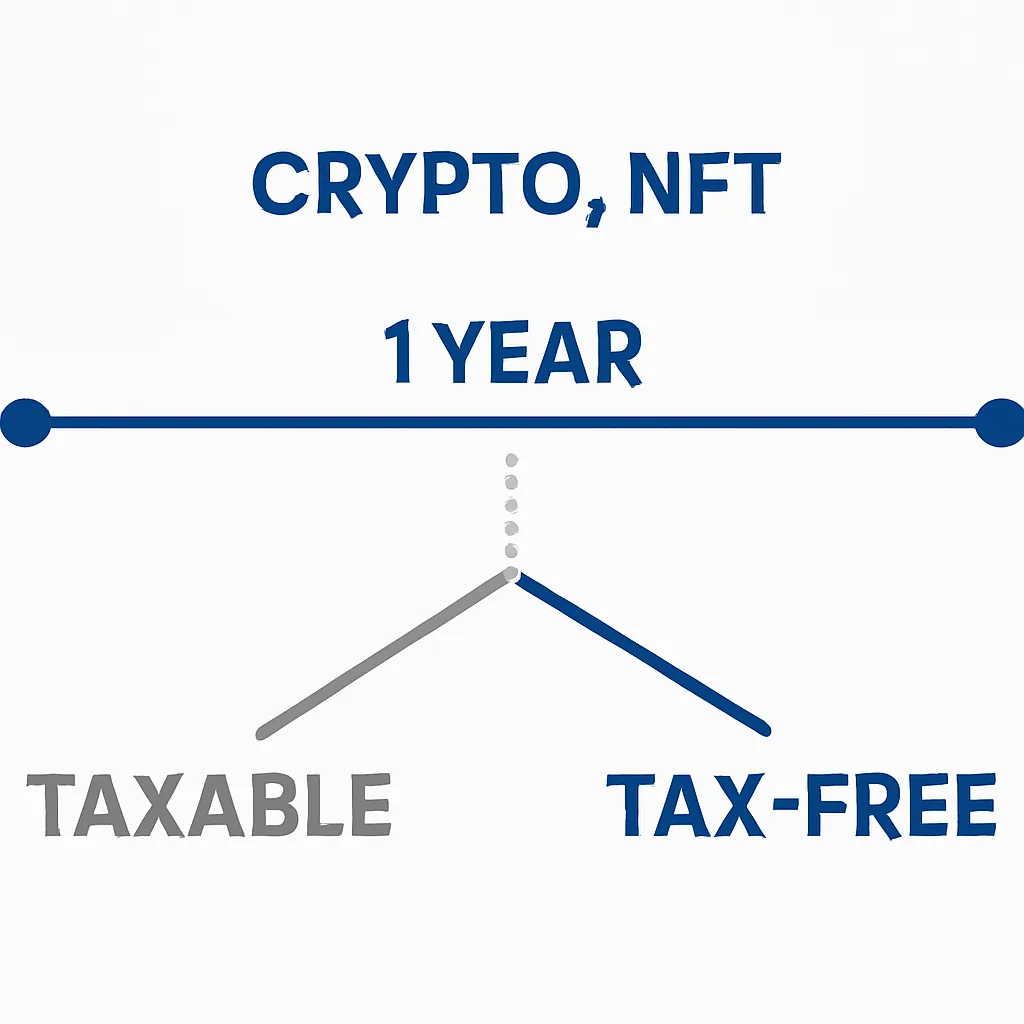

De eenjarige bezitsperiode en waarom deze van belang is voor cryptobelasting Duitsland

De twaalfmaandsvrijstelling is het belangrijkste kenmerk van cryptobelasting Duitsland voor particulieren. Koop een NFT of een munt in januari en verkoop deze in december van hetzelfde jaar, dan is elke winst belastbaar inkomen. Houd tot februari van het volgende jaar vast en dezelfde winst is volledig belastingvrij. Dit maakt de aankoopdatum een van de meest waardevolle gegevens die u kunt vastleggen.

Wanneer de éénjaarsregel van toepassing is

De bezitsperiode begint op de datum waarop u het actief hebt verworven, niet op de datum waarop u het naar een andere portemonnee hebt overgebracht. Het verplaatsen van activa tussen uw eigen portemonnees herstart de klok niet. Bepaalde acties kunnen de periode echter opnieuw laten beginnen of de berekening compliceren. Het gebruik van een NFT als onderpand in een DeFi-protocol kan bijvoorbeeld in sommige interpretaties als een vervreemding worden behandeld, hoewel de officiële Duitse richtlijnen over DeFi een evoluerend gebied blijven.

Voor NFT's specifiek geldt de eenjarige regel per token, aangezien elke NFT een apart actief is met een eigen verkrijgingsdatum en kostprijs. Als u een collectie van tien NFT's bezit die op verschillende tijdstippen zijn gekocht, heeft elke NFT zijn eigen bezitsklok die onafhankelijk loopt. Dit is heel anders dan fungibele tokens, waarbij u aankopen samenvoegt en een kostprijsmethode zoals FIFO toepast.

Kostprijs en administratie voor NFT-transacties

Het berekenen van uw winst vereist dat u weet wat u oorspronkelijk hebt betaald, uw kostprijs. Voor NFT's omvat dit de aankoopprijs van het token zelf plus alle transactiekosten betaald in ETH of een andere gas-token op het moment van aankoop. Die kosten maken deel uit van de verkrijgingskosten en verminderen uw uiteindelijke belastbare winst.

Kostprijsbasisberekening voor NFT's

Duitsland past de FIFO-methode (first-in, first-out) toe als standaard voor fungibele cryptocurrencies. Voor NFT's, die per definitie uniek zijn, wordt de kostprijs per token berekend in plaats van gepoold. U identificeert precies welk token u verkoopt en matcht dit met de specifieke aankoopkosten. Dit klinkt eenvoudig, maar complicaties ontstaan wanneer de NFT is verkregen via minting, waarbij u gaskosten hebt betaald maar geen expliciete aankoopprijs, of wanneer deze is ontvangen als prijs of airdrop.

De onderstaande tabel geeft een overzicht van hoe verschillende manieren van NFT-verkrijging de kostprijsberekening onder Duitse belastingprincipes beïnvloeden.

Acquisitiemethoden en kostprijsbasis

| Verkrijgingsmethode | Benadering kostprijs | Opmerkingen |

|---|---|---|

| Marktaankoop (ETH/fiat) | Aankoopprijs plus gaskosten bij verkrijging | Meest eenvoudige geval |

| Mint | Mintprijs plus gaskosten | Bij gratis mint zijn de gaskosten de enige kostprijs |

| Ontvangen als cadeau | Reële marktwaarde op datum van ontvangst | Bezitsperiode kan in sommige interpretaties worden overgedragen van de schenker |

| Airdrop of prijs | Reële marktwaarde op datum van ontvangst; ontvangst zelf kan belastbaar zijn | Raadpleeg een Steuerberater voor airdrop-specifieke behandeling |

| Ruilen voor een andere NFT | Reële marktwaarde van het opgegeven actief op het moment van ruil | Beide kanten van de ruil kunnen een belastbaar feit veroorzaken |

Staking, royalty's en inkomsten-type gebeurtenissen

Niet elke crypto- of NFT-gerelateerde ontvangst is een vermogenswinstvraag. Sommige gebeurtenissen genereren inkomen in plaats van een vervreemdingswinst, en Duitsland belast deze anders. Royalty's van makers die elke keer worden verdiend wanneer uw NFT op een secundaire markt wordt doorverkocht, worden over het algemeen behandeld als inkomen uit commerciële activiteiten als u regelmatig NFT's produceert. Voor een eenmalige maker kan de behandeling vallen onder overige inkomsten. Het onderscheid is belangrijk omdat commercieel inkomen naast inkomstenbelasting ook handelsbelasting aantrekt.

Fiscale behandeling van staking-beloningen

Stakingbeloningen voor validators of liquiditeitsverschaffers worden behandeld als inkomen op het moment van ontvangst, gewaardeerd tegen de reële marktprijs op de dag dat ze worden bijgeschreven. Een aparte vraag ontstaat wanneer u die stakingbeloningen later vervreemdt: de bezitsperiode voor de ontvangen tokens begint op de datum waarop ze aan u zijn bijgeschreven, niet op een eerdere datum.

NFT-gerelateerd inkomen zoals licentiekosten, play-to-earn-spelbeloningen of uitkeringen uit fractioneel eigendom hebben elk hun eigen classificatievragen. Het Duitse belastingkader is in dit gebied principiële gebaseerd, wat betekent dat u de algemene inkomstenbelastingregels toepast op elk specifiek feitenpatroon in plaats van een enkel definitief antwoord op te zoeken. Het bijhouden van gedetailleerde administratie van elke ontvangst, inclusief de euro-waarde op de dag, is essentieel.

Hoe cryptobelastingregels verschillen tussen Duitsland, het Verenigd Koninkrijk en India

De Duitse aanpak valt internationaal op vanwege de langetermijnvrijstelling. Vergelijking met twee andere grote rechtsgebieden helpt illustreren waarom de bezitsperiode zo belangrijk is en waarom belastingplichtigen in verschillende landen zeer verschillende verplichtingen hebben. Begrijpen hoe cryptobelasting in Duitsland is versus andere regimes is een veelgestelde vraag voor internationaal mobiele personen.

Internationale vergelijking van crypto-belastingregels

| Rechtsgebied | Belasting op kortetermijnwinsten | Belasting op langetermijnwinsten | Behandeling NFT | Belangrijk kenmerk |

|---|---|---|---|---|

| Duitsland | Marginaal inkomstenbelastingtarief (tot ~45%) | 0% na 12 maanden | Hetzelfde als andere privé-verkoopactiva | 12-maandsvrijstelling is uniek in Europa |

| Verenigd Koninkrijk | Vermogenswinstbelasting van 18% of 24%, afhankelijk van het totale inkomen | Dezelfde CGT-tarieven zijn van toepassing; geen op tijd gebaseerde vrijstelling | Behandeld als kapitaalgoed door HMRC | Jaarlijkse CGT-vrijstelling (controleer het actuele bedrag bij HMRC) |

| India | Forfaitair 30% op VDA-winsten ongeacht bezitsperiode | Zelfde forfaitaire tarief van 30% is van toepassing | Geclassificeerd als virtueel digitaal actief onder de Finance Act 2022 | Geen aftrekposten behalve verkrijgingskosten; 1% TDS op overdrachten |

Voor houders in het VK betekenen de cryptobelastingregels van het VK dat elke vervreemding een kapitaalgebeurtenis is zonder op tijd gebaseerde vrijstelling, waardoor een cryptobelastingcalculator voor Duitsland of een op India gericht hulpmiddel ongeschikt is. Voor Indiase belastingplichtigen maken het forfaitaire tarief van 30% en de 1% belasting die aan de bron wordt ingehouden op transacties de administratie eveneens cruciaal. Als u een cryptobelastingcalculator gebruikt, controleer dan altijd of deze is geconfigureerd voor uw specifieke rechtsgebied.

Veelgemaakte fouten van Duitse NFT-houders bij belastingtijd

Een van de meest voorkomende fouten is het niet vastleggen van de euro-waarde van een NFT op het exacte moment van aankoop. Omdat NFT's meestal worden geprijsd en verhandeld in ETH of een ander crypto-actief, moet u de prijs omrekenen naar euro's met de wisselkoers op de transactiedatum. Als u deze stap uitstelt tot het einde van het belastingjaar, wanneer historische koersen moeilijker nauwkeurig te achterhalen zijn, creëert u onnodig risico.

Veelgemaakte belastingfouten voor NFT-houders

Een tweede veelgemaakte fout is het behandelen van een wallet-naar-wallet overdracht als een niet-gebeurtenis zonder te controleren of de ontvangende wallet daadwerkelijk nog onder uw enige controle staat. Als u een NFT naar de wallet van een vriend stuurt als cadeau, is dat een vervreemding tegen reële marktwaarde, zelfs als er geen geld van eigenaar wisselt. De winst wordt gemeten ten opzichte van uw oorspronkelijke kostprijs.

Een derde gebied van verwarring betreft NFT-ruilen op platforms die directe token-voor-token transacties mogelijk maken. Elke kant van de ruil is een afzonderlijk belastbaar feit. U hebt vervreemd wat u gaf en verworven wat u ontving, beide tegen reële marktwaarde op het moment van de ruil. Dit kan twee belastbare gebeurtenissen creëren uit een enkele transactie die aanvoelde als een eenvoudige ruil.

Illustratief scenario

Om te illustreren hoe dit in de praktijk werkt, bekijken we het volgende scenario:

Lena is een grafisch ontwerper woonachtig in Berlijn die begin 2022 begon met het verzamelen van digitale kunst-NFT's als hobby. Ze kocht drie NFT's in de loop van het jaar met ETH, waarbij ze zorgvuldig de ETH-prijs in euro's noteerde op elke transactiedatum. In het voorjaar van 2024 waren twee van die NFT's aanzienlijk in waarde gestegen. Omdat ze beide langer dan twaalf maanden had vastgehouden, verkocht ze ze zonder enige inkomstenbelasting over de winsten te verschuldigd zijn onder de vrijstelling van § 23 EStG. De derde NFT, die slechts acht maanden voor de verkoop was verworven, genereerde een winst die volledig belastbaar was tegen haar marginale tarief.

Lena gebruikte CryptaTax om haar wallet-transactiegeschiedenis te uploaden, die automatisch de bezitsperiode voor elk token berekende, historische ETH-prijzen omzette naar euro's en de ene kortetermijnvervreemding markeerde die aangifte vereiste. Haar Steuerberater ontving een schone, klaar-voor-indiening samenvatting. Het proces dat overweldigend had geleken toen ze voor het eerst haar verplichtingen overwoog, bleek beheersbaar zodra de gegevens correct waren georganiseerd.

Veelgestelde vragen

Moet ik cryptobelasting betalen in Duitsland als ik langer dan een jaar heb vastgehouden?

Als u het actief langer dan twaalf maanden hebt vastgehouden voordat u het vervreemdde, is de winst vrijgesteld van inkomstenbelasting onder § 23 EStG voor particulieren. Dit geldt voor zowel fungibele cryptocurrencies als NFT's. U moet nog steeds in staat zijn om de bezitsperiode aan te tonen met nauwkeurige administratie als het Finanzamt hierom vraagt.

Hoe wordt crypto belast in Duitsland als ik verkoop binnen twaalf maanden?

Elke winst die binnen twaalf maanden na verkrijging wordt gerealiseerd, wordt behandeld als overige inkomsten en belast tegen uw persoonlijke marginale inkomstenbelastingtarief, dat kan oplopen tot 45% plus de solidariteitstoeslag. Verliezen uit kortetermijnvervreemdingen kunnen worden verrekend met winsten in dezelfde categorie binnen hetzelfde belastingjaar.

Worden NFT's anders behandeld dan Bitcoin of ETH voor Duitse belastingdoeleinden?

NFT's worden onder Duitse belastingwetgeving geclassificeerd als andere economische goederen in plaats van als valuta of kapitaalgoederen. Echter, dezelfde privé-verkoopregels onder § 23 EStG zijn van toepassing, inclusief de twaalfmaandsvrijstelling. Het belangrijkste praktische verschil is dat elke NFT zijn eigen individuele kostprijs en bezitsperiode heeft, in tegenstelling tot fungibele tokens waar FIFO-pooling van toepassing is.

Wat telt als een belastbaar feit voor NFT's in Duitsland?

Het verkopen van een NFT voor fiat of crypto, het ruilen van de ene NFT voor een andere, het schenken van een NFT tegen een waarde boven de kostprijs, en het gebruiken van een NFT als onderpand in bepaalde DeFi-protocollen kunnen allemaal belastbare vervreemdingsgebeurtenissen zijn. Het ontvangen van een NFT als cadeau of airdrop kan op zichzelf een inkomstengebeurtenis creëren tegen reële marktwaarde op de datum van ontvangst.

Heb ik een cryptobelastingcalculator voor Duitsland nodig om correct aangifte te doen?

U bent niet wettelijk verplicht om specifieke software te gebruiken, maar gezien de complexiteit van het bijhouden van aankoopdata, euro-omrekeningskoersen, gaskosten en individuele NFT-kostprijzen over meerdere wallets, vermindert een speciale cryptobelastingcalculator voor Duitsland het risico op fouten. Handmatige spreadsheet-administratie is mogelijk voor eenvoudige portefeuilles, maar wordt moeilijk te controleren naarmate het transactievolume groeit.

Hoe verhoudt cryptobelasting in Duitsland zich tot cryptobelasting in het VK?

De twaalfmaandse belastingvrije vrijstelling van Duitsland heeft geen equivalent in het VK. Onder de cryptobelastingregels van het VK zijn alle winsten onderworpen aan vermogenswinstbelasting ongeacht de bezitsperiode, hoewel een jaarlijkse CGT-vrijstelling de rekening kan verlagen. Tarieven en vrijstellingen verschillen aanzienlijk, dus een tool of adviseur specifiek voor uw land van verblijf is essentieel.

Hoe wordt crypto belast in India vergeleken met Duitsland?

India past een forfaitair tarief van 30% toe op winsten uit virtuele digitale activa, waaronder crypto en NFT's, zonder op tijd gebaseerde vrijstelling en zonder de mogelijkheid om andere kosten dan de oorspronkelijke verkrijgingskosten af te trekken. Duitsland daarentegen staat de twaalfmaandsvrijstelling toe en aftrek van transactiekosten. Een cryptobelastingcalculator voor India zal volledig andere regels toepassen dan een voor Duitsland, dus het rechtsgebied is van groot belang.

Welke administratie moet ik bijhouden voor mijn NFT-transacties in Duitsland?

U moet de aankoopdatum, de aankoopprijs in het gebruikte token, de euro-equivalent op de exacte transactiedatum, alle gaskosten betaald in verband met de aankoop en verkoop, de betrokken wallet-adressen, en de vervreemdingsdatum en opbrengst bijhouden. Het Finanzamt kan tot tien jaar om onderbouwing vragen, dus duurzame opslag van administratie is belangrijk.

Wat gebeurt er als ik verlies heb geleden op een NFT-verkoop in Duitsland?

Verliezen uit NFT- of crypto-vervreemdingen binnen de twaalfmaandsperiode kunnen worden verrekend met winsten in dezelfde categorie overige inkomsten in hetzelfde belastingjaar. Ze kunnen niet worden verrekend met salaris, huurinkomsten of andere inkomenscategorieën. Ongebruikte verliezen in deze categorie kunnen worden overgedragen naar toekomstige jaren, hoewel ze afgeschermd blijven.

Is de twaalfmaandsvrijstelling nog steeds van toepassing als ik mijn NFT heb gebruikt voor staking of DeFi?

Dit is een onbeslecht gebied. Sommige belastingadviseurs beweren dat het gebruik van een crypto-actief om inkomen te genereren, zoals via staking of liquiditeitsverschaffing, de vereiste bezitsperiode voor belastingvrijstelling verlengt van twaalf maanden naar tien jaar onder § 23 EStG. Anderen betwisten deze interpretatie voor NFT's specifiek. Als u NFT's hebt gebruikt in opbrengstgenererende protocollen, raadpleeg dan een gekwalificeerde Steuerberater voordat u aanneemt dat de standaard twaalfmaandsregel van toepassing is.

Bron: CryptaTax