Krypto Staking Steuer in Deutschland: Was du tatsächlich schuldest

Crypto staking tax is one of the most searched questions among German crypto holders, and for good reason. Germany's tax treatment of crypto is more nuanced than most countries, with a one-year holding rule that can legally reduce your bill to zero, but only if you understand how it works. Whether you earn staking rewards, trade tokens, receive airdrops, or take part in DeFi protocols, the German tax office, the Finanzamt, treats each activity differently. Getting the details wrong costs money. This guide explains exactly what is taxable, when it is taxable, and what you need to track to stay compliant, covering staking, trading, DeFi, NFTs, and airdrops in plain language.

How Germany Taxes Crypto: The Core Framework

Germany does not treat cryptocurrency as a currency for tax purposes. Instead, the Finanzamt classifies most crypto assets as private assets, similar to how it treats foreign currencies or certain commodities held by individuals. This classification sits under Section 23 of the German Income Tax Act, known as the Einkommensteuergesetz or EStG. Gains from selling private assets are taxable as miscellaneous income unless you have held the asset for more than one year before selling.

Die Ein-Jahres-Haltefrist-Regel

That one-year holding period is the single most important rule in German crypto tax. Sell or swap a coin you have held for over twelve months and the entire gain is tax-free, regardless of the amount. Sell within twelve months and the gain is added to your taxable income for the year and taxed at your personal income tax rate, which can reach up to 45 percent plus the solidarity surcharge. There is also a small annual exemption for private disposal gains, currently set at 1,000 euros per person, below which no tax is owed even on short-term gains.

FIFO und Aufbewahrungspflichten

Every purchase, sale, swap, or receipt of crypto creates a taxable event or at least a record you need to keep. The cost basis method used in Germany is FIFO, first in first out, meaning the oldest coins you hold are treated as the first ones sold. Accurate record-keeping from day one is not optional; it is the foundation of a defensible German crypto tax return.

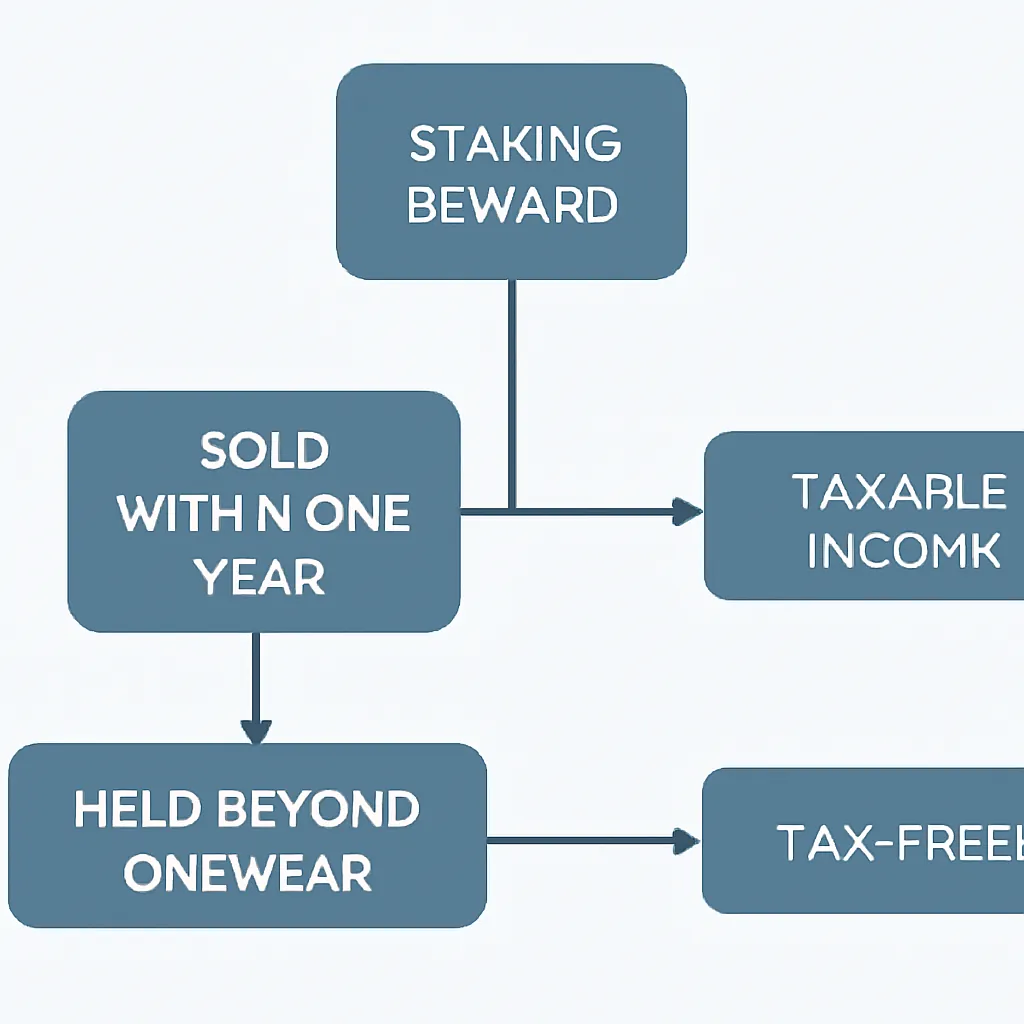

Crypto Staking Tax: When Rewards Become Income

Crypto staking tax in Germany follows a straightforward principle at the point of receipt: staking rewards are treated as income when you receive them. The value of the reward in euros at the moment it lands in your wallet is added to your taxable income for that year. You pay income tax on that amount at your marginal rate. This applies whether you stake Ethereum directly, delegate to a validator, or use a centralised exchange's staking product.

Steuer auf Verkauf von Staking-Belohnungen

The second tax event comes when you eventually sell or swap those reward tokens. At that point, the one-year holding period rule applies again. If you received staking rewards and held each batch for more than twelve months before selling, the disposal gain is tax-free. If you sell within twelve months of receiving them, you pay tax on any gain above the 1,000-euro annual exemption. The cost basis for each batch of rewards is the fair market value in euros on the day you received them.

There is an important debate in German tax circles about whether staking extends the holding period of the underlying staked asset. The prevailing view, supported by guidance from the Federal Ministry of Finance, is that staking does not extend the holding period of the original coins you locked up. That means coins you held for over a year before staking can still qualify for tax-free disposal after the standard twelve-month period. Always confirm the current position with a qualified tax adviser, as interpretations can shift.

Auswirkungen auf zugrunde liegende gestakte Vermögenswerte

The table below summarises the two-stage tax treatment for staking rewards.

| Stage | Tax Event | Tax Treatment |

|---|---|---|

| Reward received | Yes, income at receipt | Taxed as miscellaneous income at marginal rate |

| Reward sold, held under 12 months | Yes, disposal gain | Gain taxed at marginal rate, 1,000 euro exemption applies |

| Reward sold, held over 12 months | Disposal, but exempt | Tax-free under Section 23 EStG |

Is Staking Taxable for DeFi Protocols Too?

The question of how are DeFi rewards taxed comes up constantly, and Germany does not yet have a single definitive answer for every DeFi structure. The general principle is that if you receive tokens in return for providing a service, whether that is liquidity provision, yield farming, or lending, those tokens are likely treated as income at receipt, just like staking rewards. The Finanzamt looks at the economic substance of what you are doing, not the label the protocol gives it.

Steuerpflichtige Ereignisse in Liquiditätspools

Liquidity pool positions add a layer of complexity. When you deposit two tokens into a liquidity pool and receive LP tokens in return, this is widely regarded as a taxable swap event. You are disposing of the original tokens, which starts the clock on a new holding period for the LP tokens. When you later withdraw your liquidity and receive tokens back, that is another disposal. Any impermanent loss you have suffered does not automatically create a deductible loss; the tax position depends on the actual values at each swap point.

Andere DeFi-Belohnungen als Einkommen

Erträge aus Yield Farming, Verteilungen von Governance-Token und Zinsen aus DeFi-Kreditprotokollen werden weitgehend als Einkommen im Jahr des Erhalts behandelt. Dieselbe Logik gilt: Einkommensteuer beim Erhalt, dann Kapitalgewinnregeln bei der Veräußerung. Die deutsche Steuerbehörde hat die Komplexität von DeFi anerkannt, erwartet jedoch von Steuerpflichtigen, die bestehenden Regeln so genau wie möglich anzuwenden, bis spezifischere Leitlinien erscheinen. Das Führen eines Transaktionsprotokolls auf Einzeltransaktionsebene für jede DeFi-Interaktion ist die einzige Möglichkeit, Ihre Position zum Zeitpunkt der Steuererklärung korrekt zu rekonstruieren.

Besteuerung von Krypto-Transaktionen: Gewinne, Verluste und die Haltefrist

Die Besteuerung von Krypto-Transaktionen in Deutschland unterliegt demselben Rahmen des § 23. Jedes Mal, wenn Sie eine Kryptowährung gegen Euro verkaufen oder eine Kryptowährung gegen eine andere tauschen, liegt ein Veräußerungsereignis vor. Der Gewinn oder Verlust wird als Verkaufserlös in Euro abzüglich der Anschaffungskosten in Euro berechnet, unter Verwendung von FIFO. Anfallende Transaktionsgebühren sind in der Regel vom Gewinn abziehbar und reduzieren Ihren steuerpflichtigen Betrag.

Verlustverrechnung und FIFO-Auswirkungen

Verluste aus kurzfristigen Veräußerungen können mit Gewinnen aus anderen kurzfristigen Veräußerungen im selben Steuerjahr verrechnet werden. Übersteigen Ihre Verluste die Gewinne, können Sie den Nettoverlust in zukünftige Jahre vortragen, aber Sie können Krypto-Verluste nicht mit Einkünften aus nichtselbständiger Arbeit oder anderen Einkunftsarten verrechnen. Die Verrechnung ist innerhalb der Kategorie der privaten Veräußerungsgewinne abgeschottet.

Praktische FIFO-Auswirkungen auf Händler

Eine praktische Auswirkung von FIFO ist, dass häufige Händler mit großen Beständen feststellen können, dass der Tausch eines Tokens unbeabsichtigt einen steuerpflichtigen Gewinn auf Coins auslöst, die sie viel früher zu einem niedrigen Preis gekauft haben. Das Verständnis der Reihenfolge, in der Ihre Coins als verkauft gelten, ist entscheidend, bevor Sie einen großen Handel tätigen. Die Verwendung einer Software, die Ihre FIFO-Position in Echtzeit berechnet, hilft, unerwartete Steuerrechnungen zu vermeiden.

| Krypto-Aktivität | Steuerpflichtiges Ereignis? | Steuerkategorie | Ein-Jahres-Freigrenze? |

|---|---|---|---|

| Verkauf von Krypto gegen Euro | Ja | Privater Veräußerungsgewinn (§ 23 EStG) | Ja, wenn länger als 12 Monate gehalten |

| Tausch einer Krypto gegen eine andere | Ja | Privater Veräußerungsgewinn (§ 23 EStG) | Ja, wenn länger als 12 Monate gehalten |

| Erhalt von Staking-Belohnungen | Ja, bei Erhalt | Sonstige Einkünfte (§ 22 EStG) | Nein, aber Veräußerung der Belohnungen kann steuerfrei sein |

| Erhalt von DeFi-Erträgen | Ja, bei Erhalt | Sonstige Einkünfte (§ 22 EStG) | Nein, aber Veräußerung der Belohnungen kann steuerfrei sein |

| Erhalt eines Airdrops | In der Regel ja, bei Erhalt | Sonstige Einkünfte oder Schenkung, je nach Sachverhalt | Veräußerungsregeln gelten nach Erhalt |

| Verkauf eines NFT | Ja, wenn kürzer als 12 Monate gehalten | Privater Veräußerungsgewinn (§ 23 EStG) | Ja, wenn länger als 12 Monate gehalten |

Besteuerung von NFTs und Krypto-Airdrops in Deutschland

Die Besteuerung von NFTs in Deutschland folgt demselben Rahmen für private Veräußerungsgewinne wie fungible Token. Wenn Sie ein NFT kaufen und innerhalb von zwölf Monaten verkaufen, ist jeder Gewinn steuerpflichtig. Halten Sie es länger als zwölf Monate, ist der Gewinn steuerfrei. Das Erstellen und Verkaufen von NFTs im Rahmen einer gewerblichen oder beruflichen Tätigkeit ändert das Bild völlig: In diesem Fall können Einkünfte als gewerbliche Einkünfte und nicht als private Veräußerungsgewinne besteuert werden, und es gelten andere Regeln. Für die meisten privaten Sammler und Händler deckt der Rahmen des § 23 jedoch NFT-Aktivitäten ab.

Steuerliche Behandlung von Airdrops

Die Besteuerung von Krypto-Airdrops ist weniger geklärt. Die allgemeine Position der deutschen Steuerbehörde ist, dass der Erhalt von Token ohne Gegenleistung als unentgeltlicher Erwerb ähnlich einer Schenkung mit einem Anschaffungskostenwert von null behandelt werden kann. Wenn Sie diese Token dann verkaufen, wird der gesamte Verkaufserlös zum steuerpflichtigen Gewinn. Wenn der Airdrop eine Handlung von Ihnen erforderte, wie das Halten eines bestimmten Tokens, das Erledigen einer Aufgabe oder die Anmeldung für einen Dienst, werden die erhaltenen Token eher als Einkommen zum Zeitpunkt des Erhalts behandelt. Die Unterscheidung ist wichtig für die Anschaffungskosten und damit für den endgültigen Veräußerungsgewinn.

Hard Forks und Aufbewahrungspflichten

Hard Forks, bei denen Sie automatisch neue Token als Ergebnis einer Blockchain-Aufspaltung erhalten, werden in Deutschland in der Regel ähnlich wie unentgeltliche Airdrops behandelt: Besteuerung bei Veräußerung statt bei Erhalt, mit einem Anschaffungskostenwert von null oder nahe null für die geforkten Coins. Angesichts des Fehlens endgültiger Rechtsprechung zu vielen dieser Punkte ist das Führen eines detaillierten Protokolls darüber, wie und warum Sie jeden Token erhalten haben, unerlässlich.

Welche Aufzeichnungen Sie führen müssen

Das Finanzamt kann Sie auffordern, jede Zahl in Ihrer Steuererklärung bis zu zehn Jahre nach der Einreichung zu belegen. Bei Krypto bedeutet dies, eine vollständige Transaktionshistorie mit Daten, Beträgen, bekannten Gegenparteien und dem Euro-Wert zum Zeitpunkt jeder Transaktion zu führen. Börsen-Downloaddateien, Wallet-Exportberichte und Blockchain-Explorer sind gültige Quellen, müssen jedoch in einen einzigen kohärenten Datensatz abgeglichen werden.

Wesentliche Transaktionsdetails zur Nachverfolgung

Sie müssen Folgendes nachverfolgen: jeden Kauf und Verkauf, jeden Tausch zwischen Kryptowährungen, jede erhaltene Staking-Belohnung mit Erhaltedatum und Wert, jede DeFi-Transaktion, jeden Airdrop mit Kontext zum Erhalt sowie alle gezahlten Gebühren. Für NFTs benötigen Sie auch Aufzeichnungen über die Erstellungs- oder Kaufkosten sowie alle Ausgaben für Minting oder Verkauf. Tabellenkalkulationen funktionieren für kleine Portfolios, aber jeder mit mehr als ein paar Dutzend Transaktionen pro Jahr wird feststellen, dass spezielle Krypto-Steuersoftware weitaus zuverlässiger ist, um eine genaue FIFO-Kostenbasis über mehrere Wallets und Börsen hinweg zu erhalten.

Beispielszenario

Um zu veranschaulichen, wie dies in der Praxis funktioniert, betrachten Sie folgendes Szenario:

Lena ist freiberufliche Grafikdesignerin mit Sitz in München. Sie kaufte Ethereum Anfang 2022 und begann noch im selben Jahr, es über einen nicht verwahrenden Validator zu staken. Im Laufe des Jahres 2023 erhielt sie regelmäßig Staking-Belohnungen und erfasste deren Euro-Wert jeweils am Tag des Eingangs mithilfe des Preisfeeds ihrer Börse. Außerdem stellte sie Liquidität in einem DeFi-Protokoll zur Verfügung und erhielt Governance-Token als Ertrag.

Als sie ihre deutsche Steuererklärung für 2023 einreichte, gab Lena den gesamten Euro-Wert aller Staking-Belohnungen als sonstige Einkünfte gemäß § 22 EStG an. Auch die Governance-Token meldete sie zum Zeitpunkt des Erhalts als Einkünfte. Ihr ursprüngliches Ethereum, das sie vor einem Verkauf länger als zwölf Monate gehalten hatte, wurde später im Jahr 2024 steuerfrei gemäß der Ein-Jahres-Frist des § 23 veräußert. Sie nutzte CryptaTax, um ihre FIFO-Kostenbasis über alle Wallets zu berechnen, einen Transaktionsbericht zu erstellen und die Zahlen zu ermitteln, die sie für ihr Anlage SO-Formular benötigte. Ohne die Software hätte die manuelle Rekonstruktion von Hunderten von DeFi- und Staking-Transaktionen Tage gedauert und ein hohes Fehlerrisiko mit sich gebracht.

Häufig gestellte Fragen

Ist Staking in Deutschland steuerpflichtig?

Ja. Staking-Belohnungen werden in Deutschland im Zeitpunkt des Erhalts als steuerpflichtige Einkünfte behandelt. Der Euro-Wert jeder Belohnung am Tag des Erhalts wird Ihrem Einkommen für dieses Steuerjahr hinzugerechnet und mit Ihrem persönlichen Grenzsteuersatz besteuert. Wenn Sie die Belohnungen später verkaufen, bestimmt die Ein-Jahres-Haltefrist, ob ein Veräußerungsgewinn ebenfalls steuerpflichtig ist.

Gilt die Ein-Jahres-Haltefrist für Staking-Belohnungen?

Die Ein-Jahres-Haltefrist gilt für die Veräußerung von Staking-Belohnungstoken, nicht für deren Erhalt. Sie zahlen Einkommensteuer bei Erhalt. Wenn Sie diese Belohnungstoken vor dem Verkauf länger als zwölf Monate halten, ist der Veräußerungsgewinn steuerfrei. Wenn Sie innerhalb von zwölf Monaten nach Erhalt verkaufen, ist ein etwaiger Gewinn steuerpflichtig.

Wie werden DeFi-Belohnungen in Deutschland besteuert?

DeFi-Belohnungen wie Yield-Farming-Einkünfte, Liquiditätspool-Ausschüttungen und Kreditzinsen werden grundsätzlich zum Zeitpunkt des Erhalts als Einkünfte behandelt, ähnlich wie Staking-Belohnungen. Der Euro-Wert bei Erhalt ist steuerpflichtiges Einkommen. Die spätere Veräußerung dieser Token unterliegt der üblichen Ein-Jahres-Frist. Auch das Ein- und Auswechseln von Token in Liquiditätspools löst bei jedem Tausch Veräußerungsereignisse aus.

Ist die Besteuerung von Krypto-Handel in Deutschland anders als die von Staking?

Ja, die Steuerkategorie unterscheidet sich. Handelsgewinne fallen unter § 23 EStG als private Veräußerungsgewinne, mit der Ein-Jahres-Ausnahme. Staking- und DeFi-Einkünfte fallen unter § 22 EStG als sonstige Einkünfte, die bei Erhalt besteuert werden, ohne dass in dieser Phase eine Ausnahme greift. Beide Kategorien verwenden FIFO für die Berechnung der Kostenbasis, wenn eine Veräußerung stattfindet.

Muss ich in Deutschland NFT-Steuern zahlen, wenn ich den NFT länger als ein Jahr gehalten habe?

Wenn Sie eine natürliche Person sind und einen NFT als privates Wirtschaftsgut halten und ihn nach mehr als zwölf Monaten verkaufen, ist der Gewinn in der Regel nach § 23 EStG steuerfrei. Wenn Sie innerhalb von zwölf Monaten verkaufen, ist ein Gewinn über dem jährlichen Freibetrag von 1.000 Euro steuerpflichtig. Kreative, die NFTs gewerblich prägen und verkaufen, können je nach Fall einer anderen Behandlung als gewerbliche Einkünfte unterliegen.

Wie wird die Krypto-Airdrop-Steuer in Deutschland berechnet?

Es hängt davon ab, ob der Airdrop eine Handlung Ihrerseits erforderte. Airdrops, die ohne Ihr Zutun erhalten wurden, werden oft als unentgeltliche Zugänge mit einer Kostenbasis von null behandelt, sodass der vollständige Verkaufserlös bei Veräußerung steuerpflichtig wird. Airdrops, die eine Aufgabe von Ihnen verlangen, werden eher als Einkünfte bei Erhalt besteuert, was eine Kostenbasis in Höhe des Werts an diesem Datum ergibt.

Wie hoch ist der jährliche Steuerfreibetrag für Krypto-Gewinne in Deutschland?

Deutschland gewährt einen jährlichen Freibetrag von 1.000 Euro für private Veräußerungsgewinne, der auch kurzfristige Krypto-Handelsgewinne umfasst. Liegen Ihre gesamten kurzfristigen Nettoveräußerungsgewinne des Jahres unter dieser Schwelle, fällt keine Steuer an. Gewinne aus länger als zwölf Monaten gehaltenen Vermögenswerten werden nicht auf diese Grenze angerechnet, da sie unabhängig von der Höhe vollständig steuerfrei sind.

Welche Aufzeichnungen benötige ich für meine deutsche Krypto-Steuererklärung?

Sie benötigen eine vollständige Transaktionshistorie mit jedem Kauf, Verkauf, Tausch, Staking-Belohnungserhalt, DeFi-Interaktion, Airdrop und NFT-Handel. Jeder Eintrag benötigt ein Datum, den Betrag und den Euro-Wert zum Zeitpunkt der Transaktion. Das Finanzamt kann Aufzeichnungen für bis zu zehn Jahre anfordern, daher ist eine gut organisierte Dokumentation unerlässlich, und Krypto-Steuersoftware macht dies erheblich einfacher.

Kann ich Krypto-Verluste in Deutschland mit anderen Einkünften verrechnen?

Nein. Verluste aus privaten Veräußerungsgeschäften, einschließlich Krypto, können nur mit Gewinnen derselben Kategorie im selben Steuerjahr verrechnet oder in zukünftige Jahre vorgetragen werden. Sie können Krypto-Handelsverluste nicht nutzen, um Einkünfte aus nichtselbstständiger Arbeit, freiberuflicher Tätigkeit oder anderen Einkunftsarten in Deutschland zu mindern.

Muss ich Krypto in meiner deutschen Steuererklärung angeben, auch wenn ich einen Verlust gemacht habe?

Sie sollten Krypto-Aktivitäten auch dann angeben, wenn Sie einen Nettoverlust erzielt haben, da Sie damit einen offiziellen Verlustnachweis schaffen, der vorgetragen werden kann, um zukünftige Gewinne zu verrechnen. Die Nichtangabe von Krypto-Transaktionen, selbst unrentabler, kann zu Problemen führen, wenn das Finanzamt später ungemeldete Aktivitäten auf Ihren Wallet-Adressen feststellt.

Quelle: CryptaTax