Imposto sobre NFT na Alemanha: Como as Regras Fiscais de Criptomoedas se Aplicam aos Seus Ativos Digitais

A Alemanha tem uma das abordagens mais distintas para o imposto sobre criptomoedas na Europa. Para detentores individuais, as regras podem realmente funcionar a seu favor, mas apenas se você as entender. No centro do crypto tax Germany está um princípio de período de detenção: disponha de um ativo digital após mais de doze meses e você não paga imposto de renda sobre o ganho, independentemente do valor. Venda dentro de doze meses e o lucro é tributado como rendimento diverso à sua taxa pessoal de imposto de renda. Os NFTs situam-se dentro desse mesmo quadro, mas com algumas camadas extras que vale a pena entender. Quer tenha comprado uma peça de arte generativa, um item de jogo ou uma imagem de perfil colecionável, a autoridade fiscal alemã, o Bundeszentralamt für Steuern e a rede mais ampla do Finanzamt, trata a transação como uma alienação privada ao abrigo do Einkommensteuergesetz. Este guia explica como essas regras se aplicam na prática.

Como a Alemanha Classifica os Ganhos com Criptomoedas e NFTs

A Alemanha não trata criptomoedas ou NFTs como moeda ou como ativos de capital no sentido tradicional. Em vez disso, os ganhos provenientes da alienação desses ativos enquadram-se na Secção 23 EStG como transações de venda privadas, especificamente "sonstige Einkünfte" ou rendimento diverso. Essa classificação é importante porque é o que permite a isenção fiscal de doze meses pela qual a Alemanha é conhecida globalmente.

Classificação fiscal dos ganhos com criptomoedas e NFTs

Para a maioria dos contribuintes individuais, a classificação significa que os ganhos são adicionados ao seu rendimento total e tributados à sua taxa marginal, que pode chegar até 45% para os que auferem rendimentos elevados, mais o sobretaxa de solidariedade. No entanto, se detiver o ativo por mais de um ano antes de vender, doar ou alienar de outra forma, o ganho é completamente isento de imposto. Não há limite de declaração a preocupar-se para além de uma pequena franquia anual gratuita para rendimentos diversos no geral.

Os NFTs são tratados como "outros bens económicos" ao abrigo deste quadro. O Bundeszentralamt für Steuern não emitiu uma decisão específica para NFTs até à data de redação deste artigo, mas a orientação existente sobre ativos criptográficos é amplamente aplicada. Um NFT é um token único numa blockchain, e a sua alienação, seja por venda, troca ou mesmo doação com valor acima do custo, desencadeia um evento tributável da mesma forma que um token fungível.

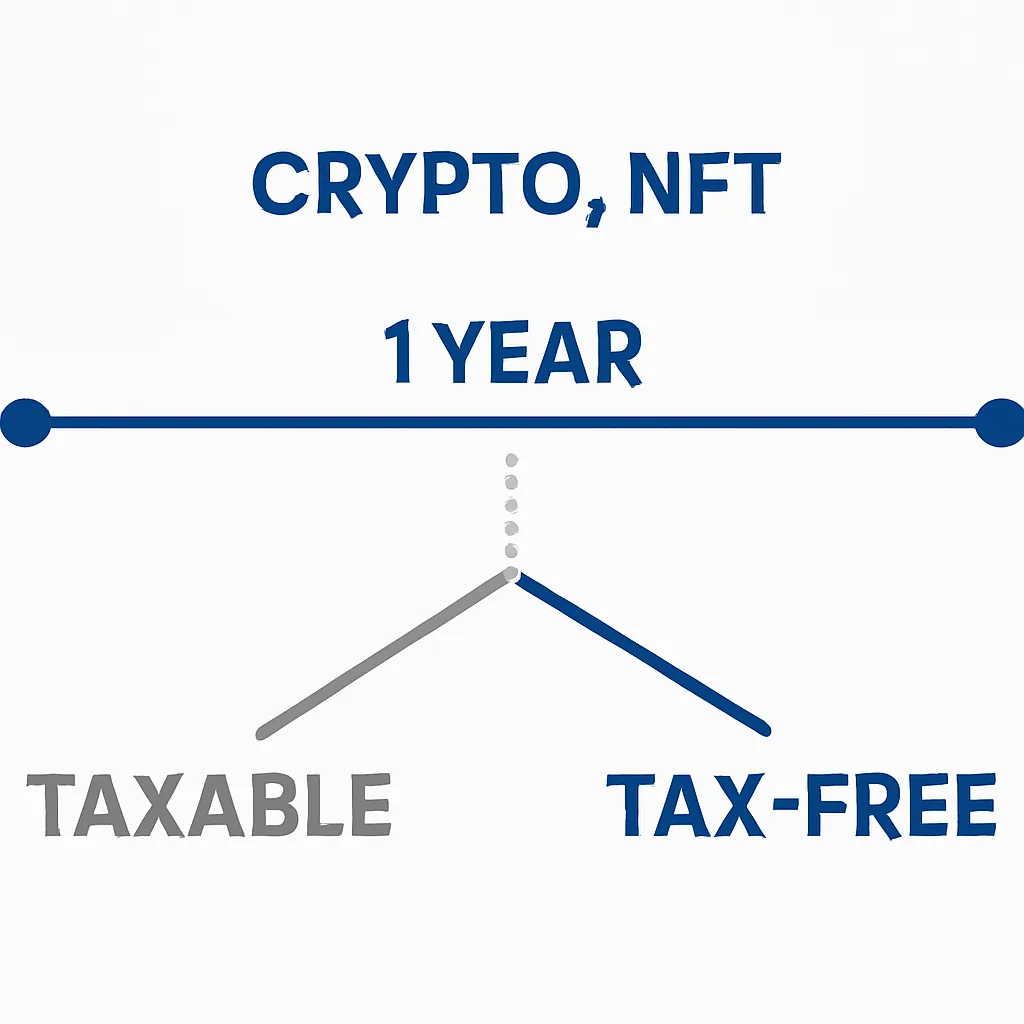

O Período de Detenção de Um Ano e Por Que é Importante para o Crypto Tax Germany

A isenção de doze meses é a característica mais importante do crypto tax Germany para particulares. Compre um NFT ou uma moeda em janeiro e venda-o em dezembro do mesmo ano, e qualquer ganho é rendimento tributável. Mantenha até fevereiro seguinte e o mesmo ganho é totalmente isento de imposto. Isso torna a data de compra um dos dados mais valiosos que pode registar.

Quando a regra de um ano se aplica

O período de detenção começa na data em que adquiriu o ativo, não na data em que o transferiu para uma carteira diferente. Mover ativos entre as suas próprias carteiras não reinicia o relógio. No entanto, certas ações podem reiniciar o período ou complicar o cálculo. Usar um NFT como garantia num protocolo DeFi, por exemplo, pode ser tratado como uma alienação em algumas interpretações, embora a orientação oficial alemã sobre DeFi permaneça uma área em evolução.

Para NFTs especificamente, a regra de um ano aplica-se por token, uma vez que cada NFT é um ativo distinto com a sua própria data de aquisição e base de custo. Se detiver uma coleção de dez NFTs comprados em momentos diferentes, cada um tem o seu próprio relógio de detenção a funcionar independentemente. Isso é muito diferente dos tokens fungíveis, onde se agrupam as aquisições e se aplica um método de base de custo como o FIFO.

Base de Custo e Manutenção de Registos para Transações com NFT

Calcular o seu ganho requer saber o que pagou originalmente, a sua base de custo. Para NFTs, isso inclui o preço de compra do token em si mais quaisquer taxas de transação pagas em ETH ou outro token de gás no momento da compra. Essas taxas fazem parte do custo de aquisição e reduzem o seu ganho tributável final.

Cálculo da base de custo para NFTs

A Alemanha aplica o método FIFO, first-in, first-out, como padrão para criptomoedas fungíveis. Para NFTs, que são únicos por definição, a base de custo é calculada por token em vez de agrupada. Identifica exatamente qual token está a vender e combina-o com o seu custo de compra específico. Isto parece simples, mas surgem complicações quando o NFT foi adquirido através de mintagem, onde pagou taxas de gás mas nenhum preço de compra explícito, ou quando foi recebido como prémio ou airdrop.

A tabela abaixo resume como diferentes tipos de aquisição de NFT afetam o cálculo da base de custo de acordo com os princípios fiscais alemães.

Métodos de aquisição e base de custo

| Método de Aquisição | Abordagem da Base de Custo | Notas |

|---|---|---|

| Compra no mercado (ETH/fiat) | Preço de compra mais taxas de gás na aquisição | Caso mais simples |

| Mintagem | Preço de mintagem mais taxas de gás | Se mintagem gratuita, base de custo igual apenas às taxas de gás |

| Recebido como doação | Valor justo de mercado na data de receção | O período de detenção pode ser transferido do doador em algumas interpretações |

| Airdrop ou prémio | Valor justo de mercado na data de receção; a própria receção pode ser tributável | Consulte um Steuerberater para tratamento específico de airdrops |

| Troca por outro NFT | Valor justo de mercado do ativo entregue no momento da troca | Ambos os lados da troca podem desencadear um evento de alienação |

Staking, Royalties e Eventos do Tipo Rendimento

Nem toda a receita relacionada com cripto ou NFT é uma questão de ganho de capital. Alguns eventos geram rendimento em vez de um ganho de alienação, e a Alemanha tributa-os de forma diferente. As royalties de criador ganhas cada vez que o seu NFT é revendido num mercado secundário são geralmente tratadas como rendimento de uma atividade comercial se produzir NFTs regularmente. Para um criador ocasional, o tratamento pode enquadrar-se em rendimento diverso. A distinção é importante porque o rendimento comercial atrai imposto sobre o comércio além do imposto de renda.

Tratamento fiscal das recompensas de staking

As recompensas de staking para validadores ou fornecedores de liquidez são tratadas como rendimento no momento da receção, avaliadas ao preço justo de mercado no dia em que são creditadas. Surge então uma questão separada quando aliena essas recompensas de staking mais tarde: o período de detenção dos tokens recebidos começa na data em que lhe foram creditados, não numa data anterior.

Rendimentos relacionados com NFT, como taxas de licenciamento, recompensas de jogos play-to-earn ou distribuições de propriedade fracionada, têm cada um as suas próprias questões de classificação. O quadro fiscal alemão é baseado em princípios nesta área, o que significa que aplica as regras gerais do imposto de renda a cada padrão factual específico, em vez de procurar uma única resposta definitiva. Manter registos detalhados de cada receção, incluindo o seu valor em euros no dia, é essencial.

Como as Regras Fiscais de Criptomoedas se Comparam entre Alemanha, Reino Unido e Índia

A abordagem da Alemanha destaca-se internacionalmente devido à isenção de longo prazo. Compará-la com duas outras jurisdições principais ajuda a ilustrar por que o período de detenção é tão importante e por que os contribuintes em diferentes países enfrentam obrigações muito diferentes. Entender como é que as criptomoedas são tributadas na Alemanha versus outros regimes é uma questão comum para indivíduos internacionalmente móveis.

Comparação internacional das regras fiscais de criptomoedas

| Jurisdição | Imposto sobre Ganhos de Curto Prazo | Imposto sobre Ganhos de Longo Prazo | Tratamento de NFT | Característica Principal |

|---|---|---|---|---|

| Alemanha | Taxa marginal de imposto de renda (até ~45%) | 0% após 12 meses | Igual a outros ativos de alienação privada | Isenção de 12 meses é única na Europa |

| Reino Unido | Imposto sobre mais-valias a 18% ou 24% dependendo do rendimento total | As mesmas taxas de CGT aplicam-se; sem isenção baseada no tempo | Tratado como ativo de capital pelo HMRC | Subsídio anual de CGT (verifique o valor do ano atual com o HMRC) |

| Índia | Taxa fixa de 30% sobre ganhos de VDA independentemente do período de detenção | A mesma taxa fixa de 30% aplica-se | Classificado como Ativo Digital Virtual ao abrigo da Lei de Finanças de 2022 | Sem deduções exceto custo de aquisição; TDS de 1% sobre transferências |

Para detentores baseados no Reino Unido, as regras de criptomoedas no Reino Unido significam que cada alienação é um evento de capital sem isenção baseada no tempo, tornando um germany crypto tax calculator ou uma ferramenta focada na Índia inadequados. Para contribuintes indianos, a taxa fixa de 30% e o TDS de 1% deduzido na fonte sobre transações tornam a manutenção de registos igualmente crítica. Se usar um crypto tax calculator, confirme sempre que está configurado para a sua jurisdição específica.

Erros Comuns que Detentores Alemães de NFT Cometem na Hora do Imposto

Um dos erros mais frequentes é não registar o valor em euros de um NFT no momento exato da compra. Como os NFTs são geralmente cotados e transacionados em ETH ou outro ativo criptográfico, precisa de converter o preço para euros usando a taxa de câmbio na data da transação. Deixar este passo para o final do ano fiscal, quando as taxas históricas podem ser mais difíceis de recuperar com precisão, cria um risco desnecessário.

Erros fiscais comuns para detentores de NFT

Um segundo erro comum é tratar uma transferência de carteira para carteira como um não-evento sem verificar se a carteira recetora está genuinamente ainda sob o seu controlo exclusivo. Se enviar um NFT para a carteira de um amigo como presente, isso é uma alienação pelo valor justo de mercado, mesmo que nenhum dinheiro mude de mãos. O ganho é medido contra a sua base de custo original.

Uma terceira área de confusão envolve trocas de NFT em plataformas que permitem negociações diretas token-por-token. Cada lado da troca é um evento de alienação separado. Alienou o que deu e adquiriu o que recebeu, ambos ao valor justo de mercado no momento da troca. Isso pode criar dois eventos tributáveis a partir de uma única transação que parecia uma simples troca.

Cenário Ilustrativo

Para ilustrar como isso se aplica na prática, considere o seguinte cenário:

Lena é uma designer gráfica baseada em Berlim que começou a colecionar NFTs de arte digital como hobby no início de 2022. Comprou três NFTs ao longo do ano usando ETH, registando cuidadosamente o preço do ETH em euros em cada data de transação. Na primavera de 2024, dois desses NFTs tinham-se valorizado significativamente. Como os detinha há mais de doze meses, vendeu-os sem dever qualquer imposto de renda sobre os ganhos ao abrigo da isenção da Secção 23 EStG. O terceiro NFT, adquirido apenas oito meses antes de o vender, gerou um ganho que foi totalmente tributável à sua taxa marginal.

Lena usou a CryptaTax para carregar o histórico de transações da sua carteira, que calculou automaticamente o período de detenção de cada token, converteu os preços históricos do ETH para euros e sinalizou a única alienação de curto prazo que necessitava de declaração. O seu Steuerberater recebeu um resumo limpo e pronto a declarar. O processo que parecera esmagador quando considerou as suas obrigações pela primeira vez acabou por ser administrável assim que os dados foram organizados corretamente.

Perguntas Frequentes

Tenho de pagar imposto sobre criptomoedas na Alemanha se detive por mais de um ano?

Se deteve o ativo por mais de doze meses antes de o alienar, o ganho está isento de imposto de renda ao abrigo da Secção 23 EStG para particulares. Isto aplica-se tanto a criptomoedas fungíveis como a NFTs. Ainda precisa de ser capaz de demonstrar o período de detenção com registos precisos se o Finanzamt o solicitar.

Como são tributadas as criptomoedas na Alemanha se vender dentro de doze meses?

Qualquer ganho realizado dentro de doze meses após a aquisição é tratado como rendimento diverso e tributado à sua taxa marginal pessoal de imposto de renda, que pode chegar até 45% mais o sobretaxa de solidariedade. As perdas de alienações de curto prazo podem ser compensadas com ganhos na mesma categoria dentro do mesmo ano fiscal.

Os NFTs são tratados de forma diferente do Bitcoin ou ETH para efeitos fiscais alemães?

Os NFTs são classificados como outros bens económicos ao abrigo da lei fiscal alemã, em vez de moeda ou ativos de capital. No entanto, aplicam-se as mesmas regras de alienação privada ao abrigo da Secção 23 EStG, incluindo a isenção de doze meses. A principal diferença prática é que cada NFT tem a sua própria base de custo e período de detenção individuais, ao contrário dos tokens fungíveis onde se aplica o agrupamento FIFO.

O que conta como um evento tributável para NFTs na Alemanha?

Vender um NFT por moeda fiduciária ou cripto, trocar um NFT por outro, doar um NFT com valor acima do custo e usar um NFT como garantia em certos protocolos DeFi podem todos constituir eventos de alienação tributáveis. Receber um NFT como presente ou airdrop pode, por si só, criar um evento de rendimento ao valor justo de mercado na data de receção.

Preciso de uma germany crypto tax calculator para declarar corretamente?

Não é legalmente obrigatório usar software específico, mas dada a complexidade de rastrear datas de aquisição, taxas de câmbio em euros, taxas de gás e bases de custo individuais de NFT em múltiplas carteiras, uma germany crypto tax calculator dedicada reduz o risco de erros. O rastreio manual em folha de cálculo é possível para carteiras simples, mas torna-se difícil de auditar à medida que o volume de transações cresce.

Como se compara o imposto sobre criptomoedas na Alemanha com o imposto sobre criptomoedas no Reino Unido?

A isenção fiscal de doze meses da Alemanha não tem equivalente no Reino Unido. Ao abrigo das regras de criptomoedas no Reino Unido, todos os ganhos estão sujeitos a imposto sobre mais-valias independentemente do período de detenção, embora um subsídio anual de CGT possa reduzir a fatura. As taxas e subsídios diferem significativamente, pelo que uma ferramenta ou consultor específico para o seu país de residência é essencial.

Como são tributadas as criptomoedas na Índia em comparação com a Alemanha?

A Índia aplica uma taxa fixa de 30% sobre ganhos de Ativos Digitais Virtuais, incluindo cripto e NFTs, sem isenção baseada no tempo e sem capacidade de deduzir despesas além do custo de aquisição original. A Alemanha, em contraste, permite a isenção de doze meses e a dedução de taxas de transação. Uma India crypto tax calculator aplicará regras completamente diferentes de uma calculadora alemã, pelo que a jurisdição é extremamente importante.

Que registos devo manter para as minhas transações com NFT na Alemanha?

Deve manter a data de aquisição, o preço de compra no token usado, o equivalente em euros na data exata da transação, todas as taxas de gás pagas em conexão com a compra e venda, os endereços das carteiras envolvidas e a data de alienação e os rendimentos. O Finanzamt pode solicitar comprovação por até dez anos, pelo que o armazenamento duradouro de registos é importante.

O que acontece se tive uma perda numa venda de NFT na Alemanha?

As perdas de alienações de NFT ou cripto dentro da janela de doze meses podem ser compensadas com ganhos na mesma categoria de rendimento diverso no mesmo ano fiscal. Não podem ser compensadas com salário, rendimentos de aluguer ou outras categorias de rendimento. As perdas não utilizadas nesta categoria podem ser transportadas para anos futuros, embora permaneçam circunscritas.

A isenção de doze meses ainda se aplica se usei o meu NFT para staking ou DeFi?

Esta é uma área não resolvida. Alguns consultores fiscais argumentam que usar um ativo criptográfico para gerar rendimento, como através de staking ou fornecimento de liquidez, estende o período de detenção necessário para isenção fiscal de doze meses para dez anos ao abrigo da Secção 23 EStG. Outros contestam esta interpretação especificamente para NFTs. Se usou NFTs em protocolos de geração de rendimento, consulte um Steuerberater qualificado antes de assumir que a regra padrão de doze meses se aplica.

Fonte: CryptaTax