ドイツにおけるNFT税:暗号資産税ルールがデジタル資産にどう適用されるか

ドイツはヨーロッパで最も特徴的な暗号資産税のアプローチを持つ国の一つです。個人保有者にとって、ルールは実際に有利に働く可能性がありますが、それを理解している場合に限ります。ドイツの暗号資産税の核心は保有期間の原則です。デジタル資産を12か月超保有した後に処分した場合、利益の額に関わらず所得税はかかりません。12か月以内に売却した場合、利益は雑所得として個人の所得税率で課税されます。NFTもこの同じ枠組みに含まれますが、考慮すべき追加の要素がいくつかあります。ジェネレーティブアート、ゲームアイテム、コレクタブルプロフィール画像のいずれを購入した場合でも、ドイツの税務当局である連邦中央税務局および広範な税務署ネットワークは、取引をEinkommensteuergesetzに基づく私的処分として扱います。このガイドでは、これらのルールが実際にどのように適用されるかを説明します。

ドイツにおける暗号資産とNFTの利益の分類方法

ドイツは暗号通貨やNFTを通貨や伝統的な資本資産として扱いません。代わりに、これらの資産の処分による利益は、私的売買取引としてEStG第23条に該当し、特に「その他の収入」として分類されます。この分類は、ドイツが世界的に知られる12か月の非課税免除を可能にするため重要です。

暗号資産とNFTの利益の税務分類

ほとんどの個人申告者にとって、この分類は利益が総所得に加算され、限界税率(高所得者は最大45%に連帯付加税を加算)で課税されることを意味します。しかし、資産を売却、贈与、または処分する前に1年以上保有した場合、利益は完全に非課税となります。雑所得全体の年間少額控除以外に、報告すべき閾値はありません。

NFTはこの枠組みで「その他の経済財」として扱われます。連邦中央税務局は現時点でNFTに特化した単独の判断を発表していませんが、暗号資産に関する既存のガイダンスが広く適用されています。NFTはブロックチェーン上のユニークなトークンであり、その売却、交換、または原価を超える価値での贈与による処分は、代替可能トークンと同様に課税対象事象を引き起こします。

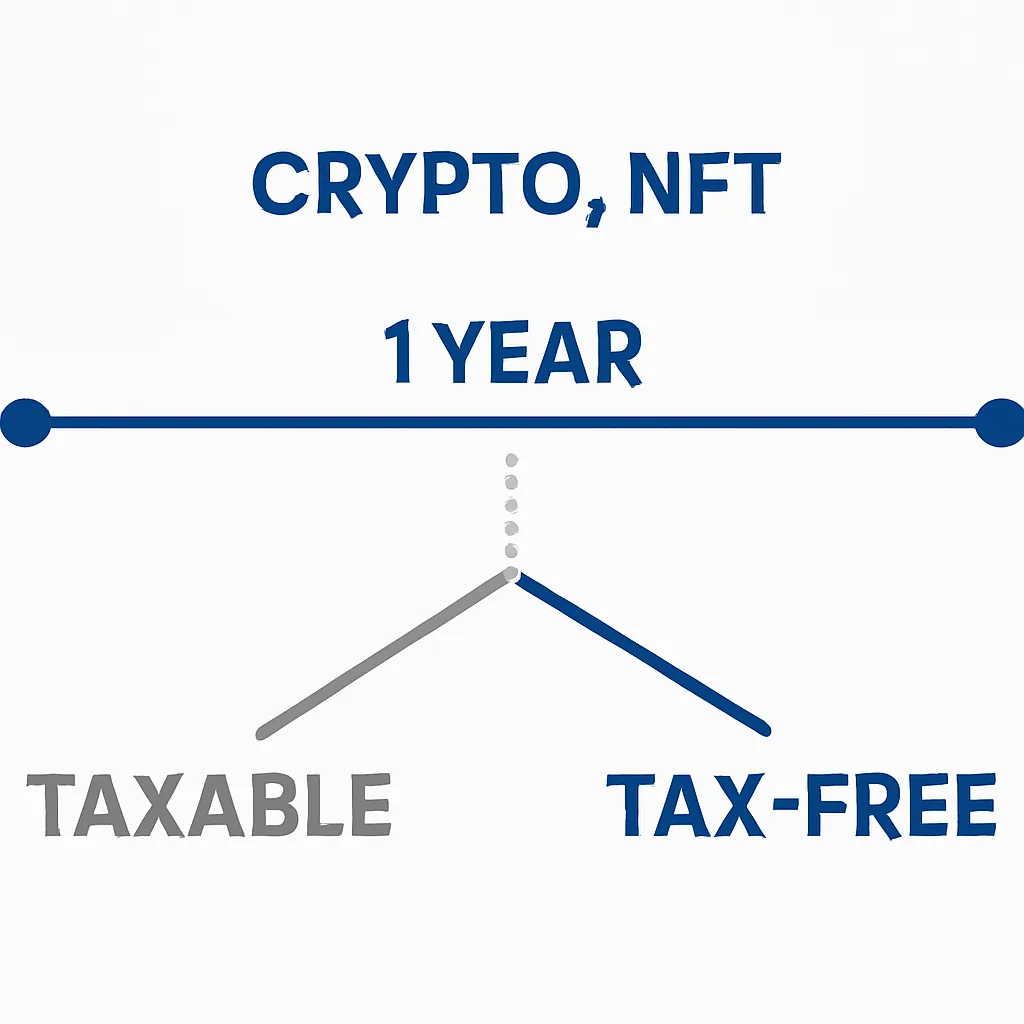

1年保有期間とドイツの暗号資産税における重要性

12か月の免除は、個人にとってドイツの暗号資産税の最も重要な特徴です。1月にNFTまたはコインを購入し、同年12月に売却した場合、その利益は課税所得となります。翌年2月まで保有した場合、同じ利益が全く非課税になります。このため、購入日は記録すべき最も価値のあるデータの一つとなります。

1年ルールが適用される場合

保有期間は資産を取得した日から始まり、別のウォレットに送金した日からではありません。自身のウォレット間での資産移動は時計をリセットしません。ただし、特定の行動が期間をリセットしたり、計算を複雑にしたりする可能性があります。例えば、DeFiプロトコルでNFTを担保として使用することは、解釈によっては処分として扱われる場合がありますが、ドイツのDeFiに関する公式ガイダンスはまだ進化中の分野です。

NFTの場合、1年ルールはトークンごとに適用されます。各NFTは個別の資産であり、独自の取得日と原価基準を持つからです。異なる時期に購入した10のNFTコレクションを保有する場合、それぞれ独立した保有時計が動きます。これは、取得をプールしFIFOなどの原価基準法を適用する代替可能トークンとは大きく異なります。

NFT取引の原価基準と記録管理

利益を計算するには、元の支払額、すなわち原価基準を知る必要があります。NFTの場合、これにはトークン自体の購入価格に加え、購入時にETHまたは他のガストークンで支払ったすべての取引手数料が含まれます。これらの手数料は取得原価の一部であり、最終的な課税対象利益を減少させます。

NFTの原価基準計算

ドイツは代替可能暗号通貨のデフォルトとしてFIFO(先入先出法)を適用します。定義上ユニークなNFTの場合、原価基準はプールではなくトークンごとに計算されます。販売するトークンを正確に特定し、その特定の購入原価と照合します。これは簡単そうに聞こえますが、NFTがミントによって取得された場合(明示的な購入価格なしにガス代のみ支払った場合)や、賞品やエアドロップとして受け取った場合に複雑さが生じます。

以下の表は、異なるNFT取得方法がドイツの税務原則に基づく原価基準の計算にどのように影響するかをまとめたものです。

取得方法と原価基準

| 取得方法 | 原価基準のアプローチ | 備考 |

|---|---|---|

| 市場購入(ETH/法定通貨) | 購入価格+取得時のガス代 | 最も単純なケース |

| ミント | ミント価格+ガス代 | フリーミントの場合、原価基準はガス代のみ |

| 贈与として受領 | 受領時の時価 | 解釈によっては贈与者の保有期間が引き継がれる場合あり |

| エアドロップまたは賞品 | 受領時の時価。受領自体が課税対象となる場合あり | エアドロップ特有の扱いについては税理士に相談 |

| 別のNFTとの交換 | 交換時に手放した資産の時価 | 交換の両側で処分事象が発生する可能性あり |

ステーキング、ロイヤルティ、および収入型事象

すべての暗号資産やNFT関連の受領がキャピタルゲインの問題とは限りません。一部の事象は処分益ではなく収入を生み出し、ドイツではこれらを異なる方法で課税します。NFTが二次市場で再販されるたびに生じるクリエイターロイヤルティは、定期的にNFTを制作している場合、通常は営業活動からの収入として扱われます。一度限りのクリエイターの場合、代わりに雑所得として扱われる可能性があります。この区別は重要です。営業収入は所得税に加えて事業税も課されるからです。

ステーキング報酬の税務処理

バリデーターや流動性提供者へのステーキング報酬は、受領時に時価で評価され、受領時点で収入として扱われます。その後、そのステーキング報酬を処分する際に別の問題が生じます。受領したトークンの保有期間は、それらがあなたにクレジットされた日から始まり、それ以前の日付からではありません。

ライセンス料、プレイトゥアーンゲーム報酬、分割所有権の分配などのNFT関連収入には、それぞれ独自の分類上の疑問があります。ドイツの税制はこの分野で原則ベースであり、単一の明確な答えを探すのではなく、各事実パターンに一般所得税ルールを適用します。各受領のユーロ価値をその日のレートで記録することが不可欠です。

ドイツ、英国、インド間の暗号資産税ルールの比較

ドイツのアプローチは長期免除により国際的に際立っています。他の2つの主要な管轄区域と比較することで、保有期間がなぜ重要なのか、そして異なる国の申告者が直面する義務の違いを理解する助けとなります。国際的に移動する個人にとって、ドイツの暗号資産税が他の制度とどのように異なるかを理解することは一般的な質問です。

暗号資産税制の国際比較

| 管轄区域 | 短期譲渡益への課税 | 長期譲渡益への課税 | NFTの扱い | 主な特徴 |

|---|---|---|---|---|

| ドイツ | 限界所得税率(最大約45%) | 12か月後は0% | 他の私的処分資産と同様 | 12か月の免除は欧州でユニーク |

| 英国 | 総所得に応じて18%または24%のキャピタルゲイン税 | 同じCGT税率が適用。期間ベースの免除なし | HMRCにより資本資産として扱われる | 年間CGT控除(現在の数値はHMRCで確認) |

| インド | 保有期間に関わらずVDA益に一律30% | 同じ一律30%が適用 | 財務法2022によりバーチャルデジタル資産として分類 | 取得原価以外の控除なし。移転時に1%のTDS |

英国在住の保有者にとって、英国の暗号資産税ルールではすべての処分が期間ベースの免除なしのキャピタルイベントとなるため、ドイツの暗号資産税計算ツールやインド向けツールは不適切です。インドの申告者にとっては、一律30%の税率と取引時の1%源泉徴収により、記録管理が同様に重要です。暗号資産税計算ツールを使用する場合、特定の管轄区域用に設定されていることを常に確認してください。

ドイツのNFT保有者が税務申告時によく犯す間違い

最も頻繁なエラーの一つは、購入時の正確な時点でのNFTのユーロ価値を記録しないことです。NFTは通常ETHまたは別の暗号資産で価格設定され取引されるため、取引日の為替レートを使用して価格をユーロに換算する必要があります。このステップを税年度末まで先延ばしにし、過去のレートを正確に取得するのが難しくなると、不必要なリスクが生じます。

NFT保有者によくある税金の間違い

2つ目のよくある間違いは、ウォレット間の送金を受取ウォレットが本当に自分の単独管理下にあるか確認せずに非イベントとして扱うことです。NFTを友人のウォレットに贈与として送った場合、現金の授受がなくても時価での処分となります。利益は元の原価基準に対して測定されます。

3つ目の混乱領域は、トークン対トークンの直接取引を可能にするプラットフォームでのNFT交換です。交換の各サイドは個別の処分事象です。あなたは手放したものを処分し、受け取ったものを取得しており、両方とも取引時の時価で評価されます。これにより、単純な交換のように感じられた単一の取引から2つの課税対象事象が生じる可能性があります。

例示シナリオ

これが実際にどのように適用されるかを示すために、以下のシナリオを考えてみましょう。

レナはベルリン在住のグラフィックデザイナーで、2022年初頭に趣味としてデジタルアートNFTの収集を始めました。彼女はその年の間にETHを使用して3つのNFTを購入し、各取引日のETHのユーロ価格を注意深く記録しました。2024年春までに、そのうちの2つのNFTは大幅に値上がりしていました。両方を12か月以上保有していたため、EStG第23条の免除に基づき、その利益に対して所得税を一切支払うことなく売却しました。3つ目のNFTは売却のわずか8か月前に取得したもので、完全に彼女の限界税率で課税される利益を生み出しました。

レナはCryptaTaxを使用してウォレットの取引履歴をアップロードし、各トークンの保有期間を自動計算し、過去のETH価格をユーロに換算し、申告が必要な短期処分を自動的にフラグ付けしました。彼女の税理士はクリーンで申告準備済みのサマリーを受け取りました。最初は義務を考えたときに圧倒的に思えたプロセスが、データが適切に整理されれば管理可能であることが判明しました。

よくある質問

1年以上保有した場合、ドイツで暗号資産税を支払う必要がありますか?

資産を処分前に12か月超保有した場合、個人についてはEStG第23条に基づき利益は所得税が免除されます。これは代替可能暗号通貨とNFTの両方に適用されます。税務署から求められた場合に備え、正確な記録で保有期間を示せるようにしておく必要があります。

12か月以内に売却した場合、ドイツで暗号資産はどのように課税されますか?

取得から12か月以内に実現した利益は雑所得として扱われ、個人の限界所得税率(最大45%に連帯付加税を加算)で課税されます。短期処分からの損失は、同じ課税年度内の同じカテゴリーの利益と相殺できます。

NFTはドイツの税務目的でビットコインやETHと異なる扱いを受けますか?

NFTはドイツ税法上、通貨や資本資産ではなく「その他の経済財」として分類されます。ただし、EStG第23条に基づく同じ私的処分ルールが適用され、12か月の免除も含まれます。主な実務上の違いは、代替可能トークンでFIFOプーリングが適用されるのに対し、NFTはそれぞれ個別の原価基準と保有期間を持つことです。

ドイツでNFTの課税対象事象となるものは?

NFTを法定通貨や暗号資産で売却すること、NFTを別のNFTと交換すること、原価を超える価値でNFTを贈与すること、特定のDeFiプロトコルでNFTを担保として使用することはすべて課税対象の処分事象となり得ます。NFTを贈与やエアドロップとして受け取ることは、受領時の時価で収入事象を生じさせる可能性があります。

正確に申告するためにドイツの暗号資産税計算ツールは必要ですか?

特定のソフトウェアを使用する法的義務はありませんが、複数のウォレットにわたる取得日、ユーロ換算レート、ガス代、個別のNFT原価基準の追跡の複雑さを考慮すると、専用のドイツの暗号資産税計算ツールはエラーのリスクを軽減します。手動のスプレッドシート追跡は単純なポートフォリオでは可能ですが、取引量が増えると監査が困難になります。

ドイツの暗号資産税は英国の暗号資産税とどう比較されますか?

ドイツの12か月非課税免除は英国には相当するものがありません。英国の暗号資産税ルールでは、すべての譲渡益は保有期間に関わらずキャピタルゲイン税の対象となりますが、年間CGT控除により税額が減る可能性があります。税率と控除額は大きく異なるため、居住国に固有のツールやアドバイザーが不可欠です。

インドの暗号資産税はドイツと比較してどうですか?

インドは暗号資産やNFTを含むバーチャルデジタル資産からの利益に一律30%の税率を適用し、期間ベースの免除はなく、元の取得原価以外の経費控除も認められません。対照的にドイツは12か月の免除と取引手数料の控除を認めています。インドの暗号資産税計算ツールはドイツのものとは全く異なるルールを適用するため、管轄区域が極めて重要です。

ドイツでNFT取引のためにどのような記録を保管すべきですか?

取得日、使用したトークンでの購入価格、正確な取引日のユーロ相当額、購入および販売に関連して支払ったすべてのガス代、関係するウォレットアドレス、処分日と収入を保管すべきです。税務署は最大10年間の裏付けを要求できるため、耐久性のある記録保存が重要です。

ドイツでNFTの売却で損失が発生した場合はどうなりますか?

12か月以内のNFTまたは暗号資産の処分による損失は、同じ課税年度内の同じ雑所得カテゴリーの利益と相殺できます。給与、賃貸収入、または他の所得カテゴリーとは相殺できません。このカテゴリーの未使用の損失は翌年以降に繰り越せますが、引き続き限定された範囲内でのみ使用できます。

NFTをステーキングやDeFiに使用した場合、12か月の免除はまだ適用されますか?

これは未解決の領域です。一部の税務アドバイザーは、ステーキングや流動性提供などを通じて暗号資産を収入生成に使用すると、EStG第23条に基づき税免除に必要な保有期間が12か月から10年に延長されると主張しています。他のアドバイザーは、特にNFTについてこの解釈に異議を唱えています。利回り生成プロトコルでNFTを使用した場合は、標準的な12か月ルールが適用されると仮定する前に、資格のある税理士に相談してください。

出典:CryptaTax