Fiscalité des NFT en Allemagne : comment les règles fiscales crypto s'appliquent à vos actifs numériques

L'Allemagne a l'une des approches les plus distinctives en matière de fiscalité crypto en Europe. Pour les détenteurs individuels, les règles peuvent en fait jouer en votre faveur, mais seulement si vous les comprenez. Au cœur de la fiscalité crypto en Allemagne se trouve un principe de durée de détention : si vous cédez un actif numérique après plus de douze mois, vous ne payez aucun impôt sur le gain, quel que soit son montant. Si vous vendez dans les douze mois, le bénéfice est imposé comme revenu divers à votre taux d'imposition personnel. Les NFT s'inscrivent dans ce même cadre, mais avec quelques couches supplémentaires qui méritent d'être comprises. Que vous ayez acheté une œuvre d'art générative, un objet de jeu ou une image de profil de collection, l'administration fiscale allemande, le Bundeszentralamt für Steuern et le réseau plus large des Finanzamt, traite la transaction comme une cession privée en vertu de l'Einkommensteuergesetz. Ce guide explique comment ces règles s'appliquent dans la pratique.

Comment l'Allemagne classe les gains crypto et NFT

L'Allemagne ne traite pas les cryptomonnaies ou les NFT comme des devises ou des actifs financiers au sens traditionnel. Au lieu de cela, les gains issus de la cession de ces actifs relèvent de l'article 23 EStG en tant que transactions de vente privées, plus précisément des « sonstige Einkünfte » ou revenus divers. Cette classification est importante car c'est elle qui permet l'exonération fiscale de douze mois pour laquelle l'Allemagne est connue mondialement.

Classification fiscale des gains en crypto et NFT

Pour la plupart des particuliers déclarants, cela signifie que les gains sont ajoutés à votre revenu total et imposés à votre taux marginal, qui peut atteindre jusqu'à 45 % pour les hauts revenus, plus la surtaxe de solidarité. Cependant, si vous détenez l'actif pendant plus d'un an avant de le vendre, de le donner ou de le céder d'une autre manière, le gain est totalement exonéré d'impôt. Il n'y a pas de seuil de déclaration à respecter au-delà d'un petit abattement annuel pour les revenus divers dans leur ensemble.

Les NFT sont traités comme « d'autres biens économiques » dans ce cadre. Le Bundeszentralamt für Steuern n'a pas émis de décision spécifique aux NFT à ce jour, mais les orientations existantes sur les actifs crypto sont largement appliquées. Un NFT est un jeton unique sur une blockchain, et sa cession, que ce soit par vente, échange ou même don à une valeur supérieure au coût, déclenche un événement imposable de la même manière qu'un jeton fongible.

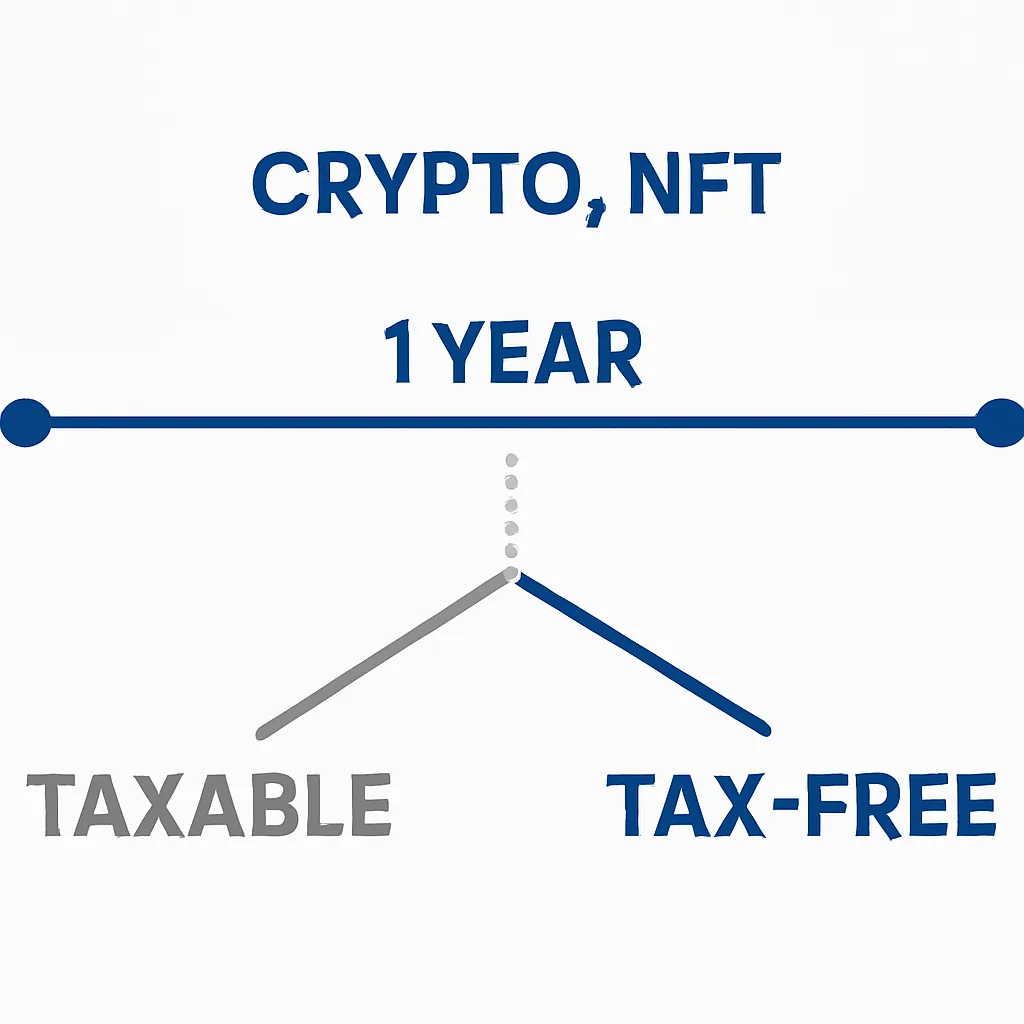

La période de détention d'un an et pourquoi elle est importante pour la fiscalité crypto en Allemagne

L'exonération de douze mois est la caractéristique la plus importante de la fiscalité crypto en Allemagne pour les particuliers. Achetez un NFT ou une crypto en janvier et vendez-le en décembre de la même année, et tout gain est imposable. Attendez jusqu'en février suivant et le même gain est totalement exonéré d'impôt. Cela fait de la date d'achat l'une des données les plus précieuses que vous puissiez enregistrer.

Quand la règle d'un an s'applique

La période de détention commence à la date à laquelle vous avez acquis l'actif, et non à la date à laquelle vous l'avez transféré vers un autre portefeuille. Déplacer des actifs entre vos propres portefeuilles ne réinitialise pas le compteur. Cependant, certaines actions peuvent redémarrer la période ou compliquer le calcul. Utiliser un NFT comme garantie dans un protocole DeFi, par exemple, peut être considéré comme une cession dans certaines interprétations, bien que les directives officielles allemandes sur la DeFi restent un domaine en évolution.

Pour les NFT en particulier, la règle d'un an s'applique par jeton, car chaque NFT est un actif distinct avec sa propre date d'acquisition et sa base de coût. Si vous possédez une collection de dix NFT achetés à des moments différents, chacun a son propre compteur de détention qui fonctionne indépendamment. C'est très différent des jetons fongibles, où vous regroupez les acquisitions et appliquez une méthode de base de coût telle que FIFO.

Base de coût et tenue de registres pour les transactions NFT

Calculer votre gain nécessite de connaître ce que vous avez initialement payé, votre base de coût. Pour les NFT, cela inclut le prix d'achat du jeton lui-même plus les frais de transaction payés en ETH ou un autre jeton de gaz au moment de l'achat. Ces frais font partie du coût d'acquisition et réduisent votre gain imposable final.

Calcul de la base de coût pour les NFT

L'Allemagne applique la méthode FIFO, premier entré, premier sorti, par défaut pour les cryptomonnaies fongibles. Pour les NFT, qui sont uniques par définition, la base de coût est calculée sur une base par jeton plutôt que regroupée. Vous identifiez exactement quel jeton vous vendez et le faites correspondre à son coût d'achat spécifique. Cela semble simple, mais des complications surviennent lorsque le NFT a été acquis via un mint, où vous avez payé des frais de gaz mais pas de prix d'achat explicite, ou lorsqu'il a été reçu comme lot ou airdrop.

Le tableau ci-dessous résume comment différents types d'acquisition de NFT affectent le calcul de la base de coût selon les principes fiscaux allemands.

Méthodes d'acquisition et base de coût

| Méthode d'acquisition | Approche de la base de coût | Notes |

|---|---|---|

| Achat sur le marché (ETH/fiat) | Prix d'achat plus frais de gaz à l'acquisition | Cas le plus simple |

| Mint | Prix du mint plus frais de gaz | Si mint gratuit, la base de coût correspond uniquement aux frais de gaz |

| Reçu en cadeau | Valeur de marché à la date de réception | La période de détention peut être reportée du donateur selon certaines interprétations |

| Airdrop ou lot | Valeur de marché à la date de réception ; la réception elle-même peut être imposable | Consultez un Steuerberater pour le traitement spécifique des airdrops |

| Échange contre un autre NFT | Valeur de marché de l'actif cédé au moment de l'échange | Les deux côtés de l'échange peuvent déclencher un événement de cession |

Staking, redevances et événements de type revenu

Tous les revenus liés aux crypto ou NFT ne relèvent pas de la question des plus-values. Certains événements génèrent un revenu plutôt qu'un gain de cession, et l'Allemagne les taxe différemment. Les redevances de créateur gagnées chaque fois que votre NFT est revendu sur un marché secondaire sont généralement traitées comme un revenu provenant d'une activité commerciale si vous produisez des NFT régulièrement. Pour un créateur ponctuel, le traitement peut relever des revenus divers. La distinction est importante car les revenus commerciaux attirent la taxe professionnelle en plus de l'impôt sur le revenu.

Traitement fiscal des récompenses de staking

Les récompenses de staking pour les validateurs ou les fournisseurs de liquidité sont traitées comme un revenu au moment de la réception, valorisées au prix de marché le jour où elles sont créditées. Une question distincte se pose ensuite lorsque vous cédez ces récompenses de staking ultérieurement : la période de détention des jetons reçus commence à la date où ils vous ont été crédités, et non à une date antérieure.

Les revenus liés aux NFT tels que les frais de licence, les récompenses de jeux play-to-earn ou les distributions de propriété fractionnée ont chacun leurs propres questions de classification. Le cadre fiscal allemand est basé sur des principes dans ce domaine, ce qui signifie que vous appliquez les règles générales de l'impôt sur le revenu à chaque situation factuelle plutôt que de rechercher une réponse unique et définitive. Tenir des registres détaillés de chaque réception, y compris sa valeur en euros le jour même, est essentiel.

Comment les règles fiscales crypto se comparent entre l'Allemagne, le Royaume-Uni et l'Inde

L'approche de l'Allemagne se distingue au niveau international en raison de l'exonération à long terme. La comparer avec deux autres grandes juridictions aide à illustrer pourquoi la période de détention est si importante et pourquoi les déclarants dans différents pays sont confrontés à des obligations très différentes. Comprendre comment la crypto est taxée en Allemagne par rapport à d'autres régimes est une question courante pour les personnes mobiles à l'international.

Comparaison internationale des règles fiscales sur les crypto

| Juridiction | Impôt sur les gains à court terme | Impôt sur les gains à long terme | Traitement des NFT | Caractéristique clé |

|---|---|---|---|---|

| Allemagne | Taux marginal d'imposition (jusqu'à ~45%) | 0% après 12 mois | Identique aux autres actifs de cession privée | L'exonération de 12 mois est unique en Europe |

| Royaume-Uni | Impôt sur les plus-values à 18% ou 24% selon le revenu total | Les mêmes taux de CGT s'appliquent ; pas d'exonération basée sur la durée | Traité comme un actif financier par HMRC | Abattement annuel sur les plus-values (vérifiez le chiffre de l'année en cours auprès de HMRC) |

| Inde | 30% forfaitaire sur les gains VDA quelle que soit la durée de détention | Le même taux forfaitaire de 30% s'applique | Classé comme actif numérique virtuel en vertu de la loi de finances 2022 | Aucune déduction sauf le coût d'acquisition ; TDS de 1% sur les transferts |

Pour les détenteurs basés au Royaume-Uni, les règles fiscales crypto au Royaume-Uni signifient que toute cession est un événement en capital sans exonération basée sur la durée, ce qui rend un calculateur fiscal crypto allemand ou un outil axé sur l'Inde inadapté. Pour les déclarants indiens, le taux forfaitaire de 30 % et la retenue à la source de 1 % sur les transactions rendent la tenue de registres tout aussi cruciale. Si vous utilisez un calculateur fiscal crypto, vérifiez toujours qu'il est configuré pour votre juridiction spécifique.

Erreurs courantes des détenteurs de NFT allemands au moment de la déclaration

L'une des erreurs les plus fréquentes est de ne pas enregistrer la valeur en euros d'un NFT au moment exact de l'achat. Parce que les NFT sont généralement évalués et échangés en ETH ou dans un autre actif crypto, vous devez convertir le prix en euros en utilisant le taux de change à la date de la transaction. Laisser cette étape à la fin de l'année fiscale, lorsque les taux historiques peuvent être plus difficiles à récupérer avec précision, crée un risque inutile.

Erreurs fiscales courantes pour les détenteurs de NFT

Une deuxième erreur courante consiste à traiter un transfert de portefeuille à portefeuille comme un non-événement sans vérifier si le portefeuille destinataire est réellement toujours sous votre seul contrôle. Si vous envoyez un NFT au portefeuille d'un ami en cadeau, il s'agit d'une cession à la valeur de marché, même si aucun argent ne change de mains. Le gain est mesuré par rapport à votre base de coût d'origine.

Un troisième domaine de confusion concerne les échanges de NFT sur des plateformes qui permettent des transactions directes jeton contre jeton. Chaque côté de l'échange est un événement de cession distinct. Vous avez cédé ce que vous avez donné et acquis ce que vous avez reçu, tous deux à la valeur de marché au moment de l'échange. Cela peut créer deux événements imposables à partir d'une seule transaction qui ressemblait à un simple échange.

Scénario illustratif

Pour illustrer comment cela s'applique dans la pratique, considérons le scénario suivant :

Lena est une graphiste basée à Berlin qui a commencé à collectionner des NFT d'art numérique comme passe-temps début 2022. Elle a acheté trois NFT au cours de l'année en utilisant ETH, en enregistrant soigneusement le prix de l'ETH en euros à chaque date de transaction. Au printemps 2024, deux de ces NFT avaient considérablement pris de la valeur. Comme elle les détenait depuis plus de douze mois, elle les a vendus sans devoir aucun impôt sur les gains en vertu de l'exonération de l'article 23 EStG. Le troisième NFT, acquis seulement huit mois avant qu'elle ne le vende, a généré un gain entièrement imposable à son taux marginal.

Lena a utilisé CryptaTax pour télécharger l'historique des transactions de son portefeuille, ce qui a automatiquement calculé la période de détention pour chaque jeton, converti les prix historiques de l'ETH en euros et signalé la seule cession à court terme nécessitant une déclaration. Son Steuerberater a reçu un résumé propre et prêt à être déposé. Le processus qui semblait écrasant lorsqu'elle a envisagé ses obligations pour la première fois s'est avéré gérable une fois les données organisées correctement.

Questions fréquemment posées

Dois-je payer des impôts sur les crypto en Allemagne si je les ai détenues plus d'un an ?

Si vous avez détenu l'actif pendant plus de douze mois avant de le céder, le gain est exonéré d'impôt sur le revenu en vertu de l'article 23 EStG pour les particuliers. Cela s'applique à la fois aux cryptomonnaies fongibles et aux NFT. Vous devez toujours être en mesure de démontrer la période de détention avec des registres précis si le Finanzamt vous le demande.

Comment les crypto sont-elles imposées en Allemagne si je vends dans les douze mois ?

Tout gain réalisé dans les douze mois suivant l'acquisition est traité comme un revenu divers et imposé à votre taux marginal d'imposition personnel, qui peut atteindre jusqu'à 45 % plus la surtaxe de solidarité. Les pertes issues de cessions à court terme peuvent être compensées par des gains dans la même catégorie au cours de la même année fiscale.

Les NFT sont-ils traités différemment du Bitcoin ou de l'ETH à des fins fiscales en Allemagne ?

Les NFT sont classés comme d'autres biens économiques en droit fiscal allemand, plutôt que comme des devises ou des actifs financiers. Cependant, les mêmes règles de cession privée en vertu de l'article 23 EStG s'appliquent, y compris l'exonération de douze mois. La principale différence pratique est que chaque NFT a sa propre base de coût et sa propre période de détention, contrairement aux jetons fongibles où le regroupement FIFO s'applique.

Qu'est-ce qui est considéré comme un événement imposable pour les NFT en Allemagne ?

Vendre un NFT contre des devises fiduciaires ou des crypto, échanger un NFT contre un autre, donner un NFT à une valeur supérieure à son coût et utiliser un NFT comme garantie dans certains protocoles DeFi peuvent tous constituer des événements de cession imposables. Recevoir un NFT en cadeau ou par airdrop peut lui-même créer un événement de revenu à la valeur de marché à la date de réception.

Ai-je besoin d'un calculateur fiscal crypto allemand pour déclarer correctement ?

Vous n'êtes pas légalement tenu d'utiliser un logiciel spécifique, mais étant donné la complexité du suivi des dates d'acquisition, des taux de conversion en euros, des frais de gaz et des bases de coût individuelles des NFT sur plusieurs portefeuilles, un calculateur fiscal crypto allemand dédié réduit le risque d'erreurs. Le suivi manuel par tableur est possible pour des portefeuilles simples mais devient difficile à auditer à mesure que le volume de transactions augmente.

Comment la fiscalité crypto en Allemagne se compare-t-elle à celle du Royaume-Uni ?

L'exonération fiscale de douze mois en Allemagne n'a pas d'équivalent au Royaume-Uni. Selon les règles fiscales crypto au Royaume-Uni, tous les gains sont soumis à l'impôt sur les plus-values, quelle que soit la durée de détention, bien qu'un abattement annuel sur les plus-values puisse réduire la facture. Les taux et les abattements diffèrent considérablement, donc un outil ou un conseiller spécifique à votre pays de résidence est essentiel.

Comment la crypto est-elle imposée en Inde par rapport à l'Allemagne ?

L'Inde applique un taux forfaitaire de 30 % sur les gains provenant d'actifs numériques virtuels, y compris les crypto et les NFT, sans exonération basée sur la durée et sans possibilité de déduire des dépenses autres que le coût d'acquisition d'origine. L'Allemagne, en revanche, permet l'exonération de douze mois et la déduction des frais de transaction. Un calculateur fiscal crypto indien appliquera des règles complètement différentes d'un calculateur allemand, donc la juridiction compte énormément.

Quels registres dois-je conserver pour mes transactions NFT en Allemagne ?

Vous devez conserver la date d'acquisition, le prix d'achat dans le jeton utilisé, l'équivalent en euros à la date exacte de la transaction, tous les frais de gaz payés en lien avec l'achat et la vente, les adresses de portefeuille impliquées, ainsi que la date de cession et le produit. Le Finanzamt peut demander des justificatifs jusqu'à dix ans, donc un stockage durable des registres est important.

Que se passe-t-il si j'ai réalisé une perte sur une vente de NFT en Allemagne ?

Les pertes issues de cessions de NFT ou de crypto dans la fenêtre de douze mois peuvent être compensées par des gains dans la même catégorie de revenus divers au cours de la même année fiscale. Elles ne peuvent pas être compensées par le salaire, les revenus locatifs ou d'autres catégories de revenus. Les pertes non utilisées dans cette catégorie peuvent être reportées sur les années futures, bien qu'elles restent isolées.

L'exonération de douze mois s'applique-t-elle toujours si j'ai utilisé mon NFT pour du staking ou DeFi ?

Il s'agit d'un domaine non tranché. Certains conseillers fiscaux soutiennent que l'utilisation d'un actif crypto pour générer des revenus, comme via le staking ou la fourniture de liquidités, prolonge la période de détention requise pour l'exonération fiscale de douze mois à dix ans en vertu de l'article 23 EStG. D'autres contestent cette interprétation pour les NFT en particulier. Si vous avez utilisé des NFT dans des protocoles générateurs de rendement, consultez un Steuerberater qualifié avant de supposer que la règle standard de douze mois s'applique.

Source : CryptaTax