Crypto Staking Belasting in Duitsland: Wat Je Werkelijk Verschuldigd Bent

Crypto staking tax is een van de meest gezochte vragen onder Duitse crypto-houders, en niet zonder reden. De Duitse fiscale behandeling van crypto is genuanceerder dan in de meeste landen, met een éénjarige bezitsperiode die uw belasting wettelijk tot nul kan reduceren, maar alleen als u begrijpt hoe het werkt. Of u nu staking rewards verdient, tokens verhandelt, airdrops ontvangt of deelneemt aan DeFi-protocollen, de Duitse belastingdienst, het Finanzamt, behandelt elke activiteit anders. Het verkeerd krijgen van de details kost geld. Deze gids legt precies uit wat belastbaar is, wanneer het belastbaar is en wat u moet bijhouden om compliant te blijven, en behandelt staking, handel, DeFi, NFT's en airdrops in begrijpelijke taal.

Hoe Duitsland Crypto Belast: Het Kernkader

Duitsland beschouwt cryptocurrency voor belastingdoeleinden niet als valuta. In plaats daarvan classificeert het Finanzamt de meeste crypto-activa als privé-activa, vergelijkbaar met hoe het vreemde valuta of bepaalde grondstoffen behandelt die door individuen worden aangehouden. Deze classificatie valt onder Sectie 23 van de Duitse inkomstenbelastingwet, bekend als het Einkommensteuergesetz of EStG. Winsten uit de verkoop van privé-activa zijn belastbaar als divers inkomen, tenzij u het actief langer dan een jaar heeft aangehouden voordat u verkoopt.

De éénjaarsperiode-regel

Die éénjarige bezitsperiode is de belangrijkste regel in de Duitse cryptobelasting. Verkoop of ruil een munt die u langer dan twaalf maanden heeft aangehouden en de volledige winst is belastingvrij, ongeacht het bedrag. Verkoop binnen twaalf maanden en de winst wordt toegevoegd aan uw belastbaar inkomen voor het jaar en belast tegen uw persoonlijke inkomstenbelastingtarief, dat kan oplopen tot 45 procent plus de solidariteitstoeslag. Er is ook een kleine jaarlijkse vrijstelling voor particuliere vervreemdingswinsten, momenteel vastgesteld op 1.000 euro per persoon, waaronder geen belasting verschuldigd is, zelfs niet op kortetermijnwinsten.

FIFO en administratievereisten

Elke aankoop, verkoop, ruil of ontvangst van crypto creëert een belastbaar feit of op zijn minst een gegeven dat u moet bewaren. De kostprijsmethode die in Duitsland wordt gebruikt, is FIFO, first in first out, wat betekent dat de oudste munten die u bezit, als eerste worden verkocht. Nauwkeurige administratie vanaf dag één is niet optioneel; het is de basis van een verdedigbare Duitse cryptobelastingaangifte.

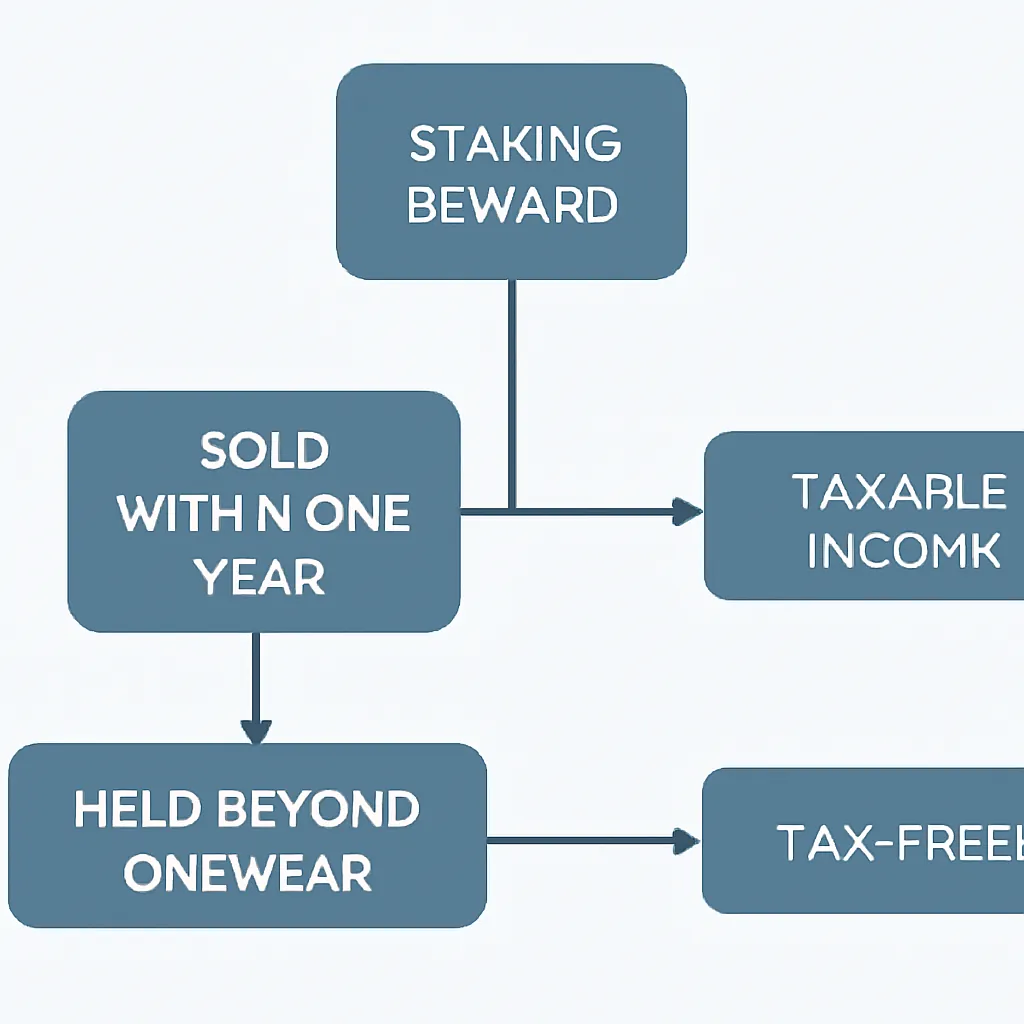

Crypto Staking Tax: Wanneer Beloningen Inkomen Worden

Crypto staking tax in Duitsland volgt een eenvoudig principe op het moment van ontvangst: staking rewards worden behandeld als inkomen op het moment dat u ze ontvangt. De waarde van de beloning in euro's op het moment dat deze in uw wallet belandt, wordt toegevoegd aan uw belastbaar inkomen voor dat jaar. U betaalt inkomstenbelasting over dat bedrag tegen uw marginale tarief. Dit geldt of u nu Ethereum direct staket, delegeert naar een validator of gebruikmaakt van het stakingproduct van een gecentraliseerde beurs.

Belasting op verkoop van staking-beloningen

Het tweede belastingmoment doet zich voor wanneer u die beloningstokens uiteindelijk verkoopt of ruilt. Op dat moment is de éénjarige bezitsperiode opnieuw van toepassing. Als u staking rewards heeft ontvangen en elke partij langer dan twaalf maanden heeft aangehouden voordat u verkoopt, is de vervreemdingswinst belastingvrij. Als u verkoopt binnen twaalf maanden na ontvangst, betaalt u belasting over winst boven de jaarlijkse vrijstelling van 1.000 euro. De kostprijs voor elke partij rewards is de reële marktwaarde in euro's op de dag van ontvangst.

Er is een belangrijk debat in Duitse belastingkringen over de vraag of staking de bezitsperiode van de onderliggende gestakete activa verlengt. De heersende opvatting, ondersteund door richtlijnen van het Bondsministerie van Financiën, is dat staking de bezitsperiode van de oorspronkelijke munten die u heeft vergrendeld, niet verlengt. Dat betekent dat munten die u langer dan een jaar heeft aangehouden voordat u staket, nog steeds in aanmerking kunnen komen voor belastingvrije vervreemding na de standaard twaalfmaandsperiode. Bevestig altijd de huidige stand van zaken bij een gekwalificeerde belastingadviseur, aangezien interpretaties kunnen verschuiven.

Impact op onderliggende gestakete activa

Onderstaande tabel vat de tweetrapsfiscale behandeling voor staking rewards samen.

| Fase | Belastbaar feit | Fiscale behandeling |

|---|---|---|

| Beloning ontvangen | Ja, inkomen bij ontvangst | Belast als divers inkomen tegen marginaal tarief |

| Beloning verkocht, korter dan 12 maanden aangehouden | Ja, vervreemdingswinst | Winst belast tegen marginaal tarief, vrijstelling van 1.000 euro van toepassing |

| Beloning verkocht, langer dan 12 maanden aangehouden | Vervreemding, maar vrijgesteld | Belastingvrij onder Sectie 23 EStG |

Is Staking Belastbaar voor DeFi-Protocollen?

De vraag hoe DeFi-rewards worden belast, komt steeds terug en Duitsland heeft nog geen definitief antwoord voor elke DeFi-structuur. Het algemene principe is dat als u tokens ontvangt in ruil voor het leveren van een dienst, of het nu gaat om liquiditeitsverschaffing, yield farming of uitlenen, die tokens waarschijnlijk als inkomen worden behandeld op het moment van ontvangst, net als bij staking rewards. Het Finanzamt kijkt naar de economische realiteit van wat u doet, niet naar het label dat het protocol eraan geeft.

Belastbare gebeurtenissen in liquiditeitspools

Liquiditeitspoolposities voegen een extra laag complexiteit toe. Wanneer u twee tokens in een liquiditeitspool stort en LP-tokens ontvangt, wordt dit algemeen beschouwd als een belastbare ruiltransactie. U vervreemdt de oorspronkelijke tokens, wat de klok start voor een nieuwe bezitsperiode voor de LP-tokens. Wanneer u later uw liquiditeit opneemt en tokens terugkrijgt, is dat opnieuw een vervreemding. Eventueel geleden impermanent loss creëert niet automatisch een aftrekbaar verlies; de fiscale positie hangt af van de werkelijke waarden op elk ruilmoment.

Andere DeFi-beloningen als inkomen

Opbrengsten uit yield farming, distributies van governance-tokens en rente verdiend via DeFi-uitleenprotocollen worden in het algemeen behandeld als inkomen in het jaar van ontvangst. Dezelfde logica is van toepassing: inkomstenbelasting bij ontvangst, daarna vermogenswinstbelasting bij vervreemding. De Duitse belastingdienst erkent de complexiteit van DeFi, maar verwacht dat belastingplichtigen de bestaande regels zo nauwkeurig mogelijk toepassen totdat er meer specifieke richtlijnen komen. Het bijhouden van een transactielogboek op transactieniveau van elke DeFi-interactie is de enige manier om uw positie nauwkeurig te kunnen reconstrueren bij het indienen van de aangifte.

Cryptohandelbelasting: Winsten, verliezen en de houdperiode

Cryptohandelbelasting in Duitsland valt onder hetzelfde kader van Sectie 23. Elke keer dat u een cryptocurrency verkoopt voor euro's, of de ene cryptocurrency inwisselt voor een andere, vindt er een vervreemdingsgebeurtenis plaats. De winst of het verlies wordt berekend als de verkoopopbrengst in euro's minus de kostprijs in euro's, berekend volgens FIFO. Betaalde vergoedingen op transacties zijn over het algemeen aftrekbaar van de winst, waardoor uw belastbare bedrag daalt.

Verliescompensatie en FIFO-implicaties

Verliezen uit kortetermijnvervreemdingen kunnen worden gecompenseerd met winsten uit andere kortetermijnvervreemdingen in hetzelfde belastingjaar. Als uw verliezen groter zijn dan uw winsten, kunt u het nettoverlies overdragen naar toekomstige jaren, maar u kunt cryptoverliezen niet compenseren met inkomsten uit dienstverband of andere inkomenscategorieën. De compensatie is beperkt tot de categorie van particuliere vervreemdingswinsten.

Praktische FIFO-impact op handelaren

Een praktisch gevolg van FIFO is dat frequente handelaren met grote portefeuilles kunnen ontdekken dat het ruilen van een token onbedoeld een belastbare winst genereert op munten die ze veel eerder tegen een lage prijs hebben gekocht. Begrijpen in welke volgorde uw munten worden behandeld als verkocht, is cruciaal voordat u een grote handel uitvoert. Het gebruik van software die uw FIFO-positie in realtime berekent, helpt onverwachte belastingaanslagen te voorkomen.

| Crypto-activiteit | Belastbaar evenement? | Belastingcategorie | Vrijstelling na één jaar? |

|---|---|---|---|

| Crypto verkopen voor euro's | Ja | Particuliere vervreemdingswinst (Sectie 23 EStG) | Ja, indien langer dan 12 maanden aangehouden |

| De ene crypto ruilen voor de andere | Ja | Particuliere vervreemdingswinst (Sectie 23 EStG) | Ja, indien langer dan 12 maanden aangehouden |

| Ontvangen van staking-beloningen | Ja, bij ontvangst | Diverse inkomsten (Sectie 22 EStG) | Nee, maar vervreemding van beloningen kan vrijgesteld zijn |

| Ontvangen van DeFi-opbrengsten | Ja, bij ontvangst | Diverse inkomsten (Sectie 22 EStG) | Nee, maar vervreemding van beloningen kan vrijgesteld zijn |

| Ontvangen van een airdrop | Over het algemeen ja, bij ontvangst | Diverse inkomsten of schenking, afhankelijk van de feiten | Vervreemdingsregels gelden na ontvangst |

| Verkopen van een NFT | Ja, indien minder dan 12 maanden aangehouden | Particuliere vervreemdingswinst (Sectie 23 EStG) | Ja, indien langer dan 12 maanden aangehouden |

NFT-belasting en crypto airdrop-belasting in Duitsland

NFT-belasting in Duitsland volgt hetzelfde kader voor particuliere vermogensvervreemding als fungibele tokens. Als u een NFT koopt en binnen twaalf maanden verkoopt, is elke winst belastbaar. Houd deze langer dan twaalf maanden aan en de winst is belastingvrij. Het creëren en verkopen van NFT's als onderdeel van een bedrijfs- of beroepsmatige activiteit verandert het plaatje volledig: dan kunnen inkomsten worden belast als bedrijfsinkomsten in plaats van particuliere vervreemdingsinkomsten, en gelden andere regels. Voor de meeste individuele verzamelaars en handelaren dekt het kader van Sectie 23 echter de NFT-activiteit.

Fiscale behandeling van airdrops

Crypto airdrop-belasting is minder uitgekristalliseerd. Het algemene standpunt van de Duitse belastingdienst is dat het ontvangen van tokens zonder tegenprestatie kan worden behandeld als een verkrijging om niet, vergelijkbaar met een schenking, met een kostprijs van nul. Als u die tokens vervolgens verkoopt, wordt de volledige verkoopopbrengst de belastbare winst. Als voor de airdrop een actie nodig was, zoals het aanhouden van een bepaalde token, het voltooien van een taak of het aanmelden voor een dienst, worden de ontvangen tokens waarschijnlijk behandeld als inkomen op het moment van ontvangst. Het onderscheid is van belang voor de kostprijs en dus voor de uiteindelijke winst bij vervreemding.

Hard forks en administratie

Hard forks, waarbij u automatisch nieuwe tokens ontvangt als gevolg van een blockchain-splitsing, worden in Duitsland over het algemeen behandeld als kosteloze airdrops: belast bij vervreemding in plaats van bij ontvangst, met een kostprijs van nul of bijna nul die wordt toegerekend aan de geforkte munten. Gezien het gebrek aan definitieve jurisprudentie over veel van deze punten, is het essentieel om een gedetailleerd overzicht bij te houden van hoe en waarom u elke token heeft ontvangen.

Welke administratie u moet bijhouden

De Finanzamt kan u vragen om elk cijfer in uw belastingaangifte te onderbouwen tot tien jaar na indiening. Voor crypto betekent dit het bijhouden van een complete transactiegeschiedenis met data, bedragen, tegenpartijen indien bekend, en de euro-waarde op het moment van elke transactie. Downloadbestanden van exchanges, exportrapporten van wallets en blockchain-explorers zijn geldige bronnen, maar ze moeten worden samengevoegd tot één samenhangend overzicht.

Essentiële transactiegegevens om bij te houden

U moet bijhouden: elke aankoop en verkoop, elke ruil tussen cryptocurrencies, elke ontvangen staking-beloning met datum en waarde, elke DeFi-transactie, elke airdrop met context over hoe deze werd ontvangen, en betaalde vergoedingen. Voor NFT's heeft u ook gegevens nodig over de aanmaak- of aankoopkosten en eventuele kosten gemaakt bij het minten of verkopen. Spreadsheets werken voor kleine portefeuilles, maar iedereen met meer dan een paar dozijn transacties per jaar zal gespecialiseerde cryptobelastingsoftware veel betrouwbaarder vinden voor het onderhouden van een nauwkeurige FIFO-kostprijs over meerdere wallets en exchanges.

Voorbeeldscenario

Om te illustreren hoe dit in de praktijk werkt, bekijken we het volgende scenario:

Lena is een freelance grafisch ontwerper gevestigd in München. Ze kocht Ethereum begin 2022 en begon later dat jaar met staken via een non-custodial validator. Gedurende 2023 ontving ze regelmatig staking-beloningen, en ze registreerde de euro-waarde van elke beloning op de datum van ontvangst met behulp van de koersfeed van haar exchange. Ze verstrekte ook liquiditeit op een DeFi-protocol en ontving governance-tokens als opbrengst.

Toen ze haar Duitse belastingaangifte voor 2023 indiende, nam Lena de totale euro-waarde van alle staking-beloningen op als overige inkomsten onder § 22 EStG. Ze rapporteerde ook de governance-tokens als inkomsten tegen de waarde op het moment van ontvangst. Haar oorspronkelijke Ethereum, dat ze meer dan twaalf maanden had vastgehouden vóór enige vervreemding, werd later in 2024 belastingvrij verkocht onder de eenjarige vrijstelling van § 23. Ze gebruikte CryptaTax om haar FIFO-kostprijsbasis over alle wallets te berekenen, een transactierapport te genereren en de cijfers te produceren die ze nodig had voor haar Anlage SO-formulier. Zonder de software zou het handmatig reconstrueren van honderden DeFi- en staking-transacties dagen hebben geduurd en een hoog risico op fouten hebben opgeleverd.

Veelgestelde vragen

Is staking belastbaar in Duitsland?

Ja. Staking-beloningen worden in Duitsland behandeld als belastbaar inkomen op het moment dat u ze ontvangt. De euro-waarde van elke beloning op de datum van ontvangst wordt toegevoegd aan uw inkomen voor dat belastingjaar en belast tegen uw persoonlijke marginale tarief. Wanneer u de beloningen later verkoopt, bepaalt de eenjarige houdperiode of de vervreemdingswinst ook belastbaar is.

Geldt de eenjarige houdperiode voor staking-beloningen?

De eenjarige houdperiode is van toepassing op de vervreemding van staking-beloningstokens, niet op hun ontvangst. U betaalt inkomstenbelasting wanneer u ze ontvangt. Als u die beloningstokens vervolgens langer dan twaalf maanden vasthoudt voordat u ze verkoopt, is de vervreemdingswinst belastingvrij. Als u ze binnen twaalf maanden na ontvangst verkoopt, is eventuele winst belastbaar.

Hoe worden DeFi-beloningen belast in Duitsland?

DeFi-beloningen zoals yield farming-inkomsten, liquiditeitspool-uitkeringen en uitleenrente worden over het algemeen behandeld als inkomen op het moment van ontvangst, vergelijkbaar met staking-beloningen. De euro-waarde bij ontvangst is belastbaar inkomen. Latere vervreemding van die tokens valt onder de standaard eenjarige houdperiode. Het ruilen van tokens in en uit liquiditeitspools leidt ook tot vervreemdingsgebeurtenissen bij elke ruil.

Is cryptohandel-belasting anders dan staking-belasting in Duitsland?

Ja, de belastingcategorie verschilt. Handelswinsten vallen onder § 23 EStG als private vervreemdingswinsten, met de eenjarige vrijstelling beschikbaar. Staking- en DeFi-inkomsten vallen onder § 22 EStG als overige inkomsten, belast bij ontvangst zonder vrijstelling in dat stadium. Beide categorieën gebruiken FIFO voor de kostprijsbasisberekening wanneer een vervreemding plaatsvindt.

Moet ik NFT-belasting betalen in Duitsland als ik de NFT langer dan een jaar heb vastgehouden?

Als u een individu bent die een NFT als privé-activum aanhoudt en u verkoopt deze na meer dan twaalf maanden te hebben vastgehouden, is de winst over het algemeen belastingvrij onder § 23 EStG. Als u binnen twaalf maanden verkoopt, is eventuele winst boven de jaarlijkse vrijstelling van 1.000 euro belastbaar. Makers die NFT's commercieel minter en verkopen, kunnen te maken krijgen met een andere behandeling als bedrijfsinkomsten.

Hoe wordt de cryptoluchtbelasting berekend in Duitsland?

Het hangt ervan af of de airdrop een actie van u vereiste. Airdrops die zonder enige actie van uw kant worden ontvangen, worden vaak behandeld als gratis ontvangsten met een kostprijsbasis van nul, waardoor de volledige verkoopopbrengst belastbaar wordt bij vervreemding. Airdrops waarvoor u een taak moet uitvoeren, worden waarschijnlijker belast als inkomen bij ontvangst, waardoor u een kostprijsbasis krijgt gelijk aan de waarde op die datum.

Wat is de jaarlijkse belastingvrije aftrek voor cryptowinsten in Duitsland?

Duitsland biedt een jaarlijkse vrijstelling van 1.000 euro voor private vervreemdingswinsten, waaronder kortetermijncryptohandelwinsten. Als uw totale netto kortetermijnvervreemdingswinsten voor het jaar onder deze drempel liggen, is er geen belasting verschuldigd. Winsten uit activa die langer dan twaalf maanden worden aangehouden, tellen niet mee voor deze limiet omdat ze volledig zijn vrijgesteld, ongeacht het bedrag.

Welke gegevens heb ik nodig om een Duitse cryptobelastingaangifte in te dienen?

U heeft een volledige transactiegeschiedenis nodig die elke aankoop, verkoop, ruil, ontvangst van staking-beloningen, DeFi-interactie, airdrop en NFT-transactie dekt. Elke vermelding vereist een datum, het bedrag en de euro-waarde op het moment van de transactie. Het Finanzamt kan tot tien jaar terug gegevens opvragen, dus het is essentieel om goed georganiseerde documentatie bij te houden, en cryptobelastingsoftware maakt dit aanzienlijk beheersbaarder.

Kan ik cryptoverliezen verrekenen met andere inkomsten in Duitsland?

Nee. Verliezen uit private activavervreemding, inclusief crypto, kunnen alleen worden verrekend met winsten binnen dezelfde categorie in hetzelfde belastingjaar of worden overgedragen naar toekomstige jaren. U kunt cryptohandelverliezen niet gebruiken om inkomsten uit dienstbetrekking, freelance werk of andere inkomenscategorieën in Duitsland te verminderen.

Moet ik crypto op mijn Duitse belastingaangifte vermelden, zelfs als ik verlies heb geleden?

U moet nog steeds crypto-activiteit aangeven, zelfs als u een nettoverlies heeft geleden, omdat u daarmee een officiële registratie van het verlies creëert dat u kunt overdragen om toekomstige winsten te verrekenen. Het niet aangeven van cryptotransacties, zelfs niet-winstgevende, kan problemen opleveren als het Finanzamt later niet-gemelde activiteit op uw walletadressen identificeert.

Bron: CryptaTax