Podatek od stakingu kryptowalut w Niemczech: Co faktycznie jesteś winny

Opodatkowanie stakingu kryptowalut to jedno z najczęściej wyszukiwanych pytań wśród niemieckich posiadaczy kryptowalut i nie bez powodu. Niemieckie traktowanie podatkowe kryptowalut jest bardziej zniuansowane niż w większości krajów, z zasadą rocznego okresu posiadania, która może legalnie zredukować Twój rachunek do zera, ale tylko jeśli rozumiesz, jak to działa. Niezależnie od tego, czy zarabiasz nagrody za staking, handlujesz tokenami, otrzymujesz airdropy, czy uczestniczysz w protokołach DeFi, niemiecki urząd skarbowy, Finanzamt, traktuje każdą aktywność inaczej. Błędy w szczegółach kosztują pieniądze. Ten przewodnik wyjaśnia dokładnie, co podlega opodatkowaniu, kiedy podlega opodatkowaniu i co musisz śledzić, aby zachować zgodność, obejmując staking, handel, DeFi, NFT i airdropy prostym językiem.

Jak Niemcy opodatkowują kryptowaluty: podstawowe ramy

Niemcy nie traktują kryptowalut jako waluty do celów podatkowych. Zamiast tego Finanzamt klasyfikuje większość aktywów kryptograficznych jako prywatne aktywa, podobnie jak traktuje waluty obce lub niektóre towary posiadane przez osoby fizyczne. Ta klasyfikacja podlega Sekcji 23 niemieckiej ustawy o podatku dochodowym, znanej jako Einkommensteuergesetz lub EStG. Zyski ze sprzedaży prywatnych aktywów podlegają opodatkowaniu jako dochód różnorodny, chyba że posiadałeś aktywo przez ponad rok przed sprzedażą.

Zasada rocznego okresu posiadania

Ten roczny okres posiadania to najważniejsza zasada w niemieckim podatku od kryptowalut. Sprzedaj lub wymień monetę, którą posiadałeś przez ponad dwanaście miesięcy, a cały zysk jest wolny od podatku, niezależnie od kwoty. Sprzedaż w ciągu dwunastu miesięcy powoduje dodanie zysku do Twojego dochodu podlegającego opodatkowaniu za dany rok i opodatkowanie według Twojej osobistej stawki podatku dochodowego, która może sięgać nawet 45% plus dopłata solidarnościowa. Istnieje również małe roczne zwolnienie dla prywatnych zysków ze zbycia, obecnie ustawione na 1 000 euro na osobę, poniżej którego nie jest należny podatek nawet od krótkoterminowych zysków.

FIFO i wymogi dotyczące prowadzenia rejestrów

Każdy zakup, sprzedaż, wymiana lub otrzymanie kryptowaluty tworzy zdarzenie podatkowe lub przynajmniej zapis, który musisz zachować. Metodą ustalania kosztów stosowaną w Niemczech jest FIFO (first in, first out), co oznacza, że najstarsze posiadane monety są traktowane jako pierwsze sprzedane. Dokładne prowadzenie ewidencji od pierwszego dnia nie jest opcjonalne; to podstawa obronnego zeznania podatkowego w Niemczech.

Opodatkowanie stakingu kryptowalut: kiedy nagrody stają się dochodem

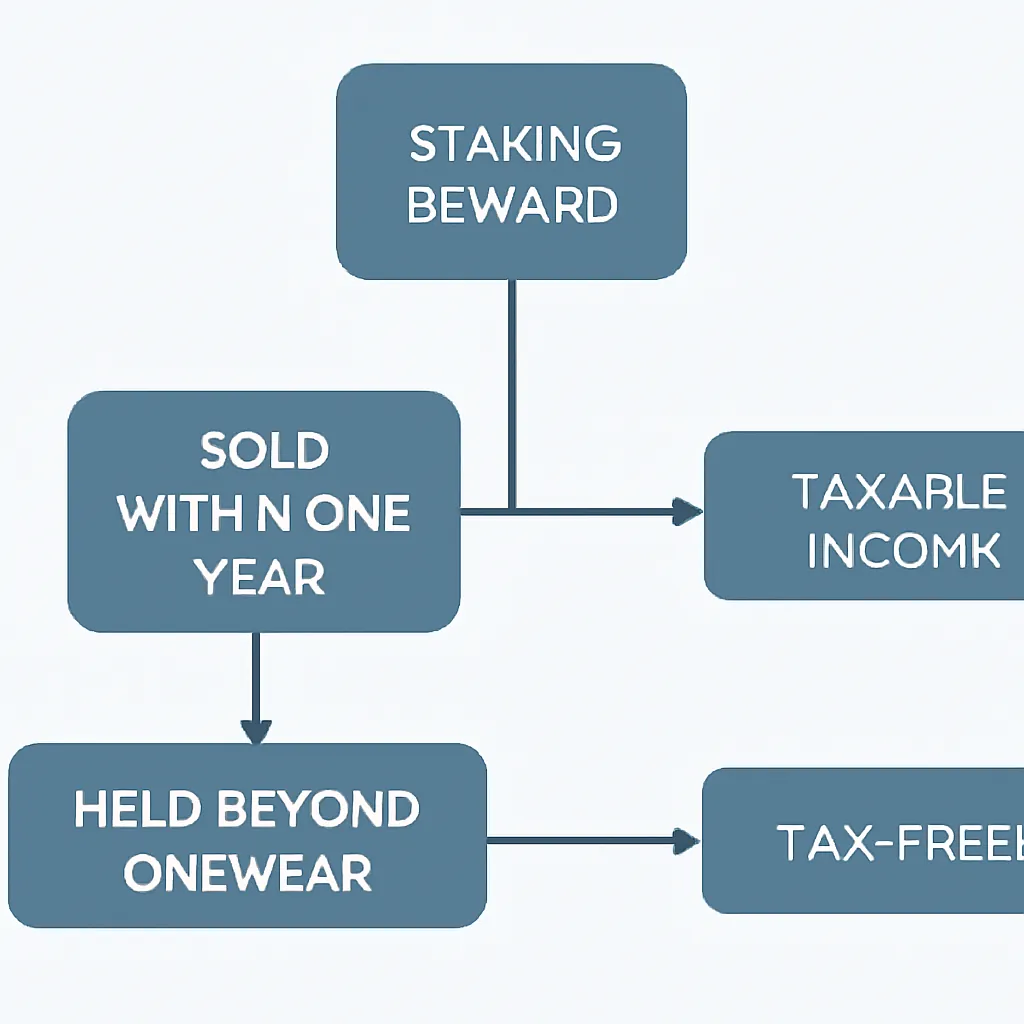

Opodatkowanie stakingu kryptowalut w Niemczech opiera się na prostej zasadzie w momencie otrzymania: nagrody za staking są traktowane jako dochód w momencie ich otrzymania. Wartość nagrody w euro w chwili, gdy trafia do Twojego portfela, jest dodawana do Twojego dochodu podlegającego opodatkowaniu za ten rok. Płacisz podatek dochodowy od tej kwoty według swojej krańcowej stawki. Dotyczy to zarówno bezpośredniego stakowania Ethereum, delegowania do walidatora, jak i korzystania z produktu stakingowego scentralizowanej giełdy.

Podatek od sprzedaży nagród ze stakingu

Drugie zdarzenie podatkowe ma miejsce, gdy ostatecznie sprzedajesz lub wymieniasz te tokeny nagród. Wtedy ponownie stosuje się zasada rocznego okresu posiadania. Jeśli otrzymałeś nagrody za staking i trzymałeś każdą partię przez ponad dwanaście miesięcy przed sprzedażą, zysk ze zbycia jest wolny od podatku. Jeśli sprzedajesz w ciągu dwunastu miesięcy od ich otrzymania, płacisz podatek od wszelkich zysków powyżej rocznego zwolnienia w wysokości 1 000 euro. Podstawą kosztów dla każdej partii nagród jest godziwa wartość rynkowa w euro w dniu ich otrzymania.

W niemieckich kręgach podatkowych toczy się ważna debata na temat tego, czy staking wydłuża okres posiadania podstawowego aktywa objętego stakingiem. Dominujący pogląd, poparty wytycznymi Federalnego Ministerstwa Finansów, jest taki, że staking nie wydłuża okresu posiadania oryginalnych monet, które zablokowałeś. Oznacza to, że monety posiadane przez ponad rok przed stakingiem mogą nadal kwalifikować się do zwolnienia z podatku przy zbyciu po standardowym dwunastomiesięcznym okresie. Zawsze potwierdzaj aktualne stanowisko z wykwalifikowanym doradcą podatkowym, ponieważ interpretacje mogą się zmieniać.

Wpływ na bazowe aktywa w stakingu

Poniższa tabela podsumowuje dwuetapowe traktowanie podatkowe nagród za staking.

| Etap | Zdarzenie podatkowe | Traktowanie podatkowe |

|---|---|---|

| Nagroda otrzymana | Tak, dochód w momencie otrzymania | Opodatkowane jako dochód różnorodny według stawki krańcowej |

| Nagroda sprzedana, posiadana poniżej 12 miesięcy | Tak, zysk ze zbycia | Zysk opodatkowany według stawki krańcowej, stosuje się zwolnienie 1 000 euro |

| Nagroda sprzedana, posiadana powyżej 12 miesięcy | Zbycie, ale zwolnione | Wolne od podatku na podstawie Sekcji 23 EStG |

Czy staking podlega opodatkowaniu również w protokołach DeFi?

Pytanie o to, jak opodatkowane są nagrody DeFi, pojawia się stale, a Niemcy nie mają jeszcze jednej ostatecznej odpowiedzi dla każdej struktury DeFi. Ogólna zasada jest taka, że jeśli otrzymujesz tokeny w zamian za świadczenie usługi, czy to dostarczanie płynności, yield farming czy pożyczanie, tokeny te są prawdopodobnie traktowane jako dochód w momencie otrzymania, podobnie jak nagrody za staking. Finanzamt patrzy na ekonomiczną treść tego, co robisz, a nie na etykietę nadaną przez protokół.

Zdarzenia podlegające opodatkowaniu w pulach płynności

Pozycje w puli płynności dodają warstwę złożoności. Kiedy wpłacasz dwa tokeny do puli płynności i otrzymujesz w zamian tokeny LP, jest to powszechnie uznawane za zdarzenie podlegające opodatkowaniu. Pozbywasz się oryginalnych tokenów, co rozpoczyna zegar dla nowego okresu posiadania tokenów LP. Kiedy później wycofujesz swoją płynność i otrzymujesz z powrotem tokeny, jest to kolejne zbycie. Wszelkie straty nietrwałe, które poniosłeś, nie automatycznie tworzą odliczalnej straty; pozycja podatkowa zależy od rzeczywistych wartości w każdym punkcie wymiany.

Inne nagrody DeFi jako dochód

Nagrody z yield farmingu, dystrybucje tokenów zarządczych oraz odsetki z protokołów DeFi są co do zasady traktowane jako dochód w roku otrzymania. Ta sama logika obowiązuje: podatek dochodowy w momencie otrzymania, a następnie zasady dotyczące zysków kapitałowych przy zbyciu. Niemiecki organ podatkowy uznał złożoność DeFi, ale oczekuje, że podatnicy będą stosować istniejące przepisy tak ściśle, jak to możliwe, dopóki nie pojawią się bardziej szczegółowe wytyczne. Prowadzenie dziennika na poziomie transakcji każdej interakcji z DeFi jest jedynym sposobem na dokładne odtworzenie swojej pozycji podczas składania zeznania.

Podatek od handlu kryptowalutami: zyski, straty i zasada posiadania

Podatek od handlu kryptowalutami w Niemczech podlega tym samym ramom prawnym co Sekcja 23. Za każdym razem, gdy sprzedajesz jedną kryptowalutę za euro lub wymieniasz jedną kryptowalutę na inną, dochodzi do zdarzenia zbycia. Zysk lub stratę oblicza się jako przychód ze sprzedaży w euro minus koszt nabycia w euro, obliczony metodą FIFO. Opłaty poniesione przy transakcjach są generalnie odliczane od zysku, zmniejszając kwotę opodatkowaną.

Kompensacja strat i implikacje FIFO

Straty z krótkoterminowych zbyć mogą być kompensowane z zyskami z innych krótkoterminowych zbyć w tym samym roku podatkowym. Jeśli straty przewyższają zyski, można przenieść stratę netto na przyszłe lata, ale nie można kompensować strat kryptowalutowych z dochodami z pracy lub innych kategorii. Kompensata jest ograniczona do kategorii prywatnych zysków ze zbycia.

Praktyczny wpływ FIFO na traderów

Jedną z praktycznych konsekwencji FIFO jest to, że częsti traderzy z dużymi portfelami mogą odkryć, że wymiana tokena nieumyślnie wywołuje opodatkowanie zysku z monet zakupionych znacznie wcześniej po niskiej cenie. Zrozumienie kolejności, w jakiej twoje monety są traktowane jako sprzedane, jest kluczowe przed dokonaniem dużej transakcji. Korzystanie z oprogramowania, które oblicza twoją pozycję FIFO w czasie rzeczywistym, pomaga uniknąć niespodziewanych rachunków podatkowych.

| Aktywność kryptowalutowa | Zdarzenie podlegające opodatkowaniu? | Kategoria podatkowa | Zwolnienie po roku? |

|---|---|---|---|

| Sprzedaż kryptowaluty za euro | Tak | Prywatny zysk ze zbycia (Sekcja 23 EStG) | Tak, jeśli posiadane powyżej 12 miesięcy |

| Wymiana jednej kryptowaluty na inną | Tak | Prywatny zysk ze zbycia (Sekcja 23 EStG) | Tak, jeśli posiadane powyżej 12 miesięcy |

| Otrzymanie nagród za staking | Tak, w momencie otrzymania | Różne dochody (Sekcja 22 EStG) | Nie, ale zbycie nagród może być zwolnione |

| Otrzymanie zysku z DeFi | Tak, w momencie otrzymania | Różne dochody (Sekcja 22 EStG) | Nie, ale zbycie nagród może być zwolnione |

| Otrzymanie airdropu | Zazwyczaj tak, w momencie otrzymania | Różne dochody lub darowizna, zależnie od okoliczności | Zasady zbycia mają zastosowanie po otrzymaniu |

| Sprzedaż NFT | Tak, jeśli posiadane poniżej 12 miesięcy | Prywatny zysk ze zbycia (Sekcja 23 EStG) | Tak, jeśli posiadane powyżej 12 miesięcy |

Podatek od NFT i airdropów kryptowalut w Niemczech

Podatek od NFT w Niemczech podlega tym samym ramom prawnym dotyczącym zbycia prywatnych aktywów co tokeny zamienne. Jeśli kupisz NFT i sprzedasz je w ciągu dwunastu miesięcy, każdy zysk podlega opodatkowaniu. Posiadanie przez okres dłuższy niż dwanaście miesięcy skutkuje zwolnieniem z podatku. Tworzenie i sprzedawanie NFT w ramach działalności gospodarczej lub zawodowej zmienia obraz całkowicie: wówczas dochód może być opodatkowany jako dochód z działalności gospodarczej, a nie jako dochód z prywatnego zbycia, i obowiązują inne zasady. Dla większości indywidualnych kolekcjonerów i traderów jednak ramy Sekcji 23 obejmują aktywność NFT.

Traktowanie podatkowe airdropów

Opodatkowanie airdropów kryptowalut jest mniej ugruntowane. Ogólne stanowisko niemieckiego organu podatkowego jest takie, że otrzymanie tokenów bez świadczenia wzajemnego może być traktowane jako nieodpłatne nabycie, podobne do darowizny, z zerowym kosztem nabycia. Jeśli następnie sprzedasz te tokeny, cały przychód ze sprzedaży staje się opodatkowanym zyskiem. Jeśli airdrop wymagał od ciebie wykonania działania, takiego jak posiadanie określonego tokena, wykonanie zadania lub rejestracja w usłudze, otrzymane tokeny są bardziej prawdopodobnie traktowane jako dochód w momencie otrzymania. Rozróżnienie ma znaczenie dla kosztu nabycia, a tym samym dla ostatecznego zysku przy zbyciu.

Hard forki a prowadzenie rejestrów

Hard forki, w ramach których otrzymujesz nowe tokeny automatycznie w wyniku rozwidlenia blockchaina, są generalnie traktowane podobnie jak nieodpłatne airdropy w Niemczech: opodatkowane przy zbyciu, a nie w momencie otrzymania, z zerowym lub bliskim zeru kosztem nabycia przypisanym do rozwidlonych monet. Ze względu na brak ostatecznego orzecznictwa w wielu tych kwestiach, prowadzenie szczegółowego rejestru, w jaki sposób i dlaczego otrzymałeś każdy token, jest niezbędne.

Jakie dokumenty musisz przechowywać

Finanzamt może poprosić cię o udokumentowanie każdej kwoty w twoim zeznaniu podatkowym przez okres do dziesięciu lat po złożeniu. W przypadku kryptowalut oznacza to przechowywanie pełnej historii transakcji, w tym dat, kwot, kontrahentów (jeśli znani) oraz wartości w euro w momencie każdej transakcji. Pliki do pobrania z giełd, raporty eksportowane z portfeli i eksploratory blockchaina są ważnymi źródłami, ale muszą być zrekoncyliowane w jeden spójny zapis.

Niezbędne szczegóły transakcji do śledzenia

Musisz śledzić: każdy zakup i sprzedaż, każdą wymianę między kryptowalutami, każdą otrzymaną nagrodę za staking z datą otrzymania i wartością, każdą transakcję DeFi, każdy airdrop z kontekstem sposobu otrzymania oraz wszelkie poniesione opłaty. W przypadku NFT potrzebujesz również dokumentacji kosztów stworzenia lub zakupu oraz wszelkich wydatków poniesionych na minting lub sprzedaż. Arkusze kalkulacyjne sprawdzają się w przypadku małych portfeli, ale osoby z więcej niż kilkunastoma transakcjami rocznie uznają dedykowane oprogramowanie podatkowe za znacznie bardziej niezawodne w utrzymaniu dokładnego kosztu nabycia FIFO w wielu portfelach i na wielu giełdach.

Scenariusz ilustracyjny

Aby zilustrować, jak to działa w praktyce, rozważ następujący scenariusz:

Lena jest niezależną graficzką mieszkającą w Monachium. Kupiła Ethereum na początku 2022 roku i zaczęła go stakować jeszcze w tym samym roku za pośrednictwem walidatora niepowierniczego. Przez cały 2023 rok regularnie otrzymywała nagrody za stakowanie, a każdą nagrodę zapisywała w wartości euro w dniu jej otrzymania, korzystając z notowań swojej giełdy. Udzieliła również płynności w protokole DeFi i otrzymała tokeny zarządzania jako dochód.

Składając swoje zeznanie podatkowe za 2023 rok w Niemczech, Lena uwzględniła całkowitą wartość euro wszystkich nagród za stakowanie jako dochód różnorodny zgodnie z §22 EStG. Zgłosiła również tokeny zarządzania jako dochód w wartości z dnia ich otrzymania. Jej oryginalne Ethereum, które posiadała przez ponad dwanaście miesięcy przed jakąkolwiek sprzedażą, zostało sprzedane później w 2024 roku bez podatku na podstawie rocznego zwolnienia z §23. Użyła CryptaTax do obliczenia podstawy kosztowej FIFO dla wszystkich portfeli, wygenerowania raportu transakcji i uzyskania liczb potrzebnych do formularza Anlage SO. Bez tego oprogramowania ręczne odtworzenie setek transakcji DeFi i stakowania zajęłoby dni i niosłoby wysokie ryzyko błędu.

Często zadawane pytania

Czy stakowanie podlega opodatkowaniu w Niemczech?

Tak. Nagrody za stakowanie są traktowane jako dochód podlegający opodatkowaniu w Niemczech w momencie ich otrzymania. Wartość euro każdej nagrody w dniu otrzymania jest dodawana do twojego dochodu za ten rok podatkowy i opodatkowana według twojej osobistej stawki krańcowej. Gdy później sprzedajesz nagrody, roczny okres posiadania decyduje o tym, czy zysk ze sprzedaży również podlega opodatkowaniu.

Czy roczny okres posiadania dotyczy nagród za stakowanie?

Roczny okres posiadania dotyczy sprzedaży tokenów z nagród za stakowanie, a nie ich otrzymania. Podatek dochodowy płacisz w momencie otrzymania. Jeśli następnie trzymasz te tokeny przez więcej niż dwanaście miesięcy przed sprzedażą, zysk ze sprzedaży jest wolny od podatku. Jeśli sprzedasz je w ciągu dwunastu miesięcy od otrzymania, każdy zysk podlega opodatkowaniu.

Jak opodatkowane są nagrody DeFi w Niemczech?

Nagrody DeFi, takie jak dochód z yield farmingu, dystrybucje z pul płynności i odsetki z pożyczek, są generalnie traktowane jako dochód w momencie otrzymania, podobnie jak nagrody za stakowanie. Wartość euro w momencie otrzymania stanowi dochód podlegający opodatkowaniu. Kolejna sprzedaż tych tokenów podlega standardowej zasadzie rocznego okresu posiadania. Wymiana tokenów w pulach płynności i poza nimi również powoduje zdarzenia zbycia przy każdej wymianie.

Czy podatek od handlu kryptowalutami różni się od podatku od stakowania w Niemczech?

Tak, kategoria podatkowa jest inna. Zyski z handlu podlegają §23 EStG jako prywatne zyski ze zbycia, z możliwością rocznego zwolnienia. Dochód ze stakowania i DeFi podlega §22 EStG jako dochód różnorodny, opodatkowany w momencie otrzymania bez zwolnienia na tym etapie. Obie kategorie używają FIFO do obliczania podstawy kosztowej w przypadku zbycia.

Czy muszę płacić podatek od NFT w Niemczech, jeśli posiadałem NFT przez ponad rok?

Jeśli jesteś osobą fizyczną posiadającą NFT jako aktywo prywatne i sprzedajesz je po okresie dłuższym niż dwanaście miesięcy, zysk jest generalnie wolny od podatku na podstawie §23 EStG. Jeśli sprzedajesz w ciągu dwunastu miesięcy, każdy zysk powyżej rocznego limitu 1000 euro podlega opodatkowaniu. Twórcy, którzy mintują i sprzedają NFT komercyjnie, mogą podlegać innemu traktowaniu jako dochód z działalności gospodarczej.

Jak obliczany jest podatek od airdropów kryptowalut w Niemczech?

To zależy od tego, czy airdrop wymagał od ciebie podjęcia działania. Airdropy otrzymane bez żadnego działania z twojej strony są często traktowane jako nieodpłatne otrzymanie z zerową podstawą kosztową, więc całe przychody ze sprzedaży podlegają opodatkowaniu przy zbyciu. Airdropy wymagające wykonania zadania są bardziej prawdopodobnie opodatkowane jako dochód w momencie otrzymania, dając ci podstawę kosztową równą wartości z tego dnia.

Jaka jest roczna kwota wolna od podatku dla zysków z kryptowalut w Niemczech?

Niemcy zapewniają roczne zwolnienie w wysokości 1000 euro dla prywatnych zysków ze zbycia, które obejmuje krótkoterminowe zyski z handlu kryptowalutami. Jeśli twoje całkowite netto krótkoterminowe zyski ze zbycia w danym roku są poniżej tego progu, nie jest należny podatek. Zyski z aktywów trzymanych ponad dwanaście miesięcy nie wliczają się do tego limitu, ponieważ są w pełni zwolnione niezależnie od kwoty.

Jakie dokumenty są potrzebne do złożenia niemieckiego zeznania podatkowego od kryptowalut?

Potrzebujesz pełnej historii transakcji obejmującej każdy zakup, sprzedaż, wymianę, otrzymanie nagrody za stakowanie, interakcję DeFi, airdrop i transakcję NFT. Każdy wpis wymaga daty, kwoty i wartości euro w momencie transakcji. Finanzamt może żądać dokumentów przez okres do dziesięciu lat, więc przechowywanie dobrze zorganizowanej dokumentacji jest niezbędne, a oprogramowanie podatkowe do kryptowalut znacznie ułatwia to zadanie.

Czy mogę odliczyć straty z kryptowalut od innych dochodów w Niemczech?

Nie. Straty z prywatnego zbycia aktywów, w tym kryptowalut, mogą być kompensowane tylko z zyskami w tej samej kategorii w tym samym roku podatkowym lub przenoszone na przyszłe lata. Nie możesz wykorzystać strat z handlu kryptowalutami do zmniejszenia dochodu z pracy, pracy freelance lub innych kategorii dochodu w Niemczech.

Czy muszę deklarować kryptowaluty w niemieckim zeznaniu podatkowym, nawet jeśli poniosłem stratę?

Nadal powinieneś deklarować aktywność kryptowalutową, nawet jeśli poniosłeś stratę netto, ponieważ tworzy to oficjalny zapis straty, który możesz przenieść na przyszłe lata, aby skompensować przyszłe zyski. Niedeklarowanie transakcji kryptowalutowych, nawet nieopłacalnych, może stworzyć problemy, jeśli Finanzamt później zidentyfikuje niezgłoszoną aktywność na twoich adresach portfela.

Źródło: CryptaTax

FAQ

Czy staking podlega opodatkowaniu w Niemczech?

Tak. Nagrody za staking są traktowane w Niemczech jako dochód podlegający opodatkowaniu w momencie ich otrzymania. Wartość każdej nagrody w euro w dniu otrzymania jest dodawana do Twojego dochodu za ten rok podatkowy i opodatkowana według Twojej osobistej krańcowej stawki podatkowej. Gdy później sprzedajesz nagrody, reguła rocznego okresu posiadania decyduje, czy zysk ze zbycia podlega również opodatkowaniu.

Czy roczny okres posiadania ma zastosowanie do nagród za staking?

Roczny okres posiadania ma zastosowanie do zbycia tokenów z nagród za staking, a nie do ich otrzymania. Płacisz podatek dochodowy w momencie ich otrzymania. Jeśli następnie przechowujesz te tokeny przez okres dłuższy niż dwanaście miesięcy przed sprzedażą, zysk ze zbycia jest wolny od podatku. Jeśli sprzedajesz w ciągu dwunastu miesięcy od otrzymania, wszelkie zyski podlegają opodatkowaniu.

Jak opodatkowane są nagrody DeFi w Niemczech?

Nagrody DeFi, takie jak dochody z yield farmingu, dystrybucje z pul płynności i odsetki z pożyczek, są generalnie traktowane jako dochód w momencie otrzymania, podobnie jak nagrody za staking. Wartość w euro w momencie otrzymania stanowi dochód podlegający opodatkowaniu. Późniejsze zbycie tych tokenów podlega standardowej regule rocznego posiadania. Wymiana tokenów w pulach płynności i poza nimi również wywołuje zdarzenia zbycia przy każdej wymianie.

Czy podatek od handlu kryptowalutami różni się od podatku od stakingu w Niemczech?

Tak, kategoria podatkowa jest inna. Zyski z handlu podlegają Sekcji 23 EStG jako prywatne zyski ze zbycia, z możliwością zwolnienia po rocznym okresie posiadania. Dochody ze stakingu i DeFi podlegają Sekcji 22 EStG jako różne dochody, opodatkowane w momencie otrzymania bez zwolnienia na tym etapie. Obie kategorie używają metody FIFO do obliczania kosztu bazowego w momencie zbycia.

Czy muszę płacić podatek od NFT w Niemczech, jeśli posiadałem NFT dłużej niż rok?

Jeśli jesteś osobą fizyczną posiadającą NFT jako aktywo prywatne i sprzedajesz je po przechowywaniu przez okres dłuższy niż dwanaście miesięcy, zysk jest generalnie wolny od podatku na mocy Sekcji 23 EStG. Jeśli sprzedajesz w ciągu dwunastu miesięcy, każdy zysk powyżej rocznego zwolnienia w wysokości 1 000 euro podlega opodatkowaniu. Twórcy, którzy mintują i sprzedają NFT komercyjnie, mogą podlegać innemu traktowaniu jako dochód z działalności gospodarczej.

Jak obliczany jest podatek od airdropów kryptowalut w Niemczech?

To zależy od tego, czy airdrop wymagał od Ciebie podjęcia działania. Airdropy otrzymane bez żadnego działania z Twojej strony są często traktowane jako nieodpłatne otrzymanie z zerowym kosztem bazowym, więc cała kwota ze sprzedaży staje się opodatkowana przy zbyciu. Airdropy wymagające wykonania zadania są bardziej prawdopodobne, że zostaną opodatkowane jako dochód w momencie otrzymania, dając koszt bazowy równy wartości w tym dniu.

Jaka jest roczna kwota wolna od podatku dla zysków z kryptowalut w Niemczech?

Niemcy przewidują roczne zwolnienie w wysokości 1 000 euro dla prywatnych zysków ze zbycia, które obejmuje krótkoterminowe zyski z handlu kryptowalutami. Jeśli Twoje całkowite netto krótkoterminowe zyski ze zbycia za rok są poniżej tego progu, nie jest należny podatek. Zyski z aktywów przechowywanych dłużej niż dwanaście miesięcy nie wliczają się do tego limitu, ponieważ są w pełni zwolnione niezależnie od kwoty.

Jakie dokumenty są potrzebne do złożenia niemieckiego zeznania podatkowego dotyczącego kryptowalut?

Potrzebujesz pełnej historii transakcji obejmującej każdy zakup, sprzedaż, wymianę, otrzymanie nagrody za staking, interakcję DeFi, airdrop i handel NFT. Każdy wpis musi zawierać datę, kwotę i wartość w euro w momencie transakcji. Finanzamt może żądać dokumentów przez okres do dziesięciu lat, więc prowadzenie dobrze zorganizowanej dokumentacji jest niezbędne, a oprogramowanie podatkowe dla kryptowalut znacznie to ułatwia.

Czy mogę kompensować straty z kryptowalut z innymi dochodami w Niemczech?

Nie. Straty ze zbycia aktywów prywatnych, w tym kryptowalut, mogą być kompensowane tylko z zyskami w tej samej kategorii w tym samym roku podatkowym lub przenoszone na przyszłe lata. Nie możesz używać strat z handlu kryptowalutami do zmniejszenia dochodu z zatrudnienia, pracy freelance lub innych kategorii dochodów w Niemczech.

Czy muszę deklarować kryptowaluty w niemieckim zeznaniu podatkowym, nawet jeśli poniosłem stratę?

Tak, powinieneś deklarować działalność kryptowalutową nawet jeśli poniosłeś stratę netto, ponieważ tworzy to oficjalny zapis straty, którą możesz przenieść na przyszłe lata, aby skompensować przyszłe zyski. Niedeklarowanie transakcji kryptowalutowych, nawet nieopłacalnych, może stworzyć problemy, jeśli Finanzamt później zidentyfikuje niezgłoszoną działalność na Twoich adresach portfela.