Fiscalité du Staking de Cryptos en Allemagne : Ce que Vous Devez Vraiment

Crypto staking tax is one of the most searched questions among German crypto holders, and for good reason. Germany's tax treatment of crypto is more nuanced than most countries, with a one-year holding rule that can legally reduce your bill to zero, but only if you understand how it works. Whether you earn staking rewards, trade tokens, receive airdrops, or take part in DeFi protocols, the German tax office, the Finanzamt, treats each activity differently. Getting the details wrong costs money. This guide explains exactly what is taxable, when it is taxable, and what you need to track to stay compliant, covering staking, trading, DeFi, NFTs, and airdrops in plain language.

How Germany Taxes Crypto: The Core Framework

Germany does not treat cryptocurrency as a currency for tax purposes. Instead, the Finanzamt classifies most crypto assets as private assets, similar to how it treats foreign currencies or certain commodities held by individuals. This classification sits under Section 23 of the German Income Tax Act, known as the Einkommensteuergesetz or EStG. Gains from selling private assets are taxable as miscellaneous income unless you have held the asset for more than one year before selling.

La règle de la période de détention d'un an

That one-year holding period is the single most important rule in German crypto tax. Sell or swap a coin you have held for over twelve months and the entire gain is tax-free, regardless of the amount. Sell within twelve months and the gain is added to your taxable income for the year and taxed at your personal income tax rate, which can reach up to 45 percent plus the solidarity surcharge. There is also a small annual exemption for private disposal gains, currently set at 1,000 euros per person, below which no tax is owed even on short-term gains.

FIFO et exigences de tenue de registres

Every purchase, sale, swap, or receipt of crypto creates a taxable event or at least a record you need to keep. The cost basis method used in Germany is FIFO, first in first out, meaning the oldest coins you hold are treated as the first ones sold. Accurate record-keeping from day one is not optional; it is the foundation of a defensible German crypto tax return.

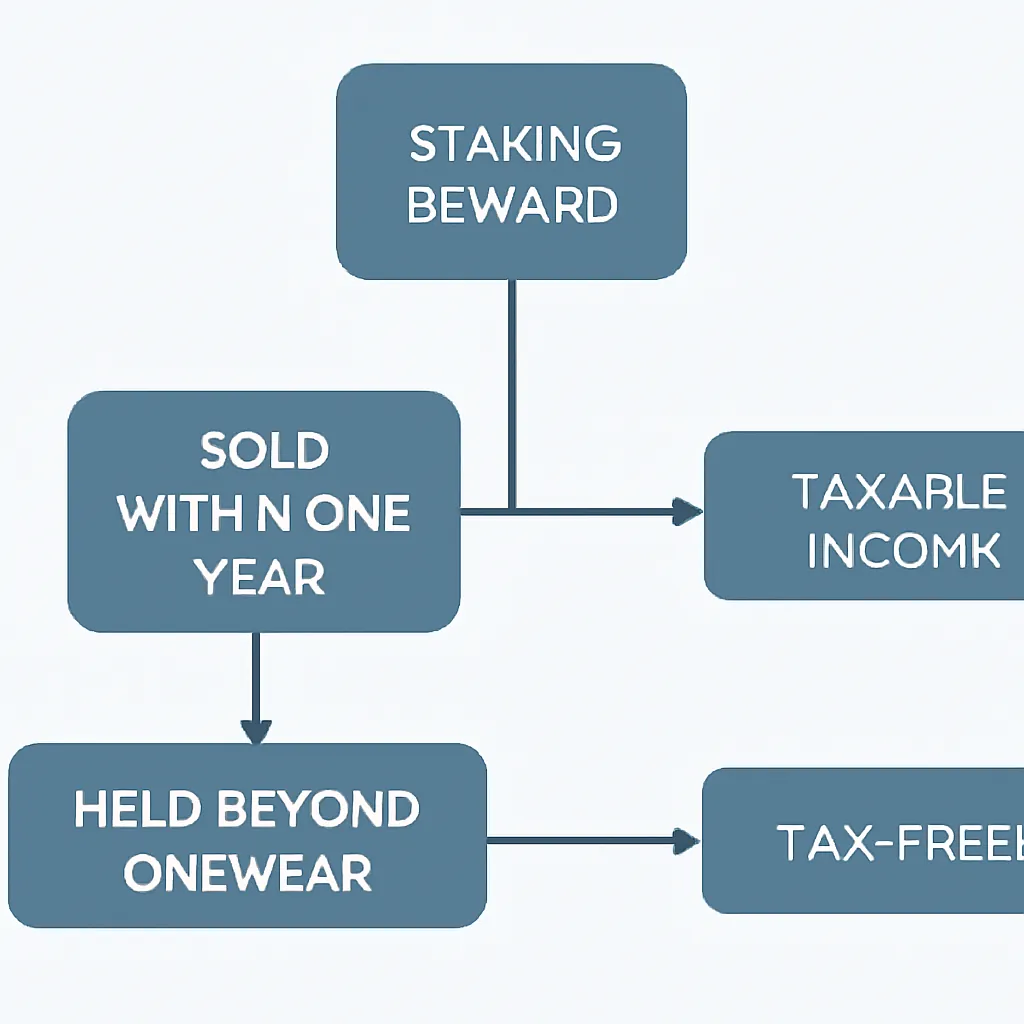

Crypto Staking Tax: When Rewards Become Income

Crypto staking tax in Germany follows a straightforward principle at the point of receipt: staking rewards are treated as income when you receive them. The value of the reward in euros at the moment it lands in your wallet is added to your taxable income for that year. You pay income tax on that amount at your marginal rate. This applies whether you stake Ethereum directly, delegate to a validator, or use a centralised exchange's staking product.

Impôt sur la vente des récompenses de staking

The second tax event comes when you eventually sell or swap those reward tokens. At that point, the one-year holding period rule applies again. If you received staking rewards and held each batch for more than twelve months before selling, the disposal gain is tax-free. If you sell within twelve months of receiving them, you pay tax on any gain above the 1,000-euro annual exemption. The cost basis for each batch of rewards is the fair market value in euros on the day you received them.

There is an important debate in German tax circles about whether staking extends the holding period of the underlying staked asset. The prevailing view, supported by guidance from the Federal Ministry of Finance, is that staking does not extend the holding period of the original coins you locked up. That means coins you held for over a year before staking can still qualify for tax-free disposal after the standard twelve-month period. Always confirm the current position with a qualified tax adviser, as interpretations can shift.

Impact sur les actifs sous-jacents mis en jeu

The table below summarises the two-stage tax treatment for staking rewards.

| Stage | Tax Event | Tax Treatment |

|---|---|---|

| Reward received | Yes, income at receipt | Taxed as miscellaneous income at marginal rate |

| Reward sold, held under 12 months | Yes, disposal gain | Gain taxed at marginal rate, 1,000 euro exemption applies |

| Reward sold, held over 12 months | Disposal, but exempt | Tax-free under Section 23 EStG |

Is Staking Taxable for DeFi Protocols Too?

The question of how are DeFi rewards taxed comes up constantly, and Germany does not yet have a single definitive answer for every DeFi structure. The general principle is that if you receive tokens in return for providing a service, whether that is liquidity provision, yield farming, or lending, those tokens are likely treated as income at receipt, just like staking rewards. The Finanzamt looks at the economic substance of what you are doing, not the label the protocol gives it.

Événements imposables dans les pools de liquidité

Liquidity pool positions add a layer of complexity. When you deposit two tokens into a liquidity pool and receive LP tokens in return, this is widely regarded as a taxable swap event. You are disposing of the original tokens, which starts the clock on a new holding period for the LP tokens. When you later withdraw your liquidity and receive tokens back, that is another disposal. Any impermanent loss you have suffered does not automatically create a deductible loss; the tax position depends on the actual values at each swap point.

Autres récompenses DeFi en tant que revenus

Les récompenses de yield farming, les distributions de jetons de gouvernance et les intérêts provenant des protocoles de prêt DeFi sont généralement considérés comme des revenus perçus dans l'année. La même logique s'applique : impôt sur le revenu lors de la réception, puis règles des plus-values lors de la cession. L'administration fiscale allemande a reconnu la complexité de la DeFi, mais attend des contribuables qu'ils appliquent les règles existantes aussi précisément que possible, en attendant des directives plus spécifiques. Tenir un journal de toutes les transactions DeFi est le seul moyen de reconstituer votre position avec exactitude lors de la déclaration fiscale.

Impôt sur les échanges de crypto-monnaies : gains, pertes et la règle de détention

L'impôt sur les échanges de crypto-monnaies en Allemagne est régi par le même cadre de l'article 23. Chaque fois que vous vendez une crypto-monnaie contre des euros ou que vous échangez une crypto-monnaie contre une autre, un événement de cession se produit. Le gain ou la perte est calculé comme le produit de la vente en euros moins le coût de base en euros, calculé selon la méthode FIFO. Les frais payés sur les transactions sont généralement déductibles du gain, réduisant ainsi votre montant imposable.

Compensation des pertes et implications FIFO

Les pertes provenant de cessions à court terme peuvent être compensées par des gains provenant d'autres cessions à court terme au cours de la même année fiscale. Si vos pertes dépassent vos gains, vous pouvez reporter la perte nette sur les années futures, mais vous ne pouvez pas compenser les pertes en crypto-monnaies avec des revenus d'emploi ou d'autres catégories de revenus. La compensation est limitée à la catégorie des gains de cession privée.

Impact pratique du FIFO sur les traders

Une conséquence pratique de la méthode FIFO est que les traders fréquents avec de gros portefeuilles peuvent constater que l'échange d'un jeton déclenche involontairement un gain imposable sur des pièces achetées bien plus tôt à un prix bas. Comprendre l'ordre dans lequel vos pièces sont considérées comme vendues est essentiel avant d'effectuer une transaction importante. L'utilisation d'un logiciel qui calcule votre position FIFO en temps réel permet d'éviter des factures fiscales inattendues.

| Activité crypto | Événement imposable ? | Catégorie fiscale | Exemption d'un an ? |

|---|---|---|---|

| Vente de crypto-monnaies contre euros | Oui | Gain de cession privée (Article 23 EStG) | Oui, si détenue plus de 12 mois |

| Échange d'une crypto-monnaie contre une autre | Oui | Gain de cession privée (Article 23 EStG) | Oui, si détenue plus de 12 mois |

| Réception de récompenses de staking | Oui, à réception | Revenus divers (Article 22 EStG) | Non, mais la cession des récompenses peut être exonérée |

| Réception de rendement DeFi | Oui, à réception | Revenus divers (Article 22 EStG) | Non, mais la cession des récompenses peut être exonérée |

| Réception d'un airdrop | Généralement oui, à réception | Revenus divers ou don, selon les faits | Les règles de cession s'appliquent après réception |

| Vente d'un NFT | Oui, si détenu moins de 12 mois | Gain de cession privée (Article 23 EStG) | Oui, si détenu plus de 12 mois |

Impôt sur les NFT et les airdrops de crypto-monnaies en Allemagne

L'impôt sur les NFT en Allemagne suit le même cadre que celui des jetons fongibles pour la cession d'actifs privés. Si vous achetez un NFT et le vendez dans les douze mois, tout gain est imposable. Si vous le détenez plus de douze mois, le gain est exonéré d'impôt. La création et la vente de NFT dans le cadre d'une activité professionnelle ou commerciale changent complètement la donne : dans ce cas, le revenu peut être imposé comme un revenu commercial plutôt qu'un gain de cession privée, et des règles différentes s'appliquent. Pour la plupart des collectionneurs et traders individuels, cependant, le cadre de l'article 23 couvre l'activité NFT.

Traitement fiscal des airdrops

L'impôt sur les airdrops de crypto-monnaies est moins bien établi. La position générale de l'administration fiscale allemande est que la réception de jetons sans contrepartie peut être traitée comme une acquisition à titre gratuit, similaire à un don, avec un coût de base nul. Si vous vendez ensuite ces jetons, la totalité du produit de la vente devient le gain imposable. Si l'airdrop vous obligeait à effectuer une action, comme détenir un certain jeton, accomplir une tâche ou vous inscrire à un service, les jetons reçus sont plus susceptibles d'être considérés comme un revenu au moment de la réception. La distinction est importante pour le coût de base et donc pour le gain final lors de la cession.

Forks durs et tenue de registres

Les hard forks, où vous recevez automatiquement de nouveaux jetons à la suite d'une division de blockchain, sont généralement traités de manière similaire aux airdrops gratuits en Allemagne : imposés lors de la cession plutôt qu'à la réception, avec un coût de base nul ou proche de zéro attribué aux pièces issues du fork. Compte tenu de l'absence de jurisprudence définitive sur nombre de ces points, il est essentiel de conserver un enregistrement détaillé de la manière et de la raison pour lesquelles vous avez reçu chaque jeton.

Quels documents devez-vous conserver

Le Finanzamt peut vous demander de justifier chaque chiffre de votre déclaration fiscale pendant une période allant jusqu'à dix ans après le dépôt. Pour les crypto-monnaies, cela signifie conserver un historique complet des transactions, comprenant les dates, les montants, les contreparties lorsqu'elles sont connues, et la valeur en euros au moment de chaque transaction. Les fichiers de téléchargement des exchanges, les rapports d'exportation des wallets et les explorateurs de blockchain sont tous des sources valides, mais ils doivent être rapprochés en un seul enregistrement cohérent.

Détails essentiels des transactions à suivre

Vous devez suivre : chaque achat et vente, chaque échange entre crypto-monnaies, chaque récompense de staking reçue avec sa date et sa valeur, chaque transaction DeFi, chaque airdrop avec le contexte de sa réception, et les frais éventuels. Pour les NFT, vous devez également conserver des enregistrements du coût de création ou d'achat et des dépenses engagées pour le minage ou la vente. Les tableurs fonctionnent pour les petits portefeuilles, mais toute personne ayant plus de quelques dizaines de transactions par an trouvera un logiciel fiscal spécialisé bien plus fiable pour maintenir une base de coût FIFO précise sur plusieurs wallets et exchanges.

Scénario illustratif

Pour illustrer comment cela s'applique en pratique, considérez le scénario suivant :

Lena est une graphiste indépendante basée à Munich. Elle a acheté de l'Ethereum début 2022 et a commencé à le staker plus tard dans l'année via un validateur non-custodial. Tout au long de 2023, elle a reçu des récompenses de staking à intervalles réguliers, et elle a enregistré la valeur en euros de chaque récompense à la date de réception en utilisant le flux de prix de son exchange. Elle a également fourni de la liquidité sur un protocole DeFi et a reçu des jetons de gouvernance comme rendement.

Lorsqu'elle a rempli sa déclaration de revenus allemande de 2023, Lena a inclus la valeur totale en euros de toutes les récompenses de staking comme revenus divers selon la Section 22 EStG. Elle a également déclaré les jetons de gouvernance comme revenus à leur valeur de réception. Son Ethereum d'origine, qu'elle détenait depuis plus de douze mois avant toute cession, a été vendu ultérieurement en 2024, exonéré d'impôt sous l'exemption d'un an de la Section 23. Elle a utilisé CryptaTax pour calculer sa base de coût FIFO sur tous les portefeuilles, générer un rapport de transactions et produire les chiffres nécessaires pour son formulaire Anlage SO. Sans le logiciel, reconstituer manuellement des centaines de transactions DeFi et de staking aurait pris des jours et comporté un risque élevé d'erreur.

Questions fréquentes

Le staking est-il imposable en Allemagne ?

Oui. Les récompenses de staking sont traitées comme des revenus imposables en Allemagne au moment où vous les recevez. La valeur en euros de chaque récompense à la date de réception est ajoutée à votre revenu pour cette année fiscale et imposée à votre taux marginal personnel. Lorsque vous vendez ultérieurement les récompenses, la règle de la période de détention d'un an détermine si le gain de cession est également imposable.

La période de détention d'un an s'applique-t-elle aux récompenses de staking ?

La période de détention d'un an s'applique à la cession des jetons de récompense de staking, pas à leur réception. Vous payez l'impôt sur le revenu lorsque vous les recevez. Si vous détenez ces jetons de récompense pendant plus de douze mois avant de les vendre, le gain de cession est exonéré d'impôt. Si vous les vendez dans les douze mois suivant leur réception, tout gain est imposable.

Comment les récompenses DeFi sont-elles imposées en Allemagne ?

Les récompenses DeFi telles que les revenus de yield farming, les distributions de pools de liquidité et les intérêts de prêt sont généralement traitées comme des revenus au moment de la réception, de manière similaire aux récompenses de staking. La valeur en euros à la réception est un revenu imposable. La cession ultérieure de ces jetons relève de la règle standard de détention d'un an. L'échange de jetons dans et hors des pools de liquidité déclenche également des événements de cession à chaque échange.

La fiscalité du trading de crypto est-elle différente de celle du staking en Allemagne ?

Oui, la catégorie fiscale diffère. Les gains de trading relèvent de la Section 23 EStG en tant que gains de cession privés, avec l'exemption d'un an disponible. Les revenus de staking et DeFi relèvent de la Section 22 EStG en tant que revenus divers, imposés à la réception sans exemption à ce stade. Les deux catégories utilisent le FIFO pour le calcul de la base de coût lors d'une cession.

Dois-je payer l'impôt sur les NFT en Allemagne si je détiens le NFT depuis plus d'un an ?

Si vous êtes un particulier détenant un NFT comme actif privé et que vous le vendez après l'avoir détenu pendant plus de douze mois, le gain est généralement exonéré d'impôt en vertu de la Section 23 EStG. Si vous le vendez dans les douze mois, tout gain au-delà de l'exemption annuelle de 1 000 euros est imposable. Les créateurs qui frappent et vendent des NFT à des fins commerciales peuvent être soumis à un traitement différent en tant que revenus d'activité commerciale.

Comment l'impôt sur les airdrops de crypto est-il calculé en Allemagne ?

Cela dépend si l'airdrop vous a obligé à agir. Les airdrops reçus sans aucune action de votre part sont souvent traités comme des réceptions à titre gratuit avec une base de coût nulle, de sorte que le produit total de la vente devient imposable lors de la cession. Les airdrops nécessitant l'accomplissement d'une tâche sont plus susceptibles d'être imposés comme un revenu à la réception, vous donnant une base de coût égale à la valeur à cette date.

Quel est le seuil annuel exonéré d'impôt pour les gains en crypto en Allemagne ?

L'Allemagne prévoit une exonération annuelle de 1 000 euros pour les gains de cession privés, qui inclut les gains de trading de crypto à court terme. Si le total de vos gains nets de cession à court terme pour l'année est inférieur à ce seuil, aucun impôt n'est dû. Les gains provenant d'actifs détenus plus de douze mois ne comptent pas dans cette limite car ils sont totalement exonérés, quel que soit leur montant.

Quels documents dois-je fournir pour déclarer mes crypto en Allemagne ?

Vous avez besoin d'un historique complet des transactions couvrant chaque achat, vente, échange, réception de récompense de staking, interaction DeFi, airdrop et transaction NFT. Chaque entrée doit comporter une date, le montant et la valeur en euros au moment de la transaction. Le Finanzamt peut demander des documents jusqu'à dix ans, il est donc essentiel de conserver une documentation bien organisée, et un logiciel de fiscalité des crypto rend cela beaucoup plus gérable.

Puis-je compenser les pertes en crypto avec d'autres revenus en Allemagne ?

Non. Les pertes provenant de cessions d'actifs privés, y compris les crypto, ne peuvent être compensées qu'avec des gains de la même catégorie au cours de la même année fiscale ou reportées sur les années futures. Vous ne pouvez pas utiliser les pertes de trading de crypto pour réduire vos revenus d'emploi, de travail indépendant ou d'autres catégories de revenus en Allemagne.

Dois-je déclarer mes crypto sur ma déclaration de revenus allemande même si j'ai subi une perte ?

Vous devriez quand même déclarer vos activités crypto même si vous avez subi une perte nette, car cela crée un enregistrement officiel de la perte que vous pouvez reporter pour compenser des gains futurs. Ne pas déclarer les transactions crypto, même non rentables, peut créer des problèmes si le Finanzamt identifie ultérieurement des activités non déclarées sur vos adresses de portefeuille.

Source: CryptaTax