Tassazione dello Staking Crypto in Germania: Quanto Devi Realmente

L'imposta sul crypto staking è una delle domande più cercate tra i detentori tedeschi di criptovalute, e per una buona ragione. Il trattamento fiscale tedesco delle criptovalute è più sfumato rispetto a molti paesi, con una regola di detenzione di un anno che può legalmente ridurre il tuo conto a zero, ma solo se capisci come funziona. Che tu guadagni ricompense di staking, faccia trading di token, riceva airdrop o partecipi a protocolli DeFi, l'ufficio delle imposte tedesco, il Finanzamt, tratta ogni attività in modo diverso. Sbagliare i dettagli costa denaro. Questa guida spiega esattamente cosa è tassabile, quando è tassabile e cosa devi tenere traccia per essere conforme, coprendo staking, trading, DeFi, NFT e airdrop in un linguaggio semplice.

Come la Germania Tassa le Criptovalute: Il Quadro di Riferimento

La Germania non tratta le criptovalute come una valuta ai fini fiscali. Invece, il Finanzamt classifica la maggior parte degli asset crittografici come beni privati, simile a come tratta le valute estere o alcune materie prime detenute da individui. Questa classificazione rientra nella Sezione 23 della Legge Tedesca sul Reddito, nota come Einkommensteuergesetz o EStG. I guadagni dalla vendita di beni privati sono tassabili come reddito diverso a meno che non si detenga l'asset per più di un anno prima di venderlo.

La regola del periodo di detenzione di un anno

Quel periodo di detenzione di un anno è la regola più importante nella fiscalità tedesca delle criptovalute. Vendi o scambia una moneta che hai detenuto per oltre dodici mesi e l'intero guadagno è esente da imposte, indipendentemente dall'importo. Vendi entro dodici mesi e il guadagno viene aggiunto al tuo reddito imponibile per l'anno e tassato alla tua aliquota marginale dell'imposta sul reddito, che può arrivare fino al 45 percento più il sovrapprezzo di solidarietà. C'è anche una piccola esenzione annuale per i guadagni da cessione privata, attualmente fissata a 1.000 euro a persona, al di sotto della quale non è dovuta alcuna imposta nemmeno sui guadagni a breve termine.

FIFO e requisiti di tenuta dei registri

Ogni acquisto, vendita, scambio o ricezione di criptovaluta crea un evento tassabile o almeno una registrazione che devi conservare. Il metodo della base di costo utilizzato in Germania è FIFO, first in first out, il che significa che le monete più vecchie che detieni sono considerate le prime a essere vendute. Una tenuta accurata dei registri fin dal primo giorno non è facoltativa; è il fondamento di una dichiarazione fiscale tedesca difendibile.

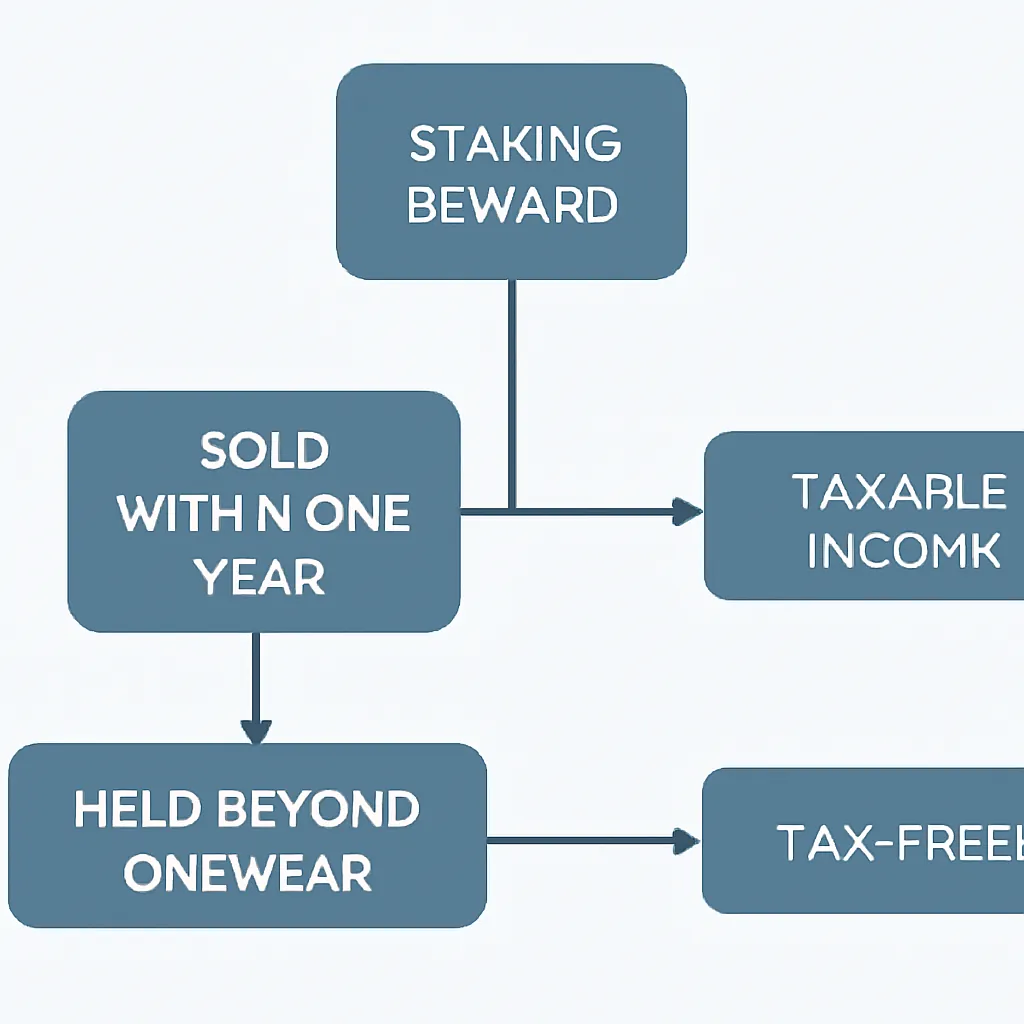

Imposta sul Crypto Staking: Quando le Ricompense Diventano Reddito

L'imposta sul crypto staking in Germania segue un principio semplice al momento della ricezione: le ricompense di staking sono trattate come reddito quando le ricevi. Il valore della ricompensa in euro nel momento in cui arriva nel tuo portafoglio viene aggiunto al tuo reddito imponibile per quell'anno. Paghi l'imposta sul reddito su tale importo alla tua aliquota marginale. Questo si applica sia che tu faccia staking di Ethereum direttamente, deleghi a un validatore o utilizzi un prodotto di staking di un exchange centralizzato.

Tassazione sulla vendita delle ricompense di staking

Il secondo evento fiscale si verifica quando alla fine vendi o scambi quei token di ricompensa. A quel punto, la regola del periodo di detenzione di un anno si applica di nuovo. Se hai ricevuto ricompense di staking e hai detenuto ciascun lotto per più di dodici mesi prima di venderle, il guadagno da cessione è esente da imposte. Se vendi entro dodici mesi dalla ricezione, paghi l'imposta su qualsiasi guadagno superiore all'esenzione annuale di 1.000 euro. La base di costo per ciascun lotto di ricompense è il valore equo di mercato in euro il giorno in cui li hai ricevuti.

C'è un importante dibattito negli ambienti fiscali tedeschi su se lo staking estenda il periodo di detenzione dell'asset sottostante messo in staking. L'opinione prevalente, supportata dalla guida del Ministero Federale delle Finanze, è che lo staking non estenda il periodo di detenzione delle monete originali che hai bloccato. Ciò significa che le monete che hai detenuto per oltre un anno prima dello staking possono ancora qualificarsi per la cessione esente da imposte dopo il periodo standard di dodici mesi. Conferma sempre la posizione attuale con un consulente fiscale qualificato, poiché le interpretazioni possono cambiare.

Impatto sugli asset sottostanti in staking

La tabella seguente riassume il trattamento fiscale in due fasi per le ricompense di staking.

| Fase | Evento Fiscale | Trattamento Fiscale |

|---|---|---|

| Ricompensa ricevuta | Sì, reddito al ricevimento | Tassata come reddito diverso all'aliquota marginale |

| Ricompensa venduta, detenuta sotto 12 mesi | Sì, plusvalenza da cessione | Plusvalenza tassata all'aliquota marginale, si applica esenzione di 1.000 euro |

| Ricompensa venduta, detenuta oltre 12 mesi | Cessione, ma esente | Esente da imposte ai sensi della Sezione 23 EStG |

Lo Staking è Tassabile Anche per i Protocolli DeFi?

La domanda su come vengono tassate le ricompense DeFi viene posta continuamente, e la Germania non ha ancora una risposta unica e definitiva per ogni struttura DeFi. Il principio generale è che se ricevi token in cambio della fornitura di un servizio, sia esso fornitura di liquidità, yield farming o prestito, è probabile che quei token siano trattati come reddito al ricevimento, proprio come le ricompense di staking. Il Finanzamt guarda alla sostanza economica di ciò che stai facendo, non all'etichetta che il protocollo gli dà.

Eventi imponibili nei pool di liquidità

Le posizioni in pool di liquidità aggiungono un livello di complessità. Quando depositi due token in un pool di liquidità e ricevi in cambio token LP, questo è ampiamente considerato un evento di scambio tassabile. Stai cedendo i token originali, il che fa partire l'orologio per un nuovo periodo di detenzione per i token LP. Quando in seguito ritiri la tua liquidità e ricevi indietro i token, questa è un'altra cessione. Qualsiasi perdita temporanea che hai subito non crea automaticamente una perdita deducibile; la posizione fiscale dipende dai valori effettivi in ogni punto di scambio.

Altre ricompense DeFi come reddito

I premi del yield farming, le distribuzioni di token di governance e gli interessi guadagnati dai protocolli di prestito DeFi sono generalmente trattati come reddito nell'anno in cui vengono ricevuti. La stessa logica si applica: imposta sul reddito al momento della ricezione, poi regole sulle plusvalenze al momento della cessione. L'autorità fiscale tedesca ha riconosciuto la complessità della DeFi, ma si aspetta che i contribuenti applichino le regole esistenti il più fedelmente possibile fino a quando non emergeranno linee guida più specifiche. Tenere un registro a livello di transazione di ogni interazione DeFi è l'unico modo per ricostruire accuratamente la propria posizione al momento della dichiarazione.

Tassazione del Trading di Criptovalute: Plusvalenze, Minusvalenze e la Regola del Possesso

La tassazione del trading di criptovalute in Germania è regolata dallo stesso quadro normativo del § 23. Ogni volta che si vende una criptovaluta per euro, o si scambia una criptovaluta con un'altra, si verifica un evento di cessione. La plusvalenza o minusvalenza viene calcolata come il corrispettivo della vendita in euro meno il costo base in euro, calcolato utilizzando il FIFO. Le commissioni pagate sulle transazioni sono generalmente deducibili dalla plusvalenza, riducendo l'importo imponibile.

Compensazione delle perdite e implicazioni FIFO

Le minusvalenze da cessioni a breve termine possono essere compensate con plusvalenze da altre cessioni a breve termine nello stesso anno fiscale. Se le minusvalenze superano le plusvalenze, è possibile riportare la perdita netta negli anni successivi, ma non è possibile compensare le minusvalenze delle criptovalute con redditi da lavoro dipendente o altre categorie di reddito. La compensazione è limitata alla categoria delle plusvalenze da cessione di beni privati.

Impatto pratico del FIFO sui trader

Un'implicazione pratica del FIFO è che i trader frequenti con grandi portafogli potrebbero scoprire che lo scambio di un token innesca involontariamente una plusvalenza imponibile su monete acquistate molto tempo prima a un prezzo basso. Comprendere l'ordine in cui le monete vengono considerate vendute è fondamentale prima di effettuare qualsiasi grande scambio. L'uso di software che calcola la propria posizione FIFO in tempo reale aiuta a evitare bollette fiscali impreviste.

| Attività con Criptovalute | Evento Imponibile? | Categoria Fiscale | Esenzione di un Anno? |

|---|---|---|---|

| Vendita di criptovalute per euro | Sì | Plusvalenza da cessione di beni privati (§ 23 EStG) | Sì, se detenuto oltre 12 mesi |

| Scambio di una criptovaluta con un'altra | Sì | Plusvalenza da cessione di beni privati (§ 23 EStG) | Sì, se detenuto oltre 12 mesi |

| Ricezione di ricompense per staking | Sì, al ricevimento | Redditi diversi (§ 22 EStG) | No, ma la cessione delle ricompense può essere esente |

| Ricezione di rendimenti DeFi | Sì, al ricevimento | Redditi diversi (§ 22 EStG) | No, ma la cessione delle ricompense può essere esente |

| Ricezione di un airdrop | Generalmente sì, al ricevimento | Redditi diversi o donazione, dipende dai fatti | Le regole di cessione si applicano dopo il ricevimento |

| Vendita di un NFT | Sì, se detenuto meno di 12 mesi | Plusvalenza da cessione di beni privati (§ 23 EStG) | Sì, se detenuto oltre 12 mesi |

Tassazione degli NFT e degli Airdrop di Criptovalute in Germania

La tassazione degli NFT in Germania segue lo stesso quadro normativo delle plusvalenze da cessione di beni privati dei token fungibili. Se acquisti un NFT e lo vendi entro dodici mesi, qualsiasi plusvalenza è imponibile. Se lo detieni oltre dodici mesi, la plusvalenza è esente da imposte. Creare e vendere NFT come parte di un'attività commerciale o professionale cambia completamente il quadro: a quel punto, il reddito può essere tassato come reddito d'impresa anziché come plusvalenza da cessione di beni privati, e si applicano regole diverse. Per la maggior parte dei collezionisti e trader individuali, tuttavia, il quadro normativo del § 23 copre l'attività sugli NFT.

Trattamento fiscale degli airdrop

La tassazione degli airdrop di criptovalute è meno consolidata. La posizione generale dell'autorità fiscale tedesca è che ricevere token senza fare nulla in cambio può essere trattato come un'acquisizione a titolo gratuito, simile a una donazione, con un costo base pari a zero. Se poi vendi tali token, l'intero corrispettivo della vendita diventa la plusvalenza imponibile. Se l'airdrop ha richiesto di compiere un'azione, come detenere un determinato token, completare un'attività o iscriversi a un servizio, i token ricevuti sono più probabilmente trattati come reddito al momento del ricevimento. La distinzione è importante per il costo base e quindi per la plusvalenza finale al momento della cessione.

Hard fork e tenuta dei registri

I hard fork, in cui si ricevono automaticamente nuovi token a seguito di una scissione della blockchain, sono generalmente trattati in modo simile agli airdrop gratuiti in Germania: tassati al momento della cessione piuttosto che al ricevimento, con un costo base pari a zero o quasi zero attribuito alle monete forked. Data la mancanza di giurisprudenza definitiva su molti di questi punti, tenere un registro dettagliato di come e perché hai ricevuto ogni token è essenziale.

Quali Documenti Devi Conservare

Il Finanzamt può chiederti di comprovare ogni cifra nella tua dichiarazione dei redditi fino a dieci anni dopo la presentazione. Per le criptovalute, ciò significa conservare una cronologia completa delle transazioni, incluse date, importi, controparti quando note e il valore in euro al momento di ogni transazione. I file scaricati dagli exchange, i report di esportazione dei wallet e gli esploratori di blockchain sono tutte fonti valide, ma devono essere riconciliati in un unico registro coerente.

Dettagli essenziali delle transazioni da tracciare

Devi tracciare: ogni acquisto e vendita, ogni scambio tra criptovalute, ogni ricompensa per staking ricevuta con data e valore di ricezione, ogni transazione DeFi, ogni airdrop con il contesto di come è stato ricevuto e le eventuali commissioni pagate. Per gli NFT, devi anche conservare i documenti relativi al costo di creazione o acquisto e le eventuali spese sostenute per il minting o la vendita. I fogli di calcolo funzionano per portafogli piccoli, ma chiunque abbia più di poche dozzine di transazioni all'anno troverà un software fiscale dedicato alle criptovalute molto più affidabile per mantenere un costo base FIFO accurato attraverso più wallet e exchange.

Scenario illustrativo

Per illustrare come funziona nella pratica, consideriamo il seguente scenario:

Lena è una graphic designer freelance con sede a Monaco. Ha acquistato Ethereum all'inizio del 2022 e ha iniziato a metterlo in staking più avanti nello stesso anno tramite un validatore non custodial. Durante il 2023 ha ricevuto ricompense di staking a intervalli regolari e ha registrato il valore in euro di ciascuna ricompensa alla data di arrivo utilizzando il feed dei prezzi del suo exchange. Ha anche fornito liquidità su un protocollo DeFi e ha ricevuto token di governance come rendimento.

Quando ha presentato la dichiarazione dei redditi tedesca per il 2023, Lena ha incluso il valore totale in euro di tutte le ricompense di staking come reddito vario ai sensi del § 22 EStG. Ha anche dichiarato i token di governance come reddito al loro valore di ricezione. Il suo Ethereum originale, che aveva detenuto per più di dodici mesi prima di qualsiasi dismissione, è stato venduto successivamente nel 2024 esente da imposte ai sensi dell'esenzione di un anno del § 23. Ha utilizzato CryptaTax per calcolare la sua base di costo FIFO su tutti i wallet, generare un report delle transazioni e produrre le cifre necessarie per il modulo Anlage SO. Senza il software, ricostruire manualmente centinaia di transazioni DeFi e di staking avrebbe richiesto giorni e comportato un alto rischio di errore.

Domande frequenti

Lo staking è tassabile in Germania?

Sì. Le ricompense di staking sono trattate come reddito imponibile in Germania al momento della ricezione. Il valore in euro di ciascuna ricompensa alla data di ricezione viene aggiunto al tuo reddito per quell'anno fiscale e tassato alla tua aliquota marginale personale. Quando successivamente vendi le ricompense, la regola del periodo di detenzione di un anno determina se anche l'eventuale plusvalenza è tassabile.

Il periodo di detenzione di un anno si applica alle ricompense di staking?

Il periodo di detenzione di un anno si applica alla dismissione dei token di ricompensa dello staking, non alla loro ricezione. Paghi l'imposta sul reddito quando li ricevi. Se poi detieni quei token di ricompensa per più di dodici mesi prima di vendere, la plusvalenza è esente da imposte. Se vendi entro dodici mesi dalla ricezione, l'eventuale guadagno è tassabile.

Come vengono tassate le ricompense DeFi in Germania?

Le ricompense DeFi come il reddito da yield farming, le distribuzioni da pool di liquidità e gli interessi da prestito sono generalmente trattate come reddito al momento della ricezione, in modo simile alle ricompense di staking. Il valore in euro alla ricezione è reddito imponibile. La successiva dismissione di quei token rientra nella regola standard del periodo di detenzione di un anno. Lo scambio di token dentro e fuori dai pool di liquidità attiva anche eventi di dismissione a ogni scambio.

La tassazione del trading di criptovalute è diversa dalla tassazione dello staking in Germania?

Sì, la categoria fiscale è diversa. I guadagni da trading rientrano nel § 23 EStG come plusvalenze private da dismissione, con l'esenzione di un anno disponibile. Il reddito da staking e DeFi rientra nel § 22 EStG come reddito vario, tassato al ricevimento senza esenzione in quella fase. Entrambe le categorie utilizzano il FIFO per il calcolo della base di costo quando si verifica una dismissione.

Devo pagare le tasse sugli NFT in Germania se ho detenuto l'NFT per oltre un anno?

Se sei un individuo che detiene un NFT come bene privato e lo vendi dopo averlo detenuto per più di dodici mesi, la plusvalenza è generalmente esente da imposte ai sensi del § 23 EStG. Se lo vendi entro dodici mesi, qualsiasi guadagno superiore all'esenzione annuale di 1.000 euro è tassabile. I creatori che coniano e vendono NFT a scopo commerciale potrebbero essere soggetti a un trattamento diverso come reddito d'impresa.

Come viene calcolata la tassazione degli airdrop di criptovalute in Germania?

Dipende se l'airdrop richiedeva che tu compissi un'azione. Gli airdrop ricevuti senza alcuna azione da parte tua sono spesso trattati come ricevute a titolo gratuito con una base di costo zero, quindi l'intero ricavato della vendita diventa tassabile al momento della dismissione. Gli airdrop che richiedono di svolgere un compito sono più probabilmente tassati come reddito al ricevimento, dandoti una base di costo pari al valore a quella data.

Qual è l'importo annuo esente da imposte per le plusvalenze da criptovalute in Germania?

La Germania prevede un'esenzione annuale di 1.000 euro per le plusvalenze private da dismissione, che include i guadagni da trading di criptovalute a breve termine. Se il totale netto delle tue plusvalenze da dismissione a breve termine per l'anno è inferiore a questa soglia, non sono dovute imposte. Le plusvalenze da attività detenute per più di dodici mesi non rientrano in questo limite perché sono completamente esenti indipendentemente dall'importo.

Quali registrazioni sono necessarie per presentare la dichiarazione dei redditi per criptovalute in Germania?

Hai bisogno di una cronologia completa delle transazioni che copra ogni acquisto, vendita, scambio, ricezione di ricompense di staking, interazione DeFi, airdrop e scambio di NFT. Ogni voce deve includere una data, l'importo e il valore in euro al momento della transazione. Il Finanzamt può richiedere registrazioni fino a dieci anni, quindi mantenere una documentazione ben organizzata è essenziale, e il software fiscale per criptovalute rende tutto molto più gestibile.

Posso compensare le perdite da criptovalute con altri redditi in Germania?

No. Le perdite derivanti da dismissioni di beni privati, comprese le criptovalute, possono essere compensate solo con guadagni all'interno della stessa categoria nello stesso anno fiscale o riportate a nuovo negli anni successivi. Non puoi utilizzare le perdite da trading di criptovalute per ridurre il reddito da lavoro dipendente, autonomo o altre categorie di reddito in Germania.

Devo dichiarare le criptovalute nella mia dichiarazione dei redditi tedesca anche se ho subito una perdita?

Dovresti comunque dichiarare l'attività con criptovalute anche se hai subito una perdita netta, perché così facendo crei una registrazione ufficiale della perdita che puoi riportare a nuovo per compensare guadagni futuri. Non dichiarare transazioni con criptovalute, anche se non redditizie, può creare problemi se il Finanzamt successivamente identifica attività non dichiarate sui tuoi indirizzi wallet.

Fonte: CryptaTax