Impuesto sobre el staking de criptomonedas en Alemania: lo que realmente debes

El impuesto sobre el staking de criptomonedas es una de las preguntas más buscadas entre los poseedores de criptomonedas en Alemania, y por una buena razón. El tratamiento fiscal de las criptomonedas en Alemania es más matizado que en la mayoría de los países, con una regla de tenencia de un año que puede reducir legalmente tu factura a cero, pero solo si entiendes cómo funciona. Ya sea que ganes recompensas por staking, intercambies tokens, recibas airdrops o participes en protocolos DeFi, la oficina de impuestos alemana, el Finanzamt, trata cada actividad de manera diferente. Equivocarse en los detalles cuesta dinero. Esta guía explica exactamente qué es gravable, cuándo lo es y qué necesitas rastrear para cumplir con la normativa, cubriendo staking, trading, DeFi, NFT y airdrops en un lenguaje sencillo.

Cómo Grava Alemania las Criptomonedas: El Marco Fundamental

Alemania no trata las criptomonedas como una moneda a efectos fiscales. En su lugar, el Finanzamt clasifica la mayoría de los activos criptográficos como activos privados, de manera similar a cómo trata las divisas extranjeras o ciertas materias primas poseídas por individuos. Esta clasificación se encuentra bajo el Artículo 23 de la Ley del Impuesto sobre la Renta alemana, conocida como Einkommensteuergesetz o EStG. Las ganancias por la venta de activos privados son gravables como ingresos diversos a menos que hayas mantenido el activo durante más de un año antes de venderlo.

La regla del período de tenencia de un año

Ese período de tenencia de un año es la regla más importante en el impuesto sobre criptomonedas en Alemania. Vende o intercambia una moneda que hayas mantenido durante más de doce meses y la ganancia total estará libre de impuestos, independientemente del monto. Vende dentro de los doce meses y la ganancia se suma a tu ingreso gravable del año y se grava a tu tasa impositiva personal, que puede llegar hasta el 45 por ciento más el recargo de solidaridad. También hay una pequeña exención anual para ganancias por enajenación de activos privados, actualmente fijada en 1,000 euros por persona, por debajo de la cual no se deben impuestos incluso en ganancias a corto plazo.

FIFO y requisitos de mantenimiento de registros

Cada compra, venta, intercambio o recepción de criptomonedas crea un evento gravable o al menos un registro que necesitas conservar. El método de base de costos utilizado en Alemania es FIFO, primero en entrar, primero en salir, lo que significa que las monedas más antiguas que posees se tratan como las primeras vendidas. Llevar un registro preciso desde el primer día no es opcional; es la base de una declaración de impuestos sobre criptomonedas defendible en Alemania.

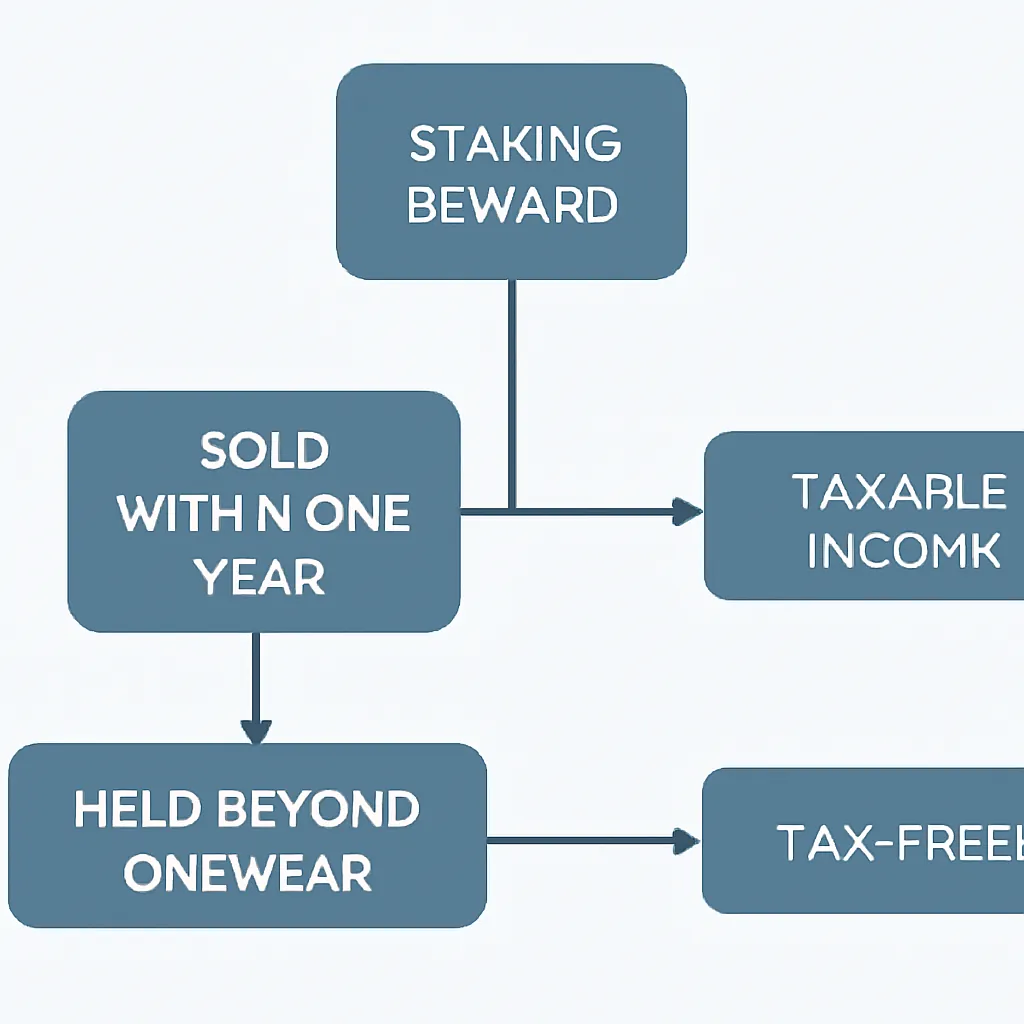

Impuesto sobre el Staking de Criptomonedas: Cuándo las Recompensas se Convierten en Ingresos

El impuesto sobre el staking de criptomonedas en Alemania sigue un principio sencillo en el momento de la recepción: las recompensas por staking se tratan como ingresos cuando las recibes. El valor de la recompensa en euros en el momento en que llega a tu cartera se suma a tu ingreso gravable de ese año. Pagas el impuesto sobre la renta sobre ese monto a tu tasa marginal. Esto se aplica tanto si haces staking de Ethereum directamente, delegas a un validador o usas un producto de staking de un exchange centralizado.

Impuesto sobre la venta de recompensas de staking

El segundo evento gravable ocurre cuando finalmente vendes o intercambias esos tokens de recompensa. En ese punto, la regla del período de tenencia de un año se aplica nuevamente. Si recibiste recompensas por staking y mantuviste cada lote durante más de doce meses antes de vender, la ganancia por la enajenación está libre de impuestos. Si vendes dentro de los doce meses de haberlos recibido, pagas impuestos sobre cualquier ganancia por encima de la exención anual de 1,000 euros. La base de costos para cada lote de recompensas es el valor justo de mercado en euros el día que los recibiste.

Hay un debate importante en los círculos fiscales alemanes sobre si el staking extiende el período de tenencia del activo subyacente en staking. La opinión predominante, respaldada por la orientación del Ministerio Federal de Finanzas, es que el staking no extiende el período de tenencia de las monedas originales que bloqueaste. Eso significa que las monedas que mantuviste durante más de un año antes de hacer staking aún pueden calificar para una enajenación libre de impuestos después del período estándar de doce meses. Siempre confirma la posición actual con un asesor fiscal calificado, ya que las interpretaciones pueden cambiar.

Impacto en los activos subyacentes en staking

La siguiente tabla resume el tratamiento fiscal en dos etapas para las recompensas por staking.

| Etapa | Evento Gravable | Tratamiento Fiscal |

|---|---|---|

| Recompensa recibida | Sí, ingreso en el momento de la recepción | Gravado como ingreso diverso a la tasa marginal |

| Recompensa vendida, mantenida menos de 12 meses | Sí, ganancia por enajenación | Ganancia gravada a la tasa marginal, aplica exención de 1,000 euros |

| Recompensa vendida, mantenida más de 12 meses | Enajenación, pero exenta | Libre de impuestos según el Artículo 23 EStG |

¿El Staking también es Gravable para Protocolos DeFi?

La pregunta de cómo se gravan las recompensas DeFi surge constantemente, y Alemania aún no tiene una respuesta única y definitiva para cada estructura DeFi. El principio general es que si recibes tokens a cambio de proporcionar un servicio, ya sea provisión de liquidez, yield farming o préstamos, es probable que esos tokens se traten como ingresos en el momento de la recepción, al igual que las recompensas por staking. El Finanzamt analiza la sustancia económica de lo que estás haciendo, no la etiqueta que el protocolo le asigna.

Eventos imponibles en pools de liquidez

Las posiciones en pools de liquidez añaden una capa de complejidad. Cuando depositas dos tokens en un pool de liquidez y recibes tokens LP a cambio, esto es ampliamente considerado como un evento de intercambio gravable. Estás disponiendo de los tokens originales, lo que inicia el cronograma de un nuevo período de tenencia para los tokens LP. Cuando posteriormente retiras tu liquidez y recibes tokens de vuelta, eso es otra enajenación. Cualquier pérdida impermanente que hayas sufrido no crea automáticamente una pérdida deducible; la posición fiscal depende de los valores reales en cada punto de intercambio.

Otras recompensas DeFi como ingresos

Las recompensas de yield farming, las distribuciones de tokens de gobernanza y los intereses obtenidos de protocolos de préstamos DeFi se tratan en general como ingresos en el año en que se reciben. Se aplica la misma lógica: impuesto sobre la renta en el momento de la recepción, y luego normas de ganancias de capital en la enajenación. La autoridad fiscal de Alemania ha reconocido la complejidad de DeFi, pero espera que los contribuyentes apliquen las normas existentes lo más fielmente posible hasta que surjan directrices más específicas. Mantener un registro a nivel de transacción de cada interacción DeFi es la única manera de reconstruir con precisión su posición al momento de presentar la declaración.

Impuesto sobre el comercio de criptomonedas: Ganancias, pérdidas y la regla de tenencia

El impuesto sobre el comercio de criptomonedas en Alemania se rige por el mismo marco de la Sección 23. Cada vez que vende una criptomoneda por euros, o intercambia una criptomoneda por otra, se produce un evento de enajenación. La ganancia o pérdida se calcula como el producto de la venta en euros menos la base del costo en euros, calculada usando FIFO. Las comisiones pagadas en las transacciones son generalmente deducibles de la ganancia, reduciendo su monto imponible.

Compensación de pérdidas e implicaciones FIFO

Las pérdidas de enajenaciones a corto plazo pueden compensarse con ganancias de otras enajenaciones a corto plazo en el mismo año fiscal. Si sus pérdidas exceden sus ganancias, puede trasladar la pérdida neta a años futuros, pero no puede compensar pérdidas de criptomonedas con ingresos de empleo u otras categorías de ingresos. La compensación está restringida dentro de la categoría de ganancias de enajenación privadas.

Impacto práctico de FIFO en traders

Una implicación práctica de FIFO es que los comerciantes frecuentes con tenencias grandes pueden descubrir que intercambiar un token desencadena inadvertidamente una ganancia imponible en monedas que compraron mucho antes a un precio bajo. Comprender el orden en que se tratan sus monedas como vendidas es crítico antes de realizar cualquier operación grande. Usar software que calcule su posición FIFO en tiempo real ayuda a evitar facturas de impuestos inesperadas.

| Actividad cripto | ¿Evento imponible? | Categoría fiscal | ¿Exención de un año? |

|---|---|---|---|

| Vender cripto por euros | Sí | Ganancia de enajenación privada (Sección 23 EStG) | Sí, si se mantiene más de 12 meses |

| Intercambiar un cripto por otro | Sí | Ganancia de enajenación privada (Sección 23 EStG) | Sí, si se mantiene más de 12 meses |

| Recibir recompensas de staking | Sí, al recibir | Ingresos diversos (Sección 22 EStG) | No, pero la enajenación de recompensas puede estar exenta |

| Recibir rendimiento DeFi | Sí, al recibir | Ingresos diversos (Sección 22 EStG) | No, pero la enajenación de recompensas puede estar exenta |

| Recibir un airdrop | Generalmente sí, al recibir | Ingresos diversos o donación, según los hechos | Las reglas de enajenación aplican después de recibir |

| Vender un NFT | Sí, si se mantiene menos de 12 meses | Ganancia de enajenación privada (Sección 23 EStG) | Sí, si se mantiene más de 12 meses |

Impuesto sobre NFT y airdrops de criptomonedas en Alemania

El impuesto sobre NFT en Alemania sigue el mismo marco de enajenación de activos privados que los tokens fungibles. Si compra un NFT y lo vende dentro de los doce meses, cualquier ganancia es imponible. Si lo mantiene más de doce meses, la ganancia está libre de impuestos. Crear y vender NFT como parte de una actividad comercial o profesional cambia el panorama por completo: en ese punto, los ingresos pueden tributar como ingresos comerciales en lugar de ingresos por enajenación privada, y se aplican reglas diferentes. Sin embargo, para la mayoría de los coleccionistas y comerciantes individuales, el marco de la Sección 23 cubre la actividad de NFT.

Tratamiento fiscal de los airdrops

El impuesto sobre airdrops de criptomonedas está menos definido. La posición general de la autoridad fiscal alemana es que recibir tokens sin hacer nada a cambio puede tratarse como una adquisición gratuita, similar a una donación, con una base de costo cero. Si luego vende esos tokens, el producto total de la venta se convierte en la ganancia imponible. Si el airdrop requería que realizara una acción, como tener un token específico, completar una tarea o registrarse en un servicio, es más probable que los tokens recibidos se traten como ingresos en el momento de la recepción. La distinción importa para la base de costo y, por lo tanto, para la ganancia final en la enajenación.

Hard forks y mantenimiento de registros

Los hard forks, donde recibe nuevos tokens automáticamente como resultado de una división de blockchain, generalmente se tratan de manera similar a los airdrops gratuitos en Alemania: se gravan en la enajenación en lugar de en la recepción, con una base de costo cero o casi cero atribuida a las monedas bifurcadas. Dada la falta de jurisprudencia definitiva sobre muchos de estos puntos, mantener un registro detallado de cómo y por qué recibió cada token es esencial.

Qué registros debe mantener

El Finanzamt puede pedirle que justifique cada cifra en su declaración de impuestos hasta diez años después de presentarla. Para criptomonedas, esto significa mantener un historial completo de transacciones que incluya fechas, cantidades, contrapartes cuando se conozcan, y el valor en euros en el momento de cada transacción. Los archivos de descarga de exchanges, los informes de exportación de wallets y los exploradores de blockchain son fuentes válidas, pero deben conciliarse en un único registro coherente.

Detalles esenciales de transacciones a rastrear

Debe rastrear: cada compra y venta, cada intercambio entre criptomonedas, cada recompensa de staking recibida con su fecha de recepción y valor, cada transacción DeFi, cada airdrop con contexto sobre cómo se recibió, y cualquier comisión pagada. Para NFT, también necesita registros del costo de creación o compra y cualquier gasto incurrido en la acuñación o venta. Las hojas de cálculo funcionan para carteras pequeñas, pero cualquier persona con más de unas pocas docenas de transacciones por año encontrará que el software dedicado de impuestos sobre criptomonedas es mucho más confiable para mantener una base de costo FIFO precisa a través de múltiples wallets y exchanges.

Escenario ilustrativo

Para ilustrar cómo se aplica esto en la práctica, considere el siguiente escenario:

Lena es una diseñadora gráfica freelance con sede en Múnich. Compró Ethereum a principios de 2022 y comenzó a hacer staking a finales de ese año a través de un validador no custodiado. Durante 2023 recibió recompensas por staking a intervalos regulares, y registró el valor en euros de cada recompensa en la fecha de recepción utilizando el feed de precios de su exchange. También proporcionó liquidez en un protocolo DeFi y recibió tokens de gobernanza como rendimiento.

Al presentar su declaración de impuestos alemana de 2023, Lena incluyó el valor total en euros de todas las recompensas por staking como ingresos diversos según el artículo 22 EStG. También reportó los tokens de gobernanza como ingresos por su valor de recepción. Su Ethereum original, que había mantenido durante más de doce meses antes de cualquier enajenación, se vendió más tarde en 2024 libre de impuestos bajo la exención de un año del artículo 23. Utilizó CryptaTax para calcular su base de costos FIFO en todas las billeteras, generar un informe de transacciones y producir las cifras que necesitaba para su formulario Anlage SO. Sin el software, reconstruir manualmente cientos de transacciones DeFi y de staking le habría llevado días y conllevado un alto riesgo de error.

Preguntas frecuentes

¿El staking está sujeto a impuestos en Alemania?

Sí. Las recompensas por staking se tratan como ingresos sujetos a impuestos en Alemania en el momento de su recepción. El valor en euros de cada recompensa en la fecha de recepción se suma a sus ingresos para ese año fiscal y se grava a su tasa marginal personal. Cuando venda las recompensas posteriormente, la regla del período de tenencia de un año determina si la ganancia por enajenación también está sujeta a impuestos.

¿El período de tenencia de un año se aplica a las recompensas por staking?

El período de tenencia de un año se aplica a la enajenación de los tokens de recompensa por staking, no a su recepción. Usted paga impuesto sobre la renta cuando los recibe. Si luego mantiene esos tokens de recompensa durante más de doce meses antes de venderlos, la ganancia por enajenación está exenta de impuestos. Si vende dentro de los doce meses posteriores a su recepción, cualquier ganancia está sujeta a impuestos.

¿Cómo se gravan las recompensas DeFi en Alemania?

Las recompensas DeFi, como los ingresos por yield farming, las distribuciones de pools de liquidez y los intereses de préstamos, generalmente se tratan como ingresos en el momento de su recepción, de manera similar a las recompensas por staking. El valor en euros en el momento de la recepción es ingreso sujeto a impuestos. La enajenación posterior de esos tokens se rige por la regla estándar de tenencia de un año. Intercambiar tokens dentro y fuera de los pools de liquidez también genera eventos de enajenación en cada intercambio.

¿El impuesto al trading de criptomonedas es diferente del impuesto al staking en Alemania?

Sí, la categoría fiscal difiere. Las ganancias por trading se rigen por el artículo 23 EStG como ganancias privadas por enajenación, con la exención de un año disponible. Los ingresos por staking y DeFi se rigen por el artículo 22 EStG como ingresos diversos, gravados en el momento de la recepción sin exención en esa etapa. Ambas categorías utilizan FIFO para el cálculo de la base de costos cuando ocurre una enajenación.

¿Debo pagar impuestos por NFT en Alemania si mantuve el NFT por más de un año?

Si usted es una persona física que posee un NFT como activo privado y lo vende después de mantenerlo durante más de doce meses, la ganancia generalmente está exenta de impuestos según el artículo 23 EStG. Si vende dentro de los doce meses, cualquier ganancia por encima de la exención anual de 1.000 euros está sujeta a impuestos. Los creadores que acuñan y venden NFT con fines comerciales pueden enfrentar un tratamiento diferente como ingresos comerciales.

¿Cómo se calcula el impuesto por airdrops de criptomonedas en Alemania?

Depende de si el airdrop requirió que usted realizara una acción. Los airdrops recibidos sin ninguna acción de su parte a menudo se tratan como recepciones gratuitas con una base de costos de cero, por lo que el producto total de la venta se grava en el momento de la enajenación. Los airdrops que requieren que realice una tarea tienen más probabilidades de ser gravados como ingresos en el momento de la recepción, lo que le otorga una base de costos igual al valor en esa fecha.

¿Cuál es la asignación libre de impuestos anual para ganancias de criptomonedas en Alemania?

Alemania proporciona una exención anual de 1.000 euros para ganancias privadas por enajenación, que incluye ganancias por trading de criptomonedas a corto plazo. Si sus ganancias netas totales por enajenación a corto plazo para el año están por debajo de este umbral, no se adeuda impuesto. Las ganancias de activos mantenidos durante más de doce meses no cuentan para este límite porque están completamente exentas independientemente del monto.

¿Qué registros necesito para presentar una declaración de impuestos de criptomonedas en Alemania?

Necesita un historial completo de transacciones que cubra cada compra, venta, intercambio, recepción de recompensas por staking, interacción DeFi, airdrop y comercio de NFT. Cada entrada necesita una fecha, el monto y el valor en euros en el momento de la transacción. El Finanzamt puede solicitar registros de hasta diez años, por lo que mantener una documentación bien organizada es esencial, y el software de impuestos para criptomonedas facilita significativamente esta tarea.

¿Puedo compensar pérdidas de criptomonedas con otros ingresos en Alemania?

No. Las pérdidas por enajenación de activos privados, incluidas las criptomonedas, solo pueden compensarse con ganancias dentro de la misma categoría en el mismo año fiscal o trasladarse a años futuros. No puede usar pérdidas por trading de criptomonedas para reducir ingresos por empleo, trabajo freelance u otras categorías de ingresos en Alemania.

¿Necesito declarar criptomonedas en mi declaración de impuestos alemana incluso si tuve pérdidas?

Debería declarar la actividad de criptomonedas incluso si tuvo una pérdida neta, porque hacerlo crea un registro oficial de la pérdida que puede trasladar para compensar ganancias futuras. No declarar transacciones de criptomonedas, incluso las no rentables, puede crear problemas si el Finanzamt identifica posteriormente actividad no reportada en sus direcciones de billetera.

Fuente: CryptaTax

FAQ

¿Es gravable el staking en Alemania?

Sí. Las recompensas de staking se tratan como ingresos gravables en Alemania en el momento en que las recibes. El valor en euros de cada recompensa en la fecha de recepción se suma a tu renta de ese año fiscal y se grava a tu tipo marginal personal. Cuando luego vendes las recompensas, la regla del período de tenencia de un año determina si la ganancia por enajenación también es gravable.

¿Aplica el período de tenencia de un año a las recompensas de staking?

El período de tenencia de un año se aplica a la enajenación de los tokens de recompensa de staking, no a su recepción. Pagas impuesto sobre la renta cuando los recibes. Si luego mantienes esos tokens de recompensa durante más de doce meses antes de venderlos, la ganancia por enajenación está exenta de impuestos. Si vendes dentro de los doce meses de haberlos recibido, cualquier ganancia es gravable.

¿Cómo se gravan las recompensas DeFi en Alemania?

Las recompensas DeFi como los ingresos de yield farming, distribuciones de pools de liquidez e intereses de préstamos generalmente se tratan como ingresos en el momento de la recepción, de manera similar a las recompensas de staking. El valor en euros en la recepción es ingreso gravable. La enajenación posterior de esos tokens cae bajo la regla estándar de tenencia de un año. Intercambiar tokens dentro y fuera de pools de liquidez también desencadena eventos de enajenación en cada intercambio.

¿Es diferente el impuesto sobre trading de cripto del impuesto sobre staking en Alemania?

Sí, la categoría impositiva difiere. Las ganancias de trading caen bajo el § 23 EStG como ganancias privadas por enajenación, con la exención de un año disponible. Los ingresos por staking y DeFi caen bajo el § 22 EStG como ingresos diversos, gravados en la recepción sin exención en esa etapa. Ambas categorías utilizan FIFO para los cálculos de base de costos cuando ocurre una enajenación.

¿Debo impuesto sobre NFT en Alemania si mantuve el NFT por más de un año?

Si eres un individuo que posee un NFT como activo privado y lo vendes después de mantenerlo por más de doce meses, la ganancia generalmente está exenta de impuestos bajo el § 23 EStG. Si vendes dentro de los doce meses, cualquier ganancia por encima de la exención anual de 1.000 euros es gravable. Los creadores que acuñan y venden NFT de forma comercial pueden enfrentar un tratamiento diferente como ingresos comerciales.

¿Cómo se calcula el impuesto sobre airdrops de cripto en Alemania?

Depende de si el airdrop requirió que tomaras una acción. Los airdrops recibidos sin ninguna acción de tu parte a menudo se tratan como recepciones gratuitas con una base de costos cero, por lo que el producto total de la venta se vuelve gravable en la enajenación. Los airdrops que requieren que realices una tarea tienen más probabilidades de gravarse como ingresos en la recepción, dándote una base de costos igual al valor en esa fecha.

¿Cuál es la exención anual libre de impuestos para ganancias de cripto en Alemania?

Alemania proporciona una exención anual de 1.000 euros para ganancias privadas por enajenación, que incluye ganancias de trading de cripto a corto plazo. Si tus ganancias netas totales por enajenación a corto plazo del año están por debajo de este umbral, no se deben impuestos. Las ganancias de activos mantenidos durante más de doce meses no cuentan para este límite porque están completamente exentas independientemente del monto.

¿Qué registros necesito para presentar una declaración de impuestos de cripto en Alemania?

Necesitas un historial completo de transacciones que cubra cada compra, venta, intercambio, recepción de recompensa de staking, interacción DeFi, airdrop y comercio de NFT. Cada entrada necesita una fecha, la cantidad y el valor en euros en el momento de la transacción. El Finanzamt puede solicitar registros hasta por diez años, por lo que mantener una documentación bien organizada es esencial, y el software de impuestos de cripto hace esto significativamente más manejable.

¿Puedo compensar pérdidas de cripto con otros ingresos en Alemania?

No. Las pérdidas por enajenación de activos privados, incluido el cripto, solo pueden compensarse con ganancias dentro de la misma categoría en el mismo año fiscal o trasladarse a años futuros. No puedes usar pérdidas de trading de cripto para reducir ingresos de empleo, trabajo independiente u otras categorías de ingresos en Alemania.

¿Necesito declarar cripto en mi declaración de impuestos alemana incluso si tuve pérdidas?

Aún debes declarar la actividad de cripto incluso si tuviste una pérdida neta, porque hacerlo crea un registro oficial de la pérdida que puedes trasladar para compensar ganancias futuras. No declarar transacciones de cripto, incluso las no rentables, puede crear problemas si el Finanzamt identifica más tarde actividad no declarada en tus direcciones de billetera.