Imposto sobre Staking de Criptomoedas na Alemanha: O Que Você Realmente Deve

O imposto sobre staking de cripto é uma das perguntas mais pesquisadas entre os detentores alemães de criptomoedas, e por boas razões. O tratamento fiscal da Alemanha para criptomoedas é mais sutil do que na maioria dos países, com uma regra de detenção de um ano que pode reduzir legalmente sua conta a zero, mas apenas se você entender como funciona. Seja ganhando recompensas de staking, negociando tokens, recebendo airdrops ou participando de protocolos DeFi, a agência tributária alemã, o Finanzamt, trata cada atividade de forma diferente. Errar nos detalhes custa dinheiro. Este guia explica exatamente o que é tributável, quando é tributável e o que você precisa rastrear para estar em conformidade, cobrindo staking, trading, DeFi, NFTs e airdrops em linguagem simples.

Como a Alemanha Tributa Criptomoedas: A Estrutura Principal

A Alemanha não trata criptomoedas como moeda para fins fiscais. Em vez disso, o Finanzamt classifica a maioria dos ativos cripto como ativos privados, similarmente a como trata moedas estrangeiras ou certas commodities detidas por indivíduos. Essa classificação está sob a Seção 23 da Lei de Imposto de Renda Alemã, conhecida como Einkommensteuergesetz ou EStG. Ganhos provenientes da venda de ativos privados são tributáveis como renda diversa, a menos que você tenha detido o ativo por mais de um ano antes de vender.

A regra do período de detenção de um ano

Esse período de detenção de um ano é a regra mais importante no imposto sobre cripto alemão. Vender ou trocar uma moeda que você detém há mais de doze meses torna todo o ganho isento de impostos, independentemente do valor. Vender dentro de doze meses adiciona o ganho à sua renda tributável do ano, tributado à sua alíquota pessoal de imposto de renda, que pode chegar a 45 por cento mais a sobretaxa de solidariedade. Há também uma pequena isenção anual para ganhos de alienação privada, atualmente fixada em 1.000 euros por pessoa, abaixo da qual nenhum imposto é devido, mesmo em ganhos de curto prazo.

FIFO e requisitos de manutenção de registros

Cada compra, venda, troca ou recebimento de cripto cria um evento tributável ou, pelo menos, um registro que você precisa manter. O método de base de custo usado na Alemanha é FIFO, first in first out, significando que as moedas mais antigas que você detém são tratadas como as primeiras vendidas. Manter registros precisos desde o primeiro dia não é opcional; é a base de uma declaração de imposto de renda alemã defensável.

Imposto sobre Staking de Cripto: Quando as Recompensas se Tornam Renda

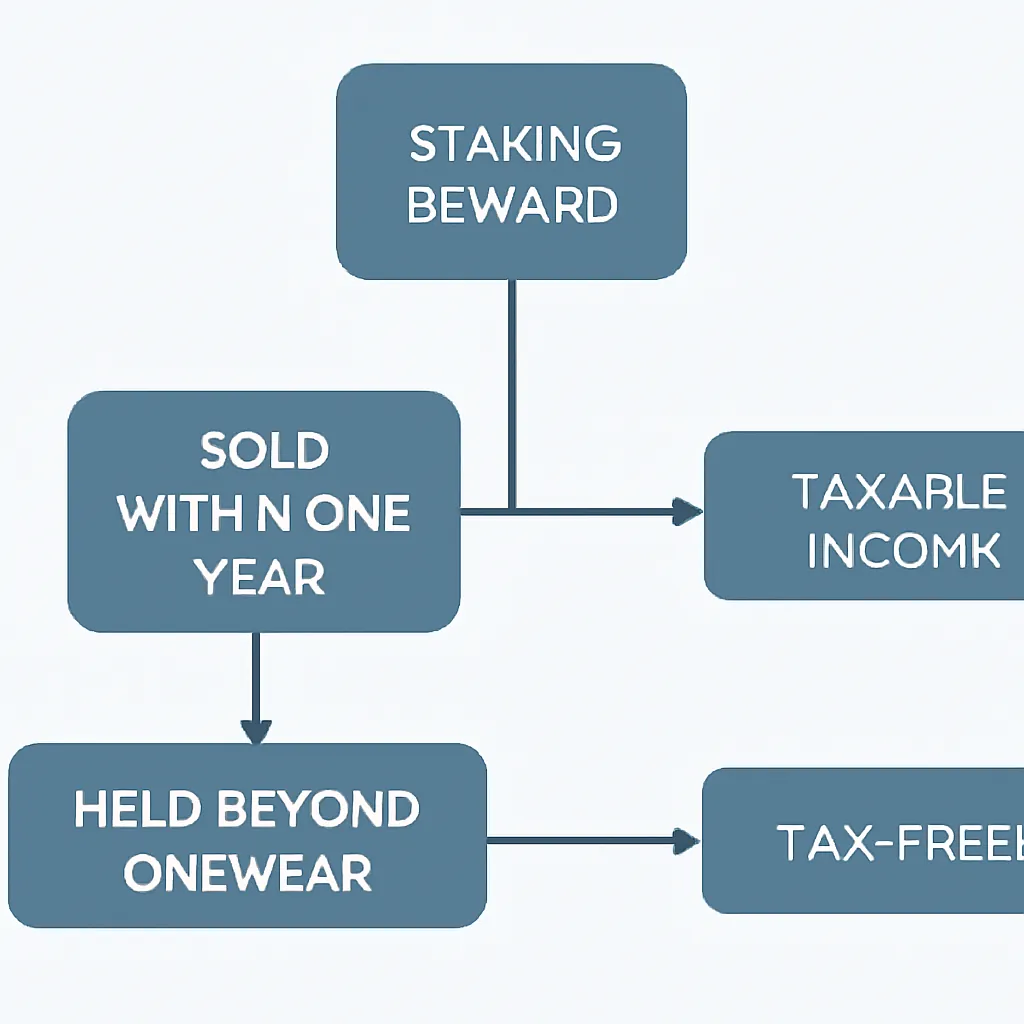

O imposto sobre staking de cripto na Alemanha segue um princípio direto no momento do recebimento: recompensas de staking são tratadas como renda quando você as recebe. O valor da recompensa em euros no momento em que cai na sua carteira é adicionado à sua renda tributável daquele ano. Você paga imposto de renda sobre esse valor à sua alíquota marginal. Isso se aplica quer você faça staking de Ethereum diretamente, delegue a um validador ou use o produto de staking de uma exchange centralizada.

Imposto sobre venda de recompensas de staking

O segundo evento tributável ocorre quando você eventualmente vende ou troca esses tokens de recompensa. Nesse ponto, a regra do período de detenção de um ano se aplica novamente. Se você recebeu recompensas de staking e deteve cada lote por mais de doze meses antes de vender, o ganho de alienação é isento de impostos. Se você vender dentro de doze meses de recebê-los, paga imposto sobre qualquer ganho acima da isenção anual de 1.000 euros. A base de custo para cada lote de recompensas é o valor justo de mercado em euros no dia em que você os recebeu.

Há um debate importante nos círculos fiscais alemães sobre se o staking estende o período de detenção do ativo subjacente em staking. A visão predominante, apoiada por orientações do Ministério Federal das Finanças, é que o staking não estende o período de detenção das moedas originais que você bloqueou. Isso significa que moedas que você deteve por mais de um ano antes de fazer staking ainda podem se qualificar para alienação isenta de impostos após o período padrão de doze meses. Sempre confirme a posição atual com um consultor fiscal qualificado, pois as interpretações podem mudar.

Impacto nos ativos subjacentes em staking

A tabela abaixo resume o tratamento fiscal em duas etapas para recompensas de staking.

| Etapa | Evento Tributável | Tratamento Fiscal |

|---|---|---|

| Recompensa recebida | Sim, renda no recebimento | Tributado como renda diversa à alíquota marginal |

| Recompensa vendida, detida por menos de 12 meses | Sim, ganho de alienação | Ganho tributado à alíquota marginal, isenção de 1.000 euros aplica-se |

| Recompensa vendida, detida por mais de 12 meses | Alienação, mas isenta | Isenta de impostos sob a Seção 23 EStG |

Staking é Tributável para Protocolos DeFi Também?

A pergunta sobre como as recompensas DeFi são tributadas surge constantemente, e a Alemanha ainda não tem uma resposta definitiva única para cada estrutura DeFi. O princípio geral é que, se você receber tokens em troca de fornecer um serviço, seja provisão de liquidez, yield farming ou empréstimo, esses tokens provavelmente são tratados como renda no recebimento, assim como as recompensas de staking. O Finanzamt analisa a substância econômica do que você está fazendo, não o rótulo que o protocolo dá.

Eventos tributáveis em pools de liquidez

Posições em pools de liquidez adicionam uma camada de complexidade. Quando você deposita dois tokens em um pool de liquidez e recebe tokens LP em troca, isso é amplamente considerado um evento de troca tributável. Você está alienando os tokens originais, o que inicia a contagem de um novo período de detenção para os tokens LP. Quando você posteriormente retira sua liquidez e recebe tokens de volta, isso é outra alienação. Qualquer perda impermanente que você tenha sofrido não cria automaticamente uma perda dedutível; a posição fiscal depende dos valores reais em cada ponto de troca.

Outras recompensas DeFi como renda

Recompensas de yield farming, distribuições de tokens de governança e juros obtidos de protocolos de empréstimo DeFi são geralmente tratados como rendimento no ano de recebimento. A mesma lógica se aplica: imposto de renda no recebimento, depois regras de ganhos de capital na alienação. A autoridade tributária alemã reconheceu a complexidade do DeFi, mas espera que os contribuintes apliquem as regras existentes da forma mais próxima possível até que orientações mais específicas surjam. Manter um registro ao nível de transação de cada interação DeFi é a única maneira de reconstruir sua posição com precisão no momento da declaração.

Imposto sobre negociação de criptomoedas: Ganhos, perdas e a regra de detenção

O imposto sobre negociação de criptomoedas na Alemanha é regido pelo mesmo quadro da Seção 23. Cada vez que você vende uma criptomoeda por euros, ou troca uma criptomoeda por outra, ocorre um evento de alienação. O ganho ou perda é calculado como o produto da venda em euros menos a base de custo em euros, calculada usando FIFO. Taxas pagas nas transações são geralmente dedutíveis do ganho, reduzindo o valor tributável.

Compensação de perdas e implicações FIFO

Perdas de alienações de curto prazo podem ser compensadas com ganhos de outras alienações de curto prazo no mesmo ano fiscal. Se suas perdas excederem seus ganhos, você pode transportar a perda líquida para anos futuros, mas não pode compensar perdas de criptomoedas com rendimentos de emprego ou outras categorias de rendimento. A compensação é delimitada dentro da categoria de ganhos de alienação privada.

Impacto prático do FIFO em traders

Uma implicação prática do FIFO é que traders frequentes com grandes participações podem descobrir que trocar um token inadvertidamente desencadeia um ganho tributável sobre moedas que compraram muito antes a um preço baixo. Entender a ordem em que suas moedas são tratadas como vendidas é crítico antes de fazer qualquer grande negociação. Usar software que calcula sua posição FIFO em tempo real ajuda a evitar contas fiscais inesperadas.

| Atividade com criptomoedas | Evento tributável? | Categoria fiscal | Isenção de um ano? |

|---|---|---|---|

| Vender criptomoedas por euros | Sim | Ganho de alienação privada (Seção 23 EStG) | Sim, se detido por mais de 12 meses |

| Trocar uma criptomoeda por outra | Sim | Ganho de alienação privada (Seção 23 EStG) | Sim, se detido por mais de 12 meses |

| Receber recompensas de staking | Sim, no recebimento | Rendimento diverso (Seção 22 EStG) | Não, mas a alienação das recompensas pode ser isenta |

| Receber rendimento DeFi | Sim, no recebimento | Rendimento diverso (Seção 22 EStG) | Não, mas a alienação das recompensas pode ser isenta |

| Receber um airdrop | Geralmente sim, no recebimento | Rendimento diverso ou doação, depende dos factos | As regras de alienação aplicam-se após o recebimento |

| Vender um NFT | Sim, se detido por menos de 12 meses | Ganho de alienação privada (Seção 23 EStG) | Sim, se detido por mais de 12 meses |

Imposto sobre NFT e airdrop de criptomoedas na Alemanha

O imposto sobre NFT na Alemanha segue o mesmo quadro de alienação de ativos privados que os tokens fungíveis. Se você comprar um NFT e vendê-lo dentro de doze meses, qualquer ganho é tributável. Mantenha-o por mais de doze meses e o ganho é isento de impostos. Criar e vender NFTs como parte de uma atividade empresarial ou profissional altera completamente o cenário: nesse ponto, o rendimento pode ser tributado como rendimento comercial, em vez de rendimento de alienação privada, e aplicam-se regras diferentes. Para a maioria dos colecionadores e traders individuais, no entanto, o quadro da Seção 23 cobre a atividade com NFT.

Tratamento fiscal de airdrops

O imposto sobre airdrop de criptomoedas é menos consolidado. A posição geral da autoridade tributária alemã é que receber tokens sem fazer nada em troca pode ser tratado como uma aquisição gratuita, semelhante a uma doação, com uma base de custo zero. Se você vender esses tokens, todo o produto da venda torna-se o ganho tributável. Se o airdrop exigiu que você realizasse uma ação, como deter um certo token, completar uma tarefa ou inscrever-se num serviço, os tokens recebidos são mais provavelmente tratados como rendimento no momento do recebimento. A distinção é importante para a base de custo e, portanto, para o ganho eventual na alienação.

Hard forks e manutenção de registros

Hard forks, onde você recebe novos tokens automaticamente como resultado de uma divisão de blockchain, são geralmente tratados de forma semelhante a airdrops gratuitos na Alemanha: tributados na alienação em vez de no recebimento, com uma base de custo zero ou quase zero atribuída às moedas bifurcadas. Dada a falta de jurisprudência definitiva sobre muitos destes pontos, manter um registo detalhado de como e por que recebeu cada token é essencial.

Quais registos precisa de manter

O Finanzamt pode pedir-lhe que justifique cada valor na sua declaração de imposto até dez anos após a sua apresentação. Para criptomoedas, isto significa manter um histórico completo de transações incluindo datas, montantes, contrapartes quando conhecidas, e o valor em euros no momento de cada transação. Ficheiros de download de exchanges, relatórios de exportação de carteiras e exploradores de blockchain são fontes válidas, mas precisam de ser reconciliados num único registo coerente.

Detalhes essenciais de transações a rastrear

Precisa de registar: cada compra e venda, cada troca entre criptomoedas, cada recompensa de staking recebida com a sua data de recebimento e valor, cada transação DeFi, cada airdrop com contexto sobre como foi recebido, e quaisquer taxas pagas. Para NFTs, também precisa de registos do custo de criação ou compra e quaisquer despesas incorridas na cunhagem ou venda. Folhas de cálculo funcionam para carteiras pequenas, mas qualquer pessoa com mais de algumas dezenas de transações por ano achará software dedicado de impostos sobre criptomoedas muito mais fiável para manter uma base de custo FIFO precisa em várias carteiras e exchanges.

Cenário Ilustrativo

Para ilustrar como isso se aplica na prática, considere o seguinte cenário:

Lena é designer gráfica freelancer baseada em Munique. Ela comprou Ethereum no início de 2022 e começou a fazer staking no final desse ano por meio de um validador não custodial. Ao longo de 2023, ela recebeu recompensas de staking em intervalos regulares e registrou o valor em euros de cada recompensa na data em que chegou, usando o feed de preços de sua exchange. Ela também forneceu liquidez em um protocolo DeFi e recebeu tokens de governança como rendimento.

Quando apresentou sua declaração de imposto de renda alemã de 2023, Lena incluiu o valor total em euros de todas as recompensas de staking como renda diversa, nos termos da Seção 22 EStG. Ela também declarou os tokens de governança como renda pelo valor no momento do recebimento. Seu Ethereum original, que ela manteve por mais de doze meses antes de qualquer alienação, foi vendido posteriormente em 2024, isento de impostos, de acordo com a isenção de um ano da Seção 23. Ela usou o CryptaTax para calcular sua base de custo FIFO em todas as carteiras, gerar um relatório de transações e produzir os números necessários para seu formulário Anlage SO. Sem o software, reconstruir manualmente centenas de transações DeFi e de staking levaria dias e teria um alto risco de erro.

Perguntas Frequentes

O staking é tributável na Alemanha?

Sim. As recompensas de staking são tratadas como renda tributável na Alemanha no momento em que são recebidas. O valor em euros de cada recompensa na data de recebimento é adicionado à sua renda para aquele ano fiscal e tributado à sua alíquota marginal pessoal. Quando você vende as recompensas posteriormente, a regra do período de detenção de um ano determina se qualquer ganho de alienação também é tributável.

O período de detenção de um ano se aplica às recompensas de staking?

O período de detenção de um ano se aplica à alienação dos tokens de recompensa de staking, não ao seu recebimento. Você paga imposto de renda quando os recebe. Se você mantiver esses tokens de recompensa por mais de doze meses antes de vendê-los, o ganho de alienação é isento. Se você vender dentro de doze meses do recebimento, qualquer ganho é tributável.

Como as recompensas DeFi são tributadas na Alemanha?

As recompensas DeFi, como rendimentos de yield farming, distribuições de pools de liquidez e juros de empréstimos, são geralmente tratadas como renda no momento do recebimento, semelhante às recompensas de staking. O valor em euros no recebimento é renda tributável. A alienação subsequente desses tokens está sujeita à regra padrão de detenção de um ano. A troca de tokens em pools de liquidez também desencadeia eventos de alienação a cada troca.

O imposto sobre negociação de criptomoedas é diferente do imposto sobre staking na Alemanha?

Sim, a categoria de imposto difere. Os ganhos de negociação se enquadram na Seção 23 EStG como ganhos privados de alienação, com a isenção de um ano disponível. A renda de staking e DeFi se enquadra na Seção 22 EStG como renda diversa, tributada no recebimento sem isenção nessa fase. Ambas as categorias usam FIFO para cálculos de base de custo quando ocorre uma alienação.

Devo imposto sobre NFT na Alemanha se mantive o NFT por mais de um ano?

Se você é um indivíduo detendo um NFT como ativo privado e o vende após mantê-lo por mais de doze meses, o ganho é geralmente isento de impostos nos termos da Seção 23 EStG. Se você vender dentro de doze meses, qualquer ganho acima da isenção anual de 1.000 euros é tributável. Criadores que cunham e vendem NFTs comercialmente podem enfrentar tratamento diferente como renda comercial.

Como é calculado o imposto sobre airdrop de criptomoedas na Alemanha?

Depende se o airdrop exigiu que você tomasse uma ação. Airdrops recebidos sem qualquer ação de sua parte são frequentemente tratados como recebimentos gratuitos com base de custo zero, de modo que o produto total da venda se torna tributável na alienação. Airdrops que exigem que você execute uma tarefa são mais provavelmente tributados como renda no recebimento, dando a você uma base de custo igual ao valor nessa data.

Qual é a isenção fiscal anual para ganhos com criptomoedas na Alemanha?

A Alemanha oferece uma isenção anual de 1.000 euros para ganhos privados de alienação, que inclui ganhos de curto prazo com negociação de criptomoedas. Se o total de seus ganhos líquidos de alienação de curto prazo no ano estiver abaixo desse limite, nenhum imposto é devido. Ganhos de ativos mantidos por mais de doze meses não contam para esse limite porque são totalmente isentos, independentemente do valor.

Quais registros preciso para declarar o imposto de renda de criptomoedas na Alemanha?

Você precisa de um histórico completo de transações cobrindo todas as compras, vendas, trocas, recebimentos de recompensas de staking, interações DeFi, airdrops e negociações de NFT. Cada entrada precisa de uma data, o valor e o valor em euros no momento da transação. O Finanzamt pode solicitar registros por até dez anos, então manter documentação bem organizada é essencial, e o software de impostos sobre criptomoedas torna isso significativamente mais gerenciável.

Posso compensar perdas com criptomoedas contra outras receitas na Alemanha?

Não. Perdas de alienações de ativos privados, incluindo criptomoedas, só podem ser compensadas com ganhos na mesma categoria no mesmo ano fiscal ou transportadas para anos futuros. Você não pode usar perdas de negociação de criptomoedas para reduzir a renda de emprego, trabalho freelance ou outras categorias de renda na Alemanha.

Preciso declarar criptomoedas na minha declaração de imposto de renda alemã mesmo se tiver tido prejuízo?

Você ainda deve declarar a atividade com criptomoedas mesmo se tiver tido prejuízo líquido, porque isso cria um registro oficial da perda que você pode transportar para compensar ganhos futuros. Deixar de declarar transações de criptomoedas, mesmo as não lucrativas, pode criar problemas se o Finanzamt identificar posteriormente atividade não declarada em seus endereços de carteira.

Fonte: CryptaTax

FAQ

Staking é tributável na Alemanha?

Sim. As recompensas de staking são tratadas como rendimento tributável na Alemanha no momento em que você as recebe. O valor em euros de cada recompensa na data de recebimento é adicionado ao seu rendimento daquele ano fiscal e tributado à sua taxa marginal pessoal. Quando você posteriormente vender as recompensas, a regra do período de detenção de um ano determinará se o ganho de alienação também é tributável.

O período de detenção de um ano se aplica às recompensas de staking?

O período de detenção de um ano aplica-se à alienação dos tokens de recompensa de staking, não ao seu recebimento. Você paga imposto de renda quando os recebe. Se depois mantiver esses tokens de recompensa por mais de doze meses antes de vender, o ganho de alienação é isento de impostos. Se vender dentro de doze meses após o recebimento, qualquer ganho é tributável.

Como são tributadas as recompensas DeFi na Alemanha?

Recompensas DeFi, como rendimentos de yield farming, distribuições de pools de liquidez e juros de empréstimos, são geralmente tratadas como rendimento no momento do recebimento, similar às recompensas de staking. O valor em euros no recebimento é rendimento tributável. A alienação subsequente desses tokens está sujeita à regra padrão de detenção de um ano. Trocar tokens dentro e fora de pools de liquidez também desencadeia eventos de alienação a cada troca.

O imposto sobre trading de criptomoedas é diferente do imposto sobre staking na Alemanha?

Sim, a categoria de imposto difere. Os ganhos de trading enquadram-se no § 23 EStG como ganhos privados de alienação, com a isenção de um ano disponível. Os rendimentos de staking e DeFi enquadram-se no § 22 EStG como rendimentos diversos, tributados no recebimento sem isenção nessa fase. Ambas as categorias usam FIFO para cálculo da base de custo quando ocorre uma alienação.

Preciso pagar imposto sobre NFTs na Alemanha se mantive o NFT por mais de um ano?

Se você é um indivíduo detendo um NFT como ativo privado e o vende após mantê-lo por mais de doze meses, o ganho é geralmente isento de impostos ao abrigo do § 23 EStG. Se vender dentro de doze meses, qualquer ganho acima da isenção anual de 1.000 euros é tributável. Os criadores que cunham e vendem NFTs comercialmente podem enfrentar tratamento diferente como rendimento comercial.

Como é calculado o imposto sobre airdrops de criptomoedas na Alemanha?

Depende se o airdrop exigiu alguma ação sua. Airdrops recebidos sem qualquer ação da sua parte são frequentemente tratados como recebimentos gratuitos com custo base zero, de modo que o produto total da venda se torna tributável na alienação. Airdrops que exigem que você execute uma tarefa são mais prováveis de serem tributados como rendimento no recebimento, dando-lhe uma base de custo igual ao valor nessa data.

Qual é o limite anual de isenção fiscal para ganhos com criptomoedas na Alemanha?

A Alemanha oferece uma isenção anual de 1.000 euros para ganhos privados de alienação, que inclui ganhos de curto prazo com trading de criptomoedas. Se os seus ganhos líquidos totais de alienação de curto prazo no ano estiverem abaixo desse limite, nenhum imposto é devido. Ganhos de ativos detidos por mais de doze meses não contam para esse limite porque são totalmente isentos independentemente do valor.

Que registros preciso para declarar imposto sobre criptomoedas na Alemanha?

Você precisa de um histórico completo de transações cobrindo cada compra, venda, troca, recebimento de recompensa de staking, interação DeFi, airdrop e negociação de NFT. Cada entrada precisa de uma data, o valor e o valor em euros no momento da transação. O Finanzamt pode solicitar registros por até dez anos, portanto, manter documentação bem organizada é essencial, e o software de imposto sobre criptomoedas torna isso significativamente mais gerenciável.

Posso compensar perdas com criptomoedas contra outros rendimentos na Alemanha?

Não. As perdas de alienação de ativos privados, incluindo criptomoedas, só podem ser compensadas com ganhos dentro da mesma categoria no mesmo ano fiscal ou transportadas para anos futuros. Você não pode usar perdas com trading de criptomoedas para reduzir rendimentos de trabalho, freelancer ou outras categorias de rendimento na Alemanha.

Preciso declarar criptomoedas na minha declaração de imposto alemã mesmo se tiver tido prejuízo?

Você ainda deve declarar atividade com criptomoedas mesmo se teve prejuízo líquido, porque isso cria um registro oficial da perda que pode ser transportada para compensar ganhos futuros. Deixar de declarar transações com criptomoedas, mesmo as não lucrativas, pode criar problemas se o Finanzamt posteriormente identificar atividade não declarada nos seus endereços de carteira.