Pula sekcji 104 dla kryptowalut w Wielkiej Brytanii: jak poprawnie obliczyć podatek

Jeśli kupowałeś i sprzedawałeś kryptowaluty w Wielkiej Brytanii, nie możesz po prostu dopasować każdej sprzedaży do monety, za którą zapłaciłeś najwięcej, i uznać sprawę za załatwioną. HMRC wymaga, abyś obliczał zyski za pomocą określonej metody łączenia zwanej pulą sekcji 104, a popełnienie błędu jest jednym z najczęstszych powodów, dla których traderzy kryptowalut otrzymują nieprawidłowy rachunek podatkowy. Niezawodny kalkulator podatkowy dla kryptowalut zastosuje tę metodę automatycznie, ale zrozumienie leżących u jej podstaw zasad oznacza, że możesz sprawdzić swoje liczby, pewnie odpowiedzieć na każde zapytanie HMRC i złożyć zeznanie podatkowe bez kwestionowania każdej linii. Ten przewodnik wyjaśnia dokładnie, jak działa pula sekcji 104, kiedy zasady tego samego dnia i 30 dni ją nadpisują oraz co musi pokazywać twój końcowy raport podatkowy.

Czym jest pula sekcji 104?

Pula sekcji 104 bierze swoją nazwę od sekcji 104 ustawy Taxation of Chargeable Gains Act 1992. HMRC stosuje do kryptowalut to samo ustawodawstwo, które zostało pierwotnie napisane dla akcji, traktując każdy rodzaj posiadanego tokena jako pojedynczą, stale aktualizowaną pulę aktywów, a nie zbiór indywidualnie zidentyfikowanych monet.

Jak aktualizuje się pula

Za każdym razem, gdy kupujesz więcej danego tokena, dzieją się dwie rzeczy z twoją pulą: całkowita liczba tokenów wzrasta, a całkowity dopuszczalny koszt wzrasta o kwotę, którą zapłaciłeś, w tym wszelkie opłaty transakcyjne, które HMRC dopuszcza. Pula zawiera zatem bieżący średni koszt na token. Kiedy sprzedajesz, usuwasz proporcjonalną część tej puli i obliczasz swój zysk w stosunku do odpowiedniego wycinka uśrednionego kosztu puli. Nigdy nie pytasz, które konkretnie monety zostały sprzedane. Pytasz, jaka część puli została zbyta i jaki był jej średni koszt.

Takie podejście ma znaczenie, ponieważ traderzy kryptowalut często kupują ten sam token dziesiątki razy po różnych cenach. Bez zasady łączenia traderzy mogliby wybierać swoje partie o najwyższym koszcie, aby zminimalizować opodatkowane zyski. Pula sekcji 104 usuwa tę elastyczność i tworzy spójną, możliwą do audytu metodę, którą HMRC może zweryfikować.

Tabela poniżej podsumowuje podstawowe mechanizmy zmiany puli przy każdej transakcji.

| Zdarzenie | Wpływ na ilość w puli | Wpływ na koszt w puli |

|---|---|---|

| Zakup | Zwiększa się o liczbę zakupionych jednostek | Zwiększa się o całkowity zapłacony koszt (w tym dopuszczalne opłaty) |

| Zbycie (sprzedaż, swap, darowizna) | Zmniejsza się o liczbę zbytych jednostek | Zmniejsza się o proporcjonalny udział w koszcie puli |

| Hard fork / airdrop nowego tokena | Tworzona jest nowa, oddzielna pula po koszcie zerowym lub rynkowym | Określany przez wytyczne HMRC w momencie otrzymania |

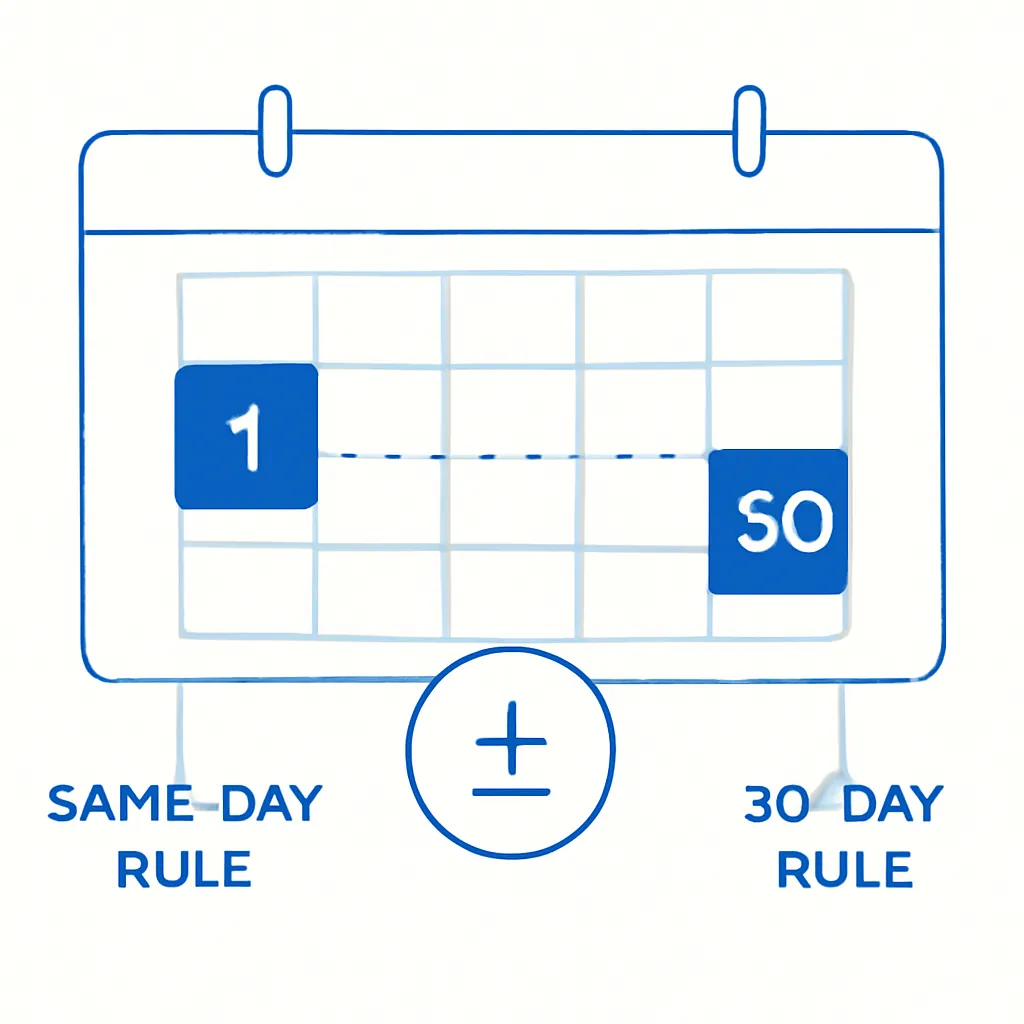

Zasada tego samego dnia i dlaczego ma pierwszeństwo

Pula sekcji 104 nie działa w izolacji. HMRC stosuje ścisłą hierarchię zasad dopasowywania, zanim jakiekolwiek zbycie trafi do puli, a zasada tego samego dnia znajduje się na szczycie tej hierarchii. Jeśli kupujesz i sprzedajesz ten sam token tego samego dnia, HMRC dopasowuje te transakcje do siebie w pierwszej kolejności. Pula nie jest dotykana dla dopasowanej części.

Dlaczego istnieje zasada tego samego dnia

Zasada ta istnieje, aby zapobiec technice zwanej czasem bed-and-breakfasting, gdzie trader sprzedaje aktywa, aby zrealizować stratę, a następnie natychmiast je odkupuje, sztucznie odświeżając swoją podstawę kosztową. Dopasowując najpierw zakupy z tego samego dnia, HMRC zamyka najprostszą wersję tej pętli. Praktyczną konsekwencją dla traderów jest to, że duży zakup z tego samego dnia dokonany krótko po sprzedaży zostanie dopasowany do tej sprzedaży, a nie dodany do puli, a zysk lub strata z tego zbycia zostanie obliczona przy użyciu kosztu zakupu z tego samego dnia, a nie średniej puli.

Może to dać znacząco inny wynik. Jeśli twój średni koszt w puli jest niższy niż cena zakupu z tego samego dnia, dopasowanie tego samego dnia zmniejszy lub wyeliminuje zysk, który samo obliczenie puli mogłoby wygenerować. Ustalenie prawidłowej kolejności zasad dopasowywania jest jednym z najczęstszych obszarów, w których ręczne arkusze kalkulacyjne popełniają błędy i jest to jeden z najsilniejszych argumentów za używaniem dedykowanego oprogramowania podatkowego dla kryptowalut, które stosuje zasady automatycznie i we właściwej kolejności.

Zasada 30-dniowego bed-and-breakfasting

Drugim nadpisaniem w hierarchii dopasowywania HMRC jest zasada 30 dni, która ma zastosowanie, gdy sprzedajesz tokeny, a następnie kupujesz ponownie ten sam typ tokena w ciągu 30 dni od tej sprzedaży. W takim przypadku sprzedaż jest dopasowywana do późniejszego nabycia, a nie do puli, a zysk lub strata jest obliczany przy użyciu kosztu nowego zakupu.

Dlaczego istnieje zasada 30-dniowa

Logika jest odzwierciedleniem zasady tego samego dnia. Gdybyś mógł sprzedać ze stratą, zrealizować tę stratę dla celów podatkowych i odkupić w ciągu kilku dni, w efekcie generowałbyś odliczalne straty bez żadnej rzeczywistej ekonomicznej zmiany w twojej pozycji. Okno 30 dni zapobiega temu.

Traderzy aktywnie rebalansujący portfele lub alokujący kapitał podczas spadków rynkowych powinni być tutaj szczególnie ostrożni. Zbycie dokonane pod koniec lutego może zostać dopasowane do zakupu dokonanego na początku marca, nadpisując to, co w przeciwnym razie byłoby obliczeniem opartym na puli. Kiedy obliczasz podatki od kryptowalut na pełny rok podatkowy, każdy odkup w ciągu 30 dni od zbycia musi zostać zidentyfikowany i dopasowany, zanim pozostałe zbycia zostaną przypisane do puli sekcji 104.

Kolejność priorytetów dopasowania

Tabela poniżej pokazuje prawidłową kolejność, w jakiej HMRC dopasowuje zbycia.

| Priorytet dopasowania | Zasada | Ma zastosowanie, gdy |

|---|---|---|

| 1. | Zasada tego samego dnia | Nabycie i zbycie tego samego tokena tego samego dnia |

| 2. | Zasada 30 dni (bed-and-breakfasting) | Nabycie tego samego tokena w ciągu 30 dni po zbyciu |

| 3. | Pula sekcji 104 | Każde pozostałe niedopasowane zbycie |

Jak obliczyć zysk z puli sekcji 104 krok po kroku

Po zastosowaniu zasad tego samego dnia i 30 dni oraz potwierdzeniu, że zbycie trafia do puli, samo obliczenie opiera się na prostym wzorze. Bierzesz wpływy ze zbycia, odejmujesz dopuszczalny koszt pobrany z puli i odejmujesz wszelkie bezpośrednio przypisane opłaty transakcyjne. Wynikiem jest twój opodatkowany zysk lub dopuszczalna strata.

Obliczanie dopuszczalnego kosztu puli

Dopuszczalny koszt pobrany z puli jest obliczany w następujący sposób: podziel liczbę zbytych tokenów przez całkowitą liczbę tokenów w puli bezpośrednio przed zbyciem, a następnie pomnóż ten ułamek przez całkowity koszt puli. Ta kwota jest trwale usuwana z puli.

Na przykład, załóżmy, że twoja pula zawiera 5 ETH przy całkowitym koszcie puli wynoszącym 8 000 funtów, co daje średni koszt 1 600 funtów za ETH. Sprzedajesz 2 ETH za 4 200 funtów i płacisz 20 funtów opłaty transakcyjnej. Dopuszczalny koszt puli dla tego zbycia wynosi 2 podzielone przez 5 pomnożone przez 8 000 funtów, co daje 3 200 funtów. Twój zysk to 4 200 funtów minus 3 200 funtów minus 20 funtów, czyli 980 funtów. Po zbyciu twoja pula zawiera 3 ETH przy pozostałym koszcie puli wynoszącym 4 800 funtów.

Powtórz dla każdego zbycia

To obliczenie musi być powtórzone dla każdego zbycia w ciągu roku podatkowego, zanim będziesz mógł ukończyć wynik kalkulatora zysków kapitałowych z kryptowalut lub przygotować raport podatkowy do złożenia.

Które transakcje liczą się jako zbycia?

Zbycie nie ogranicza się do sprzedaży kryptowaluty za walutę fiducjarną. HMRC traktuje szeroki zakres zdarzeń jako zbycia, które uruchamiają obliczenie puli sekcji 104. Wymiana jednego tokena na inny jest zbyciem tokena, który oddajesz. Wydawanie kryptowaluty na towary lub usługi jest zbyciem. Darowizna kryptowaluty komuś innemu niż małżonek lub partner cywilny jest zbyciem według wartości rynkowej. Przeniesienie kryptowaluty do innego portfela, który posiadasz, nie jest zbyciem, ale tylko wtedy, gdy możesz udowodnić, że oba portfele należą do ciebie.

Zdarzenia przychodowe i podstawa kosztowa

Nagrody za staking i airdropy są ogólnie traktowane jako dochód w momencie otrzymania, co oznacza, że wartość rynkowa w momencie otrzymania staje się nową podstawą kosztową dla tych tokenów, gdy zostaną później zbyte. Każda z tych późniejszych sprzedaży będzie zasilać lub pobierać z własnej puli sekcji 104 dla tego typu tokena.

Identyfikacja wszystkich zdarzeń zbycia

Wiedza o tym, jak poprawnie rozliczać podatki od kryptowalut, oznacza identyfikację każdego zdarzenia zbycia na każdej giełdzie i w każdym portfelu, którego używałeś w ciągu roku podatkowego, a nie tylko transakcji dokonanych na jednej platformie. Wielu traderów nie docenia liczby zdarzeń podlegających opodatkowaniu w danym roku, szczególnie jeśli przenosili się między portfelami lub korzystali z giełd zdecentralizowanych, gdzie żaden formularz podatkowy nie jest wystawiany automatycznie.

Typowe błędy, które zniekształcają obliczenie puli

Najczęstszym błędem jest ignorowanie zasad tego samego dnia i 30 dni oraz wysyłanie każdej transakcji bezpośrednio do puli. Daje to nieprawidłowe wartości zysków, zwykle zaniżone straty lub zawyżone zyski, w zależności od zmiany ceny między sprzedażą a odkupem.

Ignorowanie zasad tego samego dnia i 30-dniowej

Drugim częstym błędem jest nieuwzględnianie dopuszczalnych opłat w koszcie puli. HMRC pozwala na dodanie opłat transakcyjnych zapłaconych przy nabyciu tokena do kosztu puli. Pominięcie ich obniża koszt puli i niepotrzebnie zawyża zyski.

Użycie niewłaściwego kursu wymiany dla transakcji nie w funtach szterlingach to kolejna pułapka. Jeśli kupiłeś ETH za USDC na zagranicznej giełdzie, nadal musisz wyrazić zarówno koszt, jak i wpływy w funtach szterlingach po odpowiednim kursie wymiany na dzień transakcji. Niespójne źródła kursów w ciągu roku podatkowego mogą dać koszt puli, który jest istotnie błędny.

Zamieszanie wokół owiniętych tokenów

Wreszcie, traktowanie tokenów opakowanych (wrapped) jako identycznych z bazowym aktywem jest powszechnym, ale ryzykownym założeniem. HMRC nie potwierdziło, że owijanie (wrapping) jest zdarzeniem niebędącym zbyciem we wszystkich okolicznościach, więc mieszanie ilości tokenów opakowanych i nieopakowanych w tej samej puli może prowadzić do błędów, które trudno później naprawić.

Przykładowy scenariusz

Aby zilustrować, jak to działa w praktyce, rozważ następujący scenariusz:

Priya jest programistką mieszkającą w Londynie. Kupuje i sprzedaje ETH i BTC na trzech giełdach przez dwa lata podatkowe i nigdy nie złożyła zeznania podatkowego od kryptowalut. Wie, że osiągnęła zyski, ale odkładała obliczenia, zakładając, że może po prostu użyć swojej średniej ceny zakupu z panelu jednej giełdy. Znajoma wspomina o zasadach puli sekcji 104, a Priya zdaje sobie sprawę, że jej podejście było od początku błędne.

Rejestruje się w CryptaTax i łączy swoje konta giełdowe. Oprogramowanie importuje jej pełną historię transakcji, identyfikuje cztery przypadki, w których zasada 30 dni ma zastosowanie do zbyć ETH, które wcześniej wysłała bezpośrednio do puli, i poprawnie przelicza jej pulę sekcji 104 dla każdego tokena. Jej rzeczywisty opodatkowany zysk okazuje się niższy niż jej ręczne oszacowanie, ponieważ dwa z dopasowań 30-dniowych miały wyższy koszt niż średnia puli. CryptaTax generuje raport podatkowy sformatowany do samoopodatkowania, pokazujący jej całkowite zyski, straty i obliczenia stojące za każdym zbyciem. Priya składa swoje zeznanie przed terminem w styczniu z pewnością, a nie domysłami.

Najczęściej zadawane pytania

Czym jest pula sekcji 104 dla kryptowalut w Wielkiej Brytanii?

Pula sekcji 104 to domyślna metoda HMRC do obliczania zysków ze zbycia kryptowalut. Traktuje wszystkie tokeny tego samego typu, które posiadasz, jako pojedynczą pulę z bieżącym średnim kosztem. Kiedy sprzedajesz, zysk jest obliczany proporcjonalnie do tego uśrednionego kosztu puli, a nie w odniesieniu do konkretnej partii zakupu.

Czy potrzebuję kalkulatora podatkowego do kryptowalut, aby zastosować zasady puli sekcji 104?

Nie jesteś prawnie zobowiązany do używania oprogramowania, ale kalkulator podatkowy znacząco zwiększa dokładność. Zasada tego samego dnia, zasada 30 dni i obliczenia puli muszą być zastosowane w prawidłowej kolejności dla każdej transakcji w roku podatkowym, co jest niezwykle trudne do niezawodnego wykonania w ręcznym arkuszu kalkulacyjnym, gdy masz więcej niż kilkadziesiąt transakcji.

Czy pula sekcji 104 ma zastosowanie do każdej kryptowaluty?

Tak. HMRC stosuje pulę sekcji 104 do każdego typu tokena osobno. Twoja pula ETH jest oddzielona od puli BTC, puli SOL itd. Każda pula ma swoją własną bieżącą ilość i koszt, a zbycia jednego typu tokena nigdy nie wpływają na pulę innego.

Jak obliczyć podatki od kryptowalut, jeśli korzystałem z wielu giełd?

Musisz połączyć wszystkie transakcje dla tego samego typu tokena ze wszystkich giełd w jedną pulę sekcji 104. Giełda, z której korzystałeś, nie tworzy osobnej puli. Musisz zaimportować pełną historię transakcji z każdej platformy i portfela, zanim będziesz mógł dokładnie obliczyć podatki od kryptowalut za rok.

Co liczy się jako zbycie dla celów podatku od zysków kapitałowych z kryptowalut w UK?

Zbycie obejmuje sprzedaż kryptowaluty za walutę fiducjarną, wymianę jednego tokena na inny, wydawanie kryptowaluty na towary lub usługi oraz darowiznę kryptowaluty komuś innemu niż małżonek lub partner cywilny. Zwykłe przeniesienie kryptowaluty między własnymi portfelami nie jest zbyciem, pod warunkiem że możesz udowodnić, że oba portfele należą do ciebie.

Jak zasada 30 dni wpływa na mój raport podatkowy od kryptowalut?

Jeśli kupisz ten sam token w ciągu 30 dni od zbycia, to nabycie musi zostać dopasowane do zbycia w pierwszej kolejności, zanim użyta zostanie pula sekcji 104. Zmienia to podstawę kosztową dla tego zbycia i może znacząco wpłynąć na zgłoszony zysk lub stratę. Twój raport podatkowy powinien pokazywać każdą dopasowaną parę oddzielnie od obliczeń opartych na puli.

Czy mogę odliczyć straty z kryptowalut od zysków za pomocą puli sekcji 104?

Tak. Jeśli zbycie oparte na puli generuje dopuszczalną stratę, strata ta może zostać odliczona od zysków kapitałowych w tym samym roku podatkowym, w tym zysków z innych klas aktywów. Niewykorzystane straty mogą zostać przeniesione na przyszłe lata podatkowe, ale muszą zostać zgłoszone HMRC w ciągu czterech lat od roku podatkowego, w którym powstały.

Jakie dokumenty muszę przechowywać, aby potwierdzić obliczenia puli sekcji 104?

HMRC oczekuje, że będziesz przechowywać zapisy każdej transakcji, w tym datę, rodzaj i ilość tokenów, wartość w funtach szterlingach w momencie transakcji, zapłacone opłaty oraz używaną giełdę lub portfel. Zapisy te powinny być przechowywane przez co najmniej pięć lat po terminie złożenia zeznania dla odpowiedniego roku podatkowego, na wypadek gdyby HMRC wszczęło dochodzenie.

Skąd mam wiedzieć, czy moje oprogramowanie podatkowe dla kryptowalut prawidłowo stosuje zasady sekcji 104?

Szukaj oprogramowania, które jawnie stosuje zasadę tego samego dnia w pierwszej kolejności, następnie zasadę 30 dni, a dopiero potem przypisuje pozostałe zbycia do puli sekcji 104. Oprogramowanie powinno również umożliwiać przeglądanie każdego zbycia indywidualnie i generować raport podatkowy pokazujący zasadę dopasowania zastosowaną do każdej transakcji.

Czy dochód ze stakingu jest uwzględniany w puli sekcji 104?

Nagrody za staking są zazwyczaj traktowane jako dochód różny w momencie otrzymania, a wartość rynkowa w tym dniu stanowi podstawę kosztową tych tokenów. Kiedy później sprzedajesz tokeny ze stakingu, wchodzą one do puli sekcji 104 po tej podstawie kosztowej i są traktowane jak każde inne nabycie od tego momentu.

Źródło: CryptaTax