Pool Sezione 104 UK per Criptovalute: Come Calcolare Correttamente le Tasse

Se hai acquistato e venduto criptovalute nel Regno Unito, non puoi semplicemente abbinare ogni vendita alla moneta che hai pagato di più e concludere la giornata. L'HMRC richiede di calcolare le plusvalenze utilizzando un metodo di pooling specifico chiamato pool Sezione 104, e sbagliare è una delle ragioni più comuni per cui i trader di criptovalute finiscono con una fattura fiscale errata. Un calcolatore fiscale per criptovalute affidabile applicherà automaticamente questo metodo, ma comprendere le regole sottostanti ti permette di verificare i tuoi dati, rispondere con sicurezza a qualsiasi richiesta dell'HMRC e presentare la tua dichiarazione dei redditi senza dubitare di ogni riga. Questa guida spiega esattamente come funziona il pool Sezione 104, quando le regole dello stesso giorno e dei 30 giorni lo prevalgono, e cosa deve mostrare il tuo report finale sulle tasse delle criptovalute.

Cos'è il Pool Sezione 104?

Il pool Sezione 104 prende il nome dalla Sezione 104 del Taxation of Chargeable Gains Act 1992. L'HMRC applica la stessa legislazione alle criptovalute che era stata originariamente scritta per le azioni, trattando ogni tipo di token che possiedi come un pool unico e in continuo aggiornamento di asset piuttosto che una collezione di monete identificate individualmente.

Come si aggiorna il pool

Ogni volta che acquisti più di un token particolare, accadono due cose al tuo pool: il numero totale di token aumenta e il costo totale ammissibile aumenta dell'importo che hai pagato, incluse eventuali commissioni di transazione che l'HMRC consente. Il pool quindi porta un costo medio corrente per token. Quando vendi, rimuovi una proporzione di quel pool e calcoli la tua plusvalenza rispetto alla corrispondente fetta del costo aggregato. Non chiedi mai quali monete specifiche sono state vendute. Chiedi quale frazione del pool è stata ceduta e quanto è costata quella frazione in media.

Questo approccio è importante perché i trader di criptovalute spesso acquistano lo stesso token dozzine di volte a prezzi diversi. Senza una regola di pooling, i trader potrebbero selezionare i lotti con il costo più alto per minimizzare le plusvalenze imponibili. Il pool Sezione 104 rimuove questa flessibilità e crea un metodo coerente e verificabile che l'HMRC può controllare.

La tabella seguente riassume i meccanismi principali di come il pool cambia con ogni transazione.

| Evento | Effetto sulla Quantità del Pool | Effetto sul Costo del Pool |

|---|---|---|

| Acquisto | Aumenta delle unità acquistate | Aumenta del costo totale pagato (incluse le commissioni ammissibili) |

| Cessione (vendita, scambio, regalo) | Diminuisce delle unità cedute | Diminuisce della quota proporzionale del costo aggregato |

| Hard fork / airdrop che riceve nuovo token | Nuovo pool separato creato a costo nullo o di mercato | Determinato dalla guida HMRC al momento della ricezione |

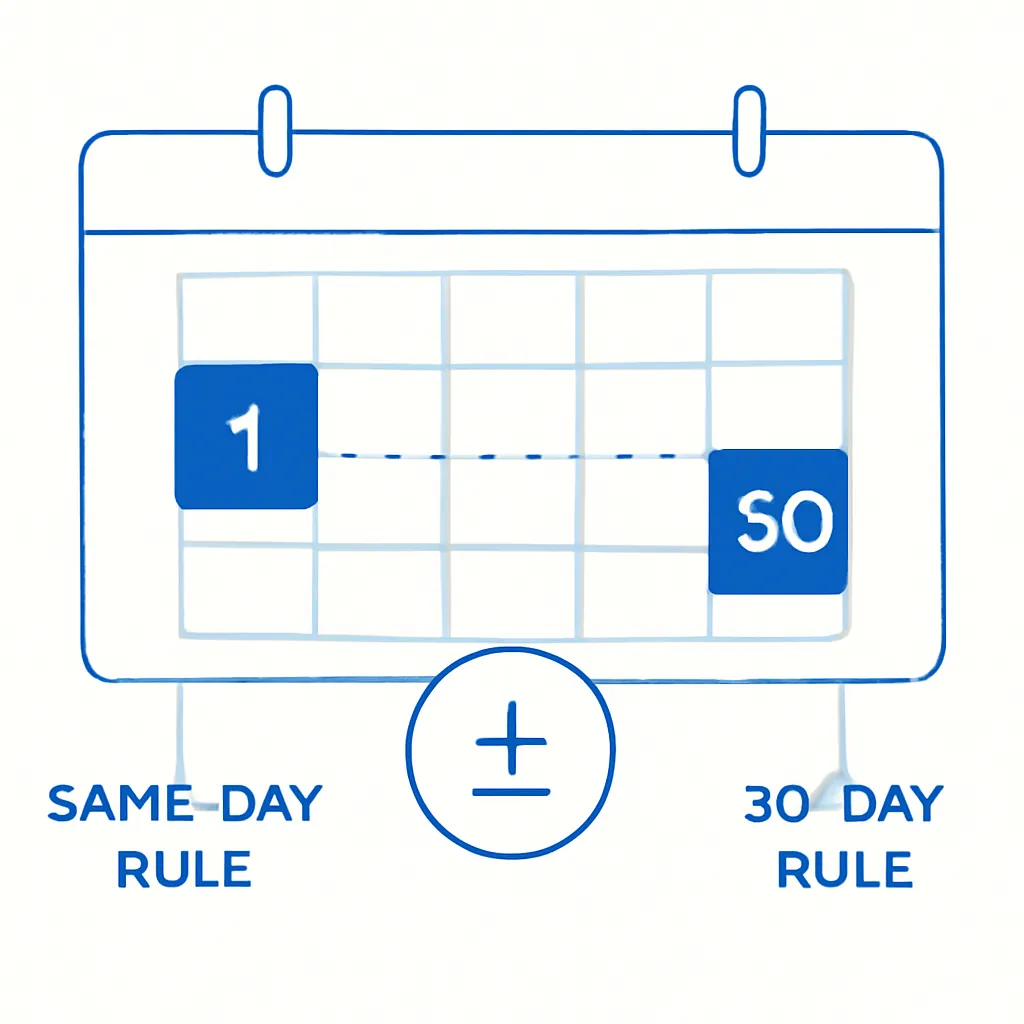

La Regola dello Stesso Giorno e Perché Viene Prima

Il pool Sezione 104 non opera in isolamento. L'HMRC applica una rigida gerarchia di regole di abbinamento prima che qualsiasi cessione cada nel pool, e la regola dello stesso giorno è in cima a quella gerarchia. Se acquisti e vendi lo stesso token nello stesso giorno, l'HMRC abbina prima quelle transazioni tra loro. Il pool non viene toccato per la porzione abbinata.

Perché esiste la regola dello stesso giorno

Questa regola esiste per prevenire una tecnica a volte chiamata bed-and-breakfasting, dove un trader vende un asset per cristallizzare una perdita e lo riacquista immediatamente, rinfrescando artificialmente la propria base di costo. Abbinando prima gli acquisti dello stesso giorno, l'HMRC chiude la versione più semplice di quel ciclo. La conseguenza pratica per i trader è che un grande acquisto dello stesso giorno effettuato poco dopo una vendita sarà abbinato a quella vendita, non aggiunto al pool, e la plusvalenza o perdita su quella cessione sarà calcolata usando il costo dell'acquisto dello stesso giorno piuttosto che la media del pool.

Questo può produrre un risultato significativamente diverso. Se il costo medio del tuo pool è inferiore al prezzo di acquisto dello stesso giorno, l'abbinamento dello stesso giorno ridurrà o eliminerà una plusvalenza che il solo calcolo del pool avrebbe potuto generare. Ottenere l'ordine corretto delle regole di abbinamento è una delle aree più comuni in cui i fogli di calcolo manuali sbagliano, ed è uno degli argomenti più chiari per utilizzare software fiscali dedicati per criptovalute che applicano le regole automaticamente e nella sequenza corretta.

La Regola dei 30 Giorni (Bed-and-Breakfasting)

Il secondo override nella gerarchia di abbinamento dell'HMRC è la regola dei 30 giorni, che si applica quando vendi token e poi acquisti di nuovo lo stesso tipo di token entro 30 giorni da quella vendita. In tal caso, la vendita è abbinata all'acquisizione successiva piuttosto che al pool, e la plusvalenza o perdita è calcolata usando il costo del nuovo acquisto.

Perché esiste la regola dei 30 giorni

La logica rispecchia la regola dello stesso giorno. Se potessi vendere in perdita, cristallizzare quella perdita a fini fiscali e riacquistare entro pochi giorni, effettivamente produrresti perdite deducibili senza alcun cambiamento economico reale nella tua posizione. La finestra di 30 giorni impedisce questo.

I trader che stanno attivamente ribilanciando i portafogli o impiegando capitale durante i cali di mercato devono essere particolarmente attenti qui. Una cessione effettuata a fine febbraio potrebbe essere abbinata a un acquisto effettuato a inizio marzo, prevalendo su quello che altrimenti sarebbe stato un calcolo basato sul pool. Quando calcoli le tasse sulle criptovalute su un intero anno fiscale, ogni riacquisto entro 30 giorni da una cessione deve essere identificato e abbinato prima che le cessioni rimanenti siano allocate al pool Sezione 104.

Ordine di priorità di abbinamento

La tabella seguente mostra l'ordine corretto in cui l'HMRC abbina le cessioni.

| Priorità di Abbinamento | Regola | Si Applica Quando |

|---|---|---|

| 1° | Regola dello stesso giorno | Acquisizione e cessione dello stesso token nello stesso giorno |

| 2° | Regola dei 30 giorni (bed-and-breakfasting) | Acquisizione dello stesso token entro 30 giorni dopo la cessione |

| 3° | Pool Sezione 104 | Qualsiasi cessione rimanente non abbinata |

Come Calcolare la Tua Plusvalenza del Pool Sezione 104 Passo dopo Passo

Una volta applicate le regole dello stesso giorno e dei 30 giorni e confermato che una cessione ricade nel pool, il calcolo stesso segue una formula semplice. Prendi i proventi della cessione, sottrai il costo ammissibile prelevato dal pool e sottrai eventuali commissioni di transazione direttamente attribuibili. Il risultato è la tua plusvalenza imponibile o una perdita ammissibile.

Calcolo del costo del pool consentito

Il costo ammissibile prelevato dal pool è calcolato come segue: dividi il numero di token ceduti per il totale dei token nel pool immediatamente prima della cessione, poi moltiplica quella frazione per il costo totale aggregato. Tale importo viene rimosso dal pool in modo permanente.

Ad esempio, supponi che il tuo pool contenga 5 ETH con un costo aggregato totale di £8.000, dando un costo medio di £1.600 per ETH. Vendi 2 ETH per £4.200 e paghi una commissione di transazione di £20. Il costo del pool ammissibile per la cessione è 2 diviso 5 moltiplicato per £8.000, che equivale a £3.200. La tua plusvalenza è £4.200 meno £3.200 meno £20, che è £980. Dopo la cessione, il tuo pool contiene 3 ETH con un costo aggregato rimanente di £4.800.

Ripetere per ogni disposizione

Questo calcolo deve essere ripetuto per ogni cessione nell'anno fiscale prima di poter completare l'output del tuo calcolatore di plusvalenze per criptovalute o preparare il tuo report fiscale per le criptovalute per la presentazione.

Quali Transazioni Contano Come Cessioni?

Una cessione non si limita alla vendita di criptovalute per sterline. L'HMRC tratta un'ampia gamma di eventi come cessioni che attivano un calcolo del pool Sezione 104. Scambiare un token con un altro è una cessione del token che cedi. Spendere criptovalute per beni o servizi è una cessione. Regalare criptovalute a chiunque non sia un coniuge o partner civile è una cessione al valore di mercato. Spostare criptovalute in un portafoglio diverso di tua proprietà non è una cessione, ma solo se puoi dimostrare che entrambi i portafogli ti appartengono.

Eventi di reddito e base di costo

Le ricompense di staking e gli airdrop sono generalmente trattati come reddito al momento della ricezione, il che significa che il valore di mercato al momento della ricezione diventa la nuova base di costo per quei token quando vengono successivamente ceduti. Ognuna di quelle vendite successive alimenterà o preleverà dal proprio pool Sezione 104 per quel tipo di token.

Identificazione di tutti gli eventi di disposizione

Sapere come presentare le tasse sulle criptovalute correttamente significa identificare ogni evento di cessione su ogni exchange e portafoglio che hai utilizzato durante l'anno fiscale, non solo le operazioni che hai effettuato su una singola piattaforma. Molti trader sottovalutano il numero di eventi imponibili in un dato anno, in particolare se si sono spostati tra portafogli o hanno utilizzato exchange decentralizzati dove non viene emesso automaticamente alcun modulo fiscale.

Errori Comuni Che Distorcono il Calcolo del Tuo Pool

L'errore più frequente è ignorare completamente le regole dello stesso giorno e dei 30 giorni e inviare ogni transazione direttamente al pool. Questo produce cifre di plusvalenza errate, di solito perdite sottostimate o plusvalenze sovrastimate, a seconda del movimento di prezzo tra vendita e riacquisto.

Ignorare le regole dello stesso giorno e dei 30 giorni

Un secondo errore comune è non includere le commissioni ammissibili nel costo aggregato. L'HMRC consente di aggiungere al costo del pool le commissioni di transazione pagate per acquisire un token. Trascurare queste riduce il costo del tuo pool e gonfia inutilmente le tue plusvalenze.

Usare il tasso di cambio sbagliato per le transazioni non in sterline è un'altra trappola. Se hai acquistato ETH con USDC su un exchange estero, devi comunque esprimere sia il costo che i proventi in sterline al tasso di cambio appropriato per la data della transazione. Fonti di tasso incoerenti in un anno fiscale possono produrre un costo del pool materialmente errato.

Confusione sui token avvolti

Infine, trattare i token wrapped come identici all'asset sottostante è un'ipotesi comune ma rischiosa. L'HMRC non ha confermato che il wrapping sia un evento di non cessione in tutte le circostanze, quindi mescolare quantità di token wrapped e unwrapped nello stesso pool può portare a errori difficili da risolvere in seguito.

Scenario Illustrativo

Per illustrare come questo si applica in pratica, considera il seguente scenario:

Priya è una sviluppatrice software con sede a Londra. Ha acquistato e venduto ETH e BTC su tre exchange in due anni fiscali e non ha mai presentato una dichiarazione fiscale per le criptovalute. Sa di aver realizzato plusvalenze ma ha rimandato il calcolo perché pensava di poter semplicemente utilizzare il prezzo medio di acquisto dal dashboard di un exchange. Un amico menziona le regole del pool Sezione 104, e Priya si rende conto che il suo approccio è stato sbagliato fin dall'inizio.

Si iscrive a CryptaTax e collega i suoi account exchange. Il software importa la sua cronologia completa delle transazioni, identifica quattro casi in cui la regola dei 30 giorni si applica alle cessioni di ETH che aveva precedentemente inviato direttamente al pool, e ricalcola correttamente il suo pool Sezione 104 per ogni token. La sua plusvalenza imponibile effettiva risulta inferiore alla sua stima manuale perché due degli abbinamenti dei 30 giorni sono avvenuti a un costo superiore alla media del pool. CryptaTax genera un report fiscale per criptovalute formattato per l'autovalutazione, mostrando le sue plusvalenze totali, le perdite e i calcoli dietro ogni cessione. Priya presenta la sua dichiarazione prima della scadenza di gennaio con sicurezza piuttosto che con supposizioni.

Domande Frequenti

Cos'è il pool Sezione 104 per le criptovalute nel Regno Unito?

Il pool Sezione 104 è il metodo predefinito dell'HMRC per calcolare le plusvalenze sulle cessioni di criptovalute. Tratta tutti i token dello stesso tipo che possiedi come un unico pool con un costo medio corrente. Quando vendi, la plusvalenza è calcolata rispetto a una quota proporzionale di quel costo aggregato piuttosto che a un lotto di acquisto specifico.

Ho bisogno di un calcolatore fiscale per criptovalute per applicare le regole del pool Sezione 104?

Non sei legalmente obbligato a usare software, ma un calcolatore fiscale per criptovalute rende il processo significativamente più accurato. La regola dello stesso giorno, la regola dei 30 giorni e i calcoli del pool devono tutti essere applicati nell'ordine corretto su ogni transazione in un anno fiscale, il che è estremamente difficile da fare in modo affidabile in un foglio di calcolo manuale una volta che hai più di poche dozzine di operazioni.

Il pool Sezione 104 si applica a ogni criptovaluta?

Sì. L'HMRC applica il pool Sezione 104 a ogni tipo di token individualmente. Il tuo pool ETH è separato dal tuo pool BTC, dal tuo pool SOL e così via. Ogni pool ha la propria quantità e costo corrente, e le cessioni di un tipo di token non influenzano mai il pool di un altro.

Come calcolo le tasse sulle criptovalute se ho utilizzato più exchange?

Devi combinare tutte le transazioni per lo stesso tipo di token su tutti gli exchange in un unico pool Sezione 104. L'exchange che hai utilizzato non crea un pool separato. Devi importare la cronologia completa delle transazioni da ogni piattaforma e portafoglio prima di poter calcolare accuratamente le tasse sulle criptovalute per l'anno.

Cosa conta come cessione per le plusvalenze delle criptovalute nel Regno Unito?

Una cessione include la vendita di criptovalute per valuta fiat, lo scambio di un token con un altro, spendere criptovalute per beni o servizi e regalare criptovalute a chiunque non sia il tuo coniuge o partner civile. Il semplice trasferimento di criptovalute tra i tuoi portafogli non è una cessione, a condizione che tu possa dimostrare che entrambi i portafogli ti appartengono.

In che modo la regola dei 30 giorni influisce sul mio report fiscale per le criptovalute?

Se acquisti lo stesso token entro 30 giorni da una cessione, quell'acquisizione deve essere abbinata alla cessione prima di utilizzare il pool Sezione 104. Questo cambia la base di costo per quella cessione e può influenzare significativamente la plusvalenza o perdita riportata. Il tuo report fiscale per le criptovalute dovrebbe mostrare ogni coppia abbinata separatamente dai calcoli basati sul pool.

Posso compensare le perdite sulle criptovalute con le plusvalenze usando il pool Sezione 104?

Sì. Se una cessione basata sul pool produce una perdita ammissibile, quella perdita può essere compensata con le plusvalenze nello stesso anno fiscale, incluse le plusvalenze di altre classi di attività. Eventuali perdite non utilizzate possono essere riportate agli anni fiscali futuri, ma devono essere segnalate all'HMRC entro quattro anni dall'anno fiscale in cui sono sorte.

Quali registrazioni devo conservare per supportare il calcolo del mio pool Sezione 104?

L'HMRC si aspetta che tu conservi le registrazioni di ogni transazione, inclusi la data, il tipo e la quantità di token coinvolti, il valore in sterline al momento, le commissioni pagate e l'exchange o portafoglio utilizzato. Queste registrazioni devono essere conservate per almeno cinque anni dopo la scadenza di presentazione per l'anno fiscale pertinente nel caso in cui l'HMRC apra un'indagine.

Come faccio a sapere se il mio software fiscale per criptovalute applica correttamente le regole della Sezione 104?

Cerca un software che applichi esplicitamente prima la regola dello stesso giorno, poi la regola dei 30 giorni e solo successivamente allochi le cessioni rimanenti al pool Sezione 104. Il software dovrebbe anche permetterti di rivedere ogni cessione individualmente e dovrebbe generare un report fiscale per criptovalute che mostri la regola di abbinamento applicata a ogni transazione.

Il reddito da staking è incluso nel pool Sezione 104?

Le ricompense di staking sono tipicamente trattate come reddito diverso al momento della ricezione, con il valore di mercato a quella data che forma la base di costo per quei token. Quando successivamente vendi i token sottoposti a staking, entrano nel pool Sezione 104 a quella base di costo e sono trattati come qualsiasi altra acquisizione da quel momento in poi.

Source: CryptaTax