Pool Sección 104 del Reino Unido para Cripto: Cómo Calcular tus Impuestos Correctamente

Si has comprado y vendido criptomonedas en el Reino Unido, no puedes simplemente emparejar cada venta con la moneda que pagaste más y listo. HMRC exige que calcules las ganancias utilizando un método de pooling específico llamado pool Sección 104, y equivocarse es una de las razones más comunes por las que los traders de cripto terminan con una factura de impuestos incorrecta. Una calculadora de impuestos de criptomonedas fiable aplicará este método automáticamente, pero entender las reglas subyacentes te permite verificar tus cifras, responder con confianza a cualquier investigación de HMRC y presentar tu declaración de autoliquidación sin dudar de cada línea. Esta guía explica exactamente cómo funciona el pool Sección 104, cuándo las reglas del mismo día y de 30 días lo anulan, y qué debe mostrar tu informe final de impuestos de cripto.

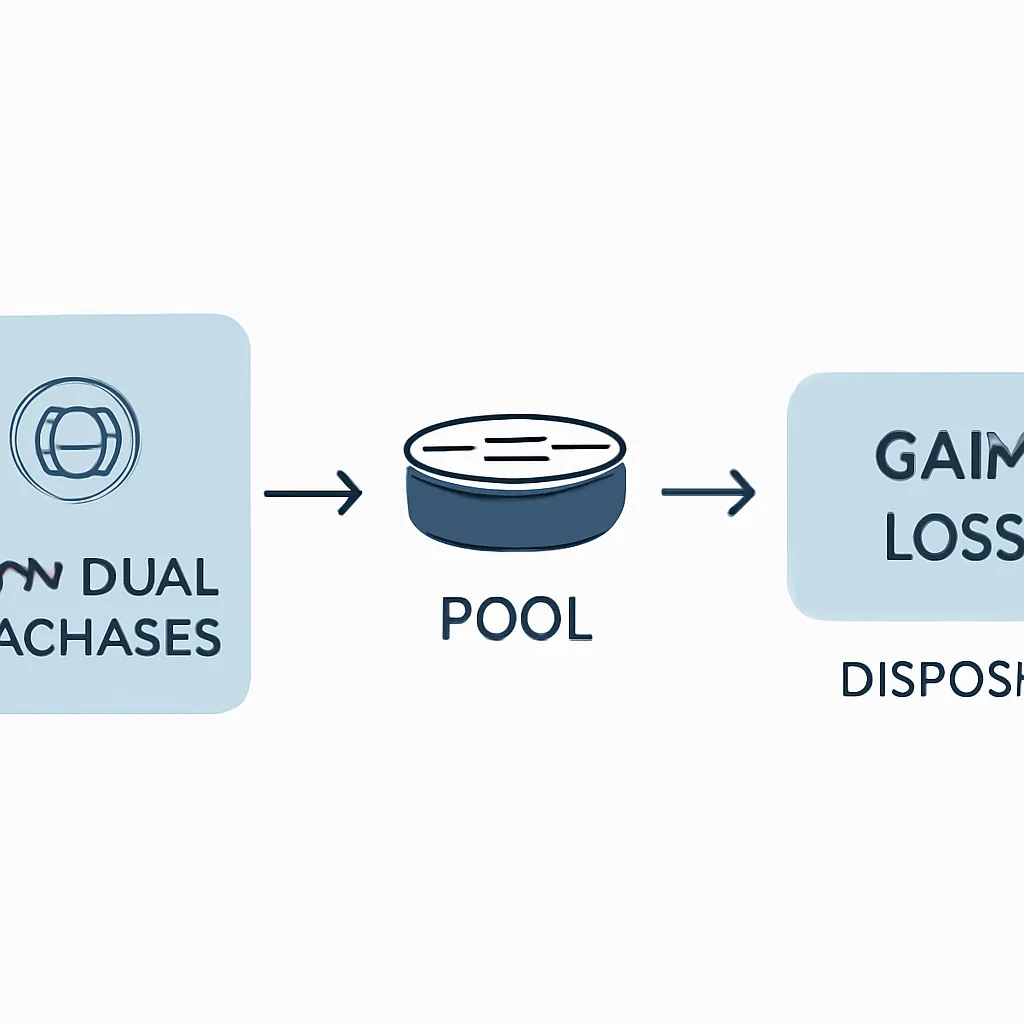

¿Qué es el Pool Sección 104?

El pool Sección 104 toma su nombre de la Sección 104 de la Ley de Impuestos sobre Ganancias de Capital de 1992. HMRC aplica la misma legislación a las criptomonedas que fue originalmente escrita para acciones, tratando cada tipo de token que posees como un único pool que se actualiza constantemente, en lugar de una colección de monedas identificadas individualmente.

Cómo se actualiza el pool

Cada vez que compras más de un token en particular, suceden dos cosas en tu pool: el número total de tokens aumenta, y el costo total permitido aumenta por la cantidad que pagaste, incluyendo cualquier tarifa de transacción que HMRC permita. Por lo tanto, el pool lleva un costo promedio por token en ejecución. Cuando vendes, eliminas una proporción de ese pool y calculas tu ganancia contra la porción correspondiente del costo agrupado. Nunca preguntas qué monedas específicas se vendieron. Preguntas qué fracción del pool se dispuso, y cuánto costó esa fracción en promedio.

Este enfoque importa porque los traders de cripto a menudo compran el mismo token docenas de veces a diferentes precios. Sin una regla de pooling, los traders podrían seleccionar sus lotes de mayor costo para minimizar las ganancias imponibles. El pool Sección 104 elimina esa flexibilidad y crea un método consistente y auditable que HMRC puede verificar.

La siguiente tabla resume los mecanismos centrales de cómo cambia el pool con cada transacción.

| Evento | Efecto en la Cantidad del Pool | Efecto en el Costo del Pool |

|---|---|---|

| Compra | Aumenta en unidades compradas | Aumenta por el costo total pagado (incluyendo tarifas permitidas) |

| Disposición (venta, intercambio, regalo) | Disminuye en unidades dispuestas | Disminuye por la parte proporcional del costo agrupado |

| Hard fork / airdrop recibiendo nuevo token | Nuevo pool separado creado a costo cero o de mercado | Determinado por la guía de HMRC en el momento de la recepción |

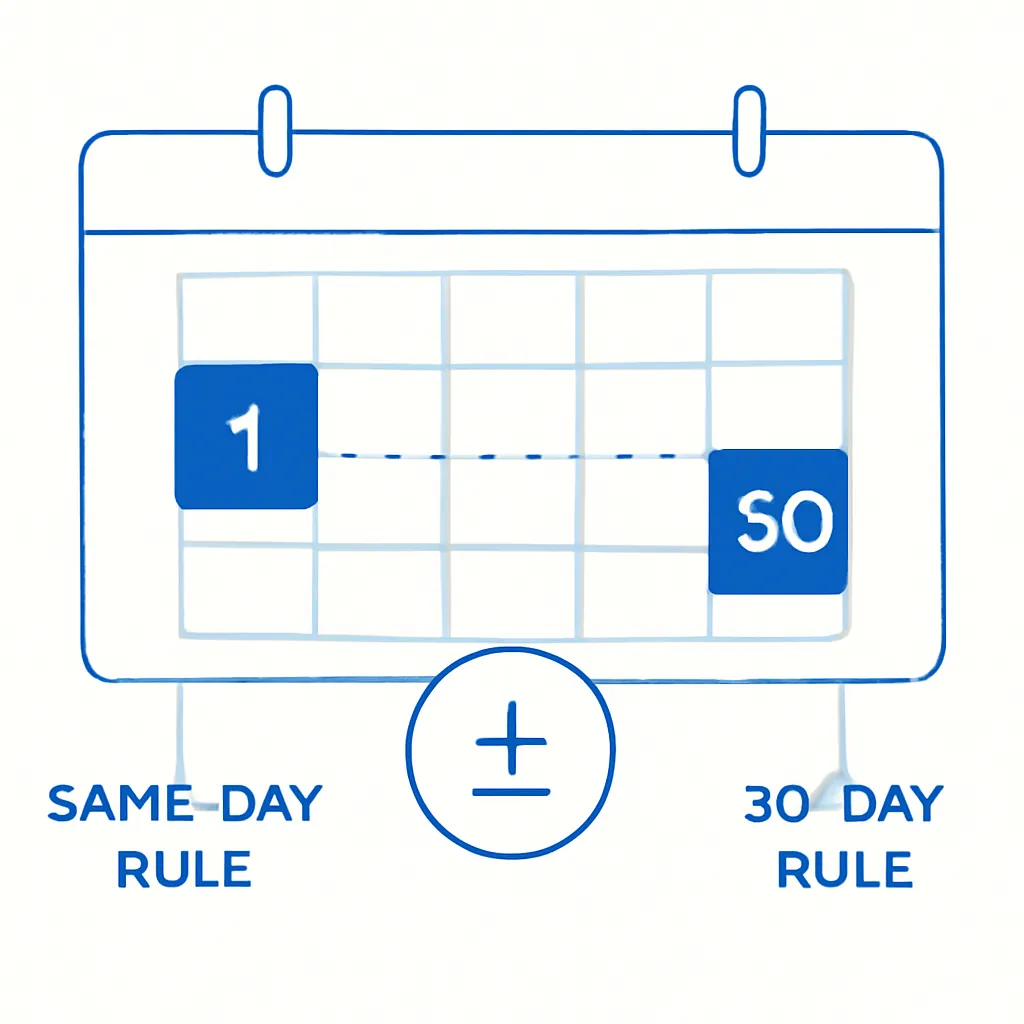

La Regla del Mismo Día y Por Qué es la Primera

El pool Sección 104 no opera de forma aislada. HMRC aplica una jerarquía estricta de reglas de emparejamiento antes de que cualquier disposición caiga en el pool, y la regla del mismo día está en la cima de esa jerarquía. Si compras y vendes el mismo token el mismo día, HMRC empareja esas transacciones primero. El pool no se toca para la porción emparejada.

Por qué existe la regla del mismo día

Esta regla existe para prevenir una técnica a veces llamada bed-and-breakfasting, donde un trader vende un activo para cristalizar una pérdida y lo compra inmediatamente, actualizando artificialmente su base de costo. Al emparejar las adquisiciones del mismo día primero, HMRC cierra la versión más simple de ese ciclo. La consecuencia práctica para los traders es que una compra grande del mismo día realizada poco después de una venta se emparejará con esa venta, no se añadirá al pool, y la ganancia o pérdida en esa disposición se calculará usando el costo de la compra del mismo día en lugar del promedio del pool.

Esto puede producir un resultado significativamente diferente. Si el costo promedio de tu pool es menor que tu precio de compra del mismo día, el emparejamiento del mismo día reducirá o eliminará una ganancia que el cálculo del pool por sí solo podría haber generado. Acertar el orden de las reglas de emparejamiento es una de las áreas más comunes donde las hojas de cálculo manuales fallan, y es uno de los argumentos más claros para usar software de impuestos de criptomonedas dedicado que aplique las reglas automáticamente y en la secuencia correcta.

La Regla de 30 Días de Bed-and-Breakfasting

La segunda anulación en la jerarquía de emparejamiento de HMRC es la regla de 30 días, que se aplica cuando vendes tokens y luego compras el mismo tipo de token nuevamente dentro de los 30 días posteriores a esa venta. En ese caso, la venta se empareja con la adquisición posterior en lugar de con el pool, y la ganancia o pérdida se calcula usando el costo de la nueva compra.

Por qué existe la regla de los 30 días

La lógica refleja la regla del mismo día. Si pudieras vender con pérdida, cristalizar esa pérdida para fines fiscales y recomprar en cuestión de días, efectivamente fabricarías pérdidas deducibles sin ningún cambio económico real en tu posición. La ventana de 30 días lo evita.

Los traders que están reequilibrando activamente carteras o desplegando capital en caídas del mercado deben tener especial cuidado aquí. Una disposición realizada a finales de febrero podría emparejarse con una compra realizada a principios de marzo, anulando lo que de otro modo habría sido un cálculo basado en el pool. Cuando calculas los impuestos de cripto a lo largo de un año fiscal completo, cada recompra dentro de los 30 días posteriores a una disposición debe identificarse y emparejarse antes de que las disposiciones restantes se asignen al pool Sección 104.

Orden de prioridad de emparejamiento

La siguiente tabla muestra el orden correcto en que HMRC empareja las disposiciones.

| Prioridad de Emparejamiento | Regla | Se Aplica Cuando |

|---|---|---|

| 1º | Regla del mismo día | Adquisición y disposición del mismo token el mismo día |

| 2º | Regla de 30 días (bed-and-breakfasting) | Adquisición del mismo token dentro de los 30 días posteriores a la disposición |

| 3º | Pool Sección 104 | Cualquier disposición restante no emparejada |

Cómo Calcular tu Ganancia del Pool Sección 104 Paso a Paso

Una vez que has aplicado las reglas del mismo día y de 30 días y confirmado que una disposición cae en el pool, el cálculo en sí sigue una fórmula sencilla. Tomas los ingresos de la disposición, restas el costo permitido extraído del pool y restas cualquier tarifa de transacción directamente atribuible. El resultado es tu ganancia imponible o una pérdida permitida.

Cálculo del costo de pool permitido

El costo permitido extraído del pool se calcula de la siguiente manera: divide el número de tokens dispuestos por el total de tokens en el pool inmediatamente antes de la disposición, luego multiplica esa fracción por el costo total agrupado. Esa cifra se elimina del pool permanentemente.

Por ejemplo, supón que tu pool tiene 5 ETH con un costo total agrupado de £8,000, dando un costo promedio de £1,600 por ETH. Vendes 2 ETH por £4,200 y pagas una tarifa de transacción de £20. El costo del pool permitido para la disposición es 2 dividido por 5 multiplicado por £8,000, que equivale a £3,200. Tu ganancia es £4,200 menos £3,200 menos £20, que es £980. Después de la disposición, tu pool tiene 3 ETH con un costo agrupado restante de £4,800.

Repetir para cada disposición

Este cálculo debe repetirse para cada disposición a lo largo del año fiscal antes de que puedas completar el resultado de tu calculadora de ganancias de capital en cripto o preparar tu informe de impuestos de cripto para la presentación.

¿Qué Transacciones Cuentan como Disposiciones?

Una disposición no se limita a vender cripto por libras esterlinas. HMRC trata una amplia gama de eventos como disposiciones que activan un cálculo del pool Sección 104. Intercambiar un token por otro es una disposición del token que entregas. Gastar cripto en bienes o servicios es una disposición. Regalar cripto a cualquier persona que no sea tu cónyuge o pareja de hecho es una disposición a valor de mercado. Mover cripto a una billetera diferente que poseas no es una disposición, pero solo si puedes demostrar que ambas billeteras te pertenecen.

Eventos de ingresos y base de costos

Las recompensas por staking y los airdrops generalmente se tratan como ingresos en el momento de la recepción, lo que significa que el valor de mercado en el momento de la recepción se convierte en la nueva base de costo para esos tokens cuando se dispongan posteriormente. Cada una de esas ventas posteriores alimentará o extraerá de su propio pool Sección 104 para ese tipo de token.

Identificación de todos los eventos de disposición

Saber cómo presentar impuestos de cripto correctamente significa identificar cada evento de disposición en cada exchange y billetera que utilizaste durante el año fiscal, no solo las operaciones que realizaste en una sola plataforma. Muchos traders subestiman la cantidad de eventos imponibles en un año determinado, particularmente si se han movido entre billeteras o han utilizado exchanges descentralizados donde no se emite automáticamente ningún formulario de impuestos.

Errores Comunes que Distorsionan tu Cálculo del Pool

El error más frecuente es ignorar las reglas del mismo día y de 30 días por completo y enviar cada transacción directamente al pool. Esto produce cifras de ganancias incorrectas, generalmente pérdidas subestimadas o ganancias sobrestimadas, dependiendo del movimiento de precios entre la venta y la recompra.

Ignorar las reglas del mismo día y de 30 días

Un segundo error común es no incluir las tarifas permitidas en el costo del pool. HMRC permite que las tarifas de transacción pagadas para adquirir un token se añadan al costo del pool. Pasarlas por alto reduce tu costo del pool e infla tus ganancias innecesariamente.

Usar el tipo de cambio incorrecto para transacciones no en libras esterlinas es otro escollo. Si compraste ETH con USDC en un exchange extranjero, aún necesitas expresar tanto el costo como los ingresos en libras esterlinas al tipo de cambio apropiado para la fecha de la transacción. Fuentes de tasas inconsistentes a lo largo de un año fiscal pueden producir un costo del pool que sea materialmente incorrecto.

Confusión con tokens envueltos

Finalmente, tratar los tokens envueltos como idénticos al activo subyacente es una suposición común pero arriesgada. HMRC no ha confirmado que el wrapping sea un evento de no disposición en todas las circunstancias, por lo que mezclar cantidades de tokens envueltos y no envueltos en el mismo pool puede llevar a errores que son difíciles de deshacer más tarde.

Escenario Ilustrativo

Para ilustrar cómo se aplica esto en la práctica, considera el siguiente escenario:

Priya es una desarrolladora de software con sede en Londres. Ha estado comprando y vendiendo ETH y BTC en tres exchanges durante dos años fiscales y nunca ha presentado una declaración de impuestos de cripto. Sabe que ha tenido ganancias, pero ha estado posponiendo el cálculo porque asumió que simplemente podía usar su precio de compra promedio de un panel de control de un exchange. Un amigo menciona las reglas del pool Sección 104, y Priya se da cuenta de que su enfoque ha sido incorrecto desde el principio.

Se registra en CryptaTax y conecta sus cuentas de exchange. El software importa su historial completo de transacciones, identifica cuatro instancias donde la regla de 30 días se aplica a disposiciones de ETH que anteriormente había enviado directamente al pool, y recalcula correctamente su pool Sección 104 para cada token. Su ganancia imponible real resulta ser menor que su estimación manual porque dos de los emparejamientos de 30 días ocurrieron a un costo mayor que el promedio del pool. CryptaTax genera un informe de impuestos de cripto formateado para autoliquidación, mostrando sus ganancias totales, pérdidas y los cálculos detrás de cada disposición. Priya presenta su declaración antes de la fecha límite de enero con confianza en lugar de conjeturas.

Preguntas Frecuentes

¿Qué es el pool Sección 104 para cripto en el Reino Unido?

El pool Sección 104 es el método predeterminado de HMRC para calcular ganancias en disposiciones de criptomonedas. Trata todos los tokens del mismo tipo que posees como un único pool con un costo promedio en ejecución. Cuando vendes, la ganancia se calcula contra una parte proporcional de ese costo agrupado en lugar de cualquier lote de compra específico.

¿Necesito una calculadora de impuestos de cripto para aplicar las reglas del pool Sección 104?

No estás legalmente obligado a usar software, pero una calculadora de impuestos de cripto hace que el proceso sea significativamente más preciso. La regla del mismo día, la regla de 30 días y los cálculos del pool deben aplicarse en el orden correcto a cada transacción en un año fiscal, lo cual es extremadamente difícil de hacer de manera confiable en una hoja de cálculo manual una vez que tienes más de unas pocas docenas de operaciones.

¿El pool Sección 104 se aplica a cada criptomoneda?

Sí. HMRC aplica el pool Sección 104 a cada tipo de token individualmente. Tu pool de ETH está separado de tu pool de BTC, tu pool de SOL, etc. Cada pool tiene su propia cantidad y costo en ejecución, y las disposiciones de un tipo de token nunca afectan al pool de otro.

¿Cómo calculo los impuestos de cripto si usé múltiples exchanges?

Debes combinar todas las transacciones para el mismo tipo de token en todos los exchanges en un único pool Sección 104. El exchange que usaste no crea un pool separado. Necesitas importar tu historial completo de transacciones de cada plataforma y billetera antes de poder calcular los impuestos de cripto con precisión para el año.

¿Qué cuenta como una disposición para las ganancias de capital de cripto en el Reino Unido?

Una disposición incluye vender cripto por moneda fiduciaria, intercambiar un token por otro, gastar cripto en bienes o servicios, y regalar cripto a cualquier persona que no sea tu cónyuge o pareja de hecho. Simplemente transferir cripto entre tus propias billeteras no es una disposición, siempre que puedas demostrar que ambas billeteras te pertenecen.

¿Cómo afecta la regla de 30 días a mi informe de impuestos de cripto?

Si compras el mismo token dentro de los 30 días posteriores a una disposición, esa adquisición debe emparejarse con la disposición primero, antes de usar el pool Sección 104. Esto cambia la base de costo para esa disposición y puede afectar significativamente la ganancia o pérdida reportada. Tu informe de impuestos de cripto debe mostrar cada par emparejado por separado de los cálculos basados en el pool.

¿Puedo compensar pérdidas de cripto con ganancias usando el pool Sección 104?

Sí. Si una disposición basada en el pool produce una pérdida permitida, esa pérdida puede compensarse con ganancias de capital en el mismo año fiscal, incluyendo ganancias de otras clases de activos. Las pérdidas no utilizadas pueden trasladarse a años fiscales futuros, pero deben ser reportadas a HMRC dentro de los cuatro años posteriores al año fiscal en que surgieron.

¿Qué registros necesito mantener para respaldar mi cálculo del pool Sección 104?

HMRC espera que conserves registros de cada transacción, incluyendo la fecha, el tipo y cantidad de tokens involucrados, el valor en libras esterlinas en ese momento, las tarifas pagadas y el exchange o billetera utilizados. Estos registros deben conservarse durante al menos cinco años después de la fecha límite de presentación para el año fiscal correspondiente en caso de que HMRC abra una investigación.

¿Cómo sé si mi software de impuestos de cripto aplica las reglas Sección 104 correctamente?

Busca software que aplique explícitamente la regla del mismo día primero, luego la regla de 30 días, y solo entonces asigne las disposiciones restantes al pool Sección 104. El software también debe permitirte revisar cada disposición individualmente y generar un informe de impuestos de cripto que muestre la regla de emparejamiento aplicada a cada transacción.

¿Los ingresos por staking se incluyen en el pool Sección 104?

Las recompensas por staking generalmente se tratan como ingresos diversos en el momento de la recepción, siendo el valor de mercado en esa fecha la base de costo para esos tokens. Cuando posteriormente vendes los tokens apostados, entran en el pool Sección 104 con esa base de costo y se tratan como cualquier otra adquisición a partir de ese momento.

Source: CryptaTax