UK Section 104 Pool voor Crypto: Hoe Bereken Je Je Belasting Correct

Als je in het Verenigd Koninkrijk cryptocurrency hebt gekocht en verkocht, kun je niet simpelweg elke verkoop koppelen aan de munt waarvoor je het meest hebt betaald en het daarbij laten. HMRC vereist dat je winsten berekent met behulp van een specifieke pooling-methode, de Section 104 pool, en het verkeerd doen is een van de meest voorkomende redenen waarom cryptohandelaren eindigen met een onjuiste belastingaanslag. Een betrouwbare cryptobelastingcalculator past deze methode automatisch toe, maar het begrijpen van de onderliggende regels betekent dat je je cijfers kunt controleren, vol vertrouwen kunt reageren op een HMRC-onderzoek en je self-assessment-aangifte kunt indienen zonder elke regel in twijfel te trekken. Deze gids legt precies uit hoe de Section 104 pool werkt, wanneer dezelfde-dag- en 30-dagenregels deze overschrijven, en wat je uiteindelijke cryptobelastingrapport moet laten zien.

Wat Is de Section 104 Pool?

De Section 104 pool ontleent zijn naam aan Section 104 van de Taxation of Chargeable Gains Act 1992. HMRC past dezelfde wetgeving die oorspronkelijk voor aandelen was geschreven toe op cryptocurrency, waarbij elk type token dat je bezit wordt behandeld als één enkele, voortdurend bijgewerkte pool van activa in plaats van een verzameling individueel geïdentificeerde munten.

Hoe de pool wordt bijgewerkt

Elke keer dat je meer van een bepaald token koopt, gebeuren er twee dingen met je pool: het totale aantal tokens neemt toe en de totale toegestane kostprijs stijgt met het bedrag dat je hebt betaald, inclusief eventuele transactiekosten die HMRC toestaat. De pool heeft dus een lopende gemiddelde kostprijs per token. Wanneer je verkoopt, verwijder je een deel van die pool en bereken je je winst tegen het overeenkomstige deel van de gepoolde kostprijs. Je vraagt nooit welke specifieke munten zijn verkocht; je vraagt welk deel van de pool is vervreemd en wat dat deel gemiddeld heeft gekost.

Deze benadering is belangrijk omdat cryptohandelaars hetzelfde token vaak tientallen keren kopen tegen verschillende prijzen. Zonder een pooling-regel zouden handelaren hun duurste partijen kunnen kiezen om belastbare winsten te minimaliseren. De Section 104 pool verwijdert die flexibiliteit en creëert een consistente, controleerbare methode die HMRC kan verifiëren.

De onderstaande tabel vat de kerntechniek samen van hoe de pool verandert bij elke transactie.

| Gebeurtenis | Effect op Poolhoeveelheid | Effect op Poolkosten |

|---|---|---|

| Aankoop | Neemt toe met gekochte eenheden | Neemt toe met totale betaalde kostprijs (inclusief toegestane kosten) |

| Vervreemding (verkoop, ruil, gift) | Neemt af met vervreemde eenheden | Neemt af met evenredig deel van gepoolde kosten |

| Hard fork / airdrop ontvangen nieuw token | Nieuwe aparte pool gecreëerd tegen nihil of marktwaarde | Bepaald door HMRC-richtlijnen op moment van ontvangst |

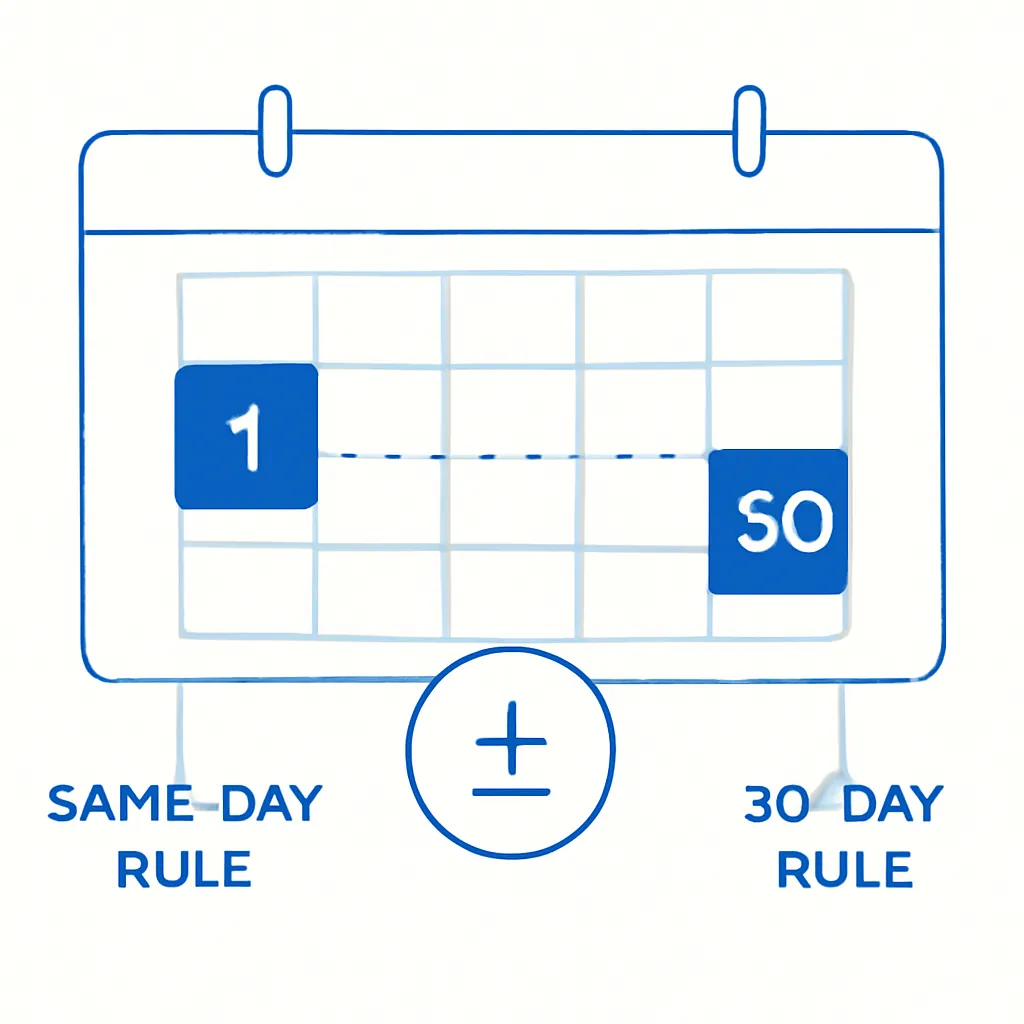

Dezelfde-Dag Regel en Waarom Deze Eerst Komt

De Section 104 pool werkt niet op zichzelf. HMRC hanteert een strikte hiërarchie van koppelingsregels voordat een vervreemding in de pool valt, en dezelfde-dag regel staat bovenaan die hiërarchie. Als je dezelfde dag hetzelfde token koopt en verkoopt, koppelt HMRC die transacties eerst aan elkaar. De pool wordt niet aangeraakt voor het gekoppelde deel.

Waarom dezelfde-dagregel bestaat

Deze regel bestaat om een techniek te voorkomen die soms bed-and-breakfasting wordt genoemd, waarbij een handelaar een actief verkoopt om een verlies te realiseren en het onmiddellijk terugkoopt, waardoor hun kostprijs kunstmatig wordt ververst. Door eerst dezelfde-dag aankopen te koppelen, sluit HMRC de eenvoudigste versie van die lus. Het praktische gevolg voor handelaren is dat een grote aankoop op dezelfde dag, kort na een verkoop, aan die verkoop wordt gekoppeld, niet aan de pool wordt toegevoegd, en de winst of het verlies op die vervreemding wordt berekend met de kostprijs van de aankoop op dezelfde dag in plaats van het poolgemiddelde.

Dit kan een aanzienlijk ander resultaat opleveren. Als je gemiddelde poolkosten lager zijn dan je aankoopprijs op dezelfde dag, zal dezelfde-dag koppeling een winst verminderen of elimineren die de poolberekening alleen mogelijk zou hebben gegenereerd. Het correct krijgen van de volgorde van koppelingsregels is een van de meest voorkomende gebieden waar handmatige spreadsheets fout gaan, en het is een van de duidelijkste argumenten voor het gebruik van speciale cryptobelastingsoftware die de regels automatisch en in de juiste volgorde toepast.

De 30-Dagen Bed-and-Breakfasting Regel

De tweede overschrijving in HMRC's koppelingshiërarchie is de 30-dagen regel, die van toepassing is wanneer je tokens verkoopt en vervolgens binnen 30 dagen na die verkoop hetzelfde type token terugkoopt. In dat geval wordt de verkoop gekoppeld aan de latere aankoop in plaats van aan de pool, en wordt de winst of het verlies berekend met de kostprijs van de nieuwe aankoop.

Waarom de 30-dagenregel bestaat

De logica weerspiegelt dezelfde-dag regel. Als je met verlies zou kunnen verkopen, dat verlies voor belastingdoeleinden zou realiseren en binnen enkele dagen zou terugkopen, zou je effectief aftrekbare verliezen kunnen creëren zonder enige echte economische verandering in je positie. Het venster van 30 dagen voorkomt dit.

Handelaren die actief hun portefeuille herbalanceren of kapitaal inzetten bij marktdalingen moeten hier bijzonder voorzichtig zijn. Een vervreemding eind februari kan worden gekoppeld aan een aankoop begin maart, wat anders een poolgebaseerde berekening zou zijn geweest. Wanneer je cryptobelastingen over een volledig belastingjaar berekent, moet elke terugkoop binnen 30 dagen na een vervreemding worden geïdentificeerd en gekoppeld voordat de resterende vervreemdingen aan de Section 104 pool worden toegewezen.

Matching prioriteitsvolgorde

De onderstaande tabel toont de juiste volgorde waarin HMRC vervreemdingen koppelt.

| Koppelingsprioriteit | Regel | Van toepassing wanneer |

|---|---|---|

| 1e | Zelfde-dag regel | Aankoop en verkoop van hetzelfde token op dezelfde dag |

| 2e | 30-dagen regel (bed-and-breakfasting) | Aankoop van hetzelfde token binnen 30 dagen na verkoop |

| 3e | Section 104 pool | Elke resterende ongekoppelde vervreemding |

Hoe Bereken Je Je Section 104 Pool Winst Stap voor Stap

Zodra je dezelfde-dag en 30-dagen regels hebt toegepast en hebt bevestigd dat een vervreemding in de pool valt, volgt de berekening zelf een eenvoudige formule. Je neemt de opbrengst van de vervreemding, trekt de toegestane kostprijs uit de pool af en trekt eventuele direct toerekenbare transactiekosten af. Het resultaat is je belastbare winst of een toegestaan verlies.

Berekening van toegestane poolkosten

De toegestane kostprijs uit de pool wordt als volgt berekend: deel het aantal vervreemde tokens door het totale aantal tokens in de pool onmiddellijk voor de vervreemding, vermenigvuldig die breuk met de totale gepoolde kostprijs. Dat bedrag wordt permanent uit de pool verwijderd.

Stel bijvoorbeeld dat je pool 5 ETH bevat met een totale gepoolde kostprijs van £8.000, wat een gemiddelde kostprijs van £1.600 per ETH geeft. Je verkoopt 2 ETH voor £4.200 en betaalt een transactiekost van £20. De toegestane poolkostprijs voor de vervreemding is 2 gedeeld door 5 vermenigvuldigd met £8.000, wat gelijk is aan £3.200. Je winst is £4.200 minus £3.200 minus £20, wat £980 is. Na de vervreemding bevat je pool 3 ETH met een resterende gepoolde kostprijs van £4.800.

Herhaal voor elke vervreemding

Deze berekening moet worden herhaald voor elke vervreemding in het belastingjaar voordat je de output van je cryptowinstcalculator kunt voltooien of je cryptobelastingrapport voor indiening kunt voorbereiden.

Welke Transacties Tell als Vervreemdingen?

Een vervreemding is niet beperkt tot het verkopen van crypto voor sterling. HMRC behandelt een breed scala aan gebeurtenissen als vervreemdingen die een Section 104 pool-berekening in gang zetten. Het ruilen van het ene token voor het andere is een vervreemding van het token dat je opgeeft. Het uitgeven van crypto aan goederen of diensten is een vervreemding. Het schenken van crypto aan iemand anders dan een echtgenoot of geregistreerd partner is een vervreemding tegen marktwaarde. Het verplaatsen van crypto naar een eigen wallet is geen vervreemding, maar alleen als je kunt bewijzen dat beide wallets van jou zijn.

Inkomensgebeurtenissen en kostprijsbasis

Staking-beloningen en airdrops worden over het algemeen behandeld als inkomen op het moment van ontvangst, wat betekent dat de marktwaarde bij ontvangst de nieuwe kostprijs wordt voor die tokens wanneer ze later worden verkocht. Elk van die latere verkopen zal worden gevoed uit of onttrokken aan zijn eigen Section 104 pool voor dat tokentype.

Identificatie van alle vervreemdingsgebeurtenissen

Weten hoe je cryptobelastingen correct moet indienen, betekent dat je elke vervreemdingsgebeurtenis op elke exchange en wallet die je tijdens het belastingjaar hebt gebruikt, moet identificeren, niet alleen de transacties die je op een enkel platform hebt gedaan. Veel handelaren onderschatten het aantal belastbare gebeurtenissen in een bepaald jaar, vooral als ze tussen wallets hebben bewogen of gedecentraliseerde exchanges hebben gebruikt waar geen belastingformulier automatisch wordt afgegeven.

Veelvoorkomende Fouten Die Je Poolberekening Verstoren

De meest voorkomende fout is het negeren van dezelfde-dag en 30-dagen regels en elke transactie rechtstreeks naar de pool sturen. Dit levert onjuiste winstcijfers op, meestal ondergewaardeerde verliezen of overdreven winsten, afhankelijk van de prijsbeweging tussen verkoop en terugkoop.

Negeren van dezelfde-dag- en 30-dagenregels

Een tweede veelvoorkomende fout is het niet opnemen van toegestane kosten in de gepoolde kostprijs. HMRC staat toe dat transactiekosten die zijn betaald om een token te verkrijgen, worden toegevoegd aan de poolkosten. Het over het hoofd zien hiervan verlaagt je poolkosten en verhoogt onnodig je winsten.

Het gebruik van de verkeerde wisselkoers voor niet-sterling transacties is een andere valkuil. Als je ETH hebt gekocht met USDC op een buitenlandse exchange, moet je zowel de kosten als de opbrengst in sterling uitdrukken tegen de juiste wisselkoers voor de transactiedatum. Inconsistente koersbronnen over een belastingjaar kunnen een poolkostprijs opleveren die materieel onjuist is.

Verwarring over gewrapte tokens

Ten slotte is het behandelen van gewrapte tokens als identiek aan de onderliggende asset een veelvoorkomende maar risicovolle aanname. HMRC heeft niet bevestigd dat wrappen in alle omstandigheden geen vervreemding is, dus het mengen van gewrapte en ongewrapte tokenhoeveelheden in dezelfde pool kan leiden tot fouten die later moeilijk te herstellen zijn.

Illustratief Scenario

Om te illustreren hoe dit in de praktijk werkt, beschouw het volgende scenario:

Priya is een softwareontwikkelaar woonachtig in Londen. Ze koopt en verkoopt ETH en BTC al twee belastingjaren op drie verschillende exchanges en heeft nog nooit een cryptobelastingaangifte gedaan. Ze weet dat ze winsten heeft gemaakt, maar stelt de berekening uit omdat ze dacht dat ze simpelweg haar gemiddelde aankoopprijs van het dashboard van één exchange kon gebruiken. Een vriendin noemt de Section 104 pool-regels, en Priya realiseert zich dat haar aanpak vanaf het begin verkeerd was.

Ze meldt zich aan bij CryptaTax en verbindt haar exchange-accounts. De software importeert haar volledige transactiegeschiedenis, identificeert vier gevallen waarin de 30-dagen regel van toepassing is op ETH-verkopen die ze eerder rechtstreeks naar de pool had gestuurd, en herberekent haar Section 104 pool voor elk token correct. Haar werkelijke belastbare winst blijkt lager te zijn dan haar handmatige schatting omdat twee van de 30-dagen koppelingen plaatsvonden tegen een hogere kostprijs dan het poolgemiddelde. CryptaTax genereert een cryptobelastingrapport opgemaakt voor self-assessment, met haar totale winsten, verliezen en de berekeningen achter elke vervreemding. Priya dient haar aangifte in voor de januarideadline met vertrouwen in plaats van giswerk.

Veelgestelde Vragen

Wat is de Section 104 pool voor crypto in het VK?

De Section 104 pool is HMRC's standaardmethode voor het berekenen van winsten op cryptovervreemdingen. Het behandelt alle tokens van hetzelfde type die je bezit als één enkele pool met een lopende gemiddelde kostprijs. Wanneer je verkoopt, wordt de winst berekend tegen een evenredig deel van die gepoolde kostprijs in plaats van een specifieke aankooppartij.

Heb ik een cryptobelastingcalculator nodig om de Section 104 pool-regels toe te passen?

Je bent wettelijk niet verplicht om software te gebruiken, maar een cryptobelastingcalculator maakt het proces aanzienlijk nauwkeuriger. Dezelfde-dag regel, 30-dagen regel en poolberekeningen moeten allemaal in de juiste volgorde worden toegepast op elke transactie in een belastingjaar, wat extreem moeilijk betrouwbaar te doen is in een handmatige spreadsheet zodra je meer dan een paar dozijn transacties hebt.

Is de Section 104 pool van toepassing op elke cryptocurrency?

Ja. HMRC past de Section 104 pool toe op elk tokentype afzonderlijk. Je ETH-pool is gescheiden van je BTC-pool, je SOL-pool, enzovoort. Elke pool heeft zijn eigen lopende hoeveelheid en kosten, en vervreemdingen van het ene tokentype beïnvloeden nooit de pool van een ander.

Hoe bereken ik cryptobelastingen als ik meerdere exchanges heb gebruikt?

Je moet alle transacties voor hetzelfde tokentype van alle exchanges combineren in één enkele Section 104 pool. De exchange die je hebt gebruikt, creëert geen aparte pool. Je moet je volledige transactiegeschiedenis van elk platform en elke wallet importeren voordat je de cryptobelastingen voor het jaar nauwkeurig kunt berekenen.

Wat telt als een vervreemding voor UK crypto vermogenswinstbelasting?

Een vervreemding omvat het verkopen van crypto voor fiat-valuta, het ruilen van het ene token voor het andere, het uitgeven van crypto aan goederen of diensten, en het schenken van crypto aan iemand anders dan je echtgenoot of geregistreerd partner. Het simpelweg overmaken van crypto tussen je eigen wallets is geen vervreemding, op voorwaarde dat je kunt aantonen dat beide wallets van jou zijn.

Hoe beïnvloedt de 30-dagen regel mijn cryptobelastingrapport?

Als je hetzelfde token binnen 30 dagen na een vervreemding koopt, moet die aankoop eerst aan de vervreemding worden gekoppeld, voordat de Section 104 pool wordt gebruikt. Dit verandert de kostprijs voor die vervreemding en kan de gerapporteerde winst of het verlies aanzienlijk beïnvloeden. Je cryptobelastingrapport moet elk gekoppeld paar afzonderlijk tonen van poolgebaseerde berekeningen.

Kan ik cryptoverliezen compenseren met winsten via de Section 104 pool?

Ja. Als een poolgebaseerde vervreemding een toegestaan verlies oplevert, kan dat verlies worden verrekend met vermogenswinsten in hetzelfde belastingjaar, inclusief winsten uit andere activaklassen. Niet-gebruikte verliezen kunnen worden overgedragen naar toekomstige belastingjaren, maar ze moeten binnen vier jaar na het belastingjaar waarin ze zijn ontstaan aan HMRC worden gemeld.

Welke documenten moet ik bewaren om mijn Section 104 pool-berekening te ondersteunen?

HMRC verwacht dat je gegevens bewaart van elke transactie, inclusief de datum, het type en de hoeveelheid tokens, de waarde in sterling op dat moment, de betaalde kosten, en de gebruikte exchange of wallet. Deze gegevens moeten ten minste vijf jaar na de indieningsdeadline voor het betreffende belastingjaar worden bewaard voor het geval HMRC een onderzoek opent.

Hoe weet ik of mijn cryptobelastingsoftware de Section 104 regels correct toepast?

Zoek naar software die expliciet eerst dezelfde-dag regel toepast, dan de 30-dagen regel, en pas daarna resterende vervreemdingen toewijst aan de Section 104 pool. De software moet je ook in staat stellen elke vervreemding afzonderlijk te bekijken en een cryptobelastingrapport genereren dat de koppelingsregel toont die op elke transactie is toegepast.

Valt staking-inkomen onder de Section 104 pool?

Staking-beloningen worden doorgaans behandeld als overige inkomsten op het moment van ontvangst, waarbij de marktwaarde op die datum de kostprijs vormt voor die tokens. Wanneer je de gestakete tokens later verkoopt, komen ze de Section 104 pool binnen tegen die kostprijs en worden ze vanaf dat punt behandeld als elke andere aankoop.

Bron: CryptaTax