Pool Section 104 au Royaume-Uni pour la crypto : comment calculer correctement votre taxe

Si vous avez acheté et vendu des cryptomonnaies au Royaume-Uni, vous ne pouvez pas simplement associer chaque vente à la pièce que vous avez payée le plus cher et en rester là. HMRC exige que vous calculiez les gains en utilisant une méthode de pooling spécifique appelée pool Section 104, et se tromper est l'une des raisons les plus courantes pour lesquelles les traders de crypto se retrouvent avec une facture fiscale incorrecte. Un calculateur de taxe crypto fiable appliquera automatiquement cette méthode, mais comprendre les règles sous-jacentes vous permet de vérifier vos chiffres, de répondre en toute confiance à toute enquête de HMRC, et de déposer votre déclaration d'impôt sur le revenu sans douter de chaque ligne. Ce guide explique exactement comment fonctionne le pool Section 104, quand les règles du même jour et des 30 jours le remplacent, et ce que votre rapport fiscal crypto final doit montrer.

Qu'est-ce que le pool Section 104 ?

Le pool Section 104 tire son nom de l'article 104 du Taxation of Chargeable Gains Act 1992. HMRC applique aux cryptomonnaies la même législation qui a été initialement rédigée pour les actions, traitant chaque type de jeton que vous détenez comme un pool unique d'actifs mis à jour en continu plutôt qu'une collection de pièces identifiées individuellement.

Comment le pool se met à jour

Chaque fois que vous achetez plus d'un jeton particulier, deux choses se produisent dans votre pool : le nombre total de jetons augmente, et le coût total admissible augmente du montant que vous avez payé, y compris les frais de transaction autorisés par HMRC. Le pool porte donc un coût moyen courant par jeton. Lorsque vous vendez, vous retirez une proportion de ce pool et calculez votre gain par rapport à la tranche correspondante du coût poolisé. Vous ne demandez jamais quelles pièces spécifiques ont été vendues. Vous demandez quelle fraction du pool a été cédée et quel était le coût moyen de cette fraction.

Cette approche est importante car les traders de crypto achètent souvent le même jeton des dizaines de fois à des prix différents. Sans règle de pooling, les traders pourraient choisir leurs lots les plus chers pour minimiser les gains imposables. Le pool Section 104 supprime cette flexibilité et crée une méthode cohérente et vérifiable que HMRC peut contrôler.

Le tableau ci-dessous résume les mécanismes de base de la façon dont le pool change avec chaque transaction.

| Événement | Effet sur la quantité du pool | Effet sur le coût du pool |

|---|---|---|

| Achat | Augmente du nombre d'unités achetées | Augmente du coût total payé (y compris les frais autorisés) |

| Cession (vente, échange, don) | Diminue du nombre d'unités cédées | Diminue de la part proportionnelle du coût poolisé |

| Hard fork / airdrop recevant un nouveau jeton | Nouveau pool distinct créé à coût nul ou de marché | Déterminé par les directives de HMRC au moment de la réception |

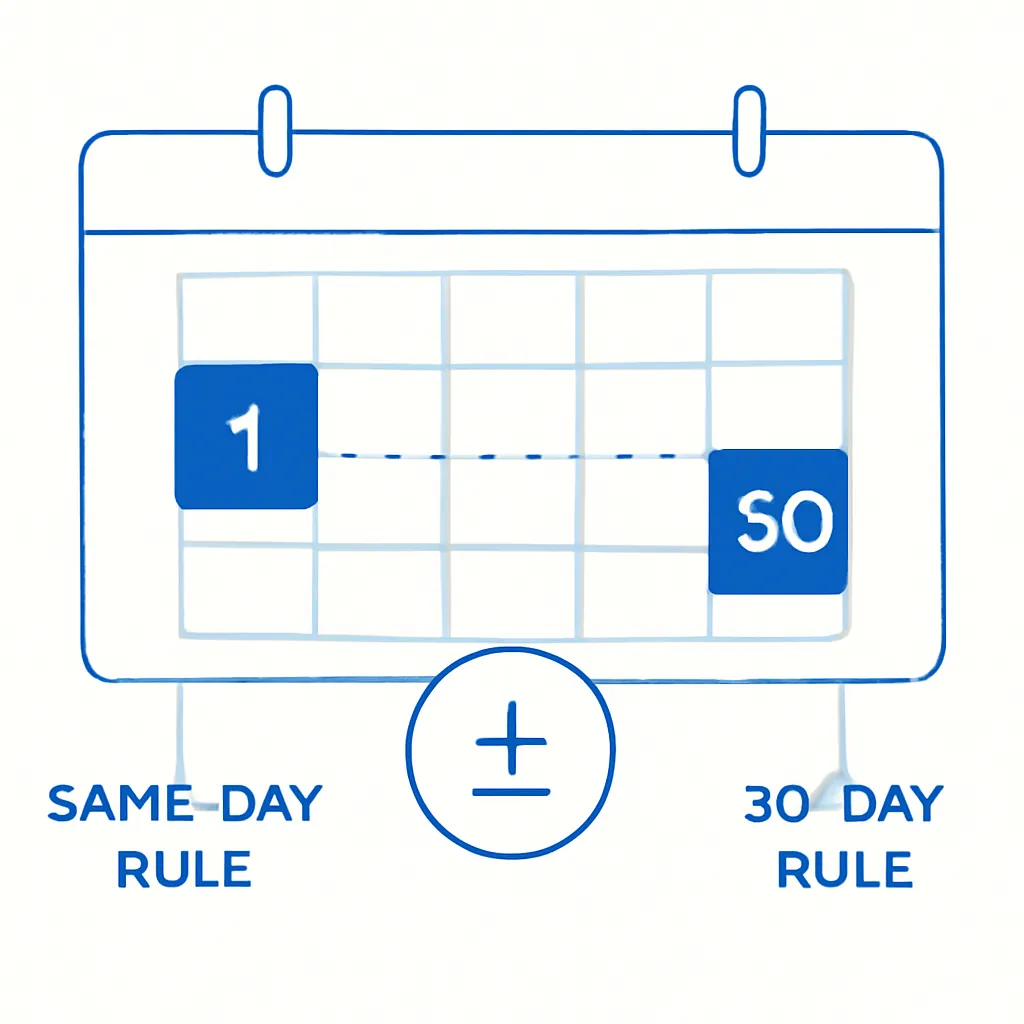

La règle du même jour et pourquoi elle vient en premier

Le pool Section 104 ne fonctionne pas de manière isolée. HMRC applique une hiérarchie stricte de règles d'appariement avant qu'une cession n'entre dans le pool, et la règle du même jour se trouve au sommet de cette hiérarchie. Si vous achetez et vendez le même jeton le même jour, HMRC apparie ces transactions l'une avec l'autre en premier. Le pool n'est pas touché pour la partie appariée.

Pourquoi la règle du même jour existe

Cette règle existe pour empêcher une technique parfois appelée bed-and-breakfasting, où un trader vend un actif pour réaliser une perte et le rachète immédiatement, rafraîchissant artificiellement sa base de coût. En appariant d'abord les acquisitions du même jour, HMRC ferme la version la plus simple de cette boucle. La conséquence pratique pour les traders est qu'un achat important effectué le même jour peu après une vente sera apparié à cette vente, non ajouté au pool, et le gain ou la perte sur cette cession sera calculé en utilisant le coût de l'achat du même jour plutôt que la moyenne du pool.

Cela peut produire un résultat significativement différent. Si le coût moyen de votre pool est inférieur à votre prix d'achat du même jour, l'appariement du même jour réduira ou éliminera un gain que le calcul du pool seul aurait pu générer. Obtenir l'ordre des règles d'appariement est l'un des domaines les plus courants où les feuilles de calcul manuelles se trompent, et c'est l'un des arguments les plus clairs en faveur de l'utilisation d'un logiciel de taxe crypto dédié qui applique les règles automatiquement et dans le bon ordre.

La règle des 30 jours (bed-and-breakfasting)

La deuxième dérogation dans la hiérarchie d'appariement de HMRC est la règle des 30 jours, qui s'applique lorsque vous vendez des jetons et achetez ensuite le même type de jeton dans les 30 jours suivant cette vente. Dans ce cas, la vente est appariée à l'acquisition ultérieure plutôt qu'au pool, et le gain ou la perte est calculé en utilisant le coût du nouvel achat.

Pourquoi la règle des 30 jours existe

La logique reflète la règle du même jour. Si vous pouviez vendre à perte, réaliser cette perte à des fins fiscales, et racheter en quelques jours, vous fabriqueriez effectivement des pertes déductibles sans aucun changement économique réel dans votre position. La fenêtre de 30 jours empêche cela.

Les traders qui rééquilibrent activement leurs portefeuilles ou déploient des capitaux lors des baisses de marché doivent être particulièrement prudents ici. Une cession effectuée fin février pourrait être appariée à un achat effectué début mars, annulant ce qui aurait autrement été un calcul basé sur le pool. Lorsque vous calculez les impôts sur les crypto sur une année fiscale complète, chaque rachat dans les 30 jours suivant une cession doit être identifié et apparié avant que les cessions restantes ne soient allouées au pool Section 104.

Ordre de priorité d'appariement

Le tableau ci-dessous montre l'ordre correct dans lequel HMRC apparie les cessions.

| Priorité d'appariement | Règle | S'applique quand |

|---|---|---|

| 1er | Règle du même jour | Acquisition et cession du même jeton le même jour |

| 2e | Règle des 30 jours (bed-and-breakfasting) | Acquisition du même jeton dans les 30 jours suivant la cession |

| 3e | Pool Section 104 | Toute cession restante non appariée |

Comment calculer votre gain du pool Section 104 étape par étape

Une fois que vous avez appliqué les règles du même jour et des 30 jours et confirmé qu'une cession tombe dans le pool, le calcul lui-même suit une formule simple. Vous prenez le produit de la cession, soustrayez le coût admissible tiré du pool, et soustrayez les frais de transaction directement attribuables. Le résultat est votre gain imposable ou une perte admissible.

Calcul du coût de pool autorisé

Le coût admissible tiré du pool est calculé comme suit : divisez le nombre de jetons cédés par le total des jetons dans le pool immédiatement avant la cession, puis multipliez cette fraction par le coût total poolisé. Ce montant est retiré du pool de manière permanente.

Par exemple, supposons que votre pool contienne 5 ETH à un coût poolisé total de 8 000 £, donnant un coût moyen de 1 600 £ par ETH. Vous vendez 2 ETH pour 4 200 £ et payez des frais de transaction de 20 £. Le coût admissible du pool pour la cession est de 2 divisé par 5 multiplié par 8 000 £, ce qui équivaut à 3 200 £. Votre gain est de 4 200 £ moins 3 200 £ moins 20 £, soit 980 £. Après la cession, votre pool contient 3 ETH à un coût poolisé restant de 4 800 £.

Répéter pour chaque cession

Ce calcul doit être répété pour chaque cession au cours de l'année fiscale avant de pouvoir finaliser le résultat de votre calculateur de plus-values crypto ou préparer votre rapport fiscal crypto pour soumission.

Quelles transactions comptent comme des cessions ?

Une cession ne se limite pas à vendre des crypto contre des devises fiduciaires. HMRC considère un large éventail d'événements comme des cessions déclenchant un calcul du pool Section 104. Échanger un jeton contre un autre est une cession du jeton que vous abandonnez. Dépenser des crypto pour des biens ou des services est une cession. Donner des crypto à quiconque autre qu'un conjoint ou partenaire civil est une cession à la valeur de marché. Transférer des crypto vers un autre portefeuille vous appartenant n'est pas une cession, mais seulement si vous pouvez prouver que les deux portefeuilles vous appartiennent.

Événements de revenu et base de coût

Les récompenses de staking et les airdrops sont généralement traités comme un revenu au moment de la réception, ce qui signifie que la valeur de marché à la réception devient la nouvelle base de coût pour ces jetons lorsqu'ils sont ultérieurement cédés. Chacune de ces ventes ultérieures alimentera ou tirera de son propre pool Section 104 pour ce type de jeton.

Identification de tous les événements de cession

Savoir comment déclarer correctement les impôts sur les crypto signifie identifier chaque événement de cession sur chaque exchange et portefeuille que vous avez utilisé au cours de l'année fiscale, et non seulement les transactions que vous avez effectuées sur une seule plateforme. De nombreux traders sous-estiment le nombre d'événements imposables au cours d'une année donnée, surtout s'ils ont effectué des transferts entre portefeuilles ou utilisé des exchanges décentralisés où aucun formulaire fiscal n'est émis automatiquement.

Erreurs courantes qui faussent votre calcul du pool

L'erreur la plus fréquente est d'ignorer les règles du même jour et des 30 jours et d'envoyer chaque transaction directement au pool. Cela produit des chiffres de gain incorrects, généralement des pertes sous-estimées ou des gains surestimés, en fonction du mouvement de prix entre la vente et le rachat.

Ignorer les règles du même jour et des 30 jours

Une deuxième erreur courante est de ne pas inclure les frais admissibles dans le coût poolisé. HMRC permet d'ajouter les frais de transaction payés pour acquérir un jeton au coût du pool. Les omettre réduit votre coût poolisé et gonfle inutilement vos gains.

Utiliser le mauvais taux de change pour les transactions non libellées en livres sterling est un autre piège. Si vous avez acheté des ETH avec des USDC sur un exchange étranger, vous devez toujours exprimer le coût et le produit en livres sterling au taux de change approprié pour la date de la transaction. Des sources de taux incohérentes sur une année fiscale peuvent produire un coût de pool matériellement erroné.

Confusion autour des tokens enveloppés

Enfin, considérer les jetons enveloppés comme identiques à l'actif sous-jacent est une hypothèse courante mais risquée. HMRC n'a pas confirmé que le wrapping est un événement non-cession dans toutes les circonstances, donc mélanger des quantités de jetons enveloppés et non enveloppés dans le même pool peut conduire à des erreurs difficiles à corriger ultérieurement.

Scénario illustratif

Pour illustrer comment cela s'applique en pratique, considérons le scénario suivant :

Priya est une développeuse de logiciels basée à Londres. Elle achète et vend des ETH et des BTC sur trois exchanges depuis deux années fiscales et n'a jamais déposé de déclaration fiscale pour ses crypto. Elle sait qu'elle a réalisé des gains mais a repoussé le calcul car elle pensait pouvoir simplement utiliser son prix d'achat moyen à partir du tableau de bord d'un seul exchange. Un ami mentionne les règles du pool Section 104, et Priya réalise que son approche était erronée depuis le début.

Elle s'inscrit à CryptaTax et connecte ses comptes d'échange. Le logiciel importe son historique complet de transactions, identifie quatre instances où la règle des 30 jours s'applique aux cessions d'ETH qu'elle avait précédemment envoyées directement au pool, et recalcule correctement son pool Section 104 pour chaque jeton. Son gain imposable réel s'avère inférieur à son estimation manuelle car deux des appariements de 30 jours se sont produits à un coût plus élevé que la moyenne du pool. CryptaTax génère un rapport fiscal crypto formaté pour l'auto-évaluation, montrant ses gains totaux, ses pertes et les calculs derrière chaque cession. Priya soumet sa déclaration avant la date limite de janvier avec confiance plutôt que par approximation.

Foire aux questions

Qu'est-ce que le pool Section 104 pour la crypto au Royaume-Uni ?

Le pool Section 104 est la méthode par défaut de HMRC pour calculer les gains sur les cessions de cryptomonnaies. Il traite tous les jetons du même type que vous détenez comme un pool unique avec un coût moyen courant. Lorsque vous vendez, le gain est calculé par rapport à une part proportionnelle de ce coût poolisé plutôt qu'à un lot d'achat spécifique.

Ai-je besoin d'un calculateur de taxe crypto pour appliquer les règles du pool Section 104 ?

Vous n'êtes pas légalement obligé d'utiliser un logiciel, mais un calculateur de taxe crypto rend le processus nettement plus précis. La règle du même jour, la règle des 30 jours et les calculs du pool doivent tous être appliqués dans le bon ordre sur chaque transaction d'une année fiscale, ce qui est extrêmement difficile à faire de manière fiable dans un tableur manuel une fois que vous avez plus de quelques dizaines de transactions.

Le pool Section 104 s'applique-t-il à chaque cryptomonnaie ?

Oui. HMRC applique le pool Section 104 individuellement à chaque type de jeton. Votre pool ETH est distinct de votre pool BTC, de votre pool SOL, etc. Chaque pool a sa propre quantité et son propre coût courants, et les cessions d'un type de jeton n'affectent jamais le pool d'un autre.

Comment calculer les impôts sur les crypto si j'ai utilisé plusieurs exchanges ?

Vous devez combiner toutes les transactions pour le même type de jeton sur tous les exchanges en un seul pool Section 104. L'exchange que vous avez utilisé ne crée pas de pool séparé. Vous devez importer l'historique complet de vos transactions depuis chaque plateforme et portefeuille avant de pouvoir calculer avec précision les impôts sur les crypto pour l'année.

Qu'est-ce qui compte comme une cession pour les plus-values crypto au Royaume-Uni ?

Une cession inclut la vente de crypto contre de la monnaie fiduciaire, l'échange d'un jeton contre un autre, l'utilisation de crypto pour des biens ou services, et le don de crypto à quiconque autre que votre conjoint ou partenaire civil. Le simple transfert de crypto entre vos propres portefeuilles n'est pas une cession, à condition que vous puissiez démontrer que les deux portefeuilles vous appartiennent.

Comment la règle des 30 jours affecte-t-elle mon rapport fiscal crypto ?

Si vous achetez le même jeton dans les 30 jours suivant une cession, cette acquisition doit être appariée à la cession en premier, avant que le pool Section 104 ne soit utilisé. Cela modifie la base de coût pour cette cession et peut affecter significativement le gain ou la perte déclaré. Votre rapport fiscal crypto doit montrer chaque paire appariée séparément des calculs basés sur le pool.

Puis-je compenser les pertes crypto par des gains en utilisant le pool Section 104 ?

Oui. Si une cession basée sur le pool génère une perte admissible, cette perte peut être compensée par des gains en capital dans la même année fiscale, y compris des gains d'autres classes d'actifs. Les pertes non utilisées peuvent être reportées sur les années fiscales futures, mais elles doivent être déclarées à HMRC dans les quatre ans suivant l'année fiscale au cours de laquelle elles sont survenues.

Quels documents dois-je conserver pour étayer mon calcul du pool Section 104 ?

HMRC s'attend à ce que vous conserviez des enregistrements de chaque transaction, y compris la date, le type et la quantité de jetons impliqués, la valeur en livres sterling au moment de la transaction, les frais payés, et l'exchange ou le portefeuille utilisé. Ces documents doivent être conservés pendant au moins cinq ans après la date limite de dépôt pour l'année fiscale concernée, au cas où HMRC ouvrirait une enquête.

Comment savoir si mon logiciel de taxe crypto applique correctement les règles du Section 104 ?

Recherchez un logiciel qui applique explicitement d'abord la règle du même jour, puis la règle des 30 jours, et seulement ensuite alloue les cessions restantes au pool Section 104. Le logiciel doit également vous permettre de revoir chaque cession individuellement et doit générer un rapport fiscal crypto qui montre la règle d'appariement appliquée à chaque transaction.

Les revenus de staking sont-ils inclus dans le pool Section 104 ?

Les récompenses de staking sont généralement traitées comme un revenu divers au moment de la réception, la valeur de marché à cette date formant la base de coût pour ces jetons. Lorsque vous vendez ultérieurement les jetons mis en staking, ils entrent dans le pool Section 104 à cette base de coût et sont traités comme toute autre acquisition à partir de ce moment.

Source : CryptaTax