Krypto-Steuer Schweiz: Ein vollständiger Leitfaden für Privatpersonen

Für viele Krypto-Inhaber klingt die Schweiz wie ein Steuerparadies. Und in gewisser Hinsicht ist sie das auch. Die Krypto-Steuer in Schweiz ist so strukturiert, dass sie für Privatanleger zu null Kapitalertragssteuer führen kann, aber dieses Ergebnis stellt sich nicht automatisch ein. Die Regeln hängen davon ab, ob die Steuerbehörde, die Eidgenössische Steuerverwaltung (ESTV), Sie als Privatanleger oder als professionellen Händler einstuft. Wenn diese Einstufung falsch ist, wird aus einem scheinbar steuerfreien Gewinn ein steuerpflichtiges Einkommen. Dieser Leitfaden erklärt, wie Kryptowährungen in der Schweiz besteuert werden, was den Status eines professionellen Händlers auslöst, wie die Vermögenssteuer auf digitale Vermögenswerte angewendet wird und wie der Schweizer Rahmen im Vergleich zu den Krypto-Steuerregeln in Indien und Großbritannien abschneidet.

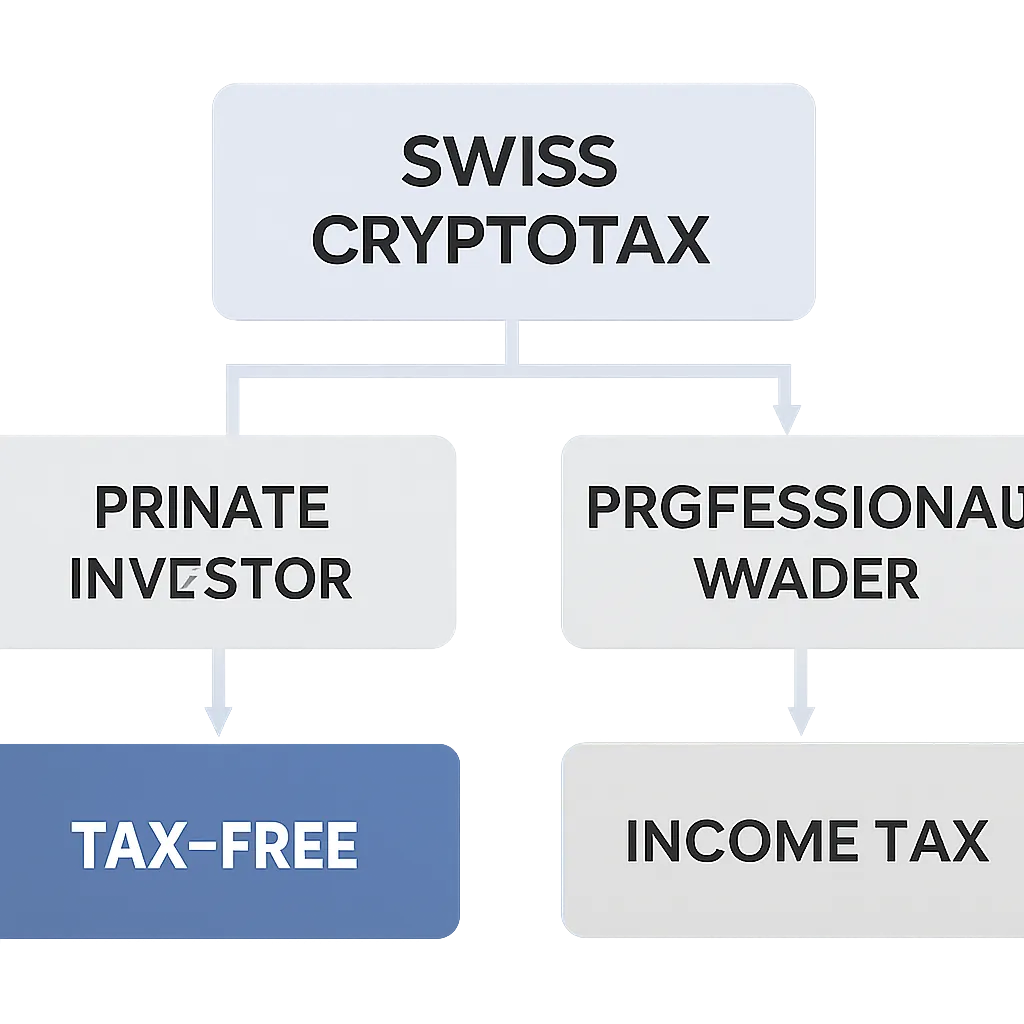

Wie werden Kryptowährungen in der Schweiz für Privatanleger besteuert?

Der Ausgangspunkt nach Schweizer Steuerrecht ist, dass Kapitalgewinne, die von Privatpersonen erzielt werden, nicht der Einkommenssteuer unterliegen. Dieses Prinzip gilt für Krypto-Vermögenswerte genauso wie für Aktien und andere Wertpapiere. Ein Privatanleger, der Bitcoin kauft, hält und mit Gewinn verkauft, schuldet auf Bundesebene keine Kapitalertragssteuer auf diesen Gewinn. Die Kantone folgen der gleichen Behandlung. Dies ist eine der günstigsten Positionen für private Krypto-Inhaber in der entwickelten Welt.

Steuerfreie Kapitalgewinne für Privatanleger

Es gibt jedoch einen Haken: Einkünfte aus Kryptowährungen sind weiterhin steuerpflichtig. Wenn Sie Kryptowährungen als Zahlung für Dienstleistungen, als Mining-Belohnungen, als Staking-Einkünfte oder als Teil Ihres Arbeitsverhältnisses erhalten, wird dieses Einkommen als ordentliches Einkommen behandelt und entsprechend besteuert. Die Steuerfreiheit gilt nur für Wertsteigerungen, nicht für Kryptowährungen, die als Vergütung für eine Tätigkeit erhalten werden. Airdrops und Hard-Fork-Erträge befinden sich in einer Grauzone und werden in der Regel danach beurteilt, ob ihnen eine wirtschaftliche Tätigkeit zugrunde lag.

Steuerpflichtige Krypto-Einkommenssituationen

Krypto-zu-Krypto-Trades sind ebenfalls wichtig zu verstehen. Der Tausch eines Tokens gegen einen anderen wird als Veräußerung und gleichzeitiger Erwerb behandelt. Ein zum Zeitpunkt des Tauschs realisierter Gewinn wäre theoretisch ein Kapitalgewinn, und für Privatanleger würde er weiterhin unter die Kapitalgewinnbefreiung fallen. Der Schweizer Rahmen bestraft häufigen Handel nicht per se, aber die Häufigkeit ist einer der Faktoren, die die Steuerbehörde bei der Entscheidung berücksichtigt, ob jemand in den Bereich des professionellen Händlers übergegangen ist.

Krypto-Steuer Schweiz: Wann der Status eines professionellen Händlers gilt

Die Eidgenössische Steuerverwaltung (ESTV) verwendet eine Reihe von Kriterien, um zu bestimmen, ob ein Anleger als professioneller Händler eingestuft werden sollte. Sobald dieser Status zutrifft, werden Gewinne als Einkommen besteuert, und die Kapitalgewinnbefreiung entfällt vollständig. Die Kriterien werden nicht als starre Checkliste angewendet. Stattdessen betrachtet die Steuerbehörde das Gesamtbild.

Kriterien für den Status als professioneller Händler

Wichtige Indikatoren sind, wie häufig Sie handeln, ob Sie Hebelprodukte oder Derivate nutzen, wie lange Sie Positionen typischerweise halten, ob der Handel einen erheblichen Teil Ihres Einkommens ausmacht und ob das Transaktionsvolumen mit einer Investitionstätigkeit oder eher einem Geschäftsbetrieb vergleichbar ist. Es gibt auch eine Faustregel zur Haltedauer: Positionen, die innerhalb von sechs Monaten nach dem Kauf geschlossen werden, werden genauer unter die Lupe genommen, wobei sechs Monate eher eine Richtlinie als eine absolute Schwelle darstellt.

Die folgende Tabelle fasst die wichtigsten Faktoren zusammen, die die Schweizer Steuerbehörde bei der Beurteilung der Händlerklassifizierung abwägt.

Tabelle der Faktoren zur Händlerklassifizierung

| Faktor | Signal für Privatanleger | Signal für professionellen Händler |

|---|---|---|

| Haltedauer | Langfristige Anlagen, typischerweise über sechs Monate | Häufige kurzfristige Trades unter sechs Monaten |

| Nutzung von Hebelprodukten | Nur Barkäufe | Margin-Handel, Derivate, Futures |

| Einkommensabhängigkeit | Krypto-Gewinne sind nebensächlich zum Gehalt | Krypto-Gewinne bilden einen bedeutenden Teil des Einkommens |

| Transaktionsvolumen | Gelegentliche Aktivität mit geringem Volumen | Hohe Transaktionsanzahl, systematische Vorgehensweise |

| Finanzierungsmethode | Nur eigenes Kapital | Verwendung von geliehenen Mitteln zum Erwerb von Positionen |

Krypto-Vermögenssteuer und Meldung digitaler Vermögenswerte

Auch wenn Kapitalgewinne steuerfrei sind, können Krypto-Inhaber in der Schweiz die Vermögenssteuer nicht ignorieren. Die Schweiz erhebt auf kantonaler Ebene eine jährliche Vermögenssteuer auf den Gesamtwert des Nettovermögens eines Steuerpflichtigen. Krypto-Vermögenswerte gelten als steuerpflichtiges Vermögen und müssen in der jährlichen Steuererklärung zum Verkehrswert am 31. Dezember des Steuerjahres angegeben werden.

Vermögensteuer auf Krypto-Bestände

Die Eidgenössische Steuerverwaltung (ESTV) veröffentlicht offizielle Jahresendkurse für wichtige Kryptowährungen wie Bitcoin und Ether. Für Token ohne offiziellen Kurs verwenden Steuerpflichtige den Marktpreis einer anerkannten Börse. Die Nichtmeldung von Krypto-Beständen führt zu einer Unterbewertung Ihres steuerpflichtigen Vermögens, was zu Strafen und Nachsteuern führen kann.

So melden Sie Krypto in der Steuererklärung

Die Meldung selbst erfolgt über die kantonale Steuererklärung. Krypto-Bestände werden im Abschnitt für Wertschriften und Vermögen eingetragen. Sie geben den Gesamtwert an, nicht einzelne Trades. Wenn Sie im Laufe des Jahres auch Krypto-Einkünfte wie Staking-Belohnungen erhalten haben, müssen diese Einkünfte separat unter Einkünften deklariert werden. Eine gute Buchführung ist hier wichtig. Sie müssen in der Lage sein, den Wert jedes Vermögenswerts am Jahresende nachzuweisen und alle Einkommenszahlen mit Transaktionsaufzeichnungen zu belegen.

Wie wird Krypto in Indien besteuert? Wichtige Regeln im Vergleich

Für Personen, die die Krypto-Besteuerung in mehreren Rechtsordnungen recherchieren, hilft das Verständnis der Krypto-Besteuerung in Indien, den Schweizer Rahmen einzuordnen. Indien wendet einen einheitlichen Steuersatz auf Gewinne aus virtuellen digitalen Vermögenswerten an, einer Kategorie, die Kryptowährungen und NFTs umfasst. Verluste aus einem virtuellen digitalen Vermögenswert können nicht mit Gewinnen aus einem anderen verrechnet werden, und Verluste können nicht in zukünftige Jahre vorgetragen werden. Dies macht Indiens Ansatz strukturell anders als den der Schweiz, wo der Rahmen für Privatanleger relativ großzügig ist.

Indiens Pauschalsteuer auf virtuelle digitale Vermögenswerte

Indien erhebt außerdem eine Quellensteuer auf Krypto-Transaktionen oberhalb einer bestimmten Schwelle, wodurch Börsen und Käufer zur Einbehaltung verpflichtet werden. Für indische Einwohner, die Kryptowährungen halten oder ihre Steuersituation prüfen, kann ein Indien Krypto-Steuerrechner helfen, die Auswirkungen des einheitlichen Steuersatzes und der Nichtverrechnungsregel auf ein Portfolio zu modellieren. Die folgende Tabelle stellt die grundlegende Behandlung in Indien und der Schweiz gegenüber.

Vergleichstabelle: Schweiz vs. Indien

| Merkmal | Schweiz | Indien |

|---|---|---|

| Kapitalertragssteuer für Privatanleger | Steuerfrei auf Bundes- und Kantonsebene | Einheitlicher Steuersatz auf alle Gewinne |

| Verlustverrechnung | Kapitalverluste unter der Befreiung nicht relevant | Keine Verrechnung zwischen verschiedenen virtuellen digitalen Vermögenswerten |

| Krypto-Einkünfte (Staking, Mining) | Als ordentliches Einkommen besteuert | Nach den Regeln für virtuelle digitale Vermögenswerte besteuert |

| Quellensteuer | Nicht anwendbar | Quellensteuer auf qualifizierte Transaktionen |

| Vermögenssteuer auf Bestände | Ja, jährliche kantonale Vermögenssteuer | Keine entsprechende jährliche Vermögenssteuer auf Krypto |

Krypto-Steuer Großbritannien: Wie unterscheidet sich der britische Rahmen?

Die Krypto-Steuer in Großbritannien wird von HMRC verwaltet, und der Ansatz unterscheidet sich sowohl von der Schweiz als auch von Indien. HMRC behandelt Krypto-Vermögenswerte als eine Form von Eigentum. Veräußerungen, zu denen Verkäufe, Krypto-zu-Krypto-Trades, Ausgaben von Kryptowährungen und das Verschenken von Kryptowährungen an andere als den Ehepartner gehören, lösen eine Berechnung der Kapitalertragssteuer aus. Gewinne über dem jährlichen Freibetrag werden zu Sätzen besteuert, die davon abhängen, ob sie in den Grundsteuersatz oder den höheren Einkommensteuersatz fallen.

UK-Kapitalertragsteuer auf Krypto-Veräußerungen

Britische Steuerpflichtige, die Kryptowährungen minen, Staking-Belohnungen erhalten oder in Kryptowährungen bezahlt werden, müssen dies als Einkommen melden, das in einigen Fällen der Einkommensteuer und den National Insurance-Beiträgen unterliegt. HMRC hat auch bestätigt, dass Kryptowährungen, die durch Airdrops erhalten werden, steuerpflichtiges Einkommen sein können, wenn eine Gegenleistung erwartet wird. Ein UK Krypto-Steuerrechner hilft Einzelpersonen, ihre Gesamtsteuerschuld sowohl für Einkommen als auch für Kapitalgewinne zu modellieren, insbesondere wenn sie Aktivitäten auf mehreren Börsen und Wallets haben. Das Vereinigte Königreich verwendet auch eine spezifische Methode zur Identifizierung von Aktien, die als Share Pooling oder Section-104-Pool-Regel bezeichnet wird und die Kostenbasis über alle Einheiten desselben Tokens mittelt.

Aufbewahrung von Aufzeichnungen: Was Schweizer Krypto-Inhaber nachverfolgen müssen

Unabhängig davon, ob Sie erwarten, Steuern zu schulden, ist eine sorgfältige Aufzeichnung für Schweizer Krypto-Inhaber unerlässlich. Allein die Vermögenssteuererklärung erfordert genaue Jahresendbewertungen für jeden Vermögenswert. Wenn Sie jemals einer Prüfung unterzogen werden und Ihren Status als Privatanleger nachweisen müssen, sind Transaktionsaufzeichnungen mit Kaufdaten, Haltedauern und dem Fehlen von Hebelwirkungen Ihre wichtigsten Beweismittel.

Wesentliche Aufzeichnungen für die Vermögensteuererklärung

Sie sollten Aufzeichnungen über jeden Erwerb mit Datum und Preis, jede Veräußerung mit Datum und erhaltenem Preis, alle erhaltenen Krypto-Einkünfte, einschließlich Staking, Lending und Empfehlungsprämien, sowie den Wert aller Bestände am 31. Dezember eines jeden Jahres aufbewahren. Aufzeichnungen sollten mindestens zehn Jahre lang aufbewahrt werden, was der üblichen Verjährungsfrist nach Schweizer Steuerrecht entspricht. Die meisten Schweizer Krypto-Inhaber stellen fest, dass das manuelle Zusammenführen von Daten von mehreren Börsen und Wallets fehleranfällig ist. Die Verwendung von Software, die eine Verbindung zu Börsen-APIs herstellt und Jahresendbewertungen automatisch berechnet, reduziert sowohl den Zeitaufwand als auch das Risiko, falsche Zahlen zu deklarieren.

Beispielszenario

Um zu veranschaulichen, wie dies in der Praxis angewendet wird, betrachten Sie das folgende Szenario:

Priya ist eine Softwareentwicklerin mit Wohnsitz in Zürich. Sie besitzt seit 2021 Bitcoin und Ether, die sie regelmäßig über eine Schweizer Börse gekauft und ohne aktiven Handel gehalten hat. Im Steuerjahr 2024 verkaufte sie einen Teil ihrer Bitcoins nach einer Haltedauer von über zwei Jahren und realisierte einen erheblichen Gewinn. Außerdem erzielte sie das ganze Jahr über Staking-Belohnungen auf ihren Ether. Priya ist sich unsicher, welche Teile ihrer Aktivitäten steuerpflichtig sind.

Ihr Kapitalgewinn aus dem Bitcoin-Verkauf ist steuerfrei, da sie als Privatanlegerin gilt. Ihre Haltedauer lag deutlich über sechs Monaten, sie hat keine Hebelwirkung genutzt, und die Krypto-Einkünfte machen einen kleinen Bruchteil ihres Gehalts aus. Ihre Staking-Belohnungen sind jedoch als ordentliches Einkommen steuerpflichtig und müssen deklariert werden. Außerdem muss sie den vollen Marktwert ihrer verbleibenden Krypto-Bestände zum 31. Dezember für die Vermögenssteuer angeben. Priya verwendet CryptaTax, um ihr Börsenkonto zu verbinden, ihre Staking-Einkünfte automatisch in Schweizer Franken zum Zeitpunkt jeder Belohnung zu berechnen und die Zahlen zu ermitteln, die sie für ihre kantonale Steuererklärung benötigt. Der Vorgang dauert weniger als eine Stunde, anstatt ein Wochenende mit manueller Tabellenkalkulation zu verbringen.

Häufig gestellte Fragen

Ist Krypto in der Schweiz steuerfrei?

Kapitalgewinne aus Kryptowährungen sind für Privatanleger in der Schweiz auf Bundes- und Kantonsebene steuerfrei. Kryptowährungen, die als Einkommen erzielt werden, wie Staking-Belohnungen, Mining-Einkünfte oder Zahlungen für Dienstleistungen, sind jedoch als ordentliches Einkommen steuerpflichtig. Krypto-Vermögenswerte unterliegen zudem der jährlichen kantonalen Vermögenssteuer, die auf ihrem Jahresendwert basiert.

Wie wird Krypto in der Schweiz für professionelle Händler besteuert?

Wenn die Eidgenössische Steuerverwaltung (ESTV) Sie als professionellen Händler einstuft, werden Ihre Gewinne als Geschäftseinkommen behandelt und entsprechend besteuert. Die Einstufung hängt von Faktoren wie Handelshäufigkeit, Nutzung von Hebelprodukten, Haltedauern und davon ab, ob Kryptowährungen einen bedeutenden Teil Ihres Einkommens ausmachen. Es gibt keine einzelne Schwelle, die automatisch den Status eines professionellen Händlers auslöst.

Muss ich Kryptowährungen in meiner Schweizer Steuererklärung angeben?

Ja. Selbst wenn Sie auf Ihre Gewinne keine Einkommenssteuer schulden, müssen Sie den Marktwert aller Krypto-Bestände am 31. Dezember eines jeden Jahres im Abschnitt für Wertschriften und Vermögen Ihrer kantonalen Steuererklärung angeben. Die Nichtangabe führt zu einer Unterbewertung Ihres steuerpflichtigen Vermögens und kann zu Strafen führen.

Wie wird Krypto in Indien im Vergleich zur Schweiz besteuert?

Indien wendet einen einheitlichen Steuersatz auf Gewinne aus virtuellen digitalen Vermögenswerten an, ohne die Möglichkeit, Verluste zwischen verschiedenen Vermögenswerten zu verrechnen. Die Schweiz befreit Kapitalgewinne für Privatanleger vollständig. Indien erhebt zudem eine Quellensteuer auf qualifizierte Krypto-Transaktionen, was in der Schweiz kein Äquivalent hat. Die beiden Systeme sind strukturell sehr unterschiedlich.

Kann ich einen Krypto-Steuerrechner für Indien verwenden?

Ja. Ein Indien Krypto-Steuerrechner hilft Ihnen, den einheitlichen Steuersatz und die Nichtverrechnungsregel auf Ihre gesamte Transaktionshistorie anzuwenden, um eine genaue Steuerschuld zu ermitteln. Dies ist besonders nützlich, wenn Sie auf mehreren Börsen gehandelt haben, da die manuelle Anwendung der Regeln auf Hunderte von Transaktionen fehleranfällig und zeitaufwendig ist.

Wie funktioniert die Krypto-Steuer in Großbritannien?

HMRC behandelt Kryptowährungen als Eigentum. Verkäufe, Trades, Ausgaben und Schenkungen von Kryptowährungen sind Veräußerungen, die eine Berechnung der Kapitalertragssteuer auslösen. Gewinne über dem jährlichen Freibetrag werden zu Sätzen besteuert, die an Ihre Einkommensteuerklasse gebunden sind. Krypto-Einkünfte aus Staking, Mining oder Beschäftigung werden als Einkommen besteuert und können zu National Insurance-Beiträgen führen.

Wofür wird ein UK Krypto-Steuerrechner verwendet?

Ein UK Krypto-Steuerrechner wendet die HMRC-Share-Pooling-Regeln auf Ihre Transaktionshistorie an und trennt Kapitalgewinne von Einkommensereignissen. Er erstellt Zahlen, die für die Selbstauskunft (Self Assessment Tax Return) bereit sind und sowohl die Zusammenfassung der Kapitalertragssteuer als auch alle Krypto-Einkünfte umfassen, die unter der Einkommensteuer gemeldet werden müssen. Er spart erheblich Zeit, wenn Aktivitäten über mehrere Plattformen verteilt sind.

Welche Aufzeichnungen müssen Schweizer Krypto-Inhaber aufbewahren?

Sie benötigen Aufzeichnungen über jeden Erwerb und jede Veräußerung einschließlich Daten und Preise, alle im Laufe des Jahres erhaltenen Krypto-Einkünfte und den Wert aller Bestände am 31. Dezember. Die Aufzeichnungen sollten mindestens zehn Jahre lang aufbewahrt werden. Das Schweizer Steuerrecht verlangt, dass Sie sowohl Ihre Vermögenssteuererklärung als auch, falls angefochten, Ihren Status als Privatanleger belegen können.

Sind Staking-Belohnungen in der Schweiz steuerpflichtig?

Ja. Staking-Belohnungen werden in der Schweiz als steuerpflichtiges Einkommen behandelt und zum Marktwert der Token zum Zeitpunkt des Erhalts bewertet. Sie müssen im Einkommensteil Ihrer Steuererklärung deklariert werden, getrennt von Ihrer Vermögenserklärung. Die Kapitalgewinnbefreiung gilt nicht für Staking-Einkünfte.

Hat die Schweiz ein kryptospezifisches Steuergesetz?

Die Schweiz hat kein eigenständiges Krypto-Steuergesetz. Digitale Vermögenswerte werden nach bestehenden Grundsätzen besteuert: Kapitalgewinnregeln für Privatanleger, Einkommensteuerregeln für professionelle Händler und Krypto-Einkünfte sowie Vermögenssteuerregeln für die Vermögensdeklaration. Die Eidgenössische Steuerverwaltung (ESTV) hat Leitlinien herausgegeben, die klären, wie diese bestehenden Regeln auf Krypto-Vermögenswerte anzuwenden sind.

Quelle: CryptaTax