Impuesto Cripto Suiza: Guía Completa para Particulares

Para muchos tenedores de criptomonedas, Suiza suena como un paraíso fiscal. Y en algunos aspectos, lo es realmente. El impuesto cripto en Suiza está estructurado de manera que puede significar cero impuestos sobre las ganancias de capital para inversores privados, pero ese resultado no es automático. Las reglas dependen de si la autoridad fiscal, la Administración Federal de Impuestos de Suiza, le clasifica como inversor privado o como comerciante profesional. Si se equivoca en esa clasificación, lo que parecía una ganancia libre de impuestos se convierte en ingreso gravable. Esta guía explica cómo se gravan las criptomonedas en Suiza, qué desencadena el estatus de comerciante profesional, cómo se aplica el impuesto sobre el patrimonio a los activos digitales, y cómo se compara el marco suizo con las reglas fiscales para cripto en India y el Reino Unido.

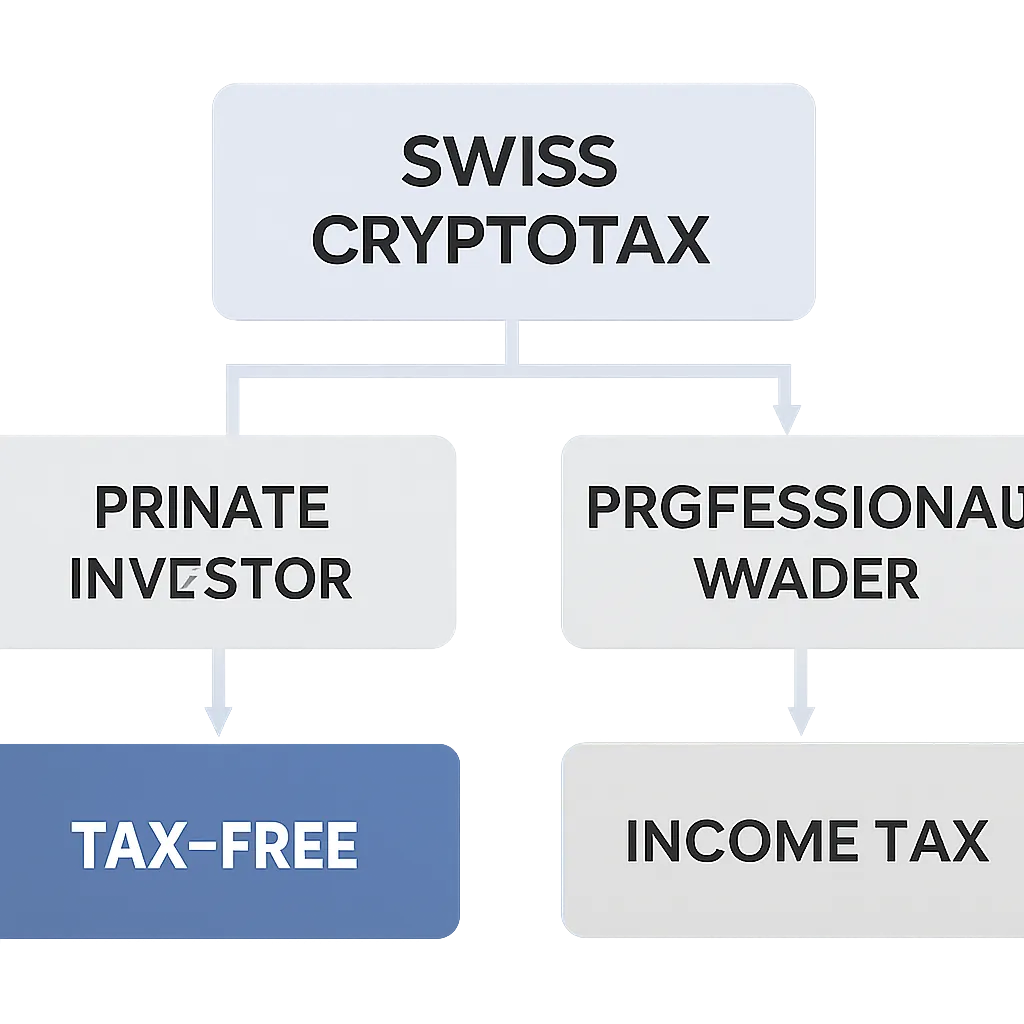

¿Cómo se gravan las criptomonedas en Suiza para inversores privados?

El punto de partida bajo la ley fiscal suiza es que las ganancias de capital realizadas por personas privadas no están sujetas al impuesto sobre la renta. Este principio se aplica a los activos cripto al igual que a las acciones y otros valores. Un inversor privado que compra Bitcoin, lo mantiene y lo vende con ganancia no debe impuesto sobre las ganancias de capital a nivel federal. Los cantones siguen el mismo tratamiento. Esta es una de las posiciones más favorables para tenedores individuales de cripto en cualquier lugar del mundo desarrollado.

Ganancias de capital libres de impuestos para inversores privados

Sin embargo, hay una trampa. Los ingresos derivados de cripto siguen siendo gravables. Si recibe cripto como pago por servicios, como recompensas de minería, ingresos por staking o como parte de su empleo, esos ingresos se tratan como ingresos ordinarios y se gravan en consecuencia. El estatus de exención se aplica solo a la apreciación del capital, no al cripto recibido como compensación por una actividad. Los airdrops y los recibos de hard forks se encuentran en un área gris y generalmente se evalúan según si hubo una actividad económica detrás de ellos.

Situaciones de ingresos cripto sujetos a impuestos

Los intercambios de cripto a cripto también merecen ser entendidos. Intercambiar un token por otro se trata como una disposición y una adquisición simultánea. Cualquier ganancia realizada en el momento del intercambio sería teóricamente una ganancia de capital, y para los inversores privados, aún caería bajo la exención de ganancias de capital. El marco suizo no penaliza el comercio frecuente per se, pero la frecuencia es uno de los factores que la autoridad fiscal utiliza para decidir si alguien ha cruzado al territorio de comerciante profesional.

Impuesto Cripto Suiza: Cuándo se aplica el estatus de comerciante profesional

La Administración Federal de Impuestos de Suiza utiliza un conjunto de criterios para determinar si un inversor debe ser reclasificado como comerciante profesional. Una vez que ese estatus se aplica, las ganancias se gravan como ingresos y la exención de ganancias de capital desaparece por completo. Los criterios no se aplican como una lista de verificación rígida. En cambio, la autoridad fiscal observa el panorama general.

Criterios para el estatus de comerciante profesional

Los indicadores clave incluyen la frecuencia con la que comercia, si utiliza apalancamiento o derivados, cuánto tiempo mantiene típicamente las posiciones, si el comercio genera una parte significativa de sus ingresos, y si el volumen de transacciones es consistente con la actividad de inversión o se asemeja a una operación comercial. También hay una regla general en torno al período de tenencia. Las posiciones cerradas dentro de los seis meses posteriores a la compra reciben un escrutinio más cercano, aunque seis meses es una guía más que un umbral absoluto.

La siguiente tabla resume los principales factores que la autoridad fiscal suiza sopesa al evaluar la clasificación del comerciante.

Tabla de factores de clasificación de comerciantes

| Factor | Señal de inversor privado | Señal de comerciante profesional |

|---|---|---|

| Período de tenencia | Tenencia a largo plazo, típicamente más de seis meses | Comercio frecuente a corto plazo, menos de seis meses |

| Uso de apalancamiento | Solo compras al contado | Comercio con margen, derivados, futuros |

| Dependencia de ingresos | Las ganancias cripto son incidentales al salario | Las ganancias cripto forman una parte significativa de los ingresos |

| Volumen de transacciones | Actividad ocasional y de bajo volumen | Alto número de transacciones, enfoque sistemático |

| Método de financiación | Solo capital propio | Fondos prestados para adquirir posiciones |

Impuesto sobre el patrimonio cripto y cómo declarar activos digitales

Incluso cuando las ganancias de capital están exentas, los tenedores de cripto en Suiza no pueden ignorar el impuesto sobre el patrimonio. Suiza cobra un impuesto anual sobre el patrimonio a nivel cantonal sobre el valor total de los activos netos del contribuyente. Los activos cripto cuentan como patrimonio gravable y deben declararse en la declaración de impuestos anual, valorados a su valor justo de mercado al 31 de diciembre del año fiscal.

Impuesto al patrimonio sobre tenencias de cripto

La Administración Federal de Impuestos de Suiza publica tasas oficiales de fin de año para las principales criptomonedas como Bitcoin y Ether. Para tokens sin una tasa oficial, los contribuyentes utilizan el precio de mercado de un exchange reconocido. No declarar las tenencias de cripto subestima su patrimonio gravable, lo que puede llevar a multas e impuestos atrasados.

Cómo declarar cripto en la declaración de impuestos

La declaración en sí se realiza a través de la declaración de impuestos cantonal. Las tenencias de cripto van en la sección de valores y activos. Declara el valor total, no las transacciones individuales. Si también recibió ingresos cripto como recompensas de staking durante el año, esos ingresos deben declararse por separado como ingresos. Llevar buenos registros es importante aquí. Necesita poder mostrar el valor de cada activo al final del año y respaldar cualquier cifra de ingresos con registros de transacciones.

¿Cómo se gravan las criptomonedas en India? Reglas clave para comparar

Para las personas que investigan el impuesto cripto en múltiples jurisdicciones, entender cómo se gravan las criptomonedas en India ayuda a poner en contexto el marco suizo. India aplica una tasa impositiva fija sobre las ganancias de activos digitales virtuales, una categoría que cubre criptomonedas y NFT. Las pérdidas de un activo digital virtual no pueden compensarse con ganancias de otro, y las pérdidas no pueden trasladarse a años futuros. Esto hace que el enfoque de India sea estructuralmente diferente del de Suiza, donde el marco para inversores privados es relativamente permisivo.

Impuesto fijo de la India sobre activos digitales virtuales

India también aplica una retención de impuestos sobre transacciones cripto por encima de un umbral específico, imponiendo una obligación de retención a los exchanges y compradores. Para los residentes indios que poseen cripto o consideran su posición fiscal, una calculadora de impuestos cripto para India puede ayudar a modelar el impacto de la tasa fija y la regla de no compensación en una cartera. La siguiente tabla contrasta el tratamiento de alto nivel en India y Suiza.

Tabla comparativa: Suiza vs. India

| Característica | Suiza | India |

|---|---|---|

| Impuesto sobre ganancias de capital para inversores privados | Exento a nivel federal y cantonal | Tasa fija aplicada a todas las ganancias |

| Compensación de pérdidas | Pérdidas de capital no relevantes bajo exención | Sin compensación entre diferentes activos digitales virtuales |

| Ingresos cripto (staking, minería) | Gravados como ingresos ordinarios | Gravados bajo las reglas de activos digitales virtuales |

| Retención de impuestos | No aplica | Retención de impuestos en transacciones calificadas |

| Impuesto sobre el patrimonio por tenencias | Sí, impuesto cantonal anual sobre el patrimonio | Sin impuesto anual equivalente sobre el patrimonio por cripto |

Impuesto Cripto Reino Unido: Cómo difiere el marco británico

El impuesto cripto en el Reino Unido es administrado por HMRC, y el enfoque difiere tanto de Suiza como de India. HMRC trata los activos cripto como una forma de propiedad. Las disposiciones, que incluyen ventas, intercambios de cripto a cripto, gastar cripto y regalar cripto a cualquier persona que no sea el cónyuge, desencadenan un cálculo del impuesto sobre las ganancias de capital. Las ganancias por encima del monto exento anual se gravan a tasas que dependen de si caen dentro del tramo de tasa básica o de tasa más alta del impuesto sobre la renta.

Impuesto sobre ganancias de capital del Reino Unido en disposiciones de cripto

Los contribuyentes del Reino Unido que minan cripto, reciben recompensas de staking o son pagados en cripto deben declarar eso como ingresos, sujeto al impuesto sobre la renta y, en algunos casos, a las contribuciones al seguro nacional. HMRC también ha confirmado que el cripto recibido a través de airdrops puede ser ingreso gravable cuando hay una expectativa de un servicio a cambio. Una calculadora de impuestos cripto para el Reino Unido ayuda a las personas a modelar su responsabilidad total tanto en las categorías de ingresos como de ganancias de capital, particularmente cuando tienen actividad repartida en múltiples exchanges y billeteras. El Reino Unido también utiliza un método específico de identificación de acciones llamado regla de agrupación de acciones o pool de la sección 104, que promedia la base de costo en todas las unidades del mismo token mantenidas.

Mantenimiento de registros: Lo que los tenedores de cripto en Suiza necesitan rastrear

Independientemente de si espera deber impuestos, un buen mantenimiento de registros es esencial para los tenedores de cripto en Suiza. Solo la declaración del impuesto sobre el patrimonio requiere valoraciones precisas de fin de año para cada activo. Si alguna vez enfrenta una revisión y necesita demostrar su estatus de inversor privado, los registros de transacciones que muestren fechas de compra, períodos de tenencia y la ausencia de apalancamiento serán su evidencia principal.

Registros esenciales para la declaración del impuesto al patrimonio

Debe mantener registros de cada adquisición con fecha y precio, cada disposición con fecha y precio recibido, cualquier ingreso cripto recibido, incluyendo staking, préstamos y recompensas por referidos, y el valor de todas las tenencias al 31 de diciembre de cada año. Los registros deben conservarse durante al menos diez años, que es el plazo de prescripción estándar bajo la ley fiscal suiza. La mayoría de los tenedores de cripto en Suiza encuentran que agregar datos de múltiples exchanges y billeteras manualmente es propenso a errores. Usar software que se conecte a las API de los exchanges y calcule automáticamente las valoraciones de fin de año reduce tanto la carga de tiempo como el riesgo de declarar cifras incorrectas.

Escenario ilustrativo

Para ilustrar cómo se aplica esto en la práctica, considere el siguiente escenario:

Priya es una ingeniera de software con sede en Zúrich. Ha mantenido Bitcoin y Ether desde 2021, comprando periódicamente a través de un exchange suizo y manteniendo sin comercio activo. En el año fiscal 2024, vendió una parte de su Bitcoin después de mantenerlo durante más de dos años, realizando una ganancia significativa. También obtuvo recompensas de staking en su Ether durante todo el año. Priya no está segura de qué partes de su actividad son gravables.

Su ganancia de capital por la venta de Bitcoin está exenta porque califica como inversora privada. Su período de tenencia fue muy superior a seis meses, no usó apalancamiento y los ingresos por cripto representan una pequeña fracción de su salario. Sin embargo, sus recompensas de staking son gravables como ingresos ordinarios y deben declararse. También necesita declarar el valor total de mercado de sus tenencias restantes de cripto al 31 de diciembre a efectos del impuesto sobre el patrimonio. Priya utiliza CryptaTax para conectar su cuenta de exchange, calcular automáticamente sus ingresos por staking en francos suizos en la fecha de cada recompensa y producir las cifras que necesita para su declaración de impuestos cantonal. El proceso le lleva menos de una hora en lugar de un fin de semana de trabajo manual con hojas de cálculo.

Preguntas Frecuentes

¿Están las criptomonedas libres de impuestos en Suiza?

Las ganancias de capital en cripto están libres de impuestos para inversores privados en Suiza tanto a nivel federal como cantonal. Sin embargo, el cripto recibido como ingreso, como recompensas de staking, ingresos por minería o pago por servicios, es gravable como ingreso ordinario. Los activos cripto también están sujetos al impuesto cantonal anual sobre el patrimonio basado en su valor al final del año.

¿Cómo se gravan las criptomonedas en Suiza para comerciantes profesionales?

Si la Administración Federal de Impuestos de Suiza le clasifica como comerciante profesional, sus ganancias se tratan como ingresos comerciales y se gravan en consecuencia. La clasificación depende de factores que incluyen la frecuencia de negociación, el uso de apalancamiento, los períodos de tenencia y si el cripto forma una parte significativa de sus ingresos. No existe un umbral único que active automáticamente el estatus profesional.

¿Necesito declarar cripto en mi declaración de impuestos suiza?

Sí. Incluso si no debe impuesto sobre la renta por sus ganancias, debe declarar el valor de mercado de todas las tenencias de cripto al 31 de diciembre de cada año en la sección de valores y activos de su declaración de impuestos cantonal. No declarar subestima su patrimonio gravable y puede conllevar sanciones.

¿Cómo se gravan las criptomonedas en India en comparación con Suiza?

India aplica una tasa fija sobre las ganancias de activos digitales virtuales sin posibilidad de compensar pérdidas entre diferentes activos. Suiza exime las ganancias de capital para inversores privados por completo. India también aplica una retención de impuestos sobre transacciones cripto calificadas, que no tiene equivalente en Suiza. Los dos regímenes son estructuralmente muy diferentes.

¿Puedo usar una calculadora de impuestos cripto para India?

Sí. Una calculadora de impuestos cripto para India le ayuda a aplicar la tasa fija y la regla de no compensación de pérdidas en todo su historial de transacciones para producir una cifra de responsabilidad precisa. Es particularmente útil cuando ha operado en múltiples exchanges, porque aplicar las reglas manualmente a cientos de transacciones es propenso a errores y consume mucho tiempo.

¿Cómo funciona el impuesto cripto en el Reino Unido?

HMRC trata el cripto como propiedad. Las ventas, intercambios, gastos y donaciones de cripto son disposiciones que desencadenan cálculos del impuesto sobre las ganancias de capital. Las ganancias por encima del monto exento anual se gravan a tasas vinculadas a su tramo del impuesto sobre la renta. Los ingresos cripto por staking, minería o empleo se gravan como ingresos y pueden atraer contribuciones al seguro nacional.

¿Para qué se usa una calculadora de impuestos cripto del Reino Unido?

Una calculadora de impuestos cripto del Reino Unido aplica las reglas de agrupación de acciones de HMRC a su historial de transacciones y separa las ganancias de capital de los eventos de ingresos. Produce cifras listas para la declaración de autoevaluación, cubriendo tanto el resumen del impuesto sobre las ganancias de capital como cualquier ingreso cripto que deba informarse bajo el impuesto sobre la renta. Ahorra tiempo significativo cuando la actividad abarca múltiples plataformas.

¿Qué registros deben mantener los tenedores de cripto en Suiza?

Necesita registros de cada adquisición y disposición, incluyendo fechas y precios, todos los ingresos cripto recibidos durante el año y el valor de todas las tenencias al 31 de diciembre. Los registros deben conservarse durante al menos diez años. La ley fiscal suiza exige que pueda fundamentar tanto su declaración del impuesto sobre el patrimonio como, si se le impugna, su estatus de inversor privado.

¿Son gravables las recompensas de staking en Suiza?

Sí. Las recompensas de staking se tratan como ingresos gravables en Suiza, evaluados al valor de mercado de los tokens en el momento en que se reciben. Deben declararse en la sección de ingresos de su declaración de impuestos, separada de su declaración de patrimonio. La exención de ganancias de capital no se aplica a los ingresos por staking.

¿Tiene Suiza una ley fiscal específica para criptomonedas?

Suiza no tiene una ley fiscal independiente para criptomonedas. Los activos digitales se gravan bajo los principios existentes: reglas de ganancias de capital para inversores privados, reglas del impuesto sobre la renta para comerciantes profesionales e ingresos cripto, y reglas del impuesto sobre el patrimonio para declaraciones de activos. La Administración Federal de Impuestos de Suiza ha emitido orientación aclarando cómo se aplican estas reglas existentes a los activos cripto.

Fuente: CryptaTax