Crypto Belasting Zwitserland: Een Complete Gids voor Particulieren

Voor veel crypto-houders klinkt Zwitserland als een belastingparadijs. En in sommige opzichten is dat ook echt zo. Crypto belasting in Zwitserland is zo gestructureerd dat het voor particuliere beleggers kan leiden tot nul vermogenswinstbelasting, maar dat resultaat is niet automatisch. De regels hangen af van of de belastingautoriteit, de Schweizerische Steuerverwaltung, u classificeert als particuliere belegger of professionele handelaar. Als u die classificatie verkeerd hebt, wordt wat leek op een belastingvrije winst belastbaar inkomen. Deze gids legt uit hoe crypto wordt belast in Zwitserland, wat de professionele handelaarsstatus triggert, hoe vermogensbelasting van toepassing is op digitale activa, en hoe het Zwitserse kader zich verhoudt tot crypto-belastingregels in India en het Verenigd Koninkrijk.

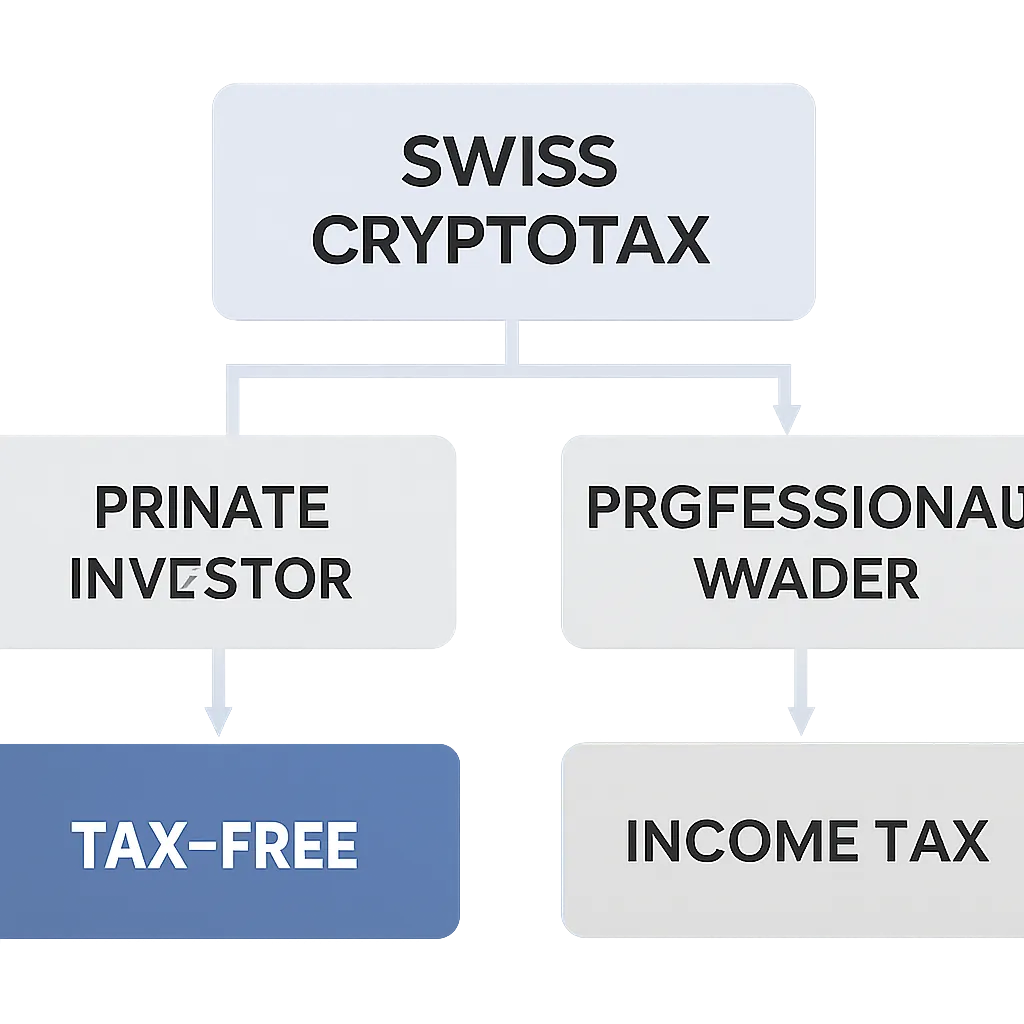

Hoe wordt crypto belast in Zwitserland voor particuliere beleggers

Het uitgangspunt onder de Zwitserse belastingwet is dat vermogenswinsten gerealiseerd door particulieren niet onderworpen zijn aan inkomstenbelasting. Dit principe is van toepassing op crypto-activa net zoals op aandelen en andere effecten. Een particuliere belegger die Bitcoin koopt, vasthoudt en met winst verkoopt, is over die winst geen vermogenswinstbelasting verschuldigd op federaal niveau. De kantons hanteren dezelfde behandeling. Dit is een van de meest gunstige posities voor individuele crypto-houders in de ontwikkelde wereld.

Belastingvrije vermogenswinsten voor particuliere beleggers

Er is echter een addertje onder het gras. Inkomen uit crypto is nog steeds belastbaar. Als u crypto ontvangt als betaling voor diensten, als mining-beloningen, als staking-inkomen of als onderdeel van uw dienstverband, wordt dat inkomen behandeld als gewoon inkomen en dienovereenkomstig belast. De belastingvrije status is alleen van toepassing op vermogensgroei, niet op crypto ontvangen als vergoeding voor een activiteit. Airdrops en hard fork-opbrengsten bevinden zich in een grijs gebied en worden over het algemeen beoordeeld op basis van of er een economische activiteit achter zat.

Belastbare crypto-inkomenssituaties

Crypto-naar-crypto transacties zijn ook het begrijpen waard. Het omwisselen van de ene token voor de andere wordt behandeld als een vervreemding en een gelijktijdige verwerving. Elke winst gerealiseerd op het moment van de ruil zou theoretisch een vermogenswinst zijn, en voor particuliere beleggers zou het nog steeds onder de vermogenswinstvrijstelling vallen. Het Zwitserse kader bestraft frequent handelen op zich niet, maar frequentie is een van de factoren die de belastingdienst gebruikt om te beslissen of iemand in het territorium van professionele handelaar is beland.

Crypto Belasting Zwitserland: Wanneer de professionele handelaarsstatus van toepassing is

De Schweizerische Steuerverwaltung gebruikt een reeks criteria om te bepalen of een belegger opnieuw geclassificeerd moet worden als professionele handelaar. Zodra die status van toepassing is, worden winsten belast als inkomen en verdwijnt de vermogenswinstvrijstelling volledig. De criteria worden niet toegepast als een strikte checklist. In plaats daarvan kijkt de belastingdienst naar het totaalbeeld.

Criteria voor professionele handelaarsstatus

Belangrijke indicatoren zijn onder meer hoe vaak u handelt, of u gebruik maakt van hefboomwerking of derivaten, hoe lang u posities doorgaans aanhoudt, of handelen een aanzienlijk deel van uw inkomen genereert, en of het transactievolume consistent is met beleggingsactiviteit of lijkt op een bedrijfsvoering. Er is ook een vuistregel met betrekking tot de houdperiode. Posities die binnen zes maanden na aankoop worden gesloten, worden nader bekeken, hoewel zes maanden een richtlijn is en geen absolute drempel.

De onderstaande tabel vat de belangrijkste factoren samen die de Zwitserse belastingdienst weegt bij het beoordelen van de handelaarsclassificatie.

Tabel met factoren voor handelaarsclassificatie

| Factor | Signaal particuliere belegger | Signaal professionele handelaar |

|---|---|---|

| Houdperiode | Langetermijnbeleggingen, doorgaans langer dan zes maanden | Frequente kortetermijn transacties, korter dan zes maanden |

| Gebruik van hefboom | Alleen contante aankopen | Margin trading, derivaten, futures |

| Inkomensafhankelijkheid | Crypto-winsten zijn ondergeschikt aan salaris | Crypto-winsten vormen een aanzienlijk deel van het inkomen |

| Transactievolume | Incidentele activiteit met laag volume | Hoog transactieaantal, systematische aanpak |

| Financieringsmethode | Alleen eigen kapitaal | Gebruik van geleend geld om posities te verwerven |

Crypto vermogensbelasting en hoe u digitale activa rapporteert

Zelfs wanneer vermogenswinsten zijn vrijgesteld, kunnen crypto-houders in Zwitserland de vermogensbelasting niet negeren. Zwitserland heft jaarlijks vermogensbelasting op kantonnaal niveau over de totale waarde van de netto-activa van een belastingplichtige. Crypto-activa tellen als belastbaar vermogen en moeten worden aangegeven in de jaarlijkse belastingaangifte, gewaardeerd tegen hun reële marktwaarde op 31 december van het belastingjaar.

Vermogensbelasting op crypto-bezit

De Schweizerische Steuerverwaltung publiceert officiële jaareindkoersen voor grote cryptocurrencies zoals Bitcoin en Ether. Voor tokens zonder officiële koers gebruiken belastingplichtigen de marktprijs van een erkende beurs. Het niet aangeven van crypto-bezittingen leidt tot onderrapportage van uw belastbaar vermogen, wat kan leiden tot boetes en naheffingen.

Hoe rapporteer je crypto in belastingaangiften

Rapportage zelf gebeurt via de kantonnale belastingaangifte. Crypto-bezittingen worden ingevuld in het onderdeel effecten en activa. U geeft de totale waarde aan, niet individuele transacties. Als u ook crypto-inkomen hebt ontvangen, zoals staking-beloningen, gedurende het jaar, moet dat inkomen apart worden aangegeven onder inkomen. Goede administratie is hier van belang. U moet de waarde van elk actief aan het einde van het jaar kunnen aantonen en eventuele inkomenscijfers kunnen ondersteunen met transactieregistraties.

Hoe wordt crypto belast in India: Belangrijke regels ter vergelijking

Voor individuen die crypto-belasting in meerdere rechtsgebieden onderzoeken, helpt het begrijpen hoe crypto wordt belast in India om het Zwitserse kader in context te plaatsen. India hanteert een vast belastingtarief op winsten uit virtuele digitale activa, een categorie die cryptocurrencies en NFT's omvat. Verliezen op het ene virtuele digitale actief kunnen niet worden verrekend met winsten op een ander, en verliezen kunnen niet worden overgedragen naar toekomstige jaren. Dit maakt de aanpak van India structureel anders dan die van Zwitserland, waar het kader voor particuliere beleggers relatief gunstig is.

India's vaste belasting op virtuele digitale activa

India past ook een bronbelasting toe op crypto-transacties boven een bepaalde drempel, waardoor beurzen en kopers een inhoudingsplicht hebben. Voor Indiase ingezetenen die crypto aanhouden of hun fiscale positie overwegen, kan een india crypto tax calculator helpen om de impact van het vaste tarief en de geen-verliesverrekening regel over een portefeuille te modelleren. De onderstaande tabel contrasteert de top-level behandeling in India en Zwitserland.

Vergelijkingstabel: Zwitserland vs India

| Kenmerk | Zwitserland | India |

|---|---|---|

| Vermogenswinstbelasting voor particuliere beleggers | Vrijgesteld op federaal en kantonnaal niveau | Vast tarief van toepassing op alle winsten |

| Verliesverrekening | Vermogensverliezen niet relevant onder vrijstelling | Geen verrekening tussen verschillende virtuele digitale activa |

| Crypto-inkomen (staking, mining) | Belast als gewoon inkomen | Belast onder de regels voor virtuele digitale activa |

| Bronbelasting | Niet van toepassing | Bronbelasting op kwalificerende transacties |

| Vermogensbelasting op bezittingen | Ja, jaarlijkse kantonnale vermogensbelasting | Geen equivalente jaarlijkse vermogensbelasting op crypto |

Crypto Belasting VK: Hoe het Britse kader verschilt

Crypto belasting in het VK wordt beheerd door HMRC, en de aanpak verschilt van zowel Zwitserland als India. HMRC behandelt crypto-activa als een vorm van eigendom. Vervreemdingen, waaronder verkopen, crypto-naar-crypto swaps, het uitgeven van crypto en het weggeven van crypto aan iemand anders dan een echtgenoot, leiden tot een vermogenswinstbelastingberekening. Winsten boven het jaarlijkse vrijgestelde bedrag worden belast tegen tarieven die afhangen van of ze binnen de basis- of hogere inkomstenbelastingschijf vallen.

Vermogenswinstbelasting in het VK op crypto-vervreemdingen

Britse belastingplichtigen die crypto minen, staking-beloningen ontvangen of in crypto worden betaald, moeten dat rapporteren als inkomen, onderworpen aan inkomstenbelasting en in sommige gevallen National Insurance. HMRC heeft ook bevestigd dat crypto ontvangen via airdrops belastbaar inkomen kan zijn als er een verwachting van een tegenprestatie is. Een uk crypto tax calculator helpt individuen om hun totale verplichting te modelleren, zowel over inkomsten- als vermogenswinstcategorieën, vooral wanneer ze activiteiten hebben verspreid over meerdere beurzen en wallets. Het VK gebruikt ook een specifieke identificatiemethode voor aandelen, de zogenaamde share pooling of section 104 pool rule, die de kostprijs gemiddeld over alle eenheden van dezelfde token.

Administratie: Wat Zwitserse crypto-houders moeten bijhouden

Ongeacht of u verwacht belasting te moeten betalen, is een goede administratie essentieel voor Zwitserse crypto-houders. Alleen al de vermogensbelastingaangifte vereist nauwkeurige jaareindwaarderingen voor elk actief. Als u ooit een controle krijgt en uw status als particuliere belegger moet aantonen, zijn transactieregistraties met aankoopdata, houdperioden en de afwezigheid van hefboomwerking uw belangrijkste bewijs.

Essentiële gegevens voor de vermogensbelastingaangifte

U moet gegevens bijhouden van elke verwerving met datum en prijs, elke vervreemding met datum en ontvangen prijs, alle ontvangen crypto-inkomsten inclusief staking, uitlenen en verwijzingsbeloningen, en de waarde van alle bezittingen op 31 december van elk jaar. Gegevens moeten minimaal tien jaar worden bewaard, wat de standaard verjaringstermijn is onder de Zwitserse belastingwet. De meeste Zwitserse crypto-houders vinden dat het handmatig aggregeren van gegevens van meerdere beurzen en wallets foutgevoelig is. Het gebruik van software die verbinding maakt met exchange API's en automatisch jaareindwaarderingen berekent, vermindert zowel de tijdsbelasting als het risico op het aangeven van onjuiste cijfers.

Illustratief scenario

Om te illustreren hoe dit in de praktijk werkt, beschouwen we het volgende scenario:

Priya is een software-ingenieur woonachtig in Zürich. Ze heeft sinds 2021 Bitcoin en Ether, periodiek gekocht via een Zwitserse beurs en aangehouden zonder actief te handelen. In het belastingjaar 2024 verkocht ze een deel van haar Bitcoin na meer dan twee jaar aanhouden, wat een aanzienlijke winst opleverde. Ze verdiende ook staking-beloningen op haar Ether gedurende het jaar. Priya is niet zeker welke delen van haar activiteit belastbaar zijn.

Haar vermogenswinst op de Bitcoin-verkoop is vrijgesteld omdat ze kwalificeert als particuliere belegger. Haar houdperiode was ruim boven de zes maanden, ze gebruikte geen hefboomwerking en crypto-inkomen vertegenwoordigt een klein deel van haar salaris. Haar staking-beloningen zijn echter belastbaar als gewoon inkomen en moeten worden aangegeven. Ze moet ook de volledige marktwaarde van haar resterende crypto-bezittingen per 31 december aangeven voor vermogensbelastingdoeleinden. Priya gebruikt CryptaTax om verbinding te maken met haar exchange-account, automatisch haar staking-inkomen in Zwitserse franken te berekenen op de datum van elke beloning en de cijfers te produceren die ze nodig heeft voor haar kantonnale belastingaangifte. Het proces kost haar minder dan een uur in plaats van een weekend handmatig spreadsheetwerk.

Veelgestelde vragen

Is crypto belastingvrij in Zwitserland?

Vermogenswinsten op crypto zijn belastingvrij voor particuliere beleggers in Zwitserland, zowel op federaal als op kantonnaal niveau. Crypto ontvangen als inkomen, zoals staking-beloningen, mining-inkomsten of betaling voor diensten, is echter belastbaar als gewoon inkomen. Crypto-activa zijn ook onderworpen aan de jaarlijkse kantonnale vermogensbelasting op basis van hun waarde aan het einde van het jaar.

Hoe wordt crypto belast in Zwitserland voor professionele handelaren?

Als de Schweizerische Steuerverwaltung u classificeert als professionele handelaar, worden uw winsten behandeld als bedrijfsinkomen en dienovereenkomstig belast. De classificatie hangt af van factoren zoals handelsfrequentie, gebruik van hefboomwerking, houdperioden en of crypto een aanzienlijk deel van uw inkomen vormt. Er is geen enkele drempel die automatisch de professionele status triggert.

Moet ik crypto aangeven op mijn Zwitserse belastingaangifte?

Ja. Zelfs als u geen inkomstenbelasting verschuldigd bent over uw winsten, moet u de marktwaarde van alle crypto-bezittingen op 31 december van elk jaar aangeven in het onderdeel effecten en activa van uw kantonnale belastingaangifte. Het niet aangeven leidt tot onderrapportage van uw belastbaar vermogen en kan leiden tot boetes.

Hoe wordt crypto belast in India vergeleken met Zwitserland?

India past een vast tarief toe op winsten uit virtuele digitale activa, zonder de mogelijkheid om verliezen tussen verschillende activa te verrekenen. Zwitserland stelt vermogenswinsten voor particuliere beleggers volledig vrij. India past ook een bronbelasting toe op kwalificerende crypto-transacties, waarvoor in Zwitserland geen equivalent bestaat. De twee regimes zijn structureel zeer verschillend.

Kan ik een crypto-belastingcalculator voor India gebruiken?

Ja. Een India crypto tax calculator helpt u om het vaste belastingtarief en de geen-verliesverrekening regel toe te passen op uw volledige transactiegeschiedenis om een nauwkeurig verschuldigd bedrag te produceren. Het is met name nuttig wanneer u op meerdere beurzen hebt gehandeld, omdat het handmatig toepassen van de regels op honderden transacties foutgevoelig en tijdrovend is.

Hoe werkt crypto-belasting in het VK?

HMRC behandelt crypto als eigendom. Verkopen, swaps, het uitgeven en weggeven van crypto zijn allemaal vervreemdingen die leiden tot vermogenswinstbelastingberekeningen. Winsten boven het jaarlijkse vrijgestelde bedrag worden belast tegen tarieven die gekoppeld zijn aan uw inkomstenbelastingschijf. Crypto-inkomen uit staking, mining of dienstverband wordt belast als inkomen en kan leiden tot National Insurance-bijdragen.

Waar wordt een UK crypto tax calculator voor gebruikt?

Een UK crypto tax calculator past de share pooling regels van HMRC toe op uw transactiegeschiedenis en scheidt vermogenswinsten van inkomensgebeurtenissen. Het produceert cijfers die klaar zijn voor de self-assessment belastingaangifte, zowel voor de vermogenswinstbelasting samenvatting als voor eventueel crypto-inkomen dat moet worden gerapporteerd onder inkomstenbelasting. Het bespaart aanzienlijke tijd wanneer activiteiten zich over meerdere platforms uitstrekken.

Welke gegevens moeten Zwitserse crypto-houders bijhouden?

U hebt gegevens nodig van elke verwerving en vervreemding, inclusief data en prijzen, alle ontvangen crypto-inkomsten gedurende het jaar, en de waarde van alle bezittingen op 31 december. Gegevens moeten minimaal tien jaar worden bewaard. De Zwitserse belastingwet vereist dat u zowel uw vermogensbelastingaangifte als, indien betwist, uw status als particuliere belegger kunt onderbouwen.

Zijn staking-beloningen belastbaar in Zwitserland?

Ja. Staking-beloningen worden in Zwitserland behandeld als belastbaar inkomen, gewaardeerd tegen de marktwaarde van de tokens op het moment van ontvangst. Ze moeten worden aangegeven in het inkomensgedeelte van uw belastingaangifte, apart van uw vermogensaangifte. De vermogenswinstvrijstelling is niet van toepassing op staking-inkomen.

Heeft Zwitserland een crypto-specifieke belastingwet?

Zwitserland heeft geen zelfstandige crypto-belastingwet. Digitale activa worden belast onder bestaande principes: vermogenswinstregels voor particuliere beleggers, inkomstenbelastingregels voor professionele handelaren en crypto-inkomen, en vermogensbelastingregels voor aangifte van activa. De Schweizerische Steuerverwaltung heeft richtsnoeren gepubliceerd die verduidelijken hoe deze bestaande regels van toepassing zijn op crypto-activa.

Bron: CryptaTax