Imposto sobre Criptomoedas na Suíça: Um Guia Completo para Indivíduos

Para muitos detentores de criptomoedas, a Suíça soa como um paraíso fiscal. E, em alguns aspetos, realmente é. O imposto sobre criptomoedas na Suíça é estruturado de forma que pode significar imposto zero sobre ganhos de capital para investidores privados, mas esse resultado não é automático. As regras dependem de a autoridade tributária, a Administração Federal de Contribuições Suíça, classificá-lo como investidor privado ou comerciante profissional. Se classificar erradamente, o que parecia um ganho isento de impostos torna-se rendimento tributável. Este guia explica como as criptomoedas são tributadas na Suíça, o que desencadeia o estatuto de comerciante profissional, como o imposto sobre a riqueza se aplica a ativos digitais e como o quadro suíço se compara às regras fiscais para criptomoedas na Índia e no Reino Unido.

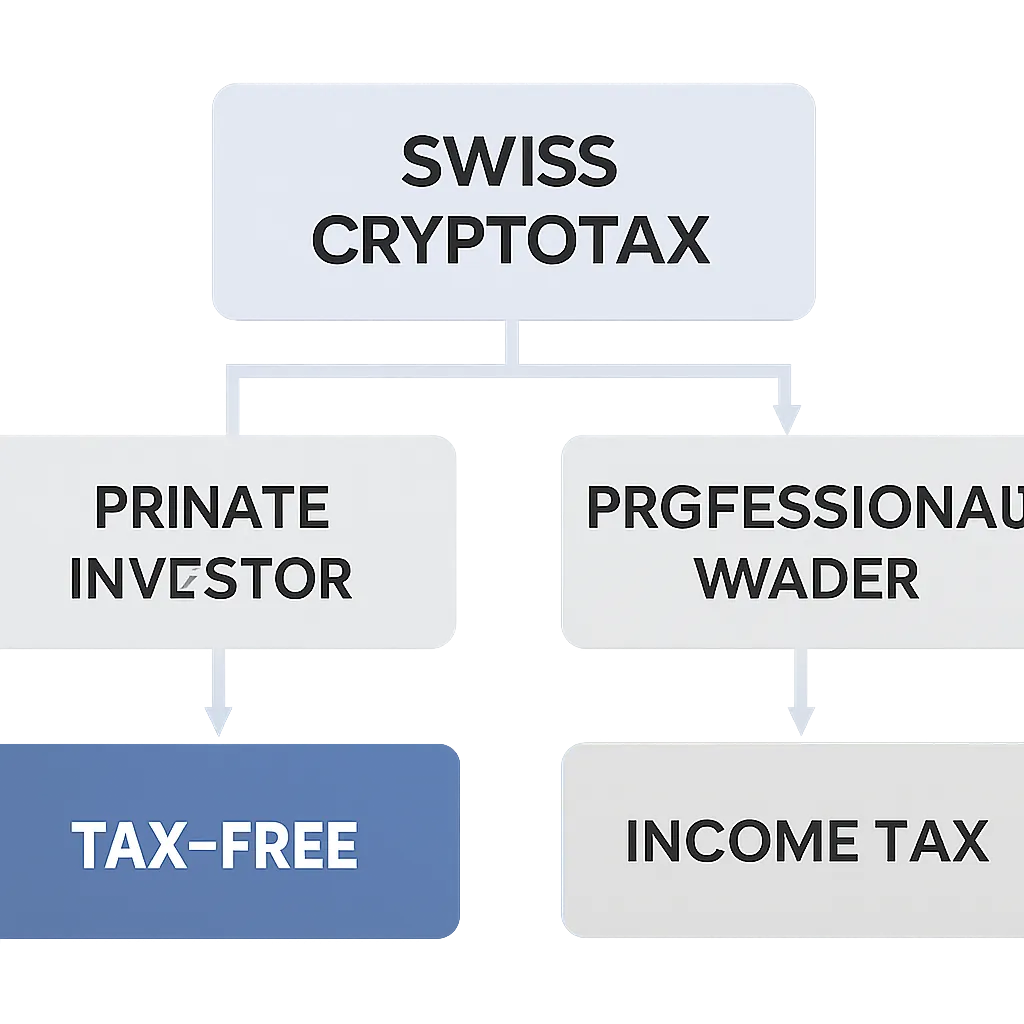

Como as Criptomoedas São Tributadas na Suíça para Investidores Privados

O ponto de partida sob a lei fiscal suíça é que os ganhos de capital realizados por indivíduos privados não estão sujeitos a imposto de renda. Este princípio aplica-se a ativos de criptomoedas assim como a ações e outros valores mobiliários. Um investidor privado que compra Bitcoin, mantém e vende com lucro não deve imposto sobre ganhos de capital sobre esse lucro a nível federal. Os cantões seguem o mesmo tratamento. Esta é uma das posições mais favoráveis para detentores individuais de criptomoedas em qualquer lugar do mundo desenvolvido.

Ganhos de capital isentos de impostos para investidores privados

No entanto, há uma ressalva. O rendimento derivado de criptomoedas ainda é tributável. Se receber criptomoedas como pagamento por serviços, como recompensas de mineração, rendimento de staking, ou como parte do seu emprego, esse rendimento é tratado como rendimento ordinário e tributado em conformidade. O estatuto de isenção aplica-se apenas à valorização do capital, não a criptomoedas recebidas como compensação por uma atividade. Airdrops e recebimentos de hard forks situam-se numa área cinzenta e são geralmente avaliados com base na existência de uma atividade económica subjacente.

Situações de renda cripto tributável

As trocas de criptomoeda por criptomoeda também merecem ser compreendidas. Trocar uma token por outra é tratado como uma alienação e uma aquisição simultânea. Qualquer ganho realizado no momento da troca seria teoricamente um ganho de capital e, para investidores privados, ainda cairia sob a isenção de ganhos de capital. O quadro suíço não penaliza a negociação frequente por si só, mas a frequência é um dos fatores que a autoridade tributária usa ao decidir se alguém cruzou para o território de comerciante profissional.

Imposto sobre Criptomoedas na Suíça: Quando se Aplica o Estatuto de Comerciante Profissional

A Administração Federal de Contribuições Suíça utiliza um conjunto de critérios para determinar se um investidor deve ser reclassificado como comerciante profissional. Uma vez que esse estatuto se aplique, os ganhos são tributados como rendimento e a isenção de ganhos de capital desaparece completamente. Os critérios não são aplicados como uma lista de verificação rígida. Em vez disso, a autoridade tributária analisa o panorama geral.

Critérios para o status de trader profissional

Os indicadores chave incluem a frequência com que negocia, se utiliza alavancagem ou derivados, por quanto tempo normalmente mantém posições, se a negociação gera uma parte significativa do seu rendimento e se o volume de transações é consistente com atividade de investimento ou se assemelha a uma operação comercial. Há também uma regra prática em torno do período de detenção. Posições encerradas dentro de seis meses após a compra atraem escrutínio mais próximo, embora seis meses seja uma diretriz e não um limiar absoluto.

A tabela abaixo resume os principais fatores que a autoridade fiscal suíça pondera ao avaliar a classificação de comerciante.

Tabela de fatores de classificação de traders

| Fator | Sinal de Investidor Privado | Sinal de Comerciante Profissional |

|---|---|---|

| Período de detenção | Detenções de longo prazo, tipicamente acima de seis meses | Negociações frequentes de curto prazo, abaixo de seis meses |

| Uso de alavancagem | Apenas compras à vista | Negociação com margem, derivados, futuros |

| Dependência de rendimento | Ganhos com criptomoedas são incidentais ao salário | Ganhos com criptomoedas formam uma parte significativa do rendimento |

| Volume de transações | Atividade ocasional e de baixo volume | Alto número de transações, abordagem sistemática |

| Método de financiamento | Apenas capital próprio | Fundos emprestados usados para adquirir posições |

Imposto sobre a Riqueza em Criptomoedas e Como Declarar Ativos Digitais

Mesmo quando os ganhos de capital são isentos, os detentores de criptomoedas na Suíça não podem ignorar o imposto sobre a riqueza. A Suíça cobra um imposto anual sobre a riqueza a nível cantonal sobre o valor total dos ativos líquidos de um contribuinte. Os ativos de criptomoedas contam como riqueza tributável e devem ser declarados na declaração de imposto anual, avaliados pelo seu justo valor de mercado em 31 de dezembro do ano fiscal.

Imposto sobre a riqueza sobre participações em cripto

A Administração Federal de Contribuições Suíça publica taxas oficiais de fim de ano para as principais criptomoedas, como Bitcoin e Ether. Para tokens sem uma taxa oficial, os contribuintes usam o preço de mercado de uma bolsa reconhecida. Deixar de declarar detenções de criptomoedas subestima a sua riqueza tributável, o que pode levar a penalidades e impostos atrasados.

Como declarar cripto nas declarações de imposto

A declaração em si acontece através da declaração de imposto cantonal. As detenções de criptomoedas vão para a secção de valores mobiliários e ativos. Declara o valor total, não transações individuais. Se também recebeu rendimento de criptomoedas, como recompensas de staking, durante o ano, esse rendimento deve ser declarado separadamente como rendimento. Manter bons registos é importante aqui. Precisa ser capaz de mostrar o valor de cada ativo no final do ano e apoiar quaisquer valores de rendimento com registos de transações.

Como as Criptomoedas São Tributadas na Índia: Regras Chave para Comparação

Para indivíduos a pesquisar imposto sobre criptomoedas em várias jurisdições, entender como as criptomoedas são tributadas na Índia ajuda a contextualizar o quadro suíço. A Índia aplica uma taxa fixa de imposto sobre ganhos de ativos virtuais digitais, uma categoria que abrange criptomoedas e NFTs. As perdas de um ativo virtual digital não podem ser compensadas com ganhos de outro, e as perdas não podem ser transportadas para anos futuros. Isto torna a abordagem da Índia estruturalmente diferente da da Suíça, onde o quadro para investidores privados é relativamente permissivo.

Imposto fixo da Índia sobre ativos digitais virtuais

A Índia também aplica um imposto retido na fonte sobre transações de criptomoedas acima de um limiar especificado, colocando uma obrigação de retenção sobre bolsas e compradores. Para residentes indianos que detêm criptomoedas ou consideram a sua posição fiscal, uma calculadora de imposto sobre criptomoedas para a Índia pode ajudar a modelar o impacto da taxa fixa e da regra de não compensação numa carteira. A tabela abaixo contrasta o tratamento de alto nível na Índia e na Suíça.

Tabela comparativa: Suíça vs Índia

| Característica | Suíça | Índia |

|---|---|---|

| Imposto sobre ganhos de capital para investidores privados | Isento a nível federal e cantonal | Taxa fixa aplica-se a todos os ganhos |

| Compensação de perdas | Perdas de capital não relevantes sob isenção | Sem compensação entre diferentes ativos virtuais digitais |

| Rendimento de criptomoedas (staking, mineração) | Tributado como rendimento ordinário | Tributado sob as regras de ativos virtuais digitais |

| Imposto retido na fonte | Não aplicável | Imposto retido na fonte sobre transações qualificadas |

| Imposto sobre a riqueza sobre detenções | Sim, imposto anual cantonal sobre a riqueza | Sem imposto anual equivalente sobre a riqueza em criptomoedas |

Imposto sobre Criptomoedas no Reino Unido: Como o Quadro Britânico Difere

O imposto sobre criptomoedas no Reino Unido é administrado pela HMRC, e a abordagem difere tanto da Suíça quanto da Índia. A HMRC trata os ativos de criptomoedas como uma forma de propriedade. Alienações, que incluem vendas, trocas de criptomoeda por criptomoeda, gastar criptomoedas e doar criptomoedas a qualquer pessoa que não seja um cônjuge, desencadeiam um cálculo de imposto sobre ganhos de capital. Os ganhos acima do montante anual isento são tributados a taxas que dependem de estarem dentro da faixa de imposto de renda básica ou superior.

Imposto sobre ganhos de capital do Reino Unido em alienações de cripto

Os contribuintes do Reino Unido que mineram criptomoedas, recebem recompensas de staking ou são pagos em criptomoedas devem reportar isso como rendimento, sujeito a imposto de renda e, em alguns casos, contribuições para a Segurança Social. A HMRC também confirmou que criptomoedas recebidas através de airdrops podem ser rendimento tributável quando há expectativa de um serviço em troca. Uma calculadora de imposto sobre criptomoedas do Reino Unido ajuda os indivíduos a modelar a sua responsabilidade total em ambas as categorias de rendimento e ganhos de capital, particularmente quando têm atividade espalhada por múltiplas bolsas e carteiras. O Reino Unido também usa um método específico de identificação de participações chamado regra de pooling de ações ou pool da secção 104, que calcula a média da base de custo em todas as unidades da mesma token detidas.

Manutenção de Registos: O que os Detentores Suíços de Criptomoedas Precisam de Acompanhar

Independentemente de esperar dever imposto, uma boa manutenção de registos é essencial para os detentores suíços de criptomoedas. A declaração do imposto sobre a riqueza por si só requer avaliações precisas de fim de ano para cada ativo. Se alguma vez enfrentar uma revisão e precisar demonstrar o estatuto de investidor privado, os registos de transações mostrando datas de compra, períodos de detenção e a ausência de alavancagem serão a sua principal evidência.

Registros essenciais para a declaração do imposto sobre a riqueza

Deve manter registos de cada aquisição com data e preço, de cada alienação com data e preço recebido, de qualquer rendimento de criptomoedas recebido, incluindo staking, empréstimos e recompensas de referência, e do valor de todas as detenções em 31 de dezembro de cada ano. Os registos devem ser mantidos por pelo menos dez anos, que é o prazo de prescrição padrão sob a lei fiscal suíça. A maioria dos detentores suíços de criptomoedas considera que agregar dados de múltiplas bolsas e carteiras manualmente é propenso a erros. Usar software que se conecta a APIs de bolsas e calcula avaliações de fim de ano automaticamente reduz tanto o tempo gasto quanto o risco de declarar valores incorretos.

Cenário Ilustrativo

Para ilustrar como isto se aplica na prática, considere o seguinte cenário:

Priya é engenheira de software baseada em Zurique. Ela detém Bitcoin e Ether desde 2021, comprando periodicamente através de uma bolsa suíça e mantendo sem negociação ativa. No ano fiscal de 2024, vendeu uma parte do seu Bitcoin após deter por mais de dois anos, realizando um ganho significativo. Ela também ganhou recompensas de staking no seu Ether ao longo do ano. Priya não tem certeza de quais partes da sua atividade são tributáveis.

O seu ganho de capital na venda de Bitcoin é isento porque ela se qualifica como investidora privada. O seu período de detenção estava bem acima dos seis meses, ela não usou alavancagem e o rendimento de criptomoedas representa uma pequena fração do seu salário. No entanto, as suas recompensas de staking são tributáveis como rendimento ordinário e devem ser declaradas. Ela também precisa declarar o valor total de mercado das suas restantes detenções de criptomoedas em 31 de dezembro para efeitos do imposto sobre a riqueza. Priya usa a CryptaTax para conectar a sua conta de bolsa, calcular automaticamente o seu rendimento de staking em francos suíços na data de cada recompensa e produzir os valores de que precisa para a sua declaração de imposto cantonal. O processo leva menos de uma hora, em vez de um fim de semana de trabalho manual com folhas de cálculo.

Perguntas Frequentes

As criptomoedas são isentas de impostos na Suíça?

Os ganhos de capital em criptomoedas são isentos de impostos para investidores privados na Suíça, tanto a nível federal como cantonal. No entanto, as criptomoedas recebidas como rendimento, tais como recompensas de staking, rendimento de mineração ou pagamento por serviços, são tributáveis como rendimento ordinário. Os ativos de criptomoedas também estão sujeitos ao imposto anual cantonal sobre a riqueza com base no seu valor de fim de ano.

Como as criptomoedas são tributadas na Suíça para comerciantes profissionais?

Se a Administração Federal de Contribuições Suíça o classificar como comerciante profissional, os seus ganhos são tratados como rendimento empresarial e tributados em conformidade. A classificação depende de fatores como frequência de negociação, uso de alavancagem, períodos de detenção e se as criptomoedas formam uma parte significativa do seu rendimento. Não existe um único limiar que desencadeie automaticamente o estatuto profissional.

Preciso declarar criptomoedas na minha declaração de imposto suíça?

Sim. Mesmo que não deva imposto de renda sobre os seus ganhos, deve declarar o valor de mercado de todas as detenções de criptomoedas em 31 de dezembro de cada ano na secção de valores mobiliários e ativos da sua declaração de imposto cantonal. Deixar de declarar subestima a sua riqueza tributável e pode levar a penalidades.

Como as criptomoedas são tributadas na Índia em comparação com a Suíça?

A Índia aplica uma taxa fixa sobre ganhos de ativos virtuais digitais, sem possibilidade de compensar perdas entre diferentes ativos. A Suíça isenta completamente os ganhos de capital para investidores privados. A Índia também aplica um imposto retido na fonte sobre transações de criptomoedas qualificadas, que não tem equivalente na Suíça. Os dois regimes são estruturalmente muito diferentes.

Posso usar uma calculadora de imposto sobre criptomoedas para a Índia?

Sim. Uma calculadora de imposto sobre criptomoedas para a Índia ajuda a aplicar a taxa fixa e a regra de não compensação de perdas em todo o seu histórico de transações para produzir um valor de responsabilidade preciso. É particularmente útil quando negociou em várias bolsas, porque aplicar manualmente as regras a centenas de transações é propenso a erros e demorado.

Como funciona o imposto sobre criptomoedas no Reino Unido?

A HMRC trata as criptomoedas como propriedade. Vendas, trocas, gastos e doações de criptomoedas são todas alienações que desencadeiam cálculos de imposto sobre ganhos de capital. Os ganhos acima do montante anual isento são tributados a taxas vinculadas à sua faixa de imposto de renda. O rendimento de criptomoedas proveniente de staking, mineração ou emprego é tributado como rendimento e pode atrair contribuições para a Segurança Social.

Para que serve uma calculadora de imposto sobre criptomoedas do Reino Unido?

Uma calculadora de imposto sobre criptomoedas do Reino Unido aplica as regras de pooling de ações da HMRC ao seu histórico de transações e separa ganhos de capital de eventos de rendimento. Produz valores prontos para a declaração de imposto de autoavaliação, abrangendo tanto o resumo do imposto sobre ganhos de capital como qualquer rendimento de criptomoedas que deve ser reportado sob imposto de renda. Poupa tempo significativo quando a atividade abrange múltiplas plataformas.

Que registos os detentores suíços de criptomoedas precisam de manter?

Precisa de registos de cada aquisição e alienação, incluindo datas e preços, todo o rendimento de criptomoedas recebido durante o ano e o valor de todas as detenções em 31 de dezembro. Os registos devem ser mantidos por pelo menos dez anos. A lei fiscal suíça exige que seja capaz de fundamentar tanto a sua declaração de imposto sobre a riqueza como, se contestado, o seu estatuto de investidor privado.

As recompensas de staking são tributáveis na Suíça?

Sim. As recompensas de staking são tratadas como rendimento tributável na Suíça, avaliadas pelo valor de mercado dos tokens no momento em que são recebidas. Devem ser declaradas na secção de rendimento da sua declaração de imposto, separadamente da sua declaração de riqueza. A isenção de ganhos de capital não se aplica ao rendimento de staking.

A Suíça tem uma lei fiscal específica para criptomoedas?

A Suíça não tem uma lei fiscal autónoma para criptomoedas. Os ativos digitais são tributados sob princípios existentes: regras de ganhos de capital para investidores privados, regras de imposto de renda para comerciantes profissionais e rendimento de criptomoedas, e regras de imposto sobre a riqueza para declarações de ativos. A Administração Federal de Contribuições Suíça emitiu orientações esclarecendo como estas regras existentes se aplicam a ativos de criptomoedas.

Fonte: CryptaTax