スイスの暗号資産税:個人向け完全ガイド

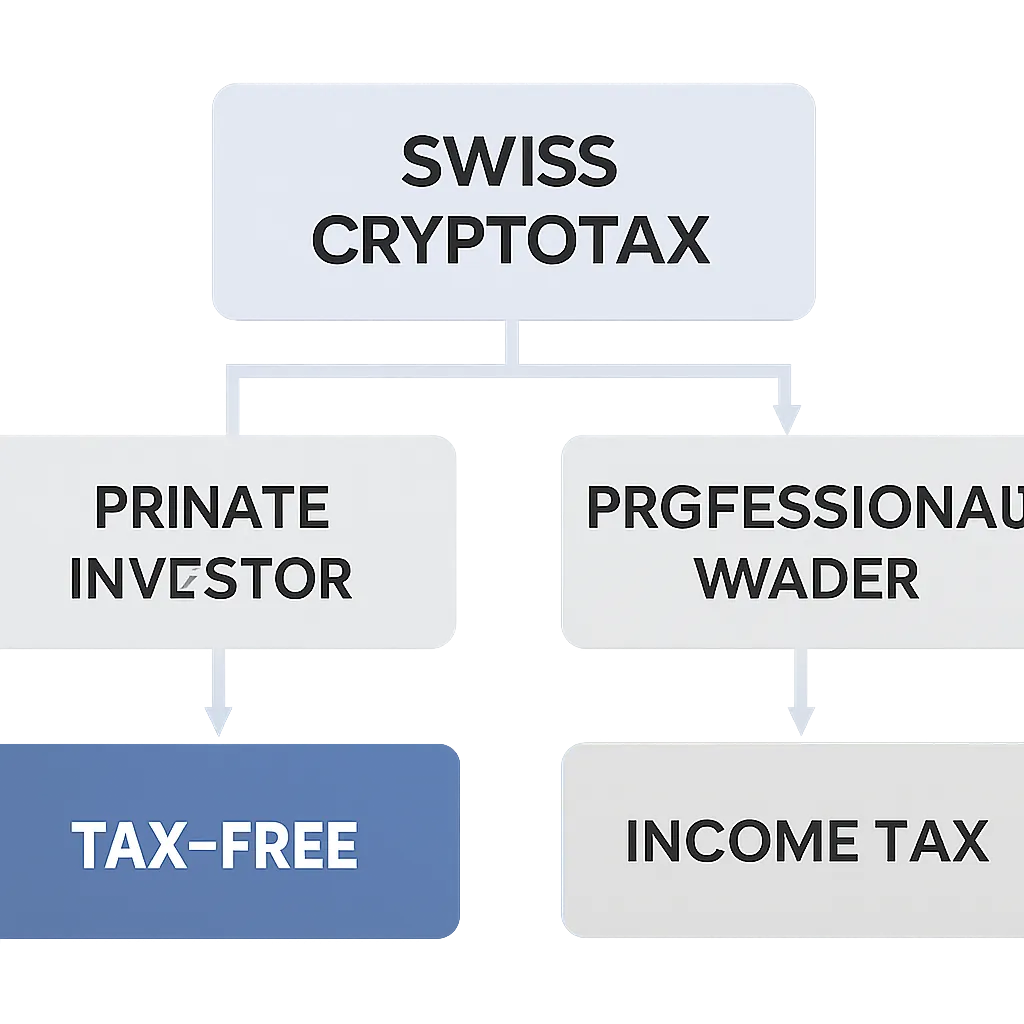

多くの暗号資産保有者にとって、スイスはタックスヘイブンに聞こえる。そして実際、ある意味ではそうだ。スイスの暗号資産税は、個人投資家にとってキャピタルゲイン課税がゼロになるように構成されているが、その結果は自動的ではない。ルールは、税務当局であるスイス連邦税務局があなたを個人投資家とみなすか、プロトレーダーとみなすかにかかっている。この分類を誤ると、非課税に見えた利益が課税所得になる。このガイドでは、スイスで暗号資産がどのように課税されるか、プロトレーダーの地位を引き起こす条件、デジタル資産に資産税がどのように適用されるか、そしてスイスの枠組みがインドや英国の暗号資産税ルールとどのように比較されるかを説明する。

スイスにおける個人投資家の暗号資産課税

スイス税法の出発点は、個人が実現したキャピタルゲインは所得税の対象とならないということだ。この原則は、株式やその他の有価証券と同様に暗号資産にも適用される。ビットコインを購入し、保有し、利益で売却する個人投資家は、連邦レベルでその利益に対してキャピタルゲイン税を支払う必要はない。州も同じ扱いをする。これは、先進国のどこでも個人の暗号資産保有者にとって最も有利な立場の一つである。

個人投資家の非課税キャピタルゲイン

ただし、注意点がある。暗号資産から得られる収入は依然として課税対象である。サービスへの支払い、マイニング報酬、ステーキング収入、または雇用の一部として暗号資産を受け取った場合、その収入は通常の所得として扱われ、それに応じて課税される。非課税ステータスが適用されるのはキャピタルゲインのみであり、活動に対する報酬として受け取った暗号資産には適用されない。エアドロップやハードフォークによる受け取りはグレーゾーンにあり、その背後に経済活動があったかどうかに基づいて評価されるのが一般的である。

課税対象となる暗号資産収入の状況

暗号資産同士の取引も理解する価値がある。あるトークンを別のトークンと交換することは、処分と同時取得として扱われる。交換時点で実現された利益は理論上キャピタルゲインとなり、個人投資家にとっては依然としてキャピタルゲイン免除の対象となる。スイスの枠組みは取引の頻度自体を罰するものではないが、頻度は税務当局が誰かがプロトレーダーの領域に入ったかどうかを判断する際に考慮する要素の一つである。

スイスの暗号資産税:プロトレーダーとみなされる条件

スイス連邦税務局は、投資家をプロトレーダーに再分類すべきかどうかを判断するための一連の基準を使用する。一度その地位が適用されると、利益は所得として課税され、キャピタルゲイン免除は完全になくなる。基準は厳格なチェックリストとして適用されるわけではない。代わりに、税務当局は全体像を評価する。

プロフェッショナルトレーダーステータスの基準

主な指標には、取引の頻度、レバレッジやデリバティブの使用、典型的な保有期間、取引が収入の大部分を占めるかどうか、取引量が投資活動と一致するか事業運営に類似するかが含まれる。保有期間に関する経験則もある。購入から6か月以内にクローズされたポジションはより厳しい審査を受けるが、6か月は絶対的な閾値ではなくガイドラインである。

以下の表は、スイス税務当局がトレーダー分類を評価する際に考慮する主な要素をまとめたものである。

トレーダー分類要因表

| 要素 | 個人投資家の兆候 | プロトレーダーの兆候 |

|---|---|---|

| 保有期間 | 長期保有、通常6か月超 | 頻繁な短期取引、6か月未満 |

| レバレッジの使用 | 現物購入のみ | 証拠金取引、デリバティブ、先物 |

| 収入依存度 | 暗号資産利益は給与に対して付随的 | 暗号資産利益が収入のかなりの割合を占める |

| 取引量 | 散発的、低ボリュームの活動 | 高取引回数、体系的なアプローチ |

| 資金調達方法 | 自己資本のみ | 借入資金でポジションを取得 |

暗号資産の資産税と申告方法

キャピタルゲインが非課税であっても、スイスの暗号資産保有者は資産税を無視できない。スイスは州レベルで毎年、納税者の純資産総額に資産税を課している。暗号資産は課税対象資産としてカウントされ、年間の税務申告書に、課税年度の12月31日時点の公正市場価格で評価して申告しなければならない。

暗号資産保有に対する富裕税

スイス連邦税務局は、ビットコインやイーサなどの主要暗号資産について公式の年末レートを公表している。公式レートがないトークンについては、納税者は認知された取引所の市場価格を使用する。暗号資産保有を申告しないと課税資産が過小評価され、罰金や追徴課税につながる可能性がある。

確定申告で暗号資産を報告する方法

申告自体は州の税務申告書を通じて行う。暗号資産保有は有価証券および資産セクションに記載する。個々の取引ではなく総額を申告する。年内にステーキング報酬などの暗号資産収入も得た場合、その収入は収入として別途申告しなければならない。ここでは適切な記録管理が重要である。各資産の年末時点の価値を示し、収入額を取引記録で裏付ける必要がある。

インドの暗号資産税:比較のための主要ルール

複数の管轄区域で暗号資産税を調査している個人にとって、インドでの暗号資産課税を理解することは、スイスの枠組みを文脈に置くのに役立つ。インドは、暗号通貨やNFTをカバーするカテゴリである仮想デジタル資産の利益に一律税率を適用する。ある仮想デジタル資産の損失を別の資産の利益と相殺することはできず、損失を将来の年度に繰り越すこともできない。これにより、インドのアプローチは、個人投資家の枠組みが比較的寛容なスイスとは構造的に異なっている。

インドの仮想デジタル資産に対する一律課税

インドはまた、特定の閾値を超える暗号資産取引に対して源泉徴収税を適用し、取引所や買い手に源泉徴収義務を課している。暗号資産を保有するインド居住者、または税務上の立場を検討している人にとって、インドの暗号資産税計算ツールは、ポートフォリオ全体での一律税率と相殺不可ルールの影響をモデル化するのに役立つ。以下の表は、インドとスイスのトップレベルの扱いを対比している。

比較表:スイス対インド

| 特徴 | スイス | インド |

|---|---|---|

| 個人投資家のキャピタルゲイン税 | 連邦および州レベルで非課税 | すべての利益に一律税率 |

| 損失の相殺 | キャピタルロスは免除下では無関係 | 異なる仮想デジタル資産間の相殺不可 |

| 暗号資産収入(ステーキング、マイニング) | 通常所得として課税 | 仮想デジタル資産ルールで課税 |

| 源泉徴収税 | 該当なし | 対象取引に源泉徴収 |

| 保有資産への資産税 | あり、毎年の州資産税 | 暗号資産への同等の年次資産税なし |

英国の暗号資産税:英国の枠組みとの違い

英国の暗号資産税はHMRCによって管理されており、そのアプローチはスイスとインドの両方とは異なる。HMRCは暗号資産を一種の財産として扱う。売却、暗号資産同士の交換、暗号資産の使用、配偶者以外への贈与などの処分は、キャピタルゲイン税の計算を引き起こす。年間の非課税限度額を超える利益は、基本税率帯か高税率帯かによって異なる税率で課税される。

英国の暗号資産譲渡に対するキャピタルゲイン税

マイニング、ステーキング報酬の受領、または暗号資産での支払いを受ける英国の納税者は、それを収入として報告する必要があり、場合によっては所得税と国民保険の対象となる。HMRCはまた、返済としてサービスが期待される場合、エアドロップで受け取った暗号資産が課税所得となる可能性があることを確認している。英国の暗号資産税計算ツールは、複数の取引所やウォレットにまたがる活動がある場合に、収入とキャピタルゲインの両方のカテゴリにわたる総負担をモデル化するのに役立つ。英国はまた、同一トークンのすべてのユニットにわたってコストベースを平均化する、株式プール法またはセクション104プールルールと呼ばれる特定の株式識別方法を使用している。

記録管理:スイスの暗号資産保有者が追跡すべきもの

税金を支払う必要があるかどうかに関係なく、スイスの暗号資産保有者にとって確実な記録管理は不可欠である。資産税の申告だけでも、すべての資産の正確な年末評価額が必要となる。もし審査を受けて個人投資家としての地位を示す必要がある場合、購入日、保有期間、レバレッジの不在を示す取引記録が主要な証拠となる。

富裕税申告に必要な記録

日付と価格を含むすべての取得、日付と受け取った価格を含むすべての処分、ステーキング、レンディング、紹介報酬を含むすべての暗号資産収入、および毎年12月31日時点のすべての保有資産の価値の記録を保持する必要がある。記録は少なくとも10年間保管する必要がある。これはスイス税法の標準的な時効である。ほとんどのスイスの暗号資産保有者は、複数の取引所やウォレットからのデータを手動で集計するのはエラーが発生しやすいと感じている。取引所APIに接続し、年末評価額を自動計算するソフトウェアを使用すると、時間の負担と不正確な数値を申告するリスクの両方を軽減できる。

例示シナリオ

これが実際にどのように適用されるかを説明するために、次のシナリオを考えてみよう。

Priyaはチューリッヒ在住のソフトウェアエンジニアである。彼女は2021年からビットコインとイーサを保有しており、スイスの取引所で定期的に購入し、積極的な取引はせずに保有していた。2024年の課税年度に、彼女は2年以上保有していたビットコインの一部を売却し、多額の利益を実現した。また、年間を通じてイーサのステーキング報酬も得ていた。Priyaは自分の活動のどの部分が課税対象かわからない。

ビットコイン売却によるキャピタルゲインは、彼女が個人投資家としての資格があるため非課税である。彼女の保有期間は6か月をはるかに超え、レバレッジは使用しておらず、暗号資産収入は給与のごく一部である。しかし、彼女のステーキング報酬は通常の所得として課税対象であり、申告しなければならない。また、資産税の目的で、年末時点の残りの暗号資産保有の完全な市場価格を申告する必要がある。PriyaはCryptaTaxを使用して取引所アカウントを接続し、各報酬の時点でのスイスフラン建てのステーキング収入を自動計算し、州の税務申告書に必要な数値を生成する。このプロセスは、週末の手作業によるスプレッドシート作業ではなく、1時間未満で完了する。

よくある質問

スイスでは暗号資産は非課税ですか?

スイスでは、個人投資家の暗号資産のキャピタルゲインは連邦および州レベルで非課税です。ただし、ステーキング報酬、マイニング収入、サービスへの支払いなど、収入として受け取った暗号資産は通常の所得として課税されます。暗号資産はまた、年末時点の価値に基づいて毎年の州資産税の対象となります。

スイスでプロトレーダーの暗号資産はどのように課税されますか?

スイス連邦税務局があなたをプロトレーダーと分類した場合、あなたの利益は事業所得として扱われ、それに応じて課税されます。分類は、取引頻度、レバレッジの使用、保有期間、暗号資産が収入のかなりの部分を占めるかどうかなどの要因に依存します。自動的にプロの地位をトリガーする単一の閾値はありません。

スイスの税務申告書に暗号資産を申告する必要がありますか?

はい。たとえ利益に対して所得税を支払う必要がなくても、毎年12月31日時点のすべての暗号資産保有の市場価格を州の税務申告書の有価証券および資産セクションに申告する必要があります。申告しないと課税資産が過小評価され、罰金につながる可能性があります。

スイスと比較して、インドでは暗号資産はどのように課税されますか?

インドは、異なる資産間での損失の相殺を認めず、仮想デジタル資産の利益に一律税率を適用します。スイスは個人投資家のキャピタルゲインを完全に非課税とします。インドはまた、対象となる暗号資産取引に源泉徴収税を適用しますが、スイスには同等のものはありません。2つの制度は構造的に非常に異なります。

インドの暗号資産税計算ツールを使用できますか?

はい。インドの暗号資産税計算ツールは、取引履歴全体に一律税率と損失相殺不可ルールを適用し、正確な納税額を算出するのに役立ちます。複数の取引所で取引した場合に特に有用です。手動で数百の取引にルールを適用するのはエラーが発生しやすく、時間がかかるからです。

英国の暗号資産税はどのように機能しますか?

HMRCは暗号資産を財産として扱います。売却、交換、使用、贈与はすべてキャピタルゲイン税の計算を引き起こす処分です。年間の非課税限度額を超える利益は、所得税の税率帯に応じた税率で課税されます。ステーキング、マイニング、雇用からの暗号資産収入は所得として課税され、国民保険の対象となる場合があります。

英国の暗号資産税計算ツールは何に使用されますか?

英国の暗号資産税計算ツールは、HMRCの株式プールルールを取引履歴に適用し、キャピタルゲインと収入イベントを分離します。キャピタルゲイン税の概要と所得税で報告する必要のある暗号資産収入の両方をカバーする、自己評価税務申告書の準備ができた数値を生成します。活動が複数のプラットフォームにまたがる場合、大幅な時間を節約します。

スイスの暗号資産保有者はどのような記録を保持する必要がありますか?

日付と価格を含むすべての取得と処分の記録、年内に受け取ったすべての暗号資産収入、および12月31日時点のすべての保有資産の価値の記録が必要です。記録は少なくとも10年間保管する必要があります。スイス税法では、資産税の申告と、異議申し立てがあった場合の個人投資家としての地位の両方を立証できることが求められます。

スイスではステーキング報酬は課税対象ですか?

はい。ステーキング報酬はスイスで課税所得として扱われ、トークンを受け取った時点の市場価格で評価されます。資産申告とは別に、税務申告書の収入セクションで申告する必要があります。キャピタルゲイン免除はステーキング収入には適用されません。

スイスには暗号資産に特化した税法がありますか?

スイスには独立した暗号資産税法はありません。デジタル資産は既存の原則に基づいて課税されます。個人投資家のキャピタルゲインルール、プロトレーダーと暗号資産収入の所得税ルール、資産申告の資産税ルールです。スイス連邦税務局は、これらの既存ルールが暗号資産にどのように適用されるかを明確にするガイダンスを発表しています。

Source: CryptaTax