Crypto Tax Suisse : Guide Complet pour les Particuliers

Pour beaucoup de détenteurs de crypto-monnaies, la Suisse ressemble à un paradis fiscal. Et à certains égards, elle l'est réellement. La fiscalité des crypto-monnaies en Suisse est structurée de manière à pouvoir signifier zéro impôt sur les plus-values pour les investisseurs particuliers, mais ce résultat n'est pas automatique. Les règles dépendent de la classification par l'administration fiscale, l'Administration fédérale des contributions, entre investisseur privé ou trader professionnel. Si cette classification est erronée, ce qui ressemblait à une plus-value exonérée devient un revenu imposable. Ce guide explique comment les crypto-monnaies sont imposées en Suisse, ce qui déclenche le statut de trader professionnel, comment l'impôt sur la fortune s'applique aux actifs numériques, et comment le cadre suisse se compare aux règles fiscales des crypto-monnaies en Inde et au Royaume-Uni.

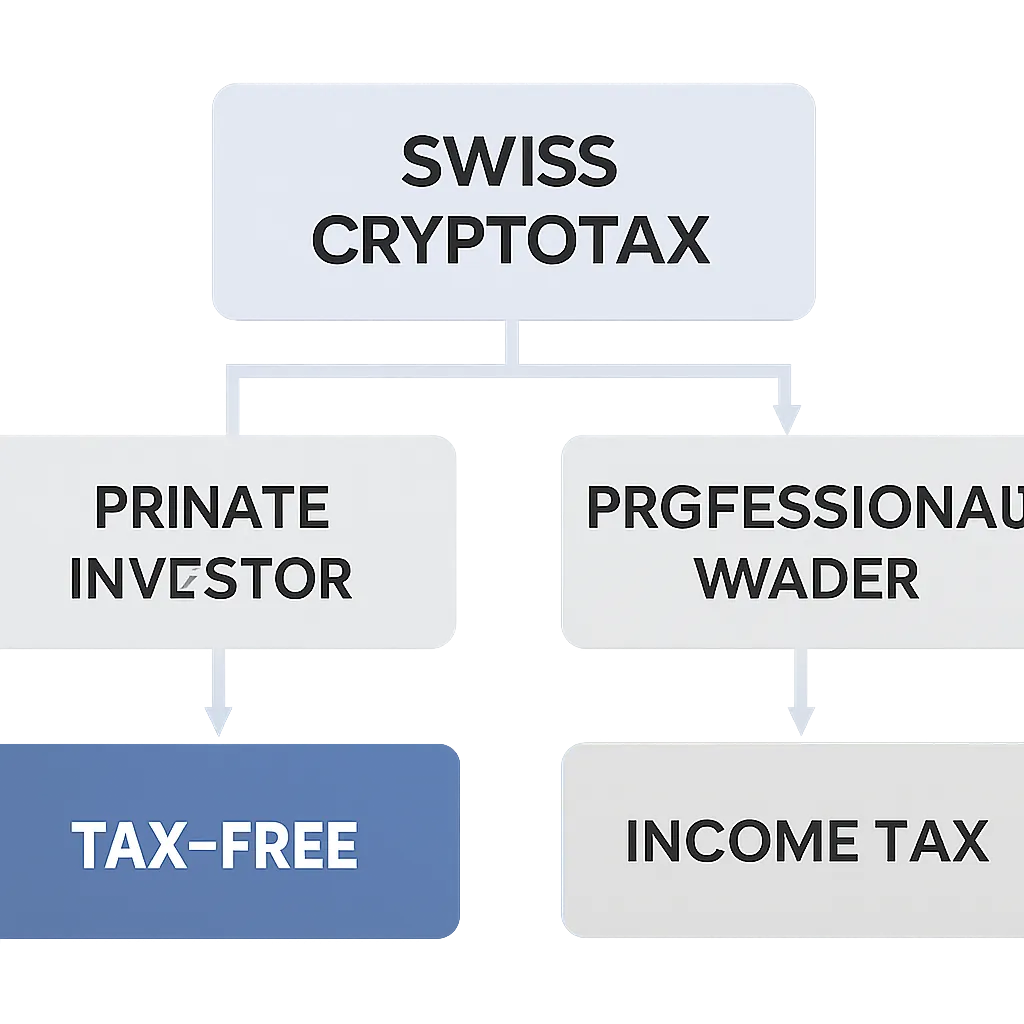

Comment les crypto-monnaies sont-elles imposées en Suisse pour les investisseurs particuliers

Le point de départ du droit fiscal suisse est que les plus-values réalisées par des particuliers ne sont pas soumises à l'impôt sur le revenu. Ce principe s'applique aux actifs crypto comme aux actions et autres titres. Un investisseur privé qui achète du Bitcoin, le conserve, puis le revend avec profit ne doit aucun impôt sur les plus-values sur ce bénéfice au niveau fédéral. Les cantons suivent le même traitement. C'est l'une des positions les plus favorables pour les détenteurs individuels de crypto-monnaies dans le monde développé.

Plus-values exonérées d'impôt pour les investisseurs privés

Il y a toutefois un bémol. Les revenus provenant des crypto-monnaies restent imposables. Si vous recevez des crypto-monnaies comme paiement de services, comme récompenses de minage, comme revenus de staking, ou dans le cadre de votre emploi, ces revenus sont traités comme des revenus ordinaires et imposés en conséquence. Le statut d'exonération s'applique uniquement à l'appréciation du capital, pas aux crypto-monnaies reçues en compensation d'une activité. Les airdrops et les réceptions de hard fork se situent dans une zone grise et sont généralement évalués en fonction de l'existence ou non d'une activité économique sous-jacente.

Situations de revenus crypto imposables

Les échanges crypto contre crypto méritent également d'être compris. Échanger un jeton contre un autre est considéré comme une cession et une acquisition simultanée. Tout gain réalisé au moment de l'échange serait théoriquement une plus-value, et pour les investisseurs privés, il relèverait toujours de l'exonération des plus-values. Le cadre suisse ne pénalise pas les transactions fréquentes en soi, mais la fréquence est l'un des facteurs que l'administration fiscale utilise pour décider si une personne est entrée dans le territoire du trader professionnel.

Crypto Tax Suisse : Quand le statut de trader professionnel s'applique

L'Administration fédérale des contributions utilise un ensemble de critères pour déterminer si un investisseur doit être reclassé en trader professionnel. Une fois ce statut appliqué, les gains sont imposés comme des revenus et l'exonération des plus-values disparaît complètement. Les critères ne sont pas appliqués comme une liste de contrôle rigide. L'administration fiscale examine plutôt la situation dans son ensemble.

Critères pour le statut de trader professionnel

Les indicateurs clés incluent la fréquence de vos transactions, l'utilisation de l'effet de levier ou de produits dérivés, la durée de détention typique des positions, si le trading génère une part importante de vos revenus, et si le volume des transactions est cohérent avec une activité d'investissement ou ressemble à une opération commerciale. Il existe également une règle empirique concernant la période de détention. Les positions clôturées dans les six mois suivant l'achat font l'objet d'un examen plus attentif, bien que six mois soit une ligne directrice plutôt qu'un seuil absolu.

Le tableau ci-dessous résume les principaux facteurs que l'administration fiscale suisse prend en compte lors de l'évaluation de la classification du trader.

Tableau des facteurs de classification des traders

| Facteur | Signal d'investisseur privé | Signal de trader professionnel |

|---|---|---|

| Période de détention | Détention à long terme, généralement plus de six mois | Transactions fréquentes à court terme, moins de six mois |

| Utilisation de l'effet de levier | Achats au comptant uniquement | Trading sur marge, produits dérivés, contrats à terme |

| Dépendance aux revenus | Les gains en crypto sont accessoires au salaire | Les gains en crypto constituent une part significative des revenus |

| Volume des transactions | Activité occasionnelle, faible volume | Nombre élevé de transactions, approche systématique |

| Méthode de financement | Capital propre uniquement | Fonds empruntés utilisés pour acquérir des positions |

Impôt sur la fortune des crypto-monnaies et comment déclarer les actifs numériques

Même lorsque les plus-values sont exonérées, les détenteurs de crypto-monnaies en Suisse ne peuvent pas ignorer l'impôt sur la fortune. La Suisse prélève un impôt annuel sur la fortune au niveau cantonal sur la valeur totale des actifs nets d'un contribuable. Les actifs crypto comptent comme fortune imposable et doivent être déclarés dans la déclaration d'impôt annuelle, évalués à leur juste valeur marchande au 31 décembre de l'année fiscale.

Impôt sur la fortune sur les avoirs en crypto

L'Administration fédérale des contributions publie des taux officiels de fin d'année pour les principales crypto-monnaies comme Bitcoin et Ether. Pour les jetons sans taux officiel, les contribuables utilisent le prix du marché d'une bourse reconnue. Omettre de déclarer les avoirs en crypto sous-estime votre fortune imposable, ce qui peut entraîner des pénalités et des arriérés d'impôts.

Comment déclarer les crypto dans les déclarations fiscales

La déclaration elle-même se fait via la déclaration d'impôt cantonale. Les avoirs en crypto vont dans la section des titres et actifs. Vous déclarez la valeur totale, pas les transactions individuelles. Si vous avez également reçu des revenus en crypto comme des récompenses de staking au cours de l'année, ces revenus doivent être déclarés séparément dans la partie revenus. Une bonne tenue de registres est importante ici. Vous devez être en mesure de montrer la valeur de chaque actif en fin d'année et de justifier les chiffres de revenus avec des enregistrements de transactions.

Comment les crypto-monnaies sont-elles imposées en Inde : règles clés pour comparaison

Pour les personnes recherchant la fiscalité des crypto-monnaies dans plusieurs juridictions, comprendre comment les crypto-monnaies sont imposées en Inde aide à mettre le cadre suisse en contexte. L'Inde applique un taux d'imposition forfaitaire sur les gains provenant d'actifs numériques virtuels, une catégorie qui couvre les crypto-monnaies et les NFT. Les pertes d'un actif numérique virtuel ne peuvent pas être compensées par les gains d'un autre, et les pertes ne peuvent pas être reportées sur les années futures. Cela rend l'approche de l'Inde structurellement différente de celle de la Suisse, où le cadre de l'investisseur privé est relativement permissif.

Impôt forfaitaire de l'Inde sur les actifs numériques virtuels

L'Inde applique également une retenue à la source sur les transactions crypto au-dessus d'un seuil spécifié, imposant une obligation de retenue aux bourses et aux acheteurs. Pour les résidents indiens détenant des crypto-monnaies ou envisageant leur situation fiscale, un calculateur de crypto tax inde peut aider à modéliser l'impact du taux forfaitaire et de la règle de non-compensation sur un portefeuille. Le tableau ci-dessous compare le traitement de haut niveau en Inde et en Suisse.

Tableau comparatif : Suisse vs Inde

| Caractéristique | Suisse | Inde |

|---|---|---|

| Impôt sur les plus-values pour les investisseurs particuliers | Exonération aux niveaux fédéral et cantonal | Taux forfaitaire applicable à tous les gains |

| Compensation des pertes | Pertes en capital non pertinentes en vertu de l'exonération | Pas de compensation entre différents actifs numériques virtuels |

| Revenus crypto (staking, minage) | Imposés comme revenus ordinaires | Imposés selon les règles des actifs numériques virtuels |

| Retenue à la source | Non applicable | Retenue à la source sur les transactions qualifiées |

| Impôt sur la fortune des avoirs | Oui, impôt cantonal annuel sur la fortune | Pas d'impôt annuel équivalent sur la fortune pour les crypto |

Crypto Tax Royaume-Uni : Comment le cadre britannique diffère

La fiscalité des crypto-monnaies au Royaume-Uni est administrée par le HMRC, et l'approche diffère à la fois de la Suisse et de l'Inde. Le HMRC traite les actifs crypto comme une forme de propriété. Les cessions, qui incluent les ventes, les échanges crypto contre crypto, les dépenses en crypto et les dons de crypto à quiconque autre qu'un conjoint, déclenchent un calcul de l'impôt sur les plus-values. Les gains au-dessus du montant annuel exonéré sont imposés à des taux qui dépendent du fait qu'ils se situent dans la tranche d'imposition de base ou supérieure.

Impôt sur les plus-values au Royaume-Uni sur les cessions de crypto

Les contribuables britanniques qui minent des crypto, reçoivent des récompenses de staking ou sont payés en crypto doivent déclarer cela comme un revenu, soumis à l'impôt sur le revenu et, dans certains cas, aux cotisations d'assurance nationale. Le HMRC a également confirmé que les crypto reçues via des airdrops peuvent être un revenu imposable lorsqu'il y a une attente de service en retour. Un calculateur de crypto tax uk aide les particuliers à modéliser leur responsabilité totale à la fois dans les catégories de revenus et de plus-values, en particulier lorsqu'ils ont des activités réparties sur plusieurs bourses et portefeuilles. Le Royaume-Uni utilise également une méthode d'identification spécifique des actions appelée règle du pool d'actions ou section 104 pool, qui fait la moyenne de la base de coût sur toutes les unités du même jeton détenues.

Tenue de registres : Ce que les détenteurs suisses de crypto doivent suivre

Que vous vous attendiez à devoir payer des impôts ou non, une tenue de registres solide est essentielle pour les détenteurs suisses de crypto. La seule déclaration d'impôt sur la fortune nécessite des évaluations précises de fin d'année pour chaque actif. Si vous faites l'objet d'un examen et devez démontrer votre statut d'investisseur privé, les enregistrements de transactions montrant les dates d'achat, les périodes de détention et l'absence d'effet de levier seront vos principales preuves.

Registres essentiels pour la déclaration d'impôt sur la fortune

Vous devez conserver les enregistrements de chaque acquisition avec la date et le prix, chaque cession avec la date et le prix reçu, tout revenu crypto reçu, y compris le staking, le prêt et les récompenses de parrainage, et la valeur de tous les avoirs au 31 décembre de chaque année. Les registres doivent être conservés pendant au moins dix ans, ce qui est le délai de prescription standard en vertu du droit fiscal suisse. La plupart des détenteurs suisses de crypto constatent que la collecte manuelle de données provenant de plusieurs bourses et portefeuilles est sujette à erreurs. L'utilisation d'un logiciel qui se connecte aux API des bourses et calcule automatiquement les évaluations de fin d'année réduit à la fois le temps nécessaire et le risque de déclarer des chiffres incorrects.

Scénario illustratif

Pour illustrer comment cela s'applique dans la pratique, considérons le scénario suivant :

Priya est une ingénieure logicielle basée à Zurich. Elle détient du Bitcoin et de l'Ether depuis 2021, achetant périodiquement via une bourse suisse et conservant sans trading actif. Au cours de l'année fiscale 2024, elle a vendu une partie de son Bitcoin après l'avoir détenu pendant plus de deux ans, réalisant un gain significatif. Elle a également gagné des récompenses de staking sur son Ether tout au long de l'année. Priya ne sait pas quelles parties de son activité sont imposables.

Sa plus-value sur la vente de Bitcoin est exonérée car elle est qualifiée d'investisseur privé. Sa période de détention était bien supérieure à six mois, elle n'a utilisé aucun effet de levier et les revenus en crypto représentent une petite fraction de son salaire. Cependant, ses récompenses de staking sont imposables comme revenus ordinaires et doivent être déclarées. Elle doit également déclarer la pleine valeur marchande de ses avoirs en crypto restants au 31 décembre pour l'impôt sur la fortune. Priya utilise CryptaTax pour connecter son compte de bourse, calculer automatiquement ses revenus de staking en francs suisses à la date de chaque récompense, et produire les chiffres dont elle a besoin pour sa déclaration d'impôt cantonale. Le processus lui prend moins d'une heure au lieu d'un week-end de travail manuel sur tableur.

Foire aux questions

Les crypto-monnaies sont-elles exonérées d'impôt en Suisse ?

Les plus-values sur les crypto-monnaies sont exonérées d'impôt pour les investisseurs privés en Suisse, aux niveaux fédéral et cantonal. Cependant, les crypto-monnaies reçues comme revenu, telles que les récompenses de staking, les revenus de minage ou les paiements de services, sont imposables comme revenu ordinaire. Les actifs crypto sont également soumis à l'impôt cantonal annuel sur la fortune basé sur leur valeur de fin d'année.

Comment les crypto-monnaies sont-elles imposées en Suisse pour les traders professionnels ?

Si l'Administration fédérale des contributions vous qualifie de trader professionnel, vos gains sont traités comme un revenu d'entreprise et imposés en conséquence. La classification dépend de facteurs incluant la fréquence des transactions, l'utilisation de l'effet de levier, les périodes de détention et si les crypto-monnaies constituent une part significative de vos revenus. Il n'existe pas de seuil unique qui déclenche automatiquement le statut professionnel.

Dois-je déclarer les crypto-monnaies dans ma déclaration d'impôt suisse ?

Oui. Même si vous ne devez aucun impôt sur le revenu sur vos gains, vous devez déclarer la valeur marchande de tous vos avoirs en crypto au 31 décembre de chaque année dans la section des titres et actifs de votre déclaration d'impôt cantonale. Ne pas déclarer sous-estime votre fortune imposable et peut entraîner des pénalités.

Comment les crypto-monnaies sont-elles imposées en Inde par rapport à la Suisse ?

L'Inde applique un taux forfaitaire sur les gains provenant d'actifs numériques virtuels sans possibilité de compenser les pertes entre différents actifs. La Suisse exonère entièrement les plus-values pour les investisseurs privés. L'Inde applique également une retenue à la source sur les transactions crypto qualifiées, ce qui n'a pas d'équivalent en Suisse. Les deux régimes sont structurellement très différents.

Puis-je utiliser un calculateur de crypto tax pour l'Inde ?

Oui. Un calculateur de crypto tax inde vous aide à appliquer le taux d'imposition forfaitaire et la règle de non-compensation des pertes sur l'ensemble de votre historique de transactions pour produire un chiffre de responsabilité précis. Il est particulièrement utile lorsque vous avez tradé sur plusieurs bourses, car l'application manuelle des règles à des centaines de transactions est source d'erreurs et prend du temps.

Comment fonctionne la crypto tax au Royaume-Uni ?

Le HMRC traite les crypto-monnaies comme une propriété. Les ventes, échanges, dépenses et dons de crypto sont tous des cessions qui déclenchent des calculs d'impôt sur les plus-values. Les gains au-dessus du montant annuel exonéré sont imposés à des taux liés à votre tranche d'imposition sur le revenu. Les revenus crypto provenant du staking, du minage ou de l'emploi sont imposés comme revenus et peuvent attirer des cotisations d'assurance nationale.

À quoi sert un calculateur de crypto tax au Royaume-Uni ?

Un calculateur de crypto tax uk applique les règles de mise en commun des actions du HMRC à votre historique de transactions et sépare les plus-values des événements de revenus. Il produit des chiffres prêts pour la déclaration d'impôt sur le revenu, couvrant à la fois le résumé de l'impôt sur les plus-values et les revenus crypto qui doivent être déclarés au titre de l'impôt sur le revenu. Il fait gagner un temps précieux lorsque l'activité s'étend sur plusieurs plateformes.

Quels registres les détenteurs suisses de crypto doivent-ils conserver ?

Vous devez conserver les enregistrements de chaque acquisition et cession, y compris les dates et les prix, tous les revenus crypto reçus au cours de l'année, et la valeur de tous les avoirs au 31 décembre. Les registres doivent être conservés pendant au moins dix ans. Le droit fiscal suisse exige que vous puissiez justifier à la fois votre déclaration d'impôt sur la fortune et, si contesté, votre statut d'investisseur privé.

Les récompenses de staking sont-elles imposables en Suisse ?

Oui. Les récompenses de staking sont traitées comme un revenu imposable en Suisse, évaluées à la valeur marchande des jetons au moment de leur réception. Elles doivent être déclarées dans la section des revenus de votre déclaration d'impôt, séparément de votre déclaration de fortune. L'exonération des plus-values ne s'applique pas aux revenus de staking.

La Suisse a-t-elle une loi fiscale spécifique aux crypto-monnaies ?

La Suisse n'a pas de loi fiscale autonome sur les crypto-monnaies. Les actifs numériques sont imposés selon les principes existants : règles sur les plus-values pour les investisseurs privés, règles sur l'impôt sur le revenu pour les traders professionnels et les revenus crypto, et règles sur l'impôt sur la fortune pour les déclarations d'actifs. L'Administration fédérale des contributions a publié des directives clarifiant comment ces règles existantes s'appliquent aux actifs crypto.

Source : CryptaTax