Impuesto sobre Staking de Criptomonedas en Irlanda: Impuesto sobre la Renta, CGT y DeFi Explicados

El impuesto sobre cripto staking en Irlanda no es una tasa única aplicada en un solo momento. Dependiendo de cómo ganes y cuándo vendas, Revenue irlandés puede gravar el mismo activo dos veces: una cuando lo recibes y otra cuando lo enajenas. Eso sorprende a mucha gente. Las recompensas de staking, los rendimientos DeFi, las ventas de NFT y los tokens de airdrop están dentro del marco fiscal irlandés, aunque Revenue no ha publicado un único documento de guía específico sobre staking. Las reglas que aplican provienen de la legislación existente sobre Impuesto sobre la Renta y los principios del Impuesto sobre Ganancias de Capital. Esta guía explica cada categoría claramente, para que sepas qué debes, cuándo lo debes y qué registros necesitas mantener antes de que venza tu declaración de impuestos autoliquidada.

Cómo Trata Revenue Irlandés los Activos Cripto en General

Revenue irlandés no trata la criptomoneda como moneda. La trata como un activo de capital a efectos del Impuesto sobre Ganancias de Capital y, cuando la cripto se recibe como forma de ingreso, como un recibo sujeto a impuestos sujeto al Impuesto sobre la Renta y al Cargo Social Universal. Este tratamiento dual es central para entender el impuesto sobre cripto staking y cualquier otra forma de ingreso cripto.

Cripto como activo de capital para CGT

Cuando compras y luego vendes una criptomoneda, la ganancia está dentro del ámbito del CGT, actualmente gravado al 33% sobre ganancias imponibles por encima del umbral de exención anual. Cuando recibes cripto como recompensa por una actividad, ya sea staking, préstamo o provisión de liquidez, la posición de Revenue irlandés es que el valor del token en el momento de la recepción es ingreso. Ese valor de ingreso se convierte entonces en tu base de costo para fines del CGT si luego vendes el token a un precio más alto.

No hay un código fiscal separado específico para cripto en Irlanda. Aplicas las reglas generales del Taxes Consolidation Act 1997 y las reglas del CGT bajo esa misma legislación. Entender este marco primero hace que todas las demás categorías sean más fáciles de seguir.

| Tipo de Impuesto | Cuándo Aplica a Cripto | Tasa Actual (Irlanda) |

|---|---|---|

| Impuesto sobre la Renta | Recepción de recompensas de staking, rendimientos DeFi, airdrops, ingresos por minería | 20% o 40% dependiendo del tramo de ingresos, más USC y PRSI |

| Impuesto sobre Ganancias de Capital | Enajenación de activos cripto (venta, intercambio, donación o gasto) | 33% sobre ganancias por encima de la exención anual |

| Exención Anual del CGT | Primera parte de las ganancias netas cada año fiscal | €1,270 por individuo |

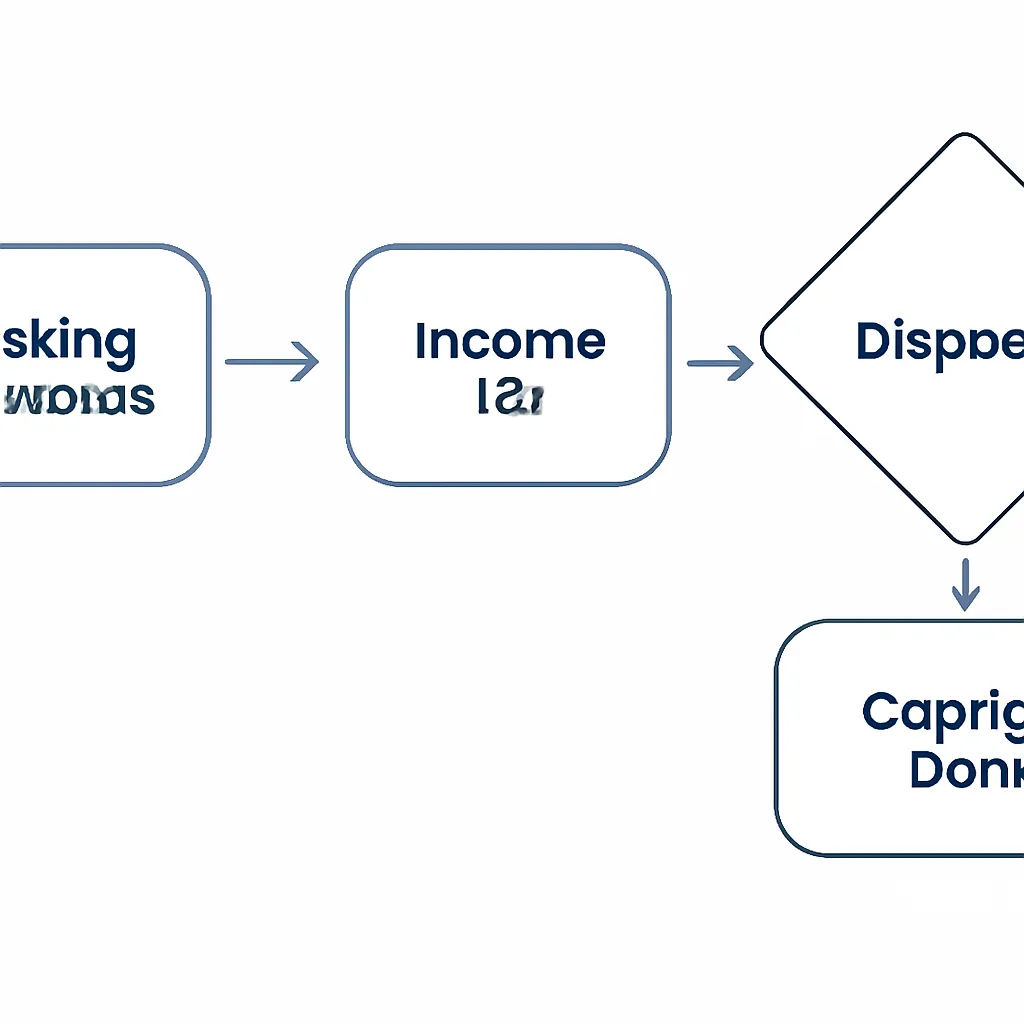

¿El Staking está Sujeto a Impuestos en Irlanda? Entendiendo el Evento Fiscal en Dos Etapas

¿El staking está sujeto a impuestos en Irlanda? Sí, y típicamente crea dos eventos fiscales separados. El primero ocurre en el momento en que recibes una recompensa de staking. En ese punto, el valor justo de mercado de los tokens en euros se trata como ingreso diverso y está sujeto al Impuesto sobre la Renta, USC y PRSI de la misma manera que cualquier ingreso por trabajo autónomo o inversión. No necesitas vender nada para que surja esta obligación fiscal.

Recepción de recompensas como ingreso

El segundo evento fiscal ocurre cuando eventualmente enajenas esos tokens de recompensa de staking. Si los vendes, los intercambias por otro activo o los usas para pagar algo, estás haciendo una enajenación a efectos del CGT. La ganancia se calcula como el producto de la venta menos la base de costo, y la base de costo es el valor de ingreso que ya declaraste en el momento de la recepción. Esto evita la doble imposición sobre el mismo crecimiento, pero significa que necesitas registros meticulosos de cada recepción y su valor en euros en esa fecha.

Disposición de tokens de recompensa

El desafío práctico es que las recompensas de staking pueden llegar a diario o incluso varias veces al día, particularmente en redes de prueba de participación. Cada recepción individual es técnicamente un evento de ingreso separado. Durante un año fiscal completo esto puede significar cientos o miles de registros individuales, por lo que el software de impuestos cripto que automatiza la valoración en el momento de la recepción es genuinamente útil en lugar de opcional.

Cómo se Gravan las Recompensas DeFi en Irlanda

Cómo se gravan las recompensas DeFi es una de las preguntas más buscadas entre los usuarios irlandeses de cripto, y la respuesta honesta es que el tratamiento fiscal depende de la actividad específica. DeFi cubre una amplia gama de protocolos: provisión de liquidez, yield farming, préstamo, empréstito y participación en creadores de mercado automatizados. Revenue irlandés no ha emitido guías protocolo por protocolo, por lo que los profesionales aplican principios generales.

Ingreso al recibir rendimiento

Donde depositas tokens y recibes un rendimiento o token de recompensa a cambio, el rendimiento se trata como ingreso en el momento de la recepción, muy similar al staking. El valor en esa fecha es ingreso imponible. Donde depositas tokens en un pool de liquidez y recibes tokens LP que representan tu participación en el pool, el depósito inicial puede tratarse en sí mismo como una enajenación de los tokens subyacentes, desencadenando CGT si esos tokens habían aumentado de valor desde que los adquiriste.

Eventos de disposición en DeFi

Cuando eventualmente retiras del pool, estás enajenando los tokens LP y readquiriendo los activos subyacentes. Cada paso es un evento potencial de CGT. Esta complejidad hace que el impuesto DeFi sea una de las áreas más propensas a errores en las declaraciones autoliquidadas irlandesas, en parte porque los usuarios a menudo no se dan cuenta de que mover tokens entre protocolos cuenta como una enajenación.

| Actividad DeFi | Posible tratamiento fiscal en Irlanda | Riesgo clave |

|---|---|---|

| Recompensas de yield farming recibidas | Impuesto sobre la Renta sobre el valor de recepción | Las recepciones diarias o frecuentes requieren valoración por evento |

| Depósito en un pool de liquidez | Posible enajenación CGT de los tokens depositados | La ganancia sobre los tokens depositados se realiza en el punto de depósito |

| Recepción de tokens LP | Adquisición a valor de mercado | Se requiere seguimiento de la base de costo para su posterior enajenación |

| Retiro de un pool de liquidez | Enajenación CGT de tokens LP | La pérdida impermanente no reduce directamente la responsabilidad CGT |

| Préstamo de cripto y recepción de intereses | Impuesto sobre la Renta sobre los intereses recibidos | Los intereses también pueden estar sujetos a USC y PRSI |

Impuesto sobre NFT y Airdrops de Criptomonedas en Irlanda

El impuesto sobre NFT en Irlanda sigue el mismo marco CGT que se aplica a otras enajenaciones de criptomonedas. Cuando vendes un NFT, la ganancia sobre tu costo de adquisición original está sujeta a CGT al 33%. Si creaste y vendiste NFT como negocio o como una actividad comercial consistente, Revenue puede tratar los ingresos como ingresos comerciales sujetos al Impuesto sobre la Renta en lugar de CGT, lo que cambia tanto la tasa como las deducciones permitidas significativamente. La distinción entre un creador aficionado y un comerciante no siempre es obvia, pero la frecuencia de la actividad y la intención comercial son los factores clave que Revenue consideraría.

Recepción de airdrop como ingreso

El impuesto sobre airdrops de criptomonedas es igualmente sencillo en principio, aunque pueda parecer injusto para quienes recibieron tokens sin solicitarlos. Cuando recibes un airdrop de tokens con valor de mercado, el enfoque general de Revenue irlandés trata la recepción como ingreso misceláneo al valor justo de mercado en la fecha de recepción. La posterior enajenación de esos tokens es entonces un evento CGT, con tu base de costo siendo el valor de ingresos ya gravado.

Algunos airdrops llegan con un valor de mercado casi nulo y solo se aprecian después. En esos casos, el cargo del Impuesto sobre la Renta en el momento de la recepción puede ser insignificante, pero la ganancia total en la enajenación está sujeta a CGT. Registra la fecha de recepción, la cantidad de tokens y el valor en euros en ese momento, sin importar lo pequeño que parezca en ese instante.

Impuesto sobre el comercio de criptomonedas: Cálculo de CGT y la regla Bed and Breakfast

El impuesto sobre el comercio de criptomonedas en Irlanda se rige por las mismas reglas CGT que se aplican a acciones y otros activos, incluidas las reglas específicas de identificación de acciones. Esto importa porque Irlanda utiliza un método first-in-first-out para identificar qué tokens se están enajenando cuando vendes parte de una tenencia, a menos que se aplique la regla bed and breakfast.

Regla Bed and Breakfast explicada

La regla bed and breakfast establece que si enajenas un activo y readquieres el mismo activo dentro de las cuatro semanas, la enajenación se empareja con la readquisición en lugar de con la tenencia original. Esta regla fue diseñada para evitar que los inversores cristalicen pérdidas artificialmente al final del año y recompren inmediatamente. Los comerciantes de criptomonedas que intenten vender y recomprar el mismo token dentro de esa ventana de cuatro semanas para asegurar una pérdida encontrarán que la pérdida se difiere, no se realiza.

Las deducciones permitidas contra una ganancia CGT incluyen el costo original de adquisición, las tarifas de transacción razonables pagadas en el momento de la compra y las tarifas pagadas en el momento de la enajenación. Las tarifas generales de suscripción al exchange son menos claramente deducibles y dependen de los hechos. Las pérdidas de una enajenación pueden compensarse con ganancias en el mismo año fiscal, por lo que un registro completo de todas las enajenaciones en todas las carteras y exchanges es importante incluso cuando las transacciones individuales parecen demasiado pequeñas para preocuparse.

Obligaciones de mantenimiento de registros y plazos de presentación para contribuyentes de criptomonedas en Irlanda

Los contribuyentes irlandeses autoevaluados presentan bajo el sistema de autoevaluación. El CGT sobre enajenaciones realizadas entre el 1 de enero y el 30 de noviembre vence el 15 de diciembre del mismo año. El CGT sobre enajenaciones realizadas en diciembre vence el 31 de enero del año siguiente. El Impuesto sobre la Renta, incluidos los ingresos por staking o recompensas DeFi, se declara en tu Formulario 11 o Formulario 12 anual, con plazo de presentación el 31 de octubre para declaraciones en papel o mediados de noviembre para presentadores en línea ROS en la mayoría de los años.

Requisitos de mantenimiento de registros

La obligación de mantenimiento de registros es real y Revenue puede solicitar registros de varios años atrás. Para criptomonedas debes conservar: la fecha de cada transacción, el tipo de transacción, la cantidad en el token nativo, el valor en euros en ese momento, la cartera o exchange involucrado y las tarifas pagadas. Los registros de blockchain son inmutables, pero no te indican automáticamente el valor en euros en un momento histórico específico. Ese paso de valoración requiere una consulta manual o software que obtenga datos históricos de precios automáticamente.

| Obligación de presentación | Plazo | Qué incluir |

|---|---|---|

| CGT sobre enajenaciones de enero a noviembre | 15 de diciembre, mismo año | Todas las enajenaciones de criptomonedas, ganancias y pérdidas |

| CGT sobre enajenaciones de diciembre | 31 de enero, año siguiente | Solo enajenaciones realizadas en diciembre |

| Declaración de Impuesto sobre la Renta (Formulario 11 / ROS) | 31 de octubre o mediados de noviembre vía ROS | Ingresos por staking, recompensas DeFi, ingresos por airdrop |

Escenario ilustrativo

Para ilustrar cómo se aplica esto en la práctica, considera el siguiente escenario:

Ciara es una ingeniera de software con sede en Dublín que ha estado haciendo staking de Ethereum desde principios del año fiscal. Recibe pequeñas cantidades de recompensas de staking en su billetera cada pocos días. También proporcionó liquidez en un protocolo DeFi durante varios meses y recibió tokens de recompensa a cambio. Hacia finales del año, vendió una parte de sus tenencias de ETH obteniendo ganancias y dispuso de un NFT que había comprado a un precio más bajo.

Ciara se da cuenta de que tiene cuatro obligaciones fiscales separadas: Impuesto sobre la Renta por sus recompensas de staking basado en su valor en euros en cada fecha de recepción, Impuesto sobre la Renta por sus tokens de recompensa DeFi a su valor de recepción, CGT por la disposición de su ETH por encima de su exención anual de €1,270, y CGT por la venta de su NFT. También necesita verificar si depositar ETH en el grupo de liquidez fue en sí mismo una disposición que desencadena CGT.

En lugar de intentar valorar manualmente cientos de eventos individuales de staking, Ciara conecta sus billeteras y cuentas de exchange a CryptaTax, que extrae el historial de transacciones y aplica valoraciones históricas en euros automáticamente. El software produce un resumen que puede usar directamente al presentar su Formulario 11 a través de ROS, reduciendo lo que habrían sido días de trabajo en hojas de cálculo a una revisión sencilla.

Preguntas Frecuentes

¿El staking está sujeto a impuestos en Irlanda?

Sí. Las recompensas de staking se tratan como ingresos diversos por la autoridad fiscal irlandesa y están sujetas a Impuesto sobre la Renta, USC y PRSI en el momento de la recepción. El valor en euros de los tokens en la fecha en que los recibes es la cantidad imponible. Cuando luego vendes o intercambias esos tokens, cualquier ganancia por encima de ese valor de ingreso también está sujeta al Impuesto sobre Ganancias de Capital (CGT) al 33%.

¿Pago impuestos dos veces por las recompensas de staking?

No sobre la misma cantidad. Pagas Impuesto sobre la Renta por el valor de la recompensa cuando la recibes. Si luego vendes esos tokens a un precio más alto, pagas CGT solo por la ganancia adicional por encima del valor que ya declaraste como ingreso. El valor de ingreso se convierte en tu base de costo, por lo que no pagas impuestos dos veces sobre el mismo crecimiento.

¿Cómo se gravan las recompensas DeFi en Irlanda?

Las recompensas DeFi recibidas como rendimiento o interés generalmente se tratan como ingresos a su valor justo de mercado en la fecha de recepción. Por separado, depositar tokens en un grupo de liquidez y retirarlos después puede tratarse cada uno como una disposición a efectos de CGT. El tratamiento específico depende del protocolo y de la estructura de la transacción.

¿Cuál es la posición fiscal de los NFT en Irlanda?

Vender un NFT es una disposición a efectos de CGT, y cualquier ganancia por encima de tu costo de adquisición se grava al 33%. Si creas y vendes NFT como negocio o actividad comercial, la autoridad fiscal puede tratar el ingreso como ingreso comercial en su lugar, que está sujeto al Impuesto sobre la Renta. La línea entre pasatiempo y comercio depende de la frecuencia y naturaleza comercial de tu actividad.

¿Se aplica impuesto a los airdrops de criptomonedas incluso si no solicité los tokens?

Sí. La posición general de la autoridad fiscal irlandesa trata los airdrops con valor de mercado como ingresos diversos en el momento de la recepción, independientemente de si los solicitaste. El valor en euros en la fecha de recepción es ingreso imponible. Una disposición posterior de esos tokens es un evento de CGT con el valor de ingreso como tu base de costo.

¿Cuál es la tasa impositiva para el trading de criptomonedas en Irlanda?

Las ganancias por vender o intercambiar activos criptográficos están sujetas a CGT al 33% sobre las ganancias superiores a la exención anual de €1,270. Si la autoridad fiscal determina que estás realizando una actividad comercial con criptomonedas en lugar de invertir, las ganancias estarían sujetas al Impuesto sobre la Renta, que puede ser más alto dependiendo de tus ingresos totales. La mayoría de los traders minoristas son tratados como inversores, no como comerciantes.

¿Cuál es la fecha límite de presentación de CGT para criptomonedas en Irlanda?

El CGT sobre disposiciones realizadas entre el 1 de enero y el 30 de noviembre debe pagarse antes del 15 de diciembre del mismo año. El CGT sobre disposiciones realizadas en diciembre vence el 31 de enero del año siguiente. También declaras tus ganancias en tu declaración anual de impuestos sobre la renta, que vence el 31 de octubre para presentaciones en papel o mediados de noviembre para usuarios en línea de ROS.

¿Qué registros necesito mantener para los impuestos de criptomonedas en Irlanda?

Debes mantener la fecha, el tipo y la cantidad de cada transacción, el valor en euros en el momento de cada transacción, la billetera o el exchange involucrado y las tarifas pagadas. La autoridad fiscal puede solicitar registros de varios años después del año fiscal en cuestión. El mantenimiento de registros manual a través de múltiples billeteras es propenso a errores, por lo que usar software que registre automáticamente las valoraciones históricas es el enfoque más confiable.

¿Puedo compensar pérdidas de criptomonedas con ganancias en Irlanda?

Sí. Las pérdidas de CGT de una disposición se pueden compensar con ganancias de CGT en el mismo año fiscal, reduciendo tu responsabilidad total. Las pérdidas no se pueden compensar con obligaciones del Impuesto sobre la Renta. Las pérdidas no utilizadas se pueden trasladar a años fiscales futuros. La regla de "bed and breakfast" se aplica a las criptomonedas, por lo que vender y recomprar el mismo token dentro de cuatro semanas no cristaliza una pérdida para fines de compensación.

¿Se aplica la regla de "bed and breakfast" a las criptomonedas en Irlanda?

Sí. Si dispones de un activo criptográfico y readquieres el mismo activo dentro de cuatro semanas, la disposición se empareja con la readquisición en lugar de con tu tenencia original. Esto significa que una pérdida cristalizada al vender y recomprar rápidamente se difiere, no se realiza. Debes esperar más de cuatro semanas entre la disposición y la readquisición para que una pérdida cuente en el año fiscal de la disposición.

Fuente: CryptaTax

FAQ

¿Es el staking sujeto a impuestos en Irlanda?

Sí. Las recompensas de staking son tratadas como ingresos misceláneos por Irish Revenue y están sujetas al Impuesto sobre la Renta, USC y PRSI en el momento de la recepción. El valor en euros de los tokens en la fecha en que los recibes es la cantidad imponible. Cuando posteriormente vendes o intercambias esos tokens, cualquier ganancia sobre ese valor de ingreso también está sujeta al Impuesto sobre Ganancias de Capital (CGT) al 33%.

¿Pago impuestos dos veces sobre las recompensas de staking?

No sobre la misma cantidad. Pagas Impuesto sobre la Renta por el valor de la recompensa cuando la recibes. Si luego vendes esos tokens a un precio más alto, pagas CGT solo sobre la ganancia adicional por encima del valor que ya declaraste como ingreso. El valor de ingreso se convierte en tu base de costo, por lo que no tributas dos veces por el mismo crecimiento.

¿Cómo se gravan las recompensas DeFi en Irlanda?

Las recompensas DeFi recibidas como rendimiento o interés generalmente se tratan como ingresos a su valor justo de mercado en la fecha de recepción. Por separado, depositar tokens en un fondo de liquidez y retirarlos posteriormente puede tratarse cada uno como una disposición a efectos del CGT. El tratamiento específico depende del protocolo y la estructura de la transacción.

¿Cuál es la posición fiscal de los NFT en Irlanda?

Vender un NFT es una disposición a efectos del CGT, y cualquier ganancia por encima de tu costo de adquisición tributa al 33%. Si creas y vendes NFT como negocio o comercio, Revenue puede tratar los ingresos como ingresos comerciales, que están sujetos al Impuesto sobre la Renta. La línea entre hobby y comercio depende de la frecuencia y naturaleza comercial de tu actividad.

¿El impuesto sobre airdrops de criptomonedas se aplica incluso si no pedí los tokens?

Sí. La posición general de Irish Revenue trata los airdrops con valor de mercado como ingresos misceláneos en el momento de la recepción, independientemente de si los solicitaste. El valor en euros en la fecha de recepción es ingreso imponible. Una disposición posterior de esos tokens es un evento de CGT con el valor de ingreso como base de costo.

¿Cuál es la tasa impositiva para el trading de criptomonedas en Irlanda?

Las ganancias por vender o intercambiar activos cripto están sujetas al CGT al 33% sobre ganancias que superen la exención anual de €1,270. Si Revenue determina que estás realizando un comercio de cripto en lugar de invertir, los beneficios estarían sujetos al Impuesto sobre la Renta, que puede ser más alto dependiendo de tus ingresos totales. La mayoría de los traders minoristas son tratados como inversores, no como comerciantes.

¿Cuándo es la fecha límite de presentación del CGT para cripto en Irlanda?

El CGT sobre disposiciones realizadas entre el 1 de enero y el 30 de noviembre debe pagarse antes del 15 de diciembre del mismo año. El CGT sobre disposiciones realizadas en diciembre vence el 31 de enero del año siguiente. También declaras tus ganancias en tu declaración anual de impuestos sobre la renta, que vence el 31 de octubre para declarantes en papel o mediados de noviembre para declarantes en línea ROS.

¿Qué registros necesito mantener para los impuestos sobre cripto en Irlanda?

Debes mantener la fecha, tipo y cantidad de cada transacción, el valor en euros en el momento de cada transacción, la billetera o exchange involucrado, y las comisiones pagadas. Revenue puede solicitar registros durante varios años después del año fiscal en cuestión. El mantenimiento manual de registros en múltiples billeteras es propenso a errores, por lo que usar software que registre automáticamente las valoraciones históricas es el enfoque más fiable.

¿Puedo compensar pérdidas de cripto con ganancias en Irlanda?

Sí. Las pérdidas de CGT de una disposición pueden compensarse con ganancias de CGT en el mismo año fiscal, reduciendo tu responsabilidad total. Las pérdidas no pueden compensarse con obligaciones del Impuesto sobre la Renta. Las pérdidas no utilizadas pueden trasladarse a años fiscales futuros. La regla de bed and breakfast se aplica a cripto, por lo que vender y recomprar el mismo token dentro de cuatro semanas no cristaliza una pérdida a efectos de compensación.

¿Se aplica la regla de bed and breakfast a las criptomonedas en Irlanda?

Sí. Si dispones de un activo cripto y readquieres el mismo activo dentro de cuatro semanas, la disposición se empareja con la readquisición en lugar de con tu tenencia original. Esto significa que una pérdida cristalizada al vender y recomprar rápidamente se difiere, no se realiza. Debes esperar más de cuatro semanas entre la disposición y la readquisición para que una pérdida cuente en el año fiscal de la disposición.