Lösen Wallet-zu-Wallet-Transfers Steuern aus? Eine Aufschlüsselung des Crypto Tax Calculators

Eine der häufigsten Fragen, die Menschen stellen, wenn sie zum ersten Mal einen Krypto-Steuerrechner verwenden, ist, ob das Verschieben von Coins zwischen eigenen Wallets eine Steuerpflicht auslöst. Die kurze Antwort lautet nein, in den meisten Rechtsordnungen nicht. Der Transfer von Bitcoin von Ihrem Coinbase-Konto auf Ihr Ledger-Hardware-Wallet stellt keine Veräußerung dar. Sie besitzen immer noch denselben Vermögenswert; Sie haben ihn lediglich anders aufbewahrt. Die längere Antwort bringt jedoch wichtige Einschränkungen in Bezug auf Aufzeichnungspflichten, Kostenbasisverfolgung und die spezifischen Regeln mit sich, die an Ihrem Wohnort gelten. Wenn Sie diese Details falsch machen, könnte Ihr Krypto-Steuerbericht einen fiktiven Gewinn ausweisen, der nie real war.

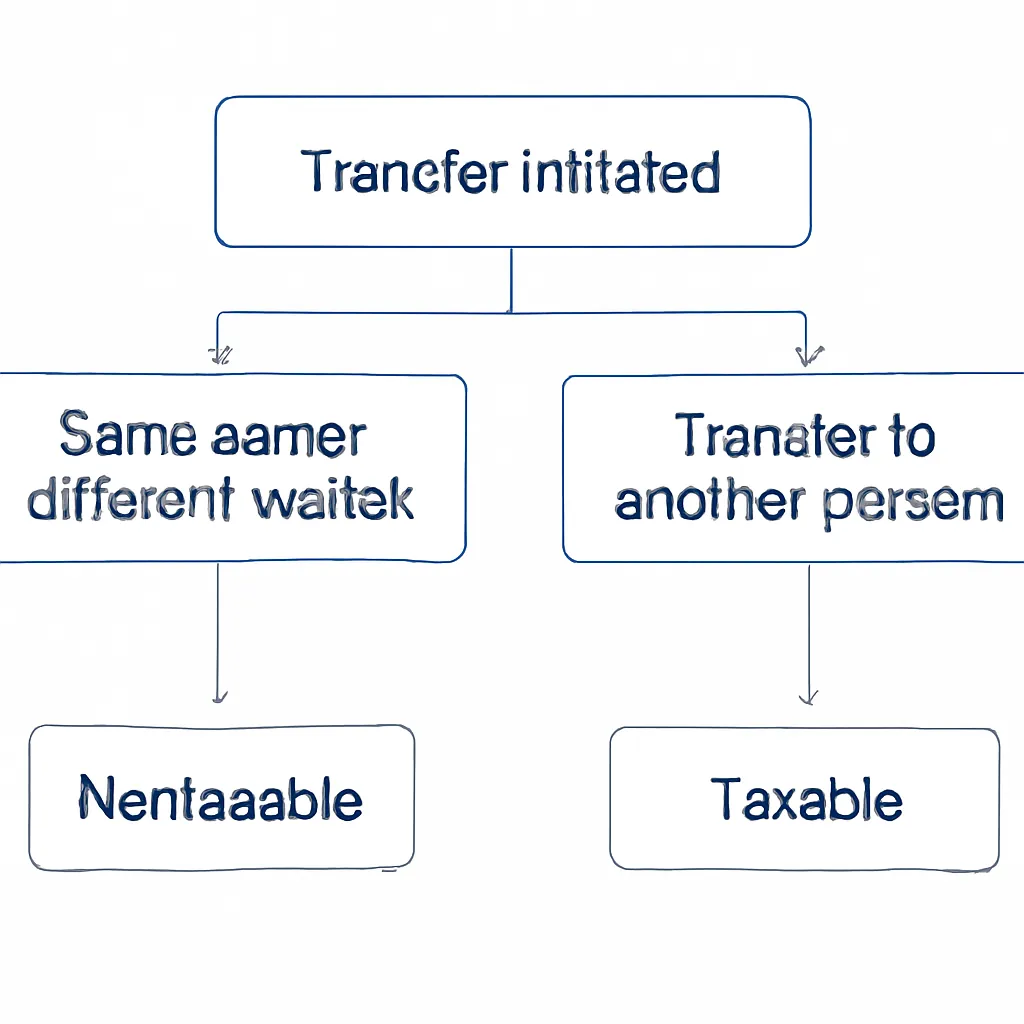

Was macht eine Krypto-Transaktion steuerpflichtig?

Steuerbehörden in den USA, Großbritannien, Australien und den meisten europäischen Ländern definieren eine steuerpflichtige Veräußerung als ein Ereignis, bei dem Sie das wirtschaftliche Eigentum an einem Krypto-Vermögenswert gegen etwas anderes aufgeben. Dieses andere kann Fiat-Währung, ein anderer Token, eine Ware oder eine Dienstleistung sein. Die entscheidende Frage ist immer: Haben Sie aufgehört, den Vermögenswert zu besitzen? Wenn Sie ETH von einem Wallet, das Sie kontrollieren, an ein anderes Wallet senden, das Sie ebenfalls kontrollieren, ändert sich der wirtschaftliche Eigentümer nicht. Sie bleiben durchgehend Eigentümer. Es findet keine Veräußerung statt, und zu diesem Zeitpunkt wird keine Kapitalgewinnberechnung ausgelöst.

Definition einer steuerpflichtigen Veräußerung

Probleme treten auf, wenn Sie nicht nachweisen können, dass beide Wallets Ihnen gehören. Wenn Sie Gelder an eine Adresse senden, die Sie in Ihren Aufzeichnungen nicht mit sich selbst verknüpfen können, kann Ihre Krypto-Steuersoftware dies als ausgehende Überweisung ohne entsprechende eingehende Transaktion auf demselben Konto kennzeichnen. Diese Lücke kann für ein automatisiertes System wie ein Verkauf aussehen und kann auch wie eine nicht offengelegte Überweisung für eine Steuerbehörde aussehen, die Ihre Unterlagen prüft. Saubere Aufzeichnungen über jede von Ihnen besessene Wallet-Adresse zu führen, ist nicht optional; es ist die Grundlage eines genauen Krypto-Steuerberichts.

Das Kostenbasis-Problem bei Wallet-Überweisungen

Obwohl eine Wallet-zu-Wallet-Überweisung keine Steuern auslöst, kann sie ernsthafte Probleme verursachen, wenn Sie diese Vermögenswerte schließlich verkaufen oder tauschen. Das Problem ist die Kostenbasis. Wenn Sie Coins zwischen Wallets verschieben, muss der ursprüngliche Anschaffungspreis mit diesen Coins mitwandern. Wenn Ihr Krypto-Steuerrechner den Überblick darüber verliert, wann Sie einen Vermögenswert ursprünglich gekauft haben und zu welchem Preis, wird er entweder eine Kostenbasis von Null annehmen, was Ihren Gewinn erheblich aufbläht, oder er wird die Transaktion überhaupt nicht zuordnen können, sodass ein ungelöster Eintrag in Ihrem Hauptbuch zurückbleibt.

Kostenbasis über Rechtsordnungen hinweg

Verschiedene Länder handhaben die Zuordnung der Kostenbasis unterschiedlich. Großbritannien verwendet das Share-Pooling, bei dem alle Einheiten derselben Münze über Wallets hinweg gemittelt werden. Die USA erlauben spezifische Identifikationsmethoden wie FIFO, LIFO oder HIFO, aber Sie müssen die gewählte Methode wählen und konsequent anwenden. Australien verwendet standardmäßig FIFO. Wenn Sie einen Krypto-Kapitalgewinnrechner verwenden, muss er wissen, welche Methode für Sie gilt, und er benötigt eine vollständige Transaktionshistorie von jedem Wallet, das Sie jemals verwendet haben, sonst sind die erzeugten Zahlen falsch. Ein einzelner fehlender Wallet-Import kann die gesamte Berechnungskette verfälschen.

Wie Krypto-Steuersoftware Wallet-Überweisungen behandelt

Gute Krypto-Steuersoftware erkennt automatisch Wallet-zu-Wallet-Überweisungen und markiert sie als nicht steuerpflichtige interne Bewegungen. Dies geschieht durch Abgleich von ausgehenden und eingehenden Transaktionen in gleicher Höhe über von Ihnen verbundene Wallets hinweg, innerhalb eines angemessenen Zeitfensters, um Netzwerkbestätigungsverzögerungen zu berücksichtigen. Wenn die Software eine Übereinstimmung findet, markiert sie das Paar als Überweisung, überträgt die ursprüngliche Kostenbasis auf das empfangende Wallet und schließt das Ereignis aus Ihren Gewinn- und Verlustberechnungen aus.

Automatische Transfererkennung

Der Prozess klingt einfach, hängt jedoch vollständig davon ab, dass Sie alle Ihre Wallets und Börsenkonten importiert haben. Wenn Sie Ihr Binance-Konto verbunden, aber ein altes MetaMask-Wallet vergessen haben, das Sie vor zwei Jahren verwendet haben, erscheinen alle Coins, die durch dieses Wallet gelaufen sind, als ungepaart. Die Software kann nicht abgleichen, was sie nicht sehen kann. Dies ist einer der häufigsten Gründe, warum ein Krypto-Steuerbericht Zahlen zeigt, die sich falsch anfühlen: nicht weil die Steuerregeln falsch angewendet werden, sondern weil die zugrunde liegenden Daten unvollständig sind.

Manuelle Kennzeichnung als Ausweichlösung

Die meisten Plattformen erlauben es Ihnen, Transaktionen manuell zu kennzeichnen, wenn die automatische Zuordnung fehlschlägt. Sie können ein Überweisungspaar selbst markieren, die korrekte Kostenbasis zuweisen und Ihre Berechnungen erneut durchführen. Es braucht Zeit, aber es ist weitaus besser, als eine Steuererklärung mit eingebauten fiktiven Gewinnen einzureichen.

Wann eine Wallet-Überweisung doch steuerpflichtig wird

Es gibt spezifische Umstände, unter denen das, was wie eine Wallet-Überweisung aussieht, ein steuerpflichtiges Ereignis auslöst. Sie müssen diese verstehen, bevor Sie davon ausgehen, dass jede interne Bewegung sauber ist.

Geschenke an andere sind steuerpflichtig

Das Senden von Krypto an das Wallet einer anderen Person ist der offensichtliche Fall. Selbst wenn kein Geld den Besitzer wechselt, wird das Verschenken von Krypto in vielen Rechtsordnungen, einschließlich Großbritannien und Australien, als Veräußerung zum Marktwert behandelt. Die USA haben Schenkungssteuerregeln, die über bestimmten Schwellenwerten gelten. Wenn Sie Coins an ein Familienmitglied, einen Geschäftspartner oder irgendjemand anderen senden, ist dies keine interne Überweisung, egal wie Sie es nennen.

Risiken beim Wrapping und Bridging

Wrapping Tokens sind ein weiterer Bereich, der beachtet werden muss. Die Umwandlung von ETH in WETH kann beispielsweise in einigen Ländern eher als Tausch zwischen zwei verschiedenen Vermögenswerten behandelt werden und nicht als interne Bewegung, da sich der Token-Vertrag ändert. Die steuerliche Behandlung von Wrapped Tokens ist in mehreren Ländern noch nicht abschließend geklärt. Es ist daher sinnvoll, vor der Berechnung der Krypto-Steuern für diese Transaktionen den aktuellen Stand in Ihrem Land zu überprüfen.

Das Überbrücken von Vermögenswerten über verschiedene Blockchains kann ebenfalls Fragen aufwerfen. Das Senden von USDC von Ethereum zu Arbitrum über eine Brücke bedeutet, dass ein Token verbrannt und ein anderer geprägt wird. Ob dies eine Veräußerung darstellt, hängt davon ab, wie Ihre lokale Behörde die beiden Darstellungen des Vermögenswerts betrachtet. Einige Praktiker argumentieren, dass es keine ist, andere behandeln es mit Vorsicht. Solange es keine klare Richtlinie gibt, ist es am sichersten, die wirtschaftlichen Gegebenheiten sorgfältig zu dokumentieren.

Aufzeichnungspflichten, die weltweit gelten

Unabhängig davon, ob Ihre Überweisungen steuerpflichtig sind, müssen Sie in allen großen Ländern Aufzeichnungen über alle Ihre Krypto-Transaktionen führen. In den USA müssen Aufzeichnungen geführt werden, um Ihre Kostenbasis für jeden Vermögenswert zu belegen. Im Vereinigten Königreich müssen Aufzeichnungen mindestens sechs Jahre nach dem Einreichungsdatum aufbewahrt werden. Australiens ATO erwartet, dass Aufzeichnungen fünf Jahre nach dem Datum der betreffenden Transaktion aufbewahrt werden. Dies sind keine weichen Empfehlungen; das Versäumnis, angemessene Aufzeichnungen zu führen, kann zu Strafen führen, selbst wenn Ihre zugrundeliegende Steuerposition korrekt ist.

Erforderliche Aufzeichnungen für Transfers

Für Wallet-Überweisungen im Besonderen umfassen die benötigten Aufzeichnungen das Datum der Überweisung, die beteiligten Wallet-Adressen, die Bestätigung, dass beide Adressen Ihnen gehören, den überwiesenen Betrag und den Wert zum Zeitpunkt der Überweisung, wenn Sie dokumentieren möchten, dass keine Veräußerung stattgefunden hat. Screenshots, Börsenabrechnungen und Blockchain-Explorer-Links gelten alle als Nachweis. Wenn Sie diese zusammen mit Ihrem Krypto-Steuerbericht aufbewahren, können Sie auf jede Anfrage reagieren, ohne nachträglich nach Informationen suchen zu müssen.

Die folgende Tabelle fasst die Aufbewahrungspflichten und die allgemeine Behandlung von Wallet-zu-Wallet-Überweisungen in vier wichtigen Ländern zusammen.

Zusammenfassungstabelle der Rechtsordnungen

| Land | Wallet-zu-Wallet-Überweisung: Steuerpflichtig? | Aufbewahrungsfrist | Kostenbasis-Methode |

|---|---|---|---|

| Vereinigte Staaten | Nein (gleicher Eigentümer) | Unbegrenzt empfohlen; mindestens 3-7 Jahre | FIFO, LIFO, HIFO (spezifische ID) |

| Vereinigtes Königreich | Nein (gleicher Eigentümer) | 6 Jahre ab Einreichungsdatum | Share Pooling (Section 104) |

| Australien | Nein (gleicher Eigentümer) | 5 Jahre ab Transaktionsdatum | FIFO (Standard) |

| Deutschland | Nein (gleicher Eigentümer) | 10 Jahre | FIFO |

Netzwerkgebühren bei Überweisungen: Sind sie absetzbar?

Wenn Sie Krypto zwischen Wallets bewegen, zahlen Sie in der Regel eine Netzwerkgebühr in dem nativen Token dieser Blockchain. Ob diese Gebühr steuerlich absetzbar ist, hängt vom Kontext ab. In den USA können Transaktionskosten, die direkt mit einer Anschaffung oder Veräußerung zusammenhängen, in der Regel zur Kostenbasis hinzugerechnet oder vom Erlös abgezogen werden. Eine Gebühr, die bei einer internen Überweisung anfällt, die keine Veräußerung darstellt, befindet sich in einer Grauzone, und die Leitlinien sind nicht eindeutig. Im Vereinigten Königreich erlaubt HMRC bestimmte abzugsfähige Kosten bei der Berechnung eines Gewinns, aber nur Kosten, die ausschließlich für den Zweck der Anschaffung oder Veräußerung anfallen.

Abzugsfähigkeit von Netzwerkgebühren

Die praktische Schlussfolgerung ist, dass Netzwerkgebühren bei reinen Wallet-zu-Wallet-Überweisungen in den meisten Fällen wahrscheinlich keinen nennenswerten Abzug generieren, aber sie sollten dennoch aufgezeichnet werden. Wenn Sie später die übertragenen Vermögenswerte verkaufen, benötigt Ihr Krypto-Kapitalgewinnrechner die vollständige Kostenhistorie, und Gebühren können je nach Behandlung in Ihrem Land Teil dieser Historie sein. Das vollständige Ignorieren von Gebühren kann dazu führen, dass Sie bei späteren Veräußerungen zu viel Steuern zahlen.

Gebührenbehandlung nach Typ Tabelle

| Gebührenart | Voraussichtliche steuerliche Behandlung (USA) | Voraussichtliche steuerliche Behandlung (UK) | Aufzeichnen? |

|---|---|---|---|

| Gebühr bei Kauf | Zur Kostenbasis hinzugerechnet | Abzugsfähige Anschaffungskosten | Ja |

| Gebühr bei Verkauf | Vom Erlös abgezogen | Abzugsfähige Veräußerungskosten | Ja |

| Gebühr bei interner Wallet-Überweisung | Unklar; konservativer Ansatz: nur aufzeichnen | Im Allgemeinen nicht absetzbar | Ja |

| Gebühr bei Token-Tausch | Teil der Veräußerungsberechnung | Teil der Veräußerungsberechnung | Ja |

Beispielszenario

Um zu veranschaulichen, wie dies in der Praxis angewendet wird, betrachten Sie das folgende Szenario:

Jennifer ist eine freiberufliche Designerin mit Sitz in Kalifornien, die seit 2021 Bitcoin auf drei verschiedenen Plattformen angesammelt hat: einer großen US-Börse, einem nicht-verwahrenden mobilen Wallet und einem Hardware-Wallet, das sie für die Langzeitspeicherung verwendet. Anfang 2024 beschließt sie, vor der Steuererklärung alles auf dem Hardware-Wallet zu konsolidieren. Sie überweist Gelder von der Börse und dem mobilen Wallet und zahlt dabei kleine Netzwerkgebühren für jede Überweisung.

Wenn Jennifer CryptaTax öffnet, um ihre Krypto-Steuererklärung vorzubereiten, importiert sie alle drei Wallets. Die Software gleicht automatisch die ausgehenden Transfers von ihrer Exchange und ihrem mobilen Wallet mit den eingehenden Transaktionen auf ihrem Hardware-Wallet ab und kennzeichnet sie als interne Bewegungen. Es wird kein Kapitalgewinn erfasst. Jennifer stellt jedoch fest, dass ein Transfer aus dem Jahr 2022 nicht automatisch abgeglichen wurde, weil sie den Betrag damals bei der manuellen Erfassung leicht gerundet hatte. Sie nutzt die manuelle Kennzeichnungsfunktion, um die beiden Seiten dieses Transfers zu verknüpfen, bestätigt, dass die ursprüngliche Kostenbasis fortgeführt wird, und verarbeitet den Vorgang neu. Die endgültige Ausgabe ihres Krypto-Kapitalgewinnrechners spiegelt nur ihre tatsächlichen Veräußerungen wider, und die internen Bewegungen werden sauber ausgeschlossen. Sie reicht die Steuererklärung beruhigt ein, da sie weiß, dass die Zahlen korrekt sind.

Häufig gestellte Fragen

Ist der Transfer von Krypto zwischen meinen eigenen Wallets ein steuerpflichtiges Ereignis?

In den meisten großen Jurisdiktionen, einschließlich der USA, des Vereinigten Königreichs, Australiens und Deutschlands, ist der Transfer von Krypto zwischen Wallets, die Ihnen gehören und die Sie kontrollieren, keine steuerpflichtige Veräußerung. Es wird kein Kapitalgewinn oder -verlust ausgelöst, da sich das wirtschaftliche Eigentum nicht ändert. Sie sollten den Transfer dennoch aufzeichnen und sicherstellen, dass Ihre Kostenbasis korrekt übertragen wird.

Wie erkennt ein Krypto-Steuerrechner, dass ein Transfer intern ist?

Krypto-Steuersoftware gleicht ausgehende und eingehende Transaktionen desselben Betrags über die verbundenen Wallets ab, wobei sie Zeitstempel und Beträge verwendet, um Paare zu identifizieren. Wenn ein Treffer gefunden wird, wird das Ereignis als nicht steuerpflichtiger interner Transfer markiert. Wenn ein Wallet in Ihrem Import fehlt, kann die Software diesen Abgleich nicht durchführen und behandelt die Bewegung möglicherweise als ungeklärten Ausgang.

Was passiert, wenn ich vergesse, eines meiner Wallets zu importieren?

Fehlende Wallet-Daten sind eine der häufigsten Ursachen für überhöhte Gewinnzahlen in einem Krypto-Steuerbericht. Ausgehende Transfers von importierten Wallets erscheinen als ungeklärte Veräußerungen, und eingehende Transfers auf dem fehlenden Wallet werden nie erfasst. Überprüfen Sie immer Ihre gesamte Wallet- und Exchange-Historie, bevor Sie Ihren Krypto-Kapitalgewinnrechner ausführen.

Sind Netzwerkgebühren für interne Transfers steuerlich absetzbar?

Die Absetzbarkeit von Gebühren für interne Transfers ist in den meisten Jurisdiktionen ungeklärt. In den USA und im Vereinigten Königreich sind Gebühren in der Regel nur dann absetzbar, wenn sie direkt mit einem Erwerb oder einer Veräußerung zusammenhängen. Eine Gebühr für eine rein interne Bewegung qualifiziert sich wahrscheinlich nicht, aber Sie sollten sie dennoch erfassen, falls sich die Vorschriften ändern oder sie später für die Berechnung einer Veräußerung relevant wird.

Ist der Versand von Krypto an ein Familienmitglied ein Wallet-zu-Wallet-Transfer?

Nein. Das Senden von Krypto an eine andere Person, einschließlich eines Familienmitglieds, ist eine Veräußerung oder eine Schenkung, kein interner Transfer. Im Vereinigten Königreich und in Australien löst dies ein Kapitalgewinnereignis zum Marktwert aus. In den USA kann dies zu Schenkungssteuerpflichten oberhalb bestimmter Schwellenwerte führen. Erfassen Sie den fairen Marktwert zum Zeitpunkt des Transfers und beziehen Sie ihn in Ihre Steuerberechnungen ein.

Löst das Wrapping eines Tokens, z. B. ETH in WETH, Steuern aus?

Die steuerliche Behandlung von Token-Wrapping ist ungeklärt und variiert je nach Jurisdiktion. Einige Steuerbehörden betrachten den Tausch von ETH gegen WETH möglicherweise als einen Swap zwischen zwei verschiedenen Vermögenswerten, was eine Veräußerung darstellen würde. Andere vertreten die Ansicht, dass der wirtschaftliche Gehalt unverändert ist. Wenn Sie einen Krypto-Steuerrechner verwenden, prüfen Sie, wie er Wrap-Transaktionen kategorisiert, und informieren Sie sich über die aktuellen Richtlinien in Ihrem Land.

Wie reiche ich Krypto-Steuern ein, wenn ich Dutzende von Wallets habe?

Die praktische Antwort ist die Verwendung einer Krypto-Steuersoftware, die den Bulk-Import von Wallets über API-Verbindungen oder CSV-Uploads unterstützt. Verbinden Sie jedes Wallet und jeden Exchange-Account, den Sie jemals genutzt haben, lassen Sie die Software interne Transfers automatisch abgleichen und überprüfen Sie dann manuell ungeklärte Transaktionen, bevor Sie Ihren endgültigen Krypto-Steuerbericht erstellen. Der Versuch, Dutzende von Wallets manuell in einer Tabellenkalkulation abzugleichen, ist fehleranfällig und zeitaufwändig.

Welche Aufzeichnungen muss ich für Wallet-zu-Wallet-Transfers aufbewahren?

Bewahren Sie Aufzeichnungen über das Datum, die sendenden und empfangenden Wallet-Adressen, eine Bestätigung, dass beide Adressen Ihnen gehören, und den transferierten Betrag auf. Blockchain-Explorer-Links oder Exchange-Auszahlungsbelege eignen sich gut als Nachweis. Diese Aufzeichnungen stützen Ihre Position, dass keine Veräußerung stattgefunden hat, und stellen sicher, dass Ihre Kostenbasisverfolgung korrekt bleibt, wenn Sie später Krypto-Steuern auf die betreffenden Vermögenswerte berechnen.

Kann die Steuerbehörde meine Wallet-Transfers sehen?

Blockchain-Transaktionen sind öffentlich auf der Chain einsehbar, und Steuerbehörden in den USA, im Vereinigten Königreich und in der EU haben Zugang zu Chain-Analyse-Tools, die Bewegungen zwischen Adressen nachverfolgen können. Exchanges, die in diesen Jurisdiktionen tätig sind, müssen außerdem Benutzerdaten im Rahmen von Rahmenwerken wie CARF und 1099-DA melden. Die Annahme, dass Transfers unsichtbar sind, ist keine zuverlässige Strategie; eine genaue Berichterstattung und saubere Aufzeichnungen sind es.

Ändert sich die Kostenbasis, wenn ich Krypto zwischen Wallets übertrage?

Nein. Die ursprünglichen Anschaffungskosten eines Vermögenswerts sollten bei einem internen Transfer unverändert übertragen werden. Ihre Krypto-Steuersoftware sollte dies automatisch erledigen, wenn alle Wallets importiert sind. Wenn Sie manuell nachverfolgen, stellen Sie sicher, dass Sie das ursprüngliche Kaufdatum und den ursprünglichen Preis zusammen mit dem Vermögenswert aufzeichnen, während er sich zwischen den Adressen bewegt, da diese Zahlen Ihren Gewinn oder Verlust bestimmen, wenn Sie ihn schließlich veräußern.

Source: CryptaTax

FAQ

Gilt das Verschieben von Krypto zwischen meinen eigenen Wallets als steuerpflichtiges Ereignis?

In den meisten großen Rechtsordnungen, einschließlich der USA, des Vereinigten Königreichs, Australiens und Deutschlands, ist das Verschieben von Krypto zwischen eigenen und kontrollierten Wallets keine steuerpflichtige Veräußerung. Es wird kein Kapitalgewinn oder -verlust ausgelöst, da sich das wirtschaftliche Eigentum nicht geändert hat. Sie sollten die Übertragung dennoch dokumentieren und sicherstellen, dass Ihre Kostenbasis korrekt übertragen wird.

Woher weiß ein Crypto Tax Calculator, dass eine Überweisung intern ist?

Krypto-Steuersoftware gleicht ausgehende und eingehende Transaktionen mit demselben Betrag über von Ihnen verbundene Wallets ab, wobei Zeitstempel und Beträge zur Identifizierung von Paaren verwendet werden. Wenn eine Übereinstimmung gefunden wird, wird das Ereignis als nicht steuerpflichtige interne Überweisung gekennzeichnet. Wenn ein Wallet in Ihrem Import fehlt, kann die Software keinen Abgleich durchführen und behandelt die Bewegung möglicherweise als ungeklärten Abfluss.

Was passiert, wenn ich vergesse, eines meiner Wallets zu importieren?

Fehlende Wallet-Daten sind eine der häufigsten Ursachen für überhöhte Gewinnzahlen in einem Krypto-Steuerbericht. Ausgehende Überweisungen von importierten Wallets erscheinen als nicht abgewickelte Veräußerungen, und eingehende Überweisungen auf dem fehlenden Wallet werden nie erfasst. Prüfen Sie immer Ihren vollständigen Wallet- und Börsenverlauf, bevor Sie Ihren Krypto-Kapitalgewinne-Rechner ausführen.

Sind Netzwerkgebühren für interne Überweisungen steuerlich absetzbar?

Die Abzugsfähigkeit von Gebühren für interne Überweisungen ist in den meisten Rechtsordnungen ungeklärt. In den USA und im Vereinigten Königreich sind Gebühren im Allgemeinen nur abzugsfähig, wenn sie direkt mit einem Erwerb oder einer Veräußerung zusammenhängen. Eine Gebühr für eine rein interne Überweisung wird wahrscheinlich nicht qualifizieren, aber Sie sollten sie trotzdem erfassen, falls sich die Richtlinien ändern oder sie für eine spätere Veräußerungsberechnung relevant wird.

Ist das Senden von Krypto an ein Familienmitglied eine Wallet-zu-Wallet-Überweisung?

Nein. Das Senden von Krypto an eine andere Person, einschließlich eines Familienmitglieds, ist eine Veräußerung oder Schenkung, keine interne Überweisung. Im Vereinigten Königreich und in Australien löst dies ein Kapitalgewinnereignis zum Marktwert aus. In den USA kann dies Schenkungssteuerpflichten oberhalb bestimmter Schwellenwerte auslösen. Erfassen Sie den fairen Marktwert zum Zeitpunkt der Überweisung und beziehen Sie ihn in Ihre Steuerberechnungen ein.

Löst das Wrapping eines Tokens, wie z. B. ETH zu WETH, Steuern aus?

Die steuerliche Behandlung des Wrappens von Token ist ungeklärt und variiert je nach Rechtsordnung. Einige Steuerbehörden könnten den Tausch von ETH gegen WETH als einen Austausch zwischen zwei verschiedenen Vermögenswerten behandeln, was eine Veräußerung darstellen würde. Andere vertreten die Auffassung, dass sich der wirtschaftliche Substanz nicht geändert hat. Wenn Sie einen Crypto Tax Calculator verwenden, überprüfen Sie, wie er Wrap-Transaktionen kategorisiert, und informieren Sie sich über die aktuellen Richtlinien in Ihrem Land.

Wie reiche ich Krypto-Steuern ein, wenn ich Dutzende von Wallets habe?

Die praktische Antwort ist die Verwendung einer Krypto-Steuersoftware, die Bulk-Wallet-Importe über API-Verbindungen oder CSV-Uploads unterstützt. Verbinden Sie jedes Wallet und jede Börse, die Sie jemals genutzt haben, lassen Sie die Software interne Überweisungen automatisch abgleichen, überprüfen und beheben Sie dann manuell alle nicht abgeglichenen Transaktionen, bevor Sie Ihren endgültigen Krypto-Steuerbericht erstellen. Der manuelle Abgleich von Dutzenden von Wallets in einer Tabelle ist fehleranfällig und zeitaufwändig.

Welche Aufzeichnungen muss ich für Wallet-zu-Wallet-Überweisungen führen?

Bewahren Sie eine Aufzeichnung des Datums, der sendenden und empfangenden Wallet-Adressen, der Bestätigung, dass beide Adressen Ihnen gehören, und des überwiesenen Betrags auf. Blockchain-Explorer-Links oder Börsenabhebungsbelege eignen sich gut als Nachweis. Diese Aufzeichnungen stützen Ihre Position, dass keine Veräußerung stattgefunden hat, und stellen sicher, dass Ihre Kostenbasisverfolgung korrekt bleibt, wenn Sie schließlich Krypto-Steuern auf die betreffenden Vermögenswerte berechnen.

Kann die Steuerbehörde meine Wallet-Überweisungen sehen?

Blockchain-Transaktionen sind on-chain öffentlich sichtbar, und Steuerbehörden in den USA, dem Vereinigten Königreich und der EU haben Zugang zu Chain-Analyse-Tools, die Bewegungen zwischen Adressen verfolgen können. Börsen, die in diesen Rechtsordnungen tätig sind, sind auch verpflichtet, Benutzerdaten im Rahmen von Rahmenwerken wie CARF und 1099-DA zu melden. Die Annahme, dass Überweisungen unsichtbar sind, ist keine zuverlässige Strategie; genaue Berichterstattung und saubere Aufzeichnungen sind es.

Ändert sich die Kostenbasis, wenn ich Krypto zwischen Wallets übertrage?

Nein. Die ursprünglichen Anschaffungskosten eines Vermögenswerts sollten sich bei einer internen Übertragung unverändert übertragen. Ihre Krypto-Steuersoftware sollte dies automatisch handhaben, wenn alle Wallets importiert sind. Wenn Sie manuell nachverfolgen, stellen Sie sicher, dass Sie das ursprüngliche Kaufdatum und den ursprünglichen Preis zusammen mit dem Vermögenswert notieren, während er sich zwischen Adressen bewegt, da diese Zahlen Ihren Gewinn oder Verlust bestimmen, wenn Sie ihn schließlich veräußern.