¿Las transferencias entre billeteras generan impuestos? Análisis con una calculadora de impuestos cripto

Una de las preguntas más comunes que la gente hace cuando usa por primera vez una calculadora de impuestos cripto es si mover monedas entre sus propias billeteras crea una obligación tributaria. La respuesta corta es no, en la mayoría de las jurisdicciones. Mover bitcoin de tu cuenta de Coinbase a tu billetera Ledger no es una disposición. Todavía posees el mismo activo; simplemente lo has almacenado de manera diferente. Sin embargo, la respuesta larga viene con importantes advertencias sobre el mantenimiento de registros, el seguimiento de la base del costo y las reglas específicas que se aplican donde vives. Si te equivocas en esos detalles, tu informe de impuestos cripto podría mostrar una ganancia fantasma que nunca fue real.

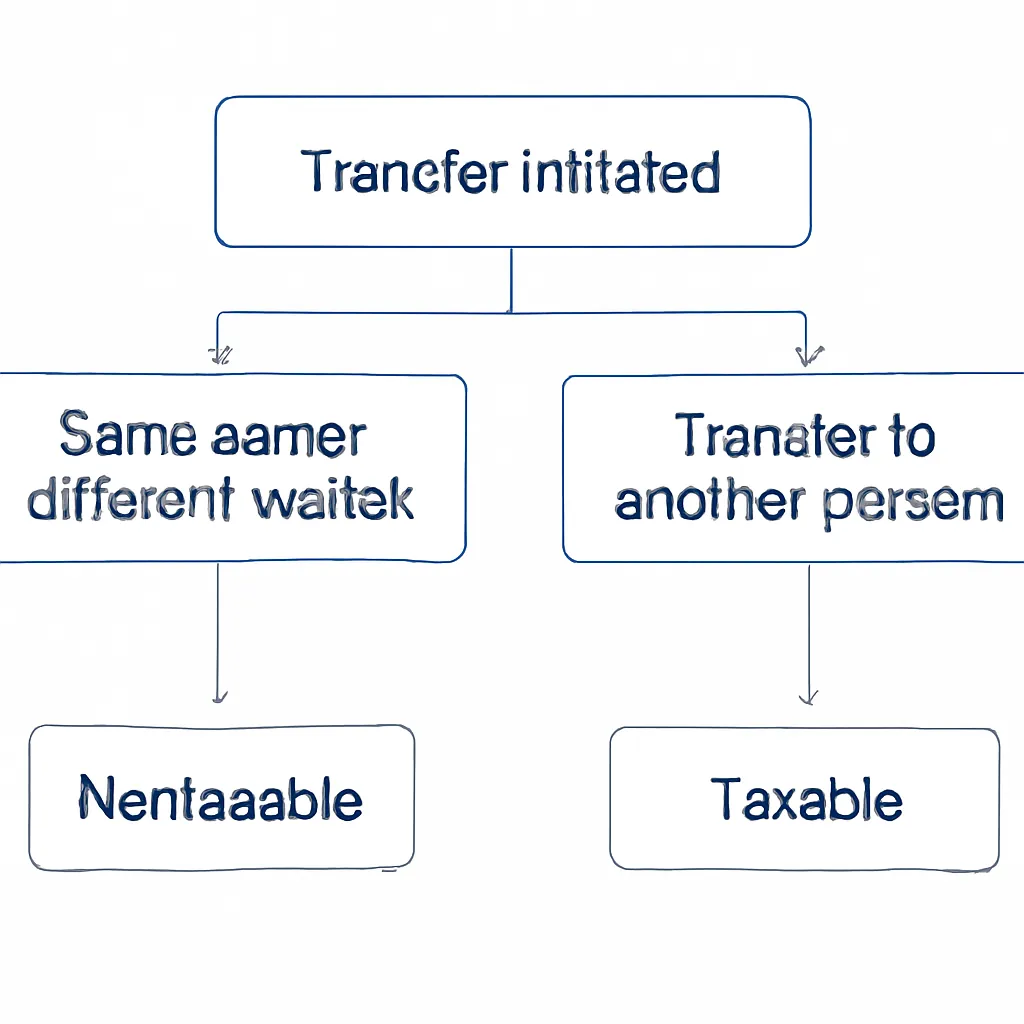

¿Qué hace que una transacción cripto sea imponible?

Las autoridades fiscales en EE. UU., Reino Unido, Australia y la mayor parte de Europa definen una disposición imponible como un evento en el que renuncias a la propiedad efectiva de un activo cripto a cambio de otra cosa. Esa otra cosa podría ser moneda fiduciaria, un token diferente, un bien o un servicio. La pregunta clave siempre es: ¿dejaste de poseer el activo? Cuando envías ETH desde una billetera que controlas a otra billetera que también controlas, el propietario efectivo no cambia. Sigues siendo el propietario durante todo el proceso. No ocurre ninguna disposición y no se desencadena ningún cálculo de ganancias de capital en ese momento.

Definición de una disposición imponible

Donde la gente se mete en problemas es cuando no puede demostrar que ambas billeteras les pertenecen. Si envías fondos a una dirección que no puedes vincular contigo mismo en tus registros, tu software de impuestos cripto puede marcarlo como una transferencia saliente sin una transacción entrante correspondiente en la misma cuenta. Esa brecha puede parecer una venta para un sistema automatizado, y también puede parecer una transferencia no declarada a una autoridad fiscal que revisa tus archivos. Mantener registros claros de cada dirección de billetera que posees no es opcional; es la base de un informe de impuestos cripto preciso.

El problema de la base del costo con las transferencias entre billeteras

Aunque una transferencia entre billeteras no genera impuestos, puede causar serios problemas cuando finalmente vendas o intercambies esos activos. El problema es la base del costo. Cuando mueves monedas entre billeteras, el costo de adquisición original debe viajar con esas monedas. Si tu calculadora de impuestos cripto pierde la pista de cuándo compraste por primera vez un activo y a qué precio, asumirá una base de costo cero, lo que infla significativamente tu ganancia, o no podrá igualar la transacción, dejando una entrada no resuelta en tu libro mayor.

Base de costos entre jurisdicciones

Diferentes países manejan la asignación de la base del costo de manera diferente. El Reino Unido utiliza el pool de acciones, donde todas las unidades de la misma moneda se promedian entre las billeteras. EE. UU. permite métodos de identificación específica como FIFO, LIFO o HIFO, pero debes elegir y aplicar consistentemente tu método seleccionado. Australia generalmente usa FIFO por defecto. Cuando usas una calculadora de ganancias de capital cripto, necesita saber qué método se aplica a ti y necesita un historial completo de transacciones de cada billetera que hayas usado, de lo contrario, las cifras que produce serán incorrectas. Una sola importación de billetera faltante puede corromper toda la cadena de cálculo.

Cómo maneja el software de impuestos cripto las transferencias entre billeteras

Un buen software de impuestos cripto detecta automáticamente las transferencias entre billeteras y las marca como movimientos internos no imponibles. Lo hace emparejando transacciones salientes y entrantes de la misma cantidad entre las billeteras que has conectado, dentro de un intervalo de tiempo razonable para tener en cuenta los retrasos de confirmación de la red. Cuando el software encuentra una coincidencia, etiqueta el par como una transferencia, traslada la base del costo original a la billetera receptora y excluye el evento de tus cálculos de ganancias y pérdidas.

Detección automática de transferencias

El proceso parece sencillo, pero depende completamente de que hayas importado todas tus billeteras y cuentas de intercambio. Si conectaste tu cuenta de Binance pero olvidaste una billetera MetaMask antigua que usaste hace dos años, cualquier moneda que pasó por esa billetera aparecerá como no emparejada. El software no puede emparejar lo que no puede ver. Esta es una de las razones más comunes por las que un informe de impuestos cripto muestra cifras que parecen incorrectas: no porque las reglas fiscales se estén aplicando incorrectamente, sino porque los datos subyacentes están incompletos.

Etiquetado manual como alternativa

La mayoría de las plataformas te permiten etiquetar transacciones manualmente si la coincidencia automática falla. Puedes etiquetar un par de transferencia tú mismo, asignar la base del costo correcta y reprocesar tus cálculos. Lleva tiempo, pero es mucho mejor que presentar una declaración con ganancias fantasma incorporadas.

Cuándo una transferencia entre billeteras sí se vuelve imponible

Hay circunstancias específicas en las que lo que parece una transferencia entre billeteras sí crea un evento imponible. Debes entender estas antes de asumir que todo movimiento interno es limpio.

Los obsequios a otros son imponibles

Enviar cripto a la billetera de otra persona es la obvia. Incluso si no hay intercambio de dinero, regalar cripto se trata como una disposición a valor de mercado en muchas jurisdicciones, incluyendo el Reino Unido y Australia. EE. UU. tiene reglas de impuesto sobre donaciones que se aplican por encima de ciertos umbrales. Si envías monedas a un familiar, un socio comercial o cualquier otra persona, eso no es una transferencia interna, sin importar cómo lo llames.

Riesgos de wrapping y bridging

Envolver tokens es otra área a vigilar. Convertir ETH a WETH, por ejemplo, puede tratarse como un intercambio entre dos activos distintos en algunas jurisdicciones, en lugar de un movimiento interno, porque el contrato del token cambia. El tratamiento fiscal de los tokens envueltos aún no está resuelto en varios países, por lo que es sensato verificar la posición actual en su jurisdicción antes de calcular sus impuestos sobre criptoactivos en estas transacciones.

Puentea activos entre cadenas de bloques también puede generar preguntas. Enviar USDC de Ethereum a Arbitrum a través de un puente implica quemar un token y acuñar otro. Si eso constituye una disposición depende de cómo su autoridad local vea las dos representaciones del activo. Algunos profesionales argumentan que no, otros lo tratan con precaución. Hasta que haya una guía clara, documentar cuidadosamente la economía es el enfoque más seguro.

Reglas de Mantenimiento de Registros que Aplican Globalmente

Independientemente de si sus transferencias son gravables, está obligado a mantener registros de todas sus transacciones de criptoactivos en todas las jurisdicciones principales. EE. UU. exige registros para respaldar sus reclamaciones de base de costo para cada activo. El Reino Unido exige registros durante al menos seis años desde la fecha de presentación. La ATO de Australia espera que los registros se conserven durante cinco años desde la fecha de la transacción relevante. Estas no son sugerencias suaves; no mantener registros adecuados puede resultar en sanciones incluso si su posición fiscal subyacente es correcta.

Registros requeridos para transferencias

Para transferencias de billetera específicamente, los registros que necesita incluyen la fecha de la transferencia, las direcciones de billetera involucradas, la confirmación de que ambas direcciones le pertenecen, la cantidad transferida y el valor en ese momento si desea documentar que no ocurrió una disposición. Capturas de pantalla, estados de cuenta de intercambios y enlaces de exploradores de blockchain cuentan como evidencia. Almacenarlos junto con su informe de impuestos de criptoactivos le permite responder a cualquier consulta sin tener que buscar información apresuradamente después del hecho.

La siguiente tabla resume las obligaciones de mantenimiento de registros y el tratamiento general de las transferencias de billetera a billetera en cuatro jurisdicciones clave.

Tabla resumen de jurisdicciones

| Jurisdicción | Transferencia de Billetera a Billetera: ¿Gravable? | Periodo de Mantenimiento de Registros | Método de Base de Costo |

|---|---|---|---|

| Estados Unidos | No (mismo propietario) | Indefinidamente recomendado; al menos 3-7 años | FIFO, LIFO, HIFO (ID específico) |

| Reino Unido | No (mismo propietario) | 6 años desde la fecha de presentación | Pooling de acciones (Sección 104) |

| Australia | No (mismo propietario) | 5 años desde la fecha de transacción | FIFO (predeterminado) |

| Alemania | No (mismo propietario) | 10 años | FIFO |

Tarifas de Red en Transferencias: ¿Son Deducibles?

Cuando mueve criptoactivos entre billeteras, generalmente paga una tarifa de red en el token nativo de esa cadena de bloques. Si esa tarifa es deducible de impuestos depende del contexto. En EE. UU., los costos de transacción directamente relacionados con una adquisición o disposición pueden agregarse típicamente a su base de costo o deducirse de los ingresos. Una tarifa pagada en una transferencia interna que no constituye una disposición se encuentra en un área gris, y la guía no es definitiva. En el Reino Unido, HMRC permite que ciertos costos permitidos se deduzcan al calcular una ganancia, pero solo costos que sean total y exclusivamente para el propósito de la adquisición o disposición.

Deducibilidad de tarifas de red

La conclusión práctica es que las tarifas de red en transferencias puras de billetera a billetera probablemente no generen una deducción significativa en la mayoría de los casos, pero aún deben registrarse. Si más adelante vende los activos que se transfirieron, su calculadora de ganancias de capital en criptoactivos necesita el historial completo de costos, y las tarifas pueden ser parte de ese historial dependiendo de cómo su jurisdicción las trate. Ignorar las tarifas por completo significa que puede estar pagando de más en impuestos en disposiciones eventuales.

Tabla de tratamiento de tarifas por tipo

| Tipo de Tarifa | Tratamiento Fiscal Probable (EE. UU.) | Tratamiento Fiscal Probable (Reino Unido) | ¿Registrarla? |

|---|---|---|---|

| Tarifa en compra | Agregada a la base de costo | Costo de adquisición permitido | Sí |

| Tarifa en venta | Deducida de los ingresos | Costo de disposición permitido | Sí |

| Tarifa en transferencia interna de billetera | No claro; enfoque conservador: solo registrar | Generalmente no deducible | Sí |

| Tarifa en intercambio de tokens | Parte del cálculo de disposición | Parte del cálculo de disposición | Sí |

Escenario Ilustrativo

Para ilustrar cómo se aplica esto en la práctica, considere el siguiente escenario:

Jennifer es una diseñadora freelance con sede en California que ha estado acumulando bitcoin desde 2021 en tres plataformas diferentes: un importante intercambio de EE. UU., una billetera móvil no custodial y una billetera de hardware que usa para almacenamiento a largo plazo. A principios de 2024, decide consolidar todo en la billetera de hardware antes de presentar sus impuestos. Mueve fondos tanto del intercambio como de la billetera móvil, pagando pequeñas tarifas de red en cada transferencia.

Cuando Jennifer abre CryptaTax para preparar su informe de impuestos sobre criptomonedas, importa las tres billeteras. El software iguala automáticamente las transferencias salientes de su exchange y billetera móvil con las transacciones entrantes en su billetera de hardware y las etiqueta como movimientos internos. No se registra ninguna ganancia de capital. Sin embargo, Jennifer nota que una transferencia de 2022 no se igualó automáticamente porque había redondeado ligeramente el monto al registrarla manualmente en ese momento. Utiliza la función de etiquetado manual para vincular los dos lados de esa transferencia, confirma que la base de costo original se traslada y reprocesa. El resultado final de su calculadora de ganancias de capital en criptomonedas refleja solo sus disposiciones reales, y los movimientos internos se excluyen limpiamente. Presenta con confianza sabiendo que las cifras son precisas.

Preguntas Frecuentes

¿Mover criptomonedas entre mis propias billeteras cuenta como un evento imponible?

En la mayoría de las jurisdicciones importantes, incluyendo EE. UU., Reino Unido, Australia y Alemania, mover criptomonedas entre billeteras que posees y controlas no es una disposición imponible. No se genera ninguna ganancia o pérdida de capital porque la propiedad beneficiaria no ha cambiado. Aún debes registrar la transferencia y asegurarte de que tu base de costo se traslade correctamente.

¿Cómo sabe una calculadora de impuestos sobre criptomonedas si una transferencia es interna?

El software de impuestos sobre criptomonedas iguala las transacciones salientes y entrantes del mismo monto en las billeteras que has conectado, utilizando marcas de tiempo y montos para identificar pares. Cuando encuentra una coincidencia, etiqueta el evento como una transferencia interna no imponible. Si falta una billetera en tu importación, el software no puede hacer esa coincidencia y puede tratar el movimiento como una salida no explicada.

¿Qué sucede si olvido importar una de mis billeteras?

La falta de datos de billetera es una de las causas más comunes de cifras de ganancias infladas en un informe de impuestos sobre criptomonedas. Las transferencias salientes de las billeteras que has importado aparecerán como disposiciones no resueltas, y las transferencias entrantes en la billetera faltante nunca se registrarán. Siempre audita el historial completo de tus billeteras y exchanges antes de ejecutar tu calculadora de ganancias de capital en criptomonedas.

¿Son deducibles de impuestos las tarifas de red en transferencias internas?

La deducibilidad de las tarifas en transferencias internas no está establecida en la mayoría de las jurisdicciones. En EE. UU. y Reino Unido, las tarifas generalmente solo son deducibles cuando están directamente conectadas con una adquisición o disposición. Es poco probable que una tarifa de un movimiento puramente interno califique, pero aún debes registrarla en caso de que la guía cambie o se vuelva relevante para un cálculo de disposición posterior.

¿Enviar criptomonedas a un familiar es una transferencia de billetera a billetera?

No. Enviar criptomonedas a otra persona, incluido un familiar, es una disposición o un regalo, no una transferencia interna. En el Reino Unido y Australia, esto desencadena un evento de ganancia de capital al valor de mercado. En EE. UU., puede desencadenar obligaciones de impuesto sobre donaciones por encima de ciertos umbrales. Registra el valor justo de mercado en el momento de la transferencia e inclúyelo en tus cálculos de impuestos.

¿Envolver un token, como ETH a WETH, desencadena impuestos?

El tratamiento fiscal del envoltorio de tokens no está establecido y varía según la jurisdicción. Algunas autoridades fiscales pueden tratar el intercambio de ETH por WETH como un intercambio entre dos activos distintos, lo que constituiría una disposición. Otras consideran que la sustancia económica no ha cambiado. Si usas una calculadora de impuestos sobre criptomonedas, verifica cómo categoriza las transacciones de envoltorio y revisa la guía actual en tu país.

¿Cómo presento impuestos sobre criptomonedas si tengo docenas de billeteras?

La respuesta práctica es usar software de impuestos sobre criptomonedas que admita importaciones masivas de billeteras a través de conexiones API o cargas CSV. Conecta cada billetera y cuenta de exchange que hayas usado, deja que el software iguale las transferencias internas automáticamente, luego revisa y resuelve manualmente cualquier transacción no igualada antes de generar tu informe final de impuestos sobre criptomonedas. Intentar conciliar docenas de billeteras manualmente en una hoja de cálculo es propenso a errores y consume mucho tiempo.

¿Qué registros debo conservar para las transferencias de billetera a billetera?

Conserva un registro de la fecha, las direcciones de billetera de envío y recepción, la confirmación de que ambas direcciones te pertenecen y el monto transferido. Los enlaces de explorador de blockchain o los extractos de retiro del exchange funcionan bien como evidencia. Estos registros respaldan tu posición de que no ocurrió ninguna disposición y aseguran que tu seguimiento de la base de costo se mantenga preciso cuando eventualmente calcules los impuestos sobre criptomonedas de los activos involucrados.

¿Puede la autoridad fiscal ver mis transferencias de billetera?

Las transacciones de blockchain son visibles públicamente en la cadena, y las autoridades fiscales en EE. UU., Reino Unido y la UE tienen acceso a herramientas de análisis de cadena que pueden rastrear movimientos entre direcciones. Los exchanges que operan en estas jurisdicciones también están obligados a informar datos de usuarios bajo marcos como CARF y 1099-DA. Asumir que las transferencias son invisibles no es una estrategia confiable; la presentación precisa y los registros limpios son fundamentales.

¿Cambia la base de costo cuando transfiero criptomonedas entre billeteras?

No. El costo de adquisición original de un activo debe trasladarse sin cambios cuando realizas una transferencia interna. Tu software de impuestos sobre criptomonedas debería manejar esto automáticamente si todas las billeteras están importadas. Si haces el seguimiento manualmente, asegúrate de registrar la fecha de compra original y el precio junto con el activo a medida que se mueve entre direcciones, porque esas cifras determinan tu ganancia o pérdida cuando finalmente lo dispongas.

Fuente: CryptaTax

FAQ

¿Mover cripto entre mis propias billeteras cuenta como un evento imponible?

En la mayoría de las jurisdicciones principales, incluyendo EE. UU., Reino Unido, Australia y Alemania, mover cripto entre billeteras que posees y controlas no es una disposición imponible. No se genera ninguna ganancia o pérdida de capital porque la propiedad beneficiosa no ha cambiado. Aún así debes registrar la transferencia y asegurarte de que tu base de costos se traslade correctamente.

¿Cómo sabe una calculadora de impuestos cripto que una transferencia es interna?

El software de impuestos cripto empareja las transacciones salientes y entrantes del mismo monto entre las billeteras que has conectado, usando timestamps y montos para identificar pares. Cuando encuentra una coincidencia, etiqueta el evento como una transferencia interna no imponible. Si falta una billetera en tu importación, el software no puede hacer esa coincidencia y puede tratar el movimiento como una salida no explicada.

¿Qué sucede si olvido importar una de mis billeteras?

La falta de datos de billetera es una de las causas más comunes de cifras de ganancias infladas en un informe de impuestos cripto. Las transferencias salientes de billeteras que has importado aparecerán como disposiciones no resueltas, y las transferencias entrantes en la billetera faltante nunca se registrarán. Siempre audita el historial completo de tu billetera e intercambio antes de ejecutar tu calculadora de ganancias de capital cripto.

¿Son deducibles de impuestos las tarifas de red en transferencias internas?

La deducibilidad de las tarifas en transferencias internas no está resuelta en la mayoría de las jurisdicciones. En EE. UU. y Reino Unido, las tarifas generalmente son deducibles solo cuando están directamente conectadas con una adquisición o disposición. Es poco probable que una tarifa en un movimiento puramente interno califique, pero aún debes registrarla en caso de que la guía cambie o se vuelva relevante para un cálculo de disposición posterior.

¿Enviar cripto a un familiar es una transferencia entre billeteras?

No. Enviar cripto a otra persona, incluido un familiar, es una disposición o un regalo, no una transferencia interna. En Reino Unido y Australia esto desencadena un evento de ganancia de capital al valor de mercado. En EE. UU. puede desencadenar obligaciones de impuesto sobre donaciones por encima de ciertos umbrales. Registra el valor justo de mercado en el momento de la transferencia e inclúyelo en tus cálculos de impuestos.

¿Envolver un token, como ETH a WETH, genera impuestos?

El tratamiento fiscal del envoltorio de tokens no está resuelto y varía según la jurisdicción. Algunas autoridades fiscales pueden tratar el intercambio de ETH por WETH como un swap entre dos activos distintos, lo que constituiría una disposición. Otros sostienen que la sustancia económica no ha cambiado. Si usas una calculadora de impuestos cripto, verifica cómo categoriza las transacciones de envoltorio y revisa la guía actual en tu país.

¿Cómo presento impuestos cripto si tengo docenas de billeteras?

La respuesta práctica es usar software de impuestos cripto que admita importaciones masivas de billeteras a través de conexiones API o cargas CSV. Conecta cada billetera y cuenta de intercambio que hayas usado, deja que el software empareje automáticamente las transferencias internas, luego revisa y resuelve manualmente cualquier transacción no emparejada antes de generar tu informe final de impuestos cripto. Intentar reconciliar docenas de billeteras manualmente en una hoja de cálculo es propenso a errores y consume mucho tiempo.

¿Qué registros necesito mantener para las transferencias entre billeteras?

Mantén un registro de la fecha, las direcciones de billetera de envío y recepción, la confirmación de que ambas direcciones te pertenecen y el monto transferido. Los enlaces de explorador de blockchain o los estados de cuenta de retiro del intercambio funcionan bien como evidencia. Estos registros respaldan tu posición de que no ocurrió ninguna disposición y aseguran que tu seguimiento de la base de costos se mantenga preciso cuando eventualmente calcules impuestos cripto sobre los activos involucrados.

¿Puede la autoridad fiscal ver mis transferencias de billetera?

Las transacciones de blockchain son públicamente visibles en la cadena, y las autoridades fiscales en EE. UU., Reino Unido y UE tienen acceso a herramientas de análisis de cadena que pueden rastrear movimientos entre direcciones. Los intercambios que operan en estas jurisdicciones también están obligados a informar datos de usuario bajo marcos como CARF y 1099-DA. Asumir que las transferencias son invisibles no es una estrategia confiable; la presentación precisa y los registros limpios lo son.

¿Cambia la base de costos cuando transfiero cripto entre billeteras?

No. El costo de adquisición original de un activo debe trasladarse sin cambios cuando realizas una transferencia interna. Tu software de impuestos cripto debería manejar esto automáticamente si todas las billeteras están importadas. Si estás haciendo el seguimiento manualmente, asegúrate de registrar la fecha de compra original y el precio junto con el activo a medida que se mueve entre direcciones, porque esas cifras determinan tu ganancia o pérdida cuando eventualmente dispongas de él.