Czy przelewy między portfelami wywołują podatek? Analiza kalkulatora podatku krypto

Jednym z najczęstszych pytań zadawanych przy pierwszym użyciu kalkulatora podatku kryptowalutowego jest to, czy przenoszenie monet między własnymi portfelami generuje zobowiązanie podatkowe. Krótka odpowiedź brzmi: nie, w większości jurysdykcji. Przeniesienie bitcoinów z konta Coinbase na sprzętowy portfel Ledger nie jest zbyciem. Nadal jesteś właścicielem tego samego aktywa; po prostu przechowujesz je w inny sposób. Jednak dłuższa odpowiedź wiąże się z istotnymi zastrzeżeniami dotyczącymi prowadzenia ewidencji, śledzenia podstawy kosztowej oraz szczególnych przepisów obowiązujących w miejscu zamieszkania. Błędy w tych kwestiach mogą sprawić, że Twój raport podatkowy dotyczący kryptowalut wykaże fikcyjny zysk, który nigdy nie miał miejsca.

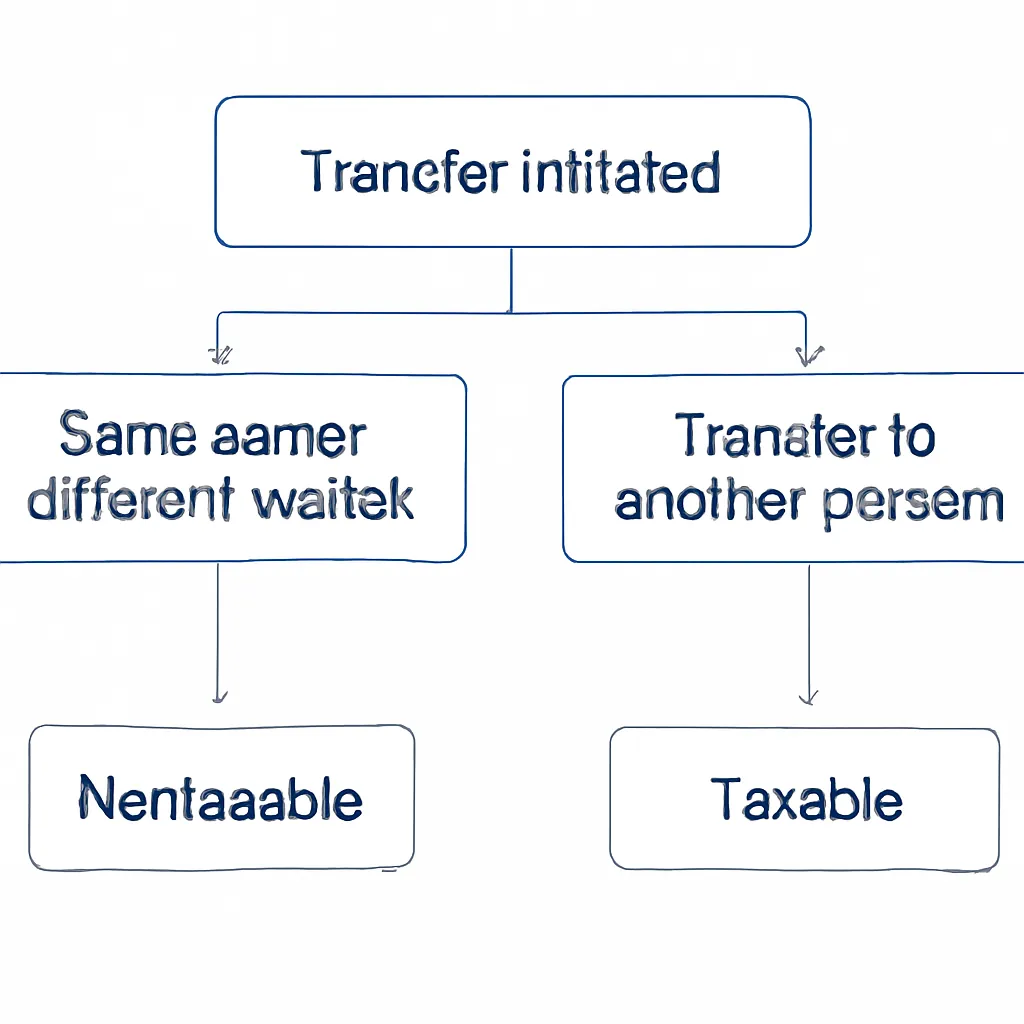

Co powoduje, że transakcja kryptowalutowa podlega opodatkowaniu?

Organy podatkowe w USA, Wielkiej Brytanii, Australii i większości krajów Europy definiują opodatkowane zbycie jako zdarzenie, w którym zrzekasz się prawa własności aktywa kryptowalutowego w zamian za coś innego. Tym czymś może być waluta fiducjarna, inny token, towar lub usługa. Kluczowe pytanie brzmi zawsze: czy przestałeś być właścicielem aktywa? Gdy wysyłasz ETH z jednego kontrolowanego przez siebie portfela do innego, również przez siebie kontrolowanego, rzeczywisty właściciel się nie zmienia. Nadal jesteś właścicielem przez cały czas. Nie dochodzi do zbycia, a w związku z tym nie powstaje obowiązek obliczenia zysku kapitałowego.

Definicja opodatkowanego zbycia

Problemy pojawiają się, gdy nie możesz udowodnić, że oba portfele należą do Ciebie. Jeśli wyślesz środki na adres, którego nie możesz powiązać ze sobą w swojej ewidencji, Twoje oprogramowanie podatkowe do kryptowalut może oznaczyć to jako wychodzący transfer bez odpowiadającej mu transakcji przychodzącej na tym samym koncie. Taka luka może wyglądać jak sprzedaż dla zautomatyzowanego systemu, a także może być postrzegana jako nieujawniony transfer przez organ podatkowy analizujący Twoje dokumenty. Prowadzenie przejrzystej ewidencji każdego adresu portfela, którego jesteś właścicielem, nie jest opcjonalne; to podstawa dokładnego raportu podatkowego dotyczącego kryptowalut.

Problem z podstawą kosztową przy transferach między portfelami

Mimo że transfer między portfelami nie powoduje opodatkowania, może stworzyć poważne problemy, gdy w końcu sprzedasz lub wymienisz te aktywa. Problem dotyczy podstawy kosztowej. Gdy przenosisz monety między portfelami, pierwotny koszt nabycia musi podążać za tymi monetami. Jeśli Twój kalkulator podatku kryptowalutowego straci informację o tym, kiedy i po jakiej cenie pierwotnie nabyłeś aktywo, założy zerową podstawę kosztową, co znacząco zawyży Twój zysk, lub nie dopasuje transakcji w ogóle, pozostawiając nierozwiązany wpis w księdze.

Podstawa kosztów w różnych jurysdykcjach

Różne kraje odmiennie traktują przypisywanie podstawy kosztowej. Wielka Brytania stosuje pulowanie udziałów (share pooling), gdzie wszystkie jednostki tej samej monety są uśredniane między portfelami. USA dopuszczają metody identyfikacji specyficznej, takie jak FIFO, LIFO lub HIFO, ale musisz wybrać i konsekwentnie stosować wybraną metodę. Australia domyślnie stosuje FIFO. Korzystając z kalkulatora zysków kapitałowych z kryptowalut, musi on wiedzieć, która metoda Ciebie dotyczy i potrzebuje pełnej historii transakcji z każdego portfela, którego kiedykolwiek używałeś, w przeciwnym razie wygeneruje błędne dane. Nawet jeden brakujący import portfela może zaburzyć cały łańcuch obliczeń.

Jak oprogramowanie podatkowe do kryptowalut radzi sobie z transferami między portfelami

Dobre oprogramowanie podatkowe do kryptowalut automatycznie wykrywa transfery między portfelami i oznacza je jako nieopodatkowane ruchy wewnętrzne. Robi to poprzez dopasowywanie transakcji wychodzących i przychodzących o tej samej kwocie między podłączonymi portfelami, w rozsądnym oknie czasowym uwzględniającym opóźnienia potwierdzeń sieciowych. Gdy oprogramowanie znajdzie dopasowanie, oznacza parę jako transfer, przenosi pierwotną podstawę kosztową do portfela odbierającego i wyklucza zdarzenie z obliczeń zysków i strat.

Automatyczne wykrywanie transferów

Proces wydaje się prosty, ale całkowicie zależy od tego, czy zaimportowałeś wszystkie swoje portfele i konta giełdowe. Jeśli podłączyłeś swoje konto Binance, ale zapomniałeś o starym portfelu MetaMask, którego używałeś dwa lata temu, wszystkie monety, które przeszły przez ten portfel, pojawią się jako niedopasowane. Oprogramowanie nie może dopasować tego, czego nie widzi. To jeden z najczęstszych powodów, dla których raport podatkowy dotyczący kryptowalut pokazuje dane, które wydają się nieprawidłowe: nie dlatego, że przepisy podatkowe są stosowane nieprawidłowo, ale dlatego, że podstawowe dane są niekompletne.

Ręczne tagowanie jako rozwiązanie awaryjne

Większość platform umożliwia ręczne oznaczanie transakcji, jeśli automatyczne dopasowanie zawiedzie. Możesz samodzielnie oznaczyć parę transferową, przypisać poprawną podstawę kosztową i ponownie przetworzyć obliczenia. Zajmuje to czas, ale jest znacznie lepsze niż składanie zeznania z wbudowanymi fikcyjnymi zyskami.

Kiedy transfer między portfelami staje się opodatkowany

Istnieją konkretne okoliczności, w których to, co wygląda jak transfer między portfelami, tworzy zdarzenie podlegające opodatkowaniu. Musisz je zrozumieć, zanim założysz, że każdy wewnętrzny ruch jest bezpieczny.

Prezenty dla innych są opodatkowane

Wysyłanie kryptowaluty do portfela innej osoby jest oczywistym przypadkiem. Nawet jeśli nie dochodzi do wymiany pieniędzy, darowizna kryptowaluty jest traktowana jako zbycie według wartości rynkowej w wielu jurysdykcjach, w tym w Wielkiej Brytanii i Australii. USA mają przepisy dotyczące podatku od darowizn, które mają zastosowanie powyżej pewnych progów. Jeśli wysyłasz monety do członka rodziny, partnera biznesowego lub kogokolwiek innego, nie jest to transfer wewnętrzny, niezależnie od tego, jak go nazwiesz.

Ryzyko związane z wrappingiem i bridgingiem

Tokeny owinięte to kolejny obszar wymagający uwagi. Konwersja ETH na WETH, na przykład, może być traktowana w niektórych jurysdykcjach jako wymiana między dwoma odrębnymi aktywami, a nie wewnętrzny transfer, ponieważ zmienia się kontrakt tokena. Traktowanie podatkowe tokenów owiniętych w kilku krajach nadal nie jest rozstrzygnięte, więc warto sprawdzić aktualne stanowisko w swojej jurysdykcji przed obliczeniem podatków kryptowalutowych od tych transakcji.

Mostkowanie aktywów między blockchainami również może rodzić pytania. Wysłanie USDC z Ethereum do Arbitrum przez most wiąże się z spaleniem jednego tokena i wybiciem drugiego. To, czy stanowi to zbycie, zależy od tego, jak lokalne władze postrzegają te dwie reprezentacje aktywa. Niektórzy praktycy twierdzą, że nie, inni podchodzą do tego ostrożnie. Dopóki nie pojawią się jasne wytyczne, udokumentowanie ekonomicznych aspektów jest najbezpieczniejszym podejściem.

Zasady prowadzenia ewidencji obowiązujące globalnie

Niezależnie od tego, czy Twoje transfery podlegają opodatkowaniu, w każdej głównej jurysdykcji jesteś zobowiązany do prowadzenia ewidencji wszystkich transakcji kryptowalutowych. USA wymagają dokumentacji potwierdzającej podstawę kosztową każdego aktywa. Wielka Brytania wymaga przechowywania dokumentów przez co najmniej sześć lat od daty złożenia zeznania. Australijski ATO oczekuje, że dokumenty będą przechowywane przez pięć lat od daty odpowiedniej transakcji. To nie są luźne sugestie; brak odpowiedniej ewidencji może skutkować karami, nawet jeśli Twoje podstawowe stanowisko podatkowe jest prawidłowe.

Wymagane rejestry dla transferów

W przypadku transferów między portfelami potrzebne dokumenty obejmują datę transferu, adresy portfeli, potwierdzenie, że oba adresy należą do Ciebie, przetransferowaną kwotę oraz wartość w momencie transferu, jeśli chcesz udokumentować, że nie doszło do zbycia. Zrzuty ekranu, wyciągi z giełd i linki z eksploratorów blockchain stanowią dowód. Przechowywanie ich razem z raportem podatkowym kryptowalut zapewnia, że możesz odpowiedzieć na każde zapytanie bez konieczności gorączkowego poszukiwania informacji po fakcie.

Poniższa tabela podsumowuje obowiązki w zakresie prowadzenia ewidencji oraz ogólne traktowanie transferów między portfelami w czterech kluczowych jurysdykcjach.

Tabela podsumowująca jurysdykcje

| Jurysdykcja | Transfer między portfelami: opodatkowany? | Okres przechowywania dokumentów | Metoda podstawy kosztowej |

|---|---|---|---|

| Stany Zjednoczone | Nie (ten sam właściciel) | Zalecane bezterminowo; co najmniej 3-7 lat | FIFO, LIFO, HIFO (konkretna identyfikacja) |

| Wielka Brytania | Nie (ten sam właściciel) | 6 lat od daty złożenia zeznania | Łączenie udziałów (Section 104) |

| Australia | Nie (ten sam właściciel) | 5 lat od daty transakcji | FIFO (domyślnie) |

| Niemcy | Nie (ten sam właściciel) | 10 lat | FIFO |

Opłaty sieciowe za transfery: czy podlegają odliczeniu?

Kiedy przenosisz kryptowaluty między portfelami, zazwyczaj płacisz opłatę sieciową w natywnym tokenie danego blockchaina. To, czy opłata ta podlega odliczeniu od podatku, zależy od kontekstu. W USA koszty transakcyjne bezpośrednio związane z nabyciem lub zbyciem mogą zazwyczaj zostać dodane do podstawy kosztowej lub odjęte od wpływów. Opłata zapłacona za wewnętrzny transfer, który nie stanowi zbycia, znajduje się w szarej strefie, a wytyczne nie są jednoznaczne. W Wielkiej Brytanii HMRC zezwala na odliczenie niektórych kosztów dopuszczalnych przy obliczaniu zysku, ale tylko tych, które zostały poniesione wyłącznie i w całości w celu nabycia lub zbycia.

Możliwość odliczenia opłat sieciowych

Praktyczny wniosek jest taki, że opłaty sieciowe za czyste transfery między portfelami w większości przypadków raczej nie generują znaczącego odliczenia, ale nadal powinny być rejestrowane. Jeśli później sprzedasz przeniesione aktywa, Twój kalkulator podatku od zysków kapitałowych z kryptowalut potrzebuje pełnej historii kosztów, a opłaty mogą być jej częścią, w zależności od tego, jak traktuje je Twoja jurysdykcja. Całkowite ignorowanie opłat może oznaczać, że przepłacasz podatek przy późniejszych zbyciach.

Tabela opłat według rodzaju

| Rodzaj opłaty | Prawdopodobne traktowanie podatkowe (USA) | Prawdopodobne traktowanie podatkowe (Wielka Brytania) | Czy rejestrować? |

|---|---|---|---|

| Opłata za zakup | Dodawana do podstawy kosztowej | Dopuszczalny koszt nabycia | Tak |

| Opłata za sprzedaż | Odliczana od wpływów | Dopuszczalny koszt zbycia | Tak |

| Opłata za wewnętrzny transfer między portfelami | Niejasne; konserwatywne podejście: tylko rejestruj | Zazwyczaj nie podlega odliczeniu | Tak |

| Opłata za wymianę tokenów | Część kalkulacji zbycia | Część kalkulacji zbycia | Tak |

Przykładowy scenariusz

Aby zilustrować, jak to działa w praktyce, rozważmy następujący scenariusz:

Jennifer jest niezależną projektantką mieszkającą w Kalifornii, która gromadzi bitcoiny od 2021 roku na trzech różnych platformach: głównej amerykańskiej giełdzie, niepowierniczym portfelu mobilnym oraz portfelu sprzętowym, którego używa do długoterminowego przechowywania. Na początku 2024 roku decyduje się skonsolidować wszystko w portfelu sprzętowym przed złożeniem zeznania podatkowego. Przenosi środki zarówno z giełdy, jak i portfela mobilnego, płacąc niewielkie opłaty sieciowe za każdy transfer.

Gdy Jennifer otwiera CryptaTax, aby przygotować swój raport podatkowy dotyczący kryptowalut, importuje wszystkie trzy portfele. Oprogramowanie automatycznie dopasowuje wychodzące transfery z jej giełdy i portfela mobilnego do przychodzących transakcji na jej portfelu sprzętowym i oznacza je jako ruchy wewnętrzne. Nie jest rejestrowany żaden zysk kapitałowy. Jennifer zauważa jednak, że jeden transfer z 2022 roku nie dopasował się automatycznie, ponieważ zaokrągliła nieco kwotę podczas ręcznego zapisywania go w tamtym czasie. Korzysta z funkcji ręcznego tagowania, aby połączyć obie strony tego transferu, potwierdza, że pierwotna podstawa kosztowa jest przenoszona, i przetwarza ponownie. Końcowy wynik jej kalkulatora zysków kapitałowych z kryptowalut odzwierciedla tylko rzeczywiste zbycia, a wewnętrzne ruchy są czysto wykluczone. Składa zeznanie z pewnością, wiedząc, że liczby są dokładne.

Często zadawane pytania

Czy przenoszenie kryptowalut między moimi własnymi portfelami liczy się jako zdarzenie podlegające opodatkowaniu?

W większości głównych jurysdykcji, w tym w USA, Wielkiej Brytanii, Australii i Niemczech, przenoszenie kryptowalut między portfelami, które posiadasz i kontrolujesz, nie jest zbyciem podlegającym opodatkowaniu. Nie powstaje żaden zysk ani strata kapitałowa, ponieważ faktyczne prawo własności nie uległo zmianie. Powinieneś jednak odnotować transfer i upewnić się, że Twoja podstawa kosztowa jest prawidłowo przenoszona.

W jaki sposób kalkulator podatku od kryptowalut wie, że transfer jest wewnętrzny?

Oprogramowanie do obliczania podatku od kryptowalut dopasowuje wychodzące i przychodzące transakcje o tej samej kwocie między podłączonymi portfelami, używając znaczników czasu i kwot do identyfikacji par. Gdy znajdzie dopasowanie, oznacza zdarzenie jako niepodlegający opodatkowaniu transfer wewnętrzny. Jeśli brakuje portfela w imporcie, oprogramowanie nie może dokonać tego dopasowania i może potraktować ruch jako niewyjaśniony wypływ.

Co się stanie, jeśli zapomnę zaimportować jeden z moich portfeli?

Brak danych portfela jest jednym z najczęstszych powodów zawyżonych wartości zysków w raporcie podatkowym dotyczącym kryptowalut. Wychodzące transfery z zaimportowanych portfeli będą widoczne jako nierozliczone zbycia, a przychodzące transfery na brakującym portfelu nigdy nie zostaną odnotowane. Zawsze audytuj pełną historię portfeli i giełd przed uruchomieniem kalkulatora zysków kapitałowych z kryptowalut.

Czy opłaty sieciowe za transfery wewnętrzne są odliczalne od podatku?

Odliczalność opłat za transfery wewnętrzne nie jest uregulowana w większości jurysdykcji. W USA i Wielkiej Brytanii opłaty są zazwyczaj odliczalne tylko wtedy, gdy są bezpośrednio związane z nabyciem lub zbyciem. Opłata za czysto wewnętrzny ruch prawdopodobnie nie kwalifikuje się, ale warto ją odnotować na wypadek zmiany przepisów lub gdy stanie się istotna dla późniejszej kalkulacji zbycia.

Czy wysłanie kryptowaluty do członka rodziny to transfer między portfelami?

Nie. Wysłanie kryptowaluty do innej osoby, w tym członka rodziny, jest zbyciem lub prezentem, a nie transferem wewnętrznym. W Wielkiej Brytanii i Australii wywołuje to zdarzenie podlegające opodatkowaniu podatkiem od zysków kapitałowych według wartości rynkowej. W USA może to wiązać się z obowiązkami podatkowymi od prezentów powyżej określonych progów. Zapisz wartość godziwą w momencie transferu i uwzględnij ją w swoich obliczeniach podatkowych.

Czy opakowanie tokena, np. ETH na WETH, wywołuje opodatkowanie?

Traktowanie podatkowe pakowania tokenów jest nieuregulowane i różni się w zależności od jurysdykcji. Niektóre organy podatkowe mogą traktować wymianę ETH na WETH jako zamianę między dwoma różnymi aktywami, co stanowiłoby zbycie. Inne uważają, że ekonomiczna istota transakcji się nie zmieniła. Jeśli korzystasz z kalkulatora podatku od kryptowalut, sprawdź, jak kategoryzuje on transakcje pakowania i zapoznaj się z aktualnymi wytycznymi w swoim kraju.

Jak złożyć zeznanie podatkowe od kryptowalut, jeśli mam dziesiątki portfeli?

Praktyczną odpowiedzią jest skorzystanie z oprogramowania do obliczania podatku od kryptowalut, które obsługuje zbiorczy import portfeli przez połączenia API lub przesyłanie plików CSV. Podłącz każdy portfel i konto giełdowe, których kiedykolwiek używałeś, pozwól oprogramowaniu automatycznie dopasować wewnętrzne transfery, a następnie przejrzyj i ręcznie rozwiąż wszelkie niedopasowane transakcje przed wygenerowaniem końcowego raportu podatkowego. Próba ręcznego uzgadniania dziesiątek portfeli w arkuszu kalkulacyjnym jest podatna na błędy i czasochłonna.

Jakie dokumenty muszę przechowywać w przypadku transferów między portfelami?

Przechowuj zapis daty, adresów portfela wysyłającego i odbierającego, potwierdzenie, że oba adresy należą do Ciebie, oraz przetransferowaną kwotę. Łącza do eksploratora blockchain lub wyciągi z wypłat z giełdy stanowią dobry dowód. Te zapisy wspierają Twoje stanowisko, że nie doszło do zbycia, i zapewniają dokładne śledzenie podstawy kosztowej, gdy ostatecznie obliczysz podatki od kryptowalut dla zaangażowanych aktywów.

Czy organ podatkowy może zobaczyć moje transfery między portfelami?

Transakcje blockchain są publicznie widoczne w łańcuchu, a organy podatkowe w USA, Wielkiej Brytanii i UE mają dostęp do narzędzi analizy łańcucha, które mogą śledzić ruchy między adresami. Giełdy działające w tych jurysdykcjach są również zobowiązane do raportowania danych użytkowników w ramach ram takich jak CARF i 1099-DA. Zakładanie, że transfery są niewidoczne, nie jest niezawodną strategią; dokładne raportowanie i czyste zapisy są kluczowe.

Czy podstawa kosztowa zmienia się, gdy przenoszę kryptowalutę między portfelami?

Nie. Pierwotny koszt nabycia składnika aktywów powinien być przenoszony bez zmian przy wewnętrznym transferze. Twoje oprogramowanie do obliczania podatku od kryptowalut powinno obsługiwać to automatycznie, jeśli wszystkie portfele są zaimportowane. Jeśli śledzisz ręcznie, upewnij się, że zapisujesz pierwotną datę zakupu i cenę wraz z aktywem podczas jego przemieszczania między adresami, ponieważ te wartości określają Twój zysk lub stratę, gdy ostatecznie go zbywasz.

Source: CryptaTax

FAQ

Czy przenoszenie krypto między moimi własnymi portfelami liczy się jako zdarzenie podatkowe?

W większości głównych jurysdykcji, w tym w USA, Wielkiej Brytanii, Australii i Niemczech, przenoszenie krypto między portfelami, które posiadasz i kontrolujesz, nie jest opodatkowanym zbyciem. Nie powstaje zysk ani strata kapitałowa, ponieważ faktyczne prawo własności nie uległo zmianie. Nadal powinieneś zarejestrować transfer i upewnić się, że twoja podstawa kosztowa jest prawidłowo przenoszona.

Jak kalkulator podatku krypto wie, że transfer jest wewnętrzny?

Oprogramowanie do podatku krypto dopasowuje wychodzące i przychodzące transakcje o tej samej kwocie między podłączonymi portfelami, używając znaczników czasu i kwot do identyfikacji par. Gdy znajdzie dopasowanie, oznacza zdarzenie jako nieopodatkowany transfer wewnętrzny. Jeśli brakuje portfela w twoim imporcie, oprogramowanie nie może dokonać takiego dopasowania i może potraktować ruch jako niewyjaśniony wypływ.

Co się stanie, jeśli zapomnę zaimportować jeden z moich portfeli?

Brakujące dane portfela to jedna z najczęstszych przyczyn zawyżonych kwot zysków w raporcie podatkowym krypto. Transfery wychodzące z zaimportowanych portfeli będą widoczne jako nieuregulowane zbycia, a transfery przychodzące na brakującym portfelu nigdy nie zostaną zarejestrowane. Zawsze audytuj pełną historię portfeli i giełd przed uruchomieniem kalkulatora podatku krypto.

Czy opłaty sieciowe za transfery wewnętrzne są odliczane od podatku?

Odliczalność opłat za transfery wewnętrzne jest nieuregulowana w większości jurysdykcji. W USA i Wielkiej Brytanii opłaty są zazwyczaj odliczalne tylko wtedy, gdy są bezpośrednio związane z nabyciem lub zbyciem. Opłata za czysto wewnętrzny ruch prawdopodobnie nie kwalifikuje się, ale nadal powinieneś ją zarejestrować na wypadek zmiany wytycznych lub gdy stanie się istotna dla późniejszego obliczenia zbycia.

Czy wysłanie krypto do członka rodziny to transfer między portfelami?

Nie. Wysłanie krypto do kogoś innego, w tym do członka rodziny, jest zbyciem lub prezentem, a nie transferem wewnętrznym. W Wielkiej Brytanii i Australii wywołuje to zdarzenie podatkowe od zysków kapitałowych według wartości rynkowej. W USA może wywołać obowiązki podatkowe od prezentów powyżej pewnych progów. Zapisz wartość godziwą w momencie transferu i uwzględnij ją w swoich obliczeniach podatkowych.

Czy zawijanie tokena, np. ETH na WETH, wywołuje podatek?

Traktowanie podatkowe zawijania tokenów jest nieuregulowane i różni się w zależności od jurysdykcji. Niektóre organy podatkowe mogą traktować wymianę ETH na WETH jako zamianę między dwoma różnymi aktywami, co stanowiłoby zbycie. Inne uważają, że ekonomiczna treść nie uległa zmianie. Jeśli używasz kalkulatora podatku krypto, sprawdź, jak kategoryzuje on transakcje zawijania i zapoznaj się z aktualnymi wytycznymi w swoim kraju.

Jak złożyć zeznanie podatkowe krypto, jeśli mam dziesiątki portfeli?

Praktyczną odpowiedzią jest użycie oprogramowania do podatku krypto, które obsługuje zbiorczy import portfeli przez połączenia API lub przesyłanie plików CSV. Podłącz każdy portfel i konto giełdowe, których kiedykolwiek używałeś, pozwól oprogramowaniu automatycznie dopasować transfery wewnętrzne, a następnie przejrzyj i ręcznie rozwiąż niedopasowane transakcje przed wygenerowaniem ostatecznego raportu podatkowego krypto. Próba ręcznego uzgadniania dziesiątek portfeli w arkuszu kalkulacyjnym jest podatna na błędy i czasochłonna.

Jakie rejestry muszę prowadzić dla transferów między portfelami?

Prowadź rejestr daty, adresów portfela wysyłającego i odbierającego, potwierdzenia, że oba adresy należą do ciebie, oraz przetransferowanej kwoty. Linki do eksploratora blockchain lub wyciągi z wypłat z giełdy sprawdzają się jako dowód. Te rejestry wspierają twoje stanowisko, że nie nastąpiło zbycie, i zapewniają, że śledzenie podstawy kosztowej pozostaje dokładne, gdy ostatecznie obliczysz podatki krypto od zaangażowanych aktywów.

Czy organ podatkowy może zobaczyć moje transfery między portfelami?

Transakcje blockchain są publicznie widoczne w łańcuchu, a organy podatkowe w USA, Wielkiej Brytanii i UE mają dostęp do narzędzi analizy łańcucha, które mogą śledzić ruchy między adresami. Giełdy działające w tych jurysdykcjach są również zobowiązane do raportowania danych użytkowników w ramach ram takich jak CARF i 1099-DA. Zakładanie, że transfery są niewidoczne, nie jest wiarygodną strategią; dokładne raportowanie i czyste rejestry są niezbędne.

Czy podstawa kosztowa zmienia się, gdy przenoszę krypto między portfelami?

Nie. Pierwotny koszt nabycia aktywa powinien pozostać niezmieniony przy dokonywaniu transferu wewnętrznego. Twoje oprogramowanie do podatku krypto powinno obsłużyć to automatycznie, jeśli wszystkie portfele są zaimportowane. Jeśli śledzisz ręcznie, upewnij się, że zapisujesz oryginalną datę zakupu i cenę wraz z aktywem przy przenoszeniu między adresami, ponieważ te wartości determinują twój zysk lub stratę, gdy ostatecznie dokonasz zbycia.