Les transferts entre portefeuilles déclenchent-ils des impôts ? Une analyse avec le calculateur d'impôt crypto

L'une des questions les plus fréquentes que les gens se posent lorsqu'ils utilisent pour la première fois un calculateur fiscal crypto est de savoir si le transfert de pièces entre leurs propres portefeuilles crée une obligation fiscale. La réponse courte est non, dans la plupart des juridictions. Transférer du bitcoin de votre compte Coinbase vers votre portefeuille matériel Ledger n'est pas une cession. Vous possédez toujours le même actif ; vous l'avez simplement stocké différemment. Cependant, la réponse longue comporte des mises en garde importantes concernant la tenue de registres, le suivi de la base de coût et les règles spécifiques qui s'appliquent là où vous résidez. Si vous vous trompez sur ces détails, votre rapport fiscal crypto pourrait afficher un gain fictif qui n'a jamais été réel.

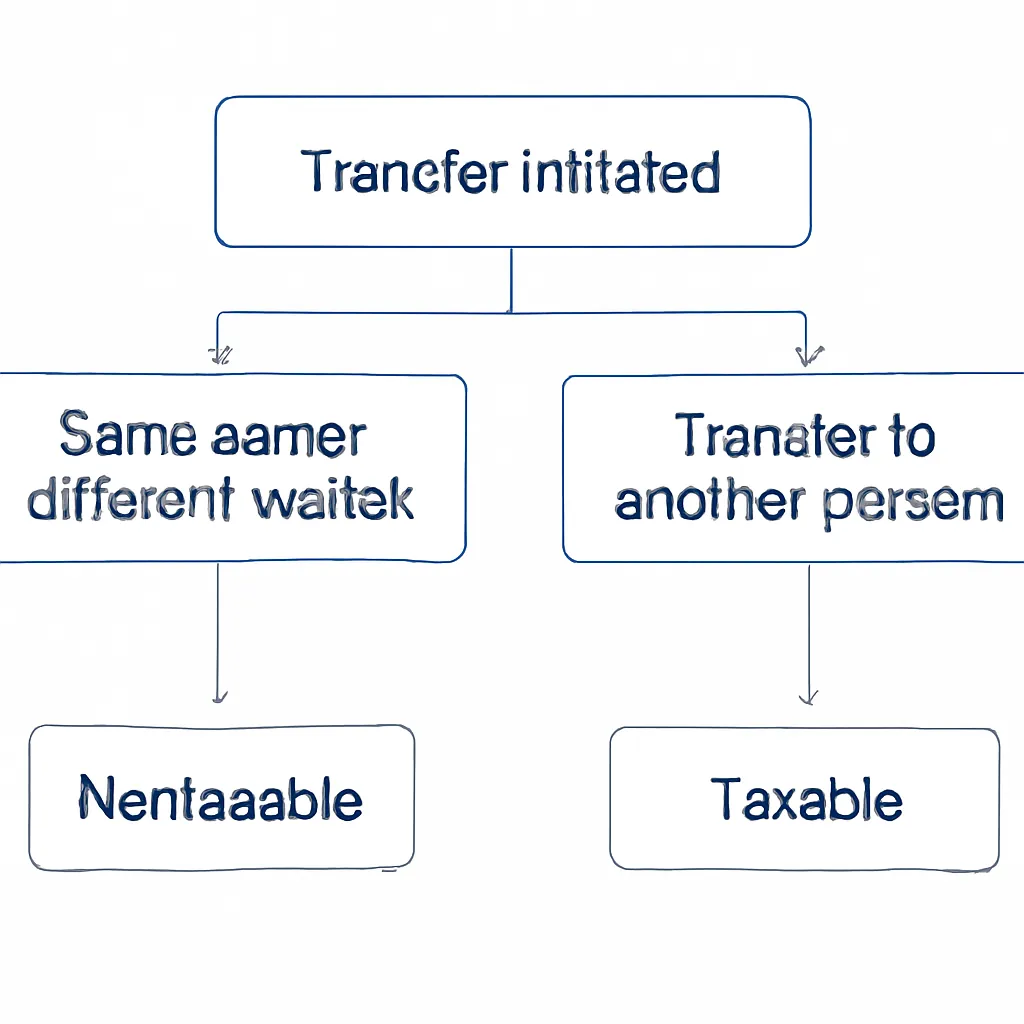

Qu'est-ce qui rend une transaction crypto imposable ?

Les autorités fiscales aux États-Unis, au Royaume-Uni, en Australie et dans la plupart des pays européens définissent une cession imposable comme un événement où vous abandonnez la propriété bénéficiaire d'un actif crypto en échange de quelque chose d'autre. Ce quelque chose d'autre peut être une monnaie fiduciaire, un jeton différent, un bien ou un service. La question clé est toujours : avez-vous cessé de posséder l'actif ? Lorsque vous envoyez de l'ETH d'un portefeuille que vous contrôlez vers un autre portefeuille que vous contrôlez également, le propriétaire bénéficiaire ne change pas. Vous restez le propriétaire tout au long du processus. Aucune cession n'a lieu et aucun calcul de plus-value n'est déclenché à ce stade.

Définition d'une cession imposable

Là où les gens rencontrent des problèmes, c'est lorsqu'ils ne peuvent pas prouver que les deux portefeuilles leur appartiennent. Si vous envoyez des fonds vers une adresse que vous ne pouvez pas lier à vous-même dans vos registres, votre logiciel fiscal crypto peut la signaler comme un transfert sortant sans transaction entrante correspondante sur le même compte. Cet écart peut ressembler à une vente pour un système automatisé, et peut également ressembler à un transfert non divulgué pour une autorité fiscale examinant vos fichiers. Tenir des registres propres de chaque adresse de portefeuille que vous possédez n'est pas facultatif ; c'est le fondement d'un rapport fiscal crypto précis.

Le problème de la base de coût avec les transferts entre portefeuilles

Même si un transfert entre portefeuilles ne déclenche pas d'impôt, il peut créer de sérieux problèmes lorsque vous finissez par vendre ou échanger ces actifs. Le problème est la base de coût. Lorsque vous déplacez des pièces entre portefeuilles, le coût d'acquisition initial doit suivre ces pièces. Si votre calculateur fiscal crypto perd la trace du moment où vous avez acheté un actif pour la première fois et à quel prix, il supposera soit une base de coût nulle, ce qui gonfle considérablement votre gain, soit il ne parviendra pas à faire correspondre la transaction du tout, laissant une entrée non résolue dans votre grand livre.

Base de coût entre juridictions

Différents pays traitent l'attribution de la base de coût différemment. Le Royaume-Uni utilise la mise en commun des actions, où toutes les unités de la même pièce sont moyennées entre les portefeuilles. Les États-Unis autorisent des méthodes d'identification spécifiques telles que FIFO, LIFO ou HIFO, mais vous devez choisir et appliquer systématiquement la méthode retenue. L'Australie utilise généralement FIFO par défaut. Lorsque vous utilisez un calculateur de plus-values crypto, il doit savoir quelle méthode vous concerne et avoir un historique complet des transactions de chaque portefeuille que vous avez jamais utilisé, sinon les chiffres qu'il produit seront erronés. Un seul portefeuille manquant importé peut corrompre toute la chaîne de calcul.

Comment les logiciels fiscaux crypto traitent les transferts entre portefeuilles

Un bon logiciel fiscal crypto détecte automatiquement les transferts entre portefeuilles et les marque comme des mouvements internes non imposables. Il le fait en faisant correspondre les transactions sortantes et entrantes du même montant entre les portefeuilles que vous avez connectés, dans une fenêtre de temps raisonnable pour tenir compte des délais de confirmation du réseau. Lorsque le logiciel trouve une correspondance, il étiquette la paire comme un transfert, reporte la base de coût d'origine vers le portefeuille récepteur et exclut l'événement de vos calculs de gains et pertes.

Détection automatique des transferts

Le processus semble simple, mais il dépend entièrement du fait que vous ayez importé tous vos portefeuilles et comptes d'échange. Si vous avez connecté votre compte Binance mais oublié un ancien portefeuille MetaMask que vous utilisiez il y a deux ans, toutes les pièces passées par ce portefeuille apparaîtront comme non appariées. Le logiciel ne peut pas apparier ce qu'il ne peut pas voir. C'est l'une des raisons les plus courantes pour lesquelles un rapport fiscal crypto affiche des chiffres qui semblent erronés : non pas parce que les règles fiscales sont appliquées incorrectement, mais parce que les données sous-jacentes sont incomplètes.

Étiquetage manuel comme solution de repli

La plupart des plateformes vous permettent de marquer les transactions manuellement si l'appariement automatique échoue. Vous pouvez étiqueter vous-même une paire de transfert, attribuer la base de coût correcte et retraiter vos calculs. Cela prend du temps, mais c'est bien mieux que de déclarer des gains fictifs.

Quand un transfert entre portefeuilles devient imposable

Il existe des circonstances spécifiques où ce qui ressemble à un transfert entre portefeuilles crée en fait un événement imposable. Vous devez les comprendre avant de supposer que chaque mouvement interne est sans conséquence.

Les cadeaux à autrui sont imposables

Envoyer de la crypto vers le portefeuille d'une autre personne est le cas évident. Même si aucun argent ne change de mains, offrir de la crypto est traité comme une cession à la valeur de marché dans de nombreuses juridictions, y compris au Royaume-Uni et en Australie. Les États-Unis ont des règles fiscales sur les donations qui s'appliquent au-delà de certains seuils. Si vous envoyez des pièces à un membre de votre famille, un associé ou toute autre personne, ce n'est pas un transfert interne, quel que soit le nom que vous lui donnez.

Risques de wrapping et bridging

Le wrapping de tokens est un autre domaine à surveiller. Convertir des ETH en WETH, par exemple, peut être traité comme un échange entre deux actifs distincts dans certaines juridictions plutôt que comme un mouvement interne, car le contrat du token change. Le traitement fiscal des tokens wrappés est encore incertain dans plusieurs pays, il est donc prudent de vérifier la position actuelle dans votre juridiction avant de calculer les impôts sur les cryptos pour ces transactions.

Le bridging d'actifs entre blockchains peut également soulever des questions. Envoyer des USDC d'Ethereum vers Arbitrum via un bridge implique de brûler un token et d'en mint un autre. Que cela constitue ou non une cession dépend de la façon dont votre autorité locale considère les deux représentations de l'actif. Certains praticiens estiment que non, d'autres traitent cela avec prudence. En l'absence de directives claires, documenter soigneusement l'économie est l'approche la plus sûre.

Règles de tenue de registres applicables à l'échelle mondiale

Que vos transferts soient imposables ou non, vous êtes tenu de conserver des registres de toutes vos transactions crypto dans chaque juridiction majeure. Les États-Unis exigent des registres pour justifier votre base de coût pour chaque actif. Le Royaume-Uni exige des registres pendant au moins six ans à compter de la date de déclaration. L'ATO australienne s'attend à ce que les registres soient conservés pendant cinq ans à compter de la date de la transaction concernée. Ce ne sont pas de simples suggestions ; ne pas tenir de registres adéquats peut entraîner des pénalités même si votre position fiscale sous-jacente est correcte.

Registres requis pour les transferts

Pour les transferts de portefeuille en particulier, les registres dont vous avez besoin incluent la date du transfert, les adresses de portefeuille impliquées, la confirmation que les deux adresses vous appartiennent, le montant transféré et la valeur au moment si vous voulez documenter qu'aucune cession n'a eu lieu. Les captures d'écran, les relevés d'échange et les liens d'explorateur de blockchain comptent tous comme preuves. Les stocker avec votre rapport fiscal crypto vous permet de répondre à toute demande sans chercher désespérément des informations après coup.

Le tableau suivant résume les obligations de tenue de registres et le traitement général des transferts de portefeuille à portefeuille dans quatre juridictions clés.

Tableau récapitulatif des juridictions

| Juridiction | Transfert portefeuille-à-portefeuille : imposable ? | Période de conservation des registres | Méthode de base de coût |

|---|---|---|---|

| États-Unis | Non (même propriétaire) | Indéfiniment recommandé ; au moins 3-7 ans | FIFO, LIFO, HIFO (identification spécifique) |

| Royaume-Uni | Non (même propriétaire) | 6 ans à compter de la date de déclaration | Pooling d'actions (Section 104) |

| Australie | Non (même propriétaire) | 5 ans à compter de la date de transaction | FIFO (par défaut) |

| Allemagne | Non (même propriétaire) | 10 ans | FIFO |

Frais de réseau sur les transferts : sont-ils déductibles ?

Lorsque vous déplacez des cryptos entre portefeuilles, vous payez généralement des frais de réseau dans le token natif de cette blockchain. La déductibilité fiscale de ces frais dépend du contexte. Aux États-Unis, les coûts de transaction directement liés à une acquisition ou une cession peuvent généralement être ajoutés à votre base de coût ou déduits du produit. Des frais payés sur un transfert interne qui ne constitue pas une cession se situent dans une zone grise, et les directives ne sont pas définitives. Au Royaume-Uni, le HMRC autorise la déduction de certains coûts admissibles lors du calcul d'un gain, mais uniquement les coûts entièrement et exclusivement engagés aux fins de l'acquisition ou de la cession.

Déductibilité des frais de réseau

La conclusion pratique est que les frais de réseau sur les transferts purs de portefeuille à portefeuille sont peu susceptibles de générer une déduction significative dans la plupart des cas, mais ils doivent tout de même être enregistrés. Si vous vendez plus tard les actifs qui ont été transférés, votre calculateur de gains en capital crypto a besoin de l'historique complet des coûts, et les frais peuvent en faire partie selon la façon dont votre juridiction les traite. Ignorer complètement les frais signifie que vous pourriez payer trop d'impôts sur les cessions ultérieures.

Tableau de traitement des frais par type

| Type de frais | Traitement fiscal probable (États-Unis) | Traitement fiscal probable (Royaume-Uni) | Enregistrer ? |

|---|---|---|---|

| Frais à l'achat | Ajouté à la base de coût | Coût d'acquisition admissible | Oui |

| Frais à la vente | Déduit du produit | Coût de cession admissible | Oui |

| Frais sur transfert interne de portefeuille | Incertain ; approche conservatrice : enregistrer uniquement | Généralement non déductible | Oui |

| Frais sur échange de tokens | Partie du calcul de la cession | Partie du calcul de la cession | Oui |

Scénario illustratif

Pour illustrer comment cela s'applique en pratique, considérez le scénario suivant :

Jennifer est une designer freelance basée en Californie qui accumule des bitcoins depuis 2021 sur trois plateformes différentes : un grand exchange américain, un portefeuille mobile non-custodial, et un portefeuille matériel qu'elle utilise pour le stockage à long terme. Début 2024, elle décide de tout consolider sur le portefeuille matériel avant de déclarer ses impôts. Elle transfère des fonds depuis l'échange et le portefeuille mobile, en payant de petits frais de réseau sur chaque transfert.

Lorsque Jennifer ouvre CryptaTax pour préparer sa déclaration fiscale crypto, elle importe les trois portefeuilles. Le logiciel fait automatiquement correspondre les transferts sortants de son exchange et de son portefeuille mobile avec les transactions entrantes sur son portefeuille matériel et les étiquette comme mouvements internes. Aucune plus-value n'est enregistrée. Cependant, Jennifer remarque qu'un transfert de 2022 n'a pas été automatiquement apparié car elle avait légèrement arrondi le montant lors de sa saisie manuelle à l'époque. Elle utilise la fonction de marquage manuel pour relier les deux côtés de ce transfert, confirme que le coût de base d'origine est reporté, puis retraite. Le résultat final de son calculateur de plus-values crypto ne reflète que ses cessions réelles, et les mouvements internes sont proprement exclus. Elle déclare en toute confiance, sachant que les chiffres sont exacts.

Foire aux questions

Le fait de déplacer des cryptos entre mes propres portefeuilles est-il un événement imposable ?

Dans la plupart des grandes juridictions, notamment aux États-Unis, au Royaume-Uni, en Australie et en Allemagne, le déplacement de cryptos entre des portefeuilles que vous possédez et contrôlez n'est pas une cession imposable. Aucune plus-value ni moins-value n'est déclenchée car la propriété effective n'a pas changé. Vous devez néanmoins enregistrer le transfert et vous assurer que votre coût de base est correctement reporté.

Comment un calculateur d'impôt crypto sait-il qu'un transfert est interne ?

Le logiciel de déclaration fiscale crypto fait correspondre les transactions sortantes et entrantes du même montant entre les portefeuilles que vous avez connectés, en utilisant les horodatages et les montants pour identifier les paires. Lorsqu'il trouve une correspondance, il marque l'événement comme un transfert interne non imposable. Si un portefeuille est absent de votre importation, le logiciel ne peut pas établir cette correspondance et peut traiter le mouvement comme une sortie inexpliquée.

Que se passe-t-il si j'oublie d'importer l'un de mes portefeuilles ?

Les données manquantes d'un portefeuille sont l'une des causes les plus fréquentes de chiffres de gains gonflés dans un rapport fiscal crypto. Les transferts sortants des portefeuilles que vous avez importés apparaîtront comme des cessions non réglées, et les transferts entrants sur le portefeuille manquant ne seront jamais enregistrés. Vérifiez toujours l'historique complet de vos portefeuilles et exchanges avant d'utiliser votre calculateur de plus-values crypto.

Les frais de réseau sur les transferts internes sont-ils déductibles fiscalement ?

La déductibilité des frais sur les transferts internes n'est pas clairement établie dans la plupart des juridictions. Aux États-Unis et au Royaume-Uni, les frais ne sont généralement déductibles que s'ils sont directement liés à une acquisition ou à une cession. Un frais sur un mouvement purement interne a peu de chances d'être éligible, mais vous devriez quand même l'enregistrer au cas où les directives changeraient ou si cela devenait pertinent pour un calcul de cession ultérieur.

Envoyer des cryptos à un membre de la famille est-il un transfert de portefeuille à portefeuille ?

Non. Envoyer des cryptos à quelqu'un d'autre, y compris un membre de la famille, est une cession ou un don, et non un transfert interne. Au Royaume-Uni et en Australie, cela déclenche un événement de plus-value à la valeur de marché. Aux États-Unis, cela peut déclencher des obligations de déclaration de donation au-delà de certains seuils. Enregistrez la juste valeur marchande au moment du transfert et incluez-la dans vos calculs fiscaux.

Le wrapping d'un jeton, par exemple ETH en WETH, déclenche-t-il une imposition ?

Le traitement fiscal du wrapping de jetons n'est pas clairement établi et varie selon les juridictions. Certaines autorités fiscales peuvent considérer l'échange d'ETH contre du WETH comme un swap entre deux actifs distincts, ce qui constituerait une cession. D'autres estiment que la substance économique n'a pas changé. Si vous utilisez un calculateur d'impôt crypto, vérifiez comment il catégorise les opérations de wrapping et consultez les directives en vigueur dans votre pays.

Comment déclarer mes impôts crypto si j'ai des dizaines de portefeuilles ?

La réponse pratique est d'utiliser un logiciel de déclaration fiscale crypto qui prend en charge les importations groupées de portefeuilles via des connexions API ou des téléchargements CSV. Connectez tous les portefeuilles et comptes d'échange que vous avez jamais utilisés, laissez le logiciel faire correspondre automatiquement les transferts internes, puis passez en revue et résolvez manuellement les transactions non appariées avant de générer votre rapport fiscal crypto final. Essayer de réconcilier manuellement des dizaines de portefeuilles dans un tableur est source d'erreurs et prend du temps.

Quels enregistrements dois-je conserver pour les transferts de portefeuille à portefeuille ?

Conservez un enregistrement de la date, des adresses de portefeuille expéditeur et destinataire, une confirmation que les deux adresses vous appartiennent, et le montant transféré. Les liens d'explorateur de blockchain ou les relevés de retrait d'echange sont de bonnes preuves. Ces enregistrements soutiennent votre position selon laquelle aucune cession n'a eu lieu et garantissent que le suivi de votre coût de base reste précis lorsque vous calculerez éventuellement les impôts crypto sur les actifs concernés.

L'administration fiscale peut-elle voir mes transferts de portefeuille ?

Les transactions sur la blockchain sont publiquement visibles sur la chaîne, et les autorités fiscales aux États-Unis, au Royaume-Uni et dans l'UE ont accès à des outils d'analyse de chaîne qui peuvent retracer les mouvements entre adresses. Les exchanges opérant dans ces juridictions sont également tenus de déclarer les données des utilisateurs dans le cadre de réglementations telles que CARF et 1099-DA. Partir du principe que les transferts sont invisibles n'est pas une stratégie fiable ; une déclaration précise et des enregistrements propres le sont.

Le coût de base change-t-il lorsque je transfère des cryptos entre portefeuilles ?

Non. Le coût d'acquisition d'origine d'un actif doit être reporté inchangé lors d'un transfert interne. Votre logiciel de déclaration fiscale crypto devrait le faire automatiquement si tous les portefeuilles sont importés. Si vous effectuez un suivi manuel, assurez-vous d'enregistrer la date d'achat d'origine et le prix avec l'actif lors de ses déplacements entre adresses, car ces chiffres détermineront votre gain ou votre perte lors de sa cession éventuelle.

Source: CryptaTax

FAQ

Le transfert de crypto entre mes propres portefeuilles est-il considéré comme un événement imposable ?

Dans la plupart des grandes juridictions, y compris les États-Unis, le Royaume-Uni, l'Australie et l'Allemagne, le transfert de crypto entre des portefeuilles que vous possédez et contrôlez n'est pas une cession imposable. Aucun gain ou perte en capital n'est déclenché car la propriété effective n'a pas changé. Vous devez tout de même enregistrer le transfert et vous assurer que votre base de coût est correctement reportée.

Comment un calculateur d'impôt crypto sait-il qu'un transfert est interne ?

Le logiciel d'impôt crypto fait correspondre les transactions sortantes et entrantes du même montant entre les portefeuilles que vous avez connectés, en utilisant les horodatages et les montants pour identifier les paires. Lorsqu'il trouve une correspondance, il étiquette l'événement comme un transfert interne non imposable. Si un portefeuille manque dans votre importation, le logiciel ne peut pas faire cette correspondance et peut traiter le mouvement comme une sortie inexpliquée.

Que se passe-t-il si j'oublie d'importer l'un de mes portefeuilles ?

L'absence de données de portefeuille est l'une des causes les plus courantes de chiffres de gains gonflés dans un rapport d'impôt crypto. Les transferts sortants des portefeuilles que vous avez importés apparaîtront comme des cessions non réglées, et les transferts entrants sur le portefeuille manquant ne seront jamais enregistrés. Vérifiez toujours l'historique complet de vos portefeuilles et échanges avant d'exécuter votre calculateur de gains en capital crypto.

Les frais de réseau sur les transferts internes sont-ils déductibles fiscalement ?

La déductibilité des frais sur les transferts internes n'est pas tranchée dans la plupart des juridictions. Aux États-Unis et au Royaume-Uni, les frais ne sont généralement déductibles que lorsqu'ils sont directement liés à une acquisition ou une cession. Un frais sur un mouvement purement interne est peu susceptible d'être éligible, mais vous devriez tout de même l'enregistrer au cas où les directives changent ou deviennent pertinentes pour un calcul de cession ultérieur.

L'envoi de crypto à un membre de la famille est-il un transfert entre portefeuilles ?

Non. Envoyer de la crypto à quelqu'un d'autre, y compris un membre de la famille, est une cession ou un don, pas un transfert interne. Au Royaume-Uni et en Australie, cela déclenche un événement de gain en capital à la valeur de marché. Aux États-Unis, cela peut déclencher des obligations d'impôt sur les dons au-delà de certains seuils. Enregistrez la valeur de marché au moment du transfert et incluez-la dans vos calculs fiscaux.

Le wrapping d'un token, comme ETH en WETH, déclenche-t-il des impôts ?

Le traitement fiscal du wrapping de token n'est pas tranché et varie selon les juridictions. Certaines autorités fiscales peuvent considérer l'échange d'ETH contre WETH comme un échange entre deux actifs distincts, ce qui constituerait une cession. D'autres estiment que la substance économique n'a pas changé. Si vous utilisez un calculateur d'impôt crypto, vérifiez comment il catégorise les transactions de wrapping et révisez les directives en vigueur dans votre pays.

Comment déclarer mes impôts crypto si j'ai des dizaines de portefeuilles ?

La réponse pratique est d'utiliser un logiciel d'impôt crypto qui prend en charge les importations en masse de portefeuilles via des connexions API ou des téléchargements CSV. Connectez chaque portefeuille et compte d'échange que vous avez jamais utilisés, laissez le logiciel faire correspondre automatiquement les transferts internes, puis révisez et résolvez manuellement les transactions non appariées avant de générer votre rapport d'impôt crypto final. Essayer de réconcilier manuellement des dizaines de portefeuilles dans un tableur est sujet à erreurs et prend du temps.

Quels enregistrements dois-je conserver pour les transferts entre portefeuilles ?

Conservez un enregistrement de la date, des adresses de portefeuille d'envoi et de réception, la confirmation que les deux adresses vous appartiennent, et le montant transféré. Les liens d'explorateur de blockchain ou les relevés de retrait d'échange fonctionnent bien comme preuve. Ces enregistrements soutiennent votre position selon laquelle aucune cession n'a eu lieu et garantissent que le suivi de votre base de coût reste précis lorsque vous calculez éventuellement les impôts crypto sur les actifs concernés.

L'administration fiscale peut-elle voir mes transferts de portefeuille ?

Les transactions blockchain sont publiquement visibles sur la chaîne, et les autorités fiscales aux États-Unis, au Royaume-Uni et dans l'UE ont accès à des outils d'analyse de chaîne qui peuvent tracer les mouvements entre adresses. Les échanges opérant dans ces juridictions sont également tenus de déclarer les données des utilisateurs dans le cadre de cadres tels que CARF et 1099-DA. Supposer que les transferts sont invisibles n'est pas une stratégie fiable ; une déclaration précise et des enregistrements propres le sont.

La base de coût change-t-elle lorsque je transfère des crypto entre portefeuilles ?

Non. Le coût d'acquisition initial d'un actif doit être reporté inchangé lorsque vous effectuez un transfert interne. Votre logiciel d'impôt crypto devrait gérer cela automatiquement si tous les portefeuilles sont importés. Si vous suivez manuellement, assurez-vous d'enregistrer la date d'achat d'origine et le prix avec l'actif lorsqu'il se déplace entre adresses, car ces chiffres déterminent votre gain ou perte lorsque vous le cédez finalement.