Zijn wallet-naar-wallet overboekingen belastbaar? Een crypto tax calculator uitleg

Een van de meest gestelde vragen wanneer mensen voor het eerst een crypto belastingcalculator gebruiken, is of het verplaatsen van munten tussen eigen wallets een belastingplicht creëert. Het korte antwoord is nee, niet in de meeste jurisdicties. Het verplaatsen van bitcoin van je Coinbase-account naar je Ledger hardware wallet is geen vervreemding. Je bezit nog steeds hetzelfde actief; je hebt het alleen anders opgeslagen. Het langere antwoord komt echter met belangrijke kanttekeningen rondom administratie, kostprijsregistratie en de specifieke regels die van toepassing zijn waar je woont. Als je die details verkeerd hebt, kan je crypto belastingrapport een fictieve winst tonen die nooit echt was.

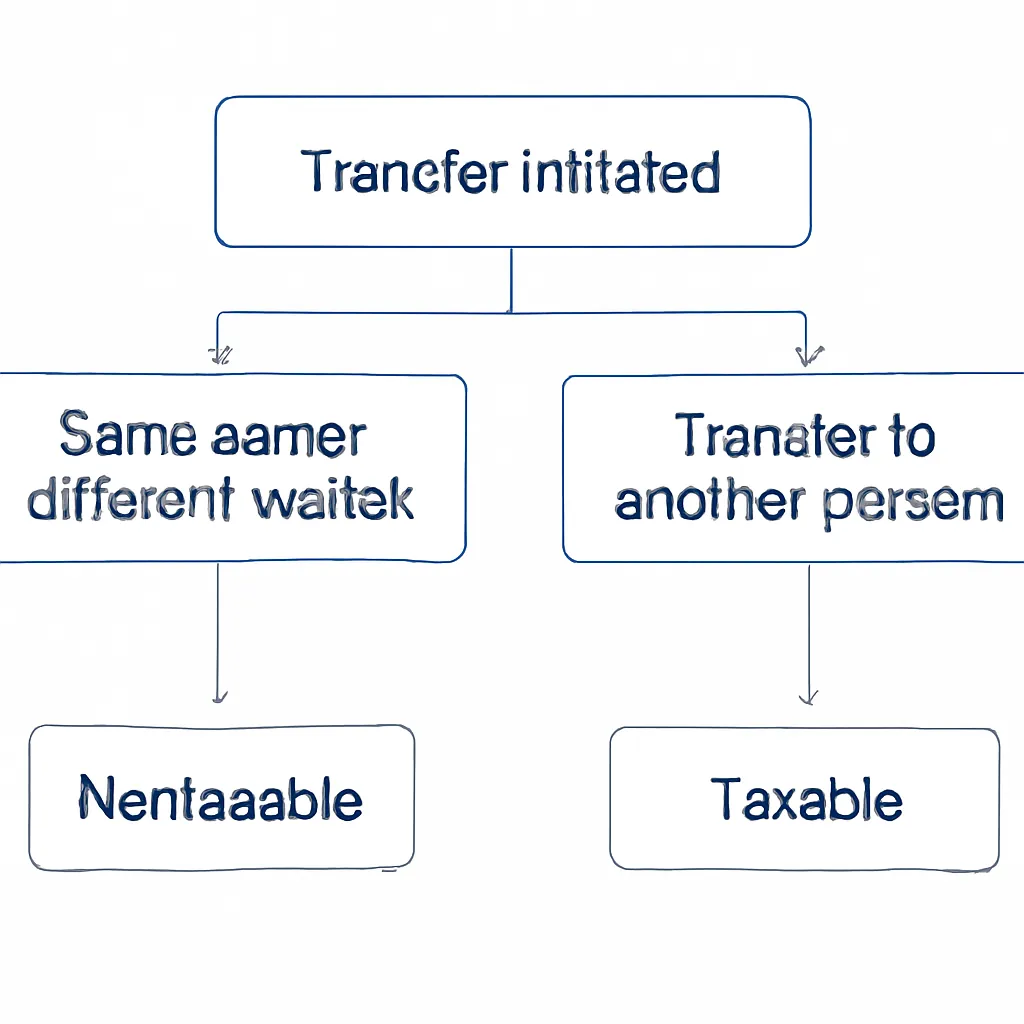

Wanneer is een cryptotransactie belastbaar?

Belastingdiensten in de VS, het VK, Australië en het grootste deel van Europa definiëren een belastbare vervreemding als een gebeurtenis waarbij je de economische eigendom van een crypto-actief opgeeft in ruil voor iets anders. Dat iets anders kan fiat-valuta, een andere token, een goed of een dienst zijn. De sleutelvraag is altijd: heb je opgehouden het actief te bezitten? Wanneer je ETH van de ene wallet die je beheert naar een andere wallet die je ook beheert stuurt, verandert de economisch eigenaar niet. Je blijft de eigenaar gedurende het hele proces. Er vindt geen vervreemding plaats en er wordt op dat moment geen vermogenswinstberekening geactiveerd.

Definitie van een belastbare vervreemding

Waar mensen in de problemen komen, is wanneer ze niet kunnen bewijzen dat beide wallets van hen zijn. Als je geld naar een adres stuurt dat je niet in je administratie aan jezelf kunt koppelen, kan je crypto belastingsoftware het markeren als een uitgaande overdracht zonder corresponderende inkomende transactie op hetzelfde account. Die leemte kan op een verkoop lijken voor een geautomatiseerd systeem, en het kan ook lijken op een niet-gemelde overdracht voor een belastingdienst die je bestanden controleert. Het bijhouden van een schone administratie van elk wallet-adres dat je bezit, is niet optioneel; het is de basis van een nauwkeurig crypto belastingrapport.

Het kostprijsprobleem bij wallet-overdrachten

Hoewel een wallet-naar-wallet overdracht geen belasting triggert, kan het wel ernstige problemen veroorzaken wanneer je die activa uiteindelijk verkoopt of ruilt. Het probleem is de kostprijs. Wanneer je munten tussen wallets verplaatst, moet de oorspronkelijke aanschafkost met die munten meereizen. Als je crypto belastingcalculator het spoor bijster raakt van wanneer je een actief voor het eerst hebt gekocht en tegen welke prijs, zal hij ofwel een kostprijs van nul aannemen, wat je winst aanzienlijk opblaast, ofwel de transactie helemaal niet kunnen matchen, waardoor een ongeboekte post in je grootboek achterblijft.

Kostprijs over rechtsgebieden

Verschillende landen hanteren verschillende methoden voor het toewijzen van kostprijs. Het VK gebruikt share pooling, waarbij alle eenheden van dezelfde munt over wallets worden gemiddeld. De VS staat specifieke identificatiemethoden toe zoals FIFO, LIFO of HIFO, maar je moet je gekozen methode verkiezen en consistent toepassen. Australië gebruikt standaard FIFO. Wanneer je een crypto vermogenswinstcalculator gebruikt, moet deze weten welke methode op jou van toepassing is en heeft hij een complete transactiegeschiedenis nodig van elke wallet die je ooit hebt gebruikt, anders zijn de cijfers die hij produceert onjuist. Een enkele ontbrekende wallet-import kan de hele berekeningsketen verstoren.

Hoe crypto belastingsoftware wallet-overdrachten behandelt

Goede crypto belastingsoftware detecteert automatisch wallet-naar-wallet overdrachten en markeert ze als niet-belastbare interne verplaatsingen. Het doet dit door uitgaande en inkomende transacties van hetzelfde bedrag over wallets die je hebt verbonden te matchen, binnen een redelijk tijdsvenster om rekening te houden met netwerkbevestigingsvertragingen. Wanneer de software een match vindt, tagt hij het paar als een overdracht, draagt hij de oorspronkelijke kostprijs over naar de ontvangende wallet en sluit hij de gebeurtenis uit van je winst- en verliesberekeningen.

Automatische overdrachtdetectie

Het proces klinkt eenvoudig, maar het hangt volledig af van het feit dat je al je wallets en exchange-accounts hebt geïmporteerd. Als je je Binance-account hebt gekoppeld maar een oude MetaMask-wallet die je twee jaar geleden hebt gebruikt bent vergeten, zullen alle munten die door die wallet zijn gegaan als niet-gematcht verschijnen. De software kan niet matchen wat hij niet kan zien. Dit is een van de meest voorkomende redenen waarom een crypto belastingrapport cijfers toont die niet kloppen: niet omdat de belastingregels verkeerd worden toegepast, maar omdat de onderliggende gegevens onvolledig zijn.

Handmatig taggen als terugval

De meeste platforms bieden de mogelijkheid om transacties handmatig te taggen als de automatische matching faalt. Je kunt zelf een overdrachtspaar labelen, de juiste kostprijs toewijzen en je berekeningen opnieuw verwerken. Het kost tijd, maar het is veel beter dan een aangifte in te dienen met fictieve winsten erin verwerkt.

Wanneer een wallet-overdracht toch belastbaar wordt

Er zijn specifieke omstandigheden waarin wat lijkt op een wallet-overdracht toch een belastbaar feit creëert. Je moet deze begrijpen voordat je ervan uitgaat dat elke interne verplaatsing veilig is.

Geschenken aan anderen zijn belastbaar

Crypto naar de wallet van een andere persoon sturen is de voor de hand liggende. Zelfs als er geen geld van eigenaar wisselt, wordt het schenken van crypto in veel jurisdicties, waaronder het VK en Australië, behandeld als een vervreemding tegen marktwaarde. De VS heeft schenkbelastingregels die van toepassing zijn boven bepaalde drempels. Als je munten naar een familielid, een zakenpartner of iemand anders stuurt, is dat geen interne overdracht, hoe je het ook noemt.

Risico's van wrapping en bridging

Het wrappen van tokens is een ander aandachtspunt. Het omzetten van ETH naar WETH kan in sommige rechtsgebieden worden gezien als een ruil tussen twee verschillende activa in plaats van een interne verplaatsing, omdat het tokencontract verandert. De fiscale behandeling van gewrapte tokens is in verschillende landen nog onduidelijk, dus het is verstandig om de huidige positie in uw rechtsgebied te controleren voordat u cryptobelastingen op deze transacties berekent.

Het overbruggen van activa over verschillende blockchains kan ook vragen oproepen. Het versturen van USDC van Ethereum naar Arbitrum via een bridge betekent dat het ene token wordt verbrand en het andere wordt gemunt. Of dit een vervreemding vormt, hangt af van hoe uw lokale autoriteit de twee representaties van het activum beschouwt. Sommige beoefenaars stellen dat dit niet het geval is, anderen behandelen het met voorzichtigheid. Totdat er duidelijke richtlijnen zijn, is het documenteren van de economische details de veiligste aanpak.

Administratievoorschriften die wereldwijd gelden

Ongeacht of uw overdrachten belastbaar zijn, u bent in alle belangrijke rechtsgebieden verplicht om gegevens bij te houden van al uw cryptotransacties. De VS vereist gegevens om uw kostprijsclaims voor elk activum te ondersteunen. Het VK vereist gegevens voor ten minste zes jaar na de indieningsdatum. De Australische ATO verwacht dat gegevens vijf jaar na de datum van de relevante transactie worden bewaard. Dit zijn geen zachte suggesties; het niet bijhouden van adequate gegevens kan leiden tot boetes, zelfs als uw onderliggende fiscale positie correct is.

Vereiste administratie voor overdrachten

Voor portemonnee-overdrachten in het bijzonder omvatten de benodigde gegevens de datum van de overdracht, de betrokken portemonnee-adressen, bevestiging dat beide adressen van u zijn, het overgedragen bedrag en de waarde op dat moment als u wilt documenteren dat er geen vervreemding heeft plaatsgevonden. Screenshots, exchange-afschriften en blockchain-explorerlinks tellen allemaal als bewijs. Door deze samen met uw cryptobelastingrapport te bewaren, kunt u reageren op vragen zonder achteraf naar informatie te hoeven zoeken.

De volgende tabel vat de administratieverplichtingen en algemene behandeling van portemonnee-naar-portemonnee-overdrachten samen voor vier belangrijke rechtsgebieden.

Overzichtstabel rechtsgebieden

| Rechtsgebied | Portemonnee-naar-portemonnee-overdracht: belastbaar? | Bewaartermijn gegevens | Kostprijsmethode |

|---|---|---|---|

| Verenigde Staten | Nee (zelfde eigenaar) | Onbeperkt aanbevolen; ten minste 3-7 jaar | FIFO, LIFO, HIFO (specifieke identificatie) |

| Verenigd Koninkrijk | Nee (zelfde eigenaar) | 6 jaar na indieningsdatum | Aandelenpooling (Sectie 104) |

| Australië | Nee (zelfde eigenaar) | 5 jaar vanaf transactiedatum | FIFO (standaard) |

| Duitsland | Nee (zelfde eigenaar) | 10 jaar | FIFO |

Netwerkvergoedingen bij overdrachten: zijn ze aftrekbaar?

Wanneer u crypto tussen portemonnees verplaatst, betaalt u meestal een netwerkvergoeding in het native token van die blockchain. Of die vergoeding fiscaal aftrekbaar is, hangt af van de context. In de VS kunnen transactiekosten die direct verband houden met een verwerving of vervreemding doorgaans worden toegevoegd aan uw kostprijs of worden afgetrokken van de opbrengst. Een vergoeding betaald voor een interne overdracht die geen vervreemding vormt, bevindt zich in een grijs gebied en de richtlijnen zijn niet definitief. In het VK staat HMRC toe dat bepaalde toegestane kosten worden afgetrokken bij het berekenen van een winst, maar alleen kosten die geheel en uitsluitend voor de verwerving of vervreemding zijn gemaakt.

Aftrekbaarheid van netwerkkosten

De praktische conclusie is dat netwerkvergoedingen voor pure portemonnee-naar-portemonnee-overdrachten in de meeste gevallen waarschijnlijk geen zinvolle aftrek opleveren, maar ze moeten nog steeds worden geregistreerd. Als u later de activa verkoopt die zijn overgedragen, heeft uw crypto-capital gains calculator de volledige kostenhistorie nodig, en vergoedingen kunnen daar deel van uitmaken, afhankelijk van hoe uw rechtsgebied ze behandelt. Het volledig negeren van vergoedingen betekent dat u mogelijk te veel belasting betaalt bij latere vervreemdingen.

Kostenbehandeling per type tabel

| Soort vergoeding | Waarschijnlijke fiscale behandeling (VS) | Waarschijnlijke fiscale behandeling (VK) | Registreren? |

|---|---|---|---|

| Vergoeding bij aankoop | Toegevoegd aan kostprijs | Toegestane verwervingskosten | Ja |

| Vergoeding bij verkoop | Afgetrokken van opbrengst | Toegestane vervreemdingskosten | Ja |

| Vergoeding bij interne portemonnee-overdracht | Onduidelijk; conservatieve aanpak: alleen registreren | Over het algemeen niet aftrekbaar | Ja |

| Vergoeding bij tokenruil | Onderdeel van vervreemdingsberekening | Onderdeel van vervreemdingsberekening | Ja |

Illustratief scenario

Om te illustreren hoe dit in de praktijk werkt, beschouwen we het volgende scenario:

Jennifer is een freelance ontwerper gevestigd in Californië die sinds 2021 bitcoin heeft verzameld op drie verschillende platforms: een grote Amerikaanse exchange, een non-custodial mobiele portemonnee en een hardware portemonnee die ze gebruikt voor langetermijnopslag. Begin 2024 besluit ze alles te consolideren op de hardware portemonnee voordat ze haar belastingaangifte doet. Ze verplaatst geld van zowel de exchange als de mobiele portemonnee en betaalt kleine netwerkvergoedingen voor elke overdracht.

Wanneer Jennifer CryptaTax opent om haar crypto-belastingrapport voor te bereiden, importeert ze alle drie de wallets. De software koppelt automatisch de uitgaande overdrachten van haar exchange en mobiele wallet aan de inkomende transacties op haar hardware wallet en tagt ze als interne verplaatsingen. Er wordt geen vermogenswinst geregistreerd. Jennifer merkt echter op dat één transfer uit 2022 niet automatisch werd gekoppeld omdat ze het bedrag destijds bij handmatige invoer licht had afgerond. Ze gebruikt de functie voor handmatig taggen om de twee kanten van die transfer te koppelen, bevestigt dat de oorspronkelijke kostprijs wordt overgedragen en verwerkt de gegevens opnieuw. Haar uiteindelijke output van de crypto-vermogenswinstberekening weerspiegelt alleen haar daadwerkelijke vervreemdingen, en de interne verplaatsingen worden netjes uitgesloten. Ze dient met vertrouwen in, wetende dat de cijfers accuraat zijn.

Veelgestelde vragen

Is het verplaatsen van crypto tussen mijn eigen wallets een belastbaar feit?

In de meeste grote jurisdicties, waaronder de VS, het VK, Australië en Duitsland, is het verplaatsen van crypto tussen wallets die je bezit en beheert geen belastbare vervreemding. Er wordt geen vermogenswinst of -verlies veroorzaakt omdat de economische eigendom niet is gewijzigd. Je moet de overdracht nog steeds registreren en ervoor zorgen dat je kostprijs correct wordt overgedragen.

Hoe weet een crypto-belastingcalculator of een overdracht intern is?

Crypto-belastingsoftware koppelt uitgaande en inkomende transacties van hetzelfde bedrag tussen wallets die je hebt aangesloten, met behulp van tijdstempels en bedragen om paren te identificeren. Wanneer het een overeenkomst vindt, tagt het de gebeurtenis als een niet-belastbare interne overdracht. Als een wallet ontbreekt in je import, kan de software die koppeling niet maken en de verplaatsing behandelen als een onverklaarde uitstroom.

Wat gebeurt er als ik vergeet een van mijn wallets te importeren?

Ontbrekende walletgegevens zijn een van de meest voorkomende oorzaken van opgeblazen winstcijfers in een crypto-belastingrapport. Uitgaande overdrachten van wallets die je hebt geïmporteerd, verschijnen als onafgehandelde vervreemdingen, en inkomende overdrachten op de ontbrekende wallet worden nooit geregistreerd. Controleer altijd je volledige wallet- en exchangegeschiedenis voordat je je crypto-vermogenswinstcalculator uitvoert.

Zijn netwerkkosten voor interne overdrachten fiscaal aftrekbaar?

De aftrekbaarheid van kosten voor interne overdrachten is in de meeste jurisdicties onzeker. In de VS en het VK zijn kosten over het algemeen alleen aftrekbaar als ze rechtstreeks verband houden met een verwerving of vervreemding. Een kostenpost voor een puur interne verplaatsing komt waarschijnlijk niet in aanmerking, maar je moet deze nog steeds registreren voor het geval de richtlijnen veranderen of relevant worden voor een latere vervreemdingsberekening.

Is het sturen van crypto naar een familielid een wallet-naar-wallet-overdracht?

Nee. Het sturen van crypto naar iemand anders, inclusief een familielid, is een vervreemding of een gift, geen interne overdracht. In het VK en Australië leidt dit tot een vermogenswinstgebeurtenis tegen marktwaarde. In de VS kan dit aanleiding geven tot schenkbelastingverplichtingen boven bepaalde drempels. Noteer de reële marktwaarde op het moment van overdracht en neem deze op in je belastingberekeningen.

Leidt het wrappen van een token, zoals ETH naar WETH, tot belasting?

De fiscale behandeling van token-wrapping is onzeker en varieert per jurisdictie. Sommige belastingautoriteiten kunnen de omwisseling van ETH voor WETH beschouwen als een ruil tussen twee verschillende activa, wat een vervreemding zou zijn. Anderen zijn van mening dat de economische realiteit niet is veranderd. Als je een crypto-belastingcalculator gebruikt, controleer dan hoe deze wrap-transacties categoriseert en raadpleeg de huidige richtlijnen in jouw land.

Hoe dien ik crypto-belastingen in als ik tientallen wallets heb?

Het praktische antwoord is het gebruik van crypto-belastingsoftware die bulkimport van wallets ondersteunt via API-verbindingen of CSV-uploads. Sluit elke wallet en exchange-account aan die je ooit hebt gebruikt, laat de software interne overdrachten automatisch matchen, controleer vervolgens en los handmatig eventuele niet-overeenkomende transacties op voordat je je definitieve crypto-belastingrapport genereert. Proberen om tientallen wallets handmatig in een spreadsheet te reconciliëren is foutgevoelig en tijdrovend.

Welke gegevens moet ik bijhouden voor wallet-naar-wallet-overdrachten?

Houd een register bij van de datum, de adressen van de verzendende en ontvangende wallet, bevestiging dat beide adressen van jou zijn en het overgedragen bedrag. Blockchain-explorerlinks of exchange-opnamestatements zijn goed bewijsmateriaal. Deze gegevens ondersteunen je standpunt dat er geen vervreemding heeft plaatsgevonden en zorgen ervoor dat je kostprijsregistratie accuraat blijft wanneer je uiteindelijk crypto-belastingen berekent over de betrokken activa.

Kan de belastingdienst mijn wallet-overdrachten zien?

Blockchain-transacties zijn openbaar zichtbaar op de blockchain, en belastingautoriteiten in de VS, het VK en de EU hebben toegang tot chain-analysetools die verplaatsingen tussen adressen kunnen traceren. Exchanges die in deze jurisdicties actief zijn, zijn ook verplicht om gebruikersgegevens te rapporteren onder kaders zoals CARF en 1099-DA. Aannemen dat overdrachten onzichtbaar zijn, is geen betrouwbare strategie; nauwkeurige rapportage en schone administratie zijn dat wel.

Verandert de kostprijs wanneer ik crypto tussen wallets overdraag?

Nee. De oorspronkelijke verwervingskosten van een actief moeten ongewijzigd worden overgedragen bij een interne overdracht. Je crypto-belastingsoftware moet dit automatisch afhandelen als alle wallets zijn geïmporteerd. Als je handmatig bijhoudt, zorg er dan voor dat je de oorspronkelijke aankoopdatum en -prijs samen met het actief registreert terwijl het tussen adressen beweegt, omdat deze cijfers je winst of verlies bepalen wanneer je het uiteindelijk vervreemdt.

Bron: CryptaTax