Krypto-Airdrop-Steuer: Was jeder private Halter wissen muss

Kostenlose Token zu erhalten klingt nach reinem Gewinn, aber die Steuerpflicht bei Crypto-Airdrops kann einzelne Halter überraschen. In den meisten großen Jurisdiktionen ist der Zeitpunkt des Erhalts eines Airdrops bereits ein steuerpflichtiges Ereignis, nicht der Zeitpunkt des Verkaufs. Der faire Marktwert der Token zum Zeitpunkt, an dem sie in Ihrer Wallet landen, wird in der Regel als ordentliches Einkommen behandelt, und dieser Betrag wird auch Ihre Kostenbasis für jede spätere Veräußerung. Wenn Sie dies falsch machen, riskieren Sie, Einkommen zu niedrig anzugeben, Kapitalgewinne zu überzahlen oder beides. Dieser Leitfaden erklärt, wie die Besteuerung von Airdrops funktioniert, wie sie mit der DeFi-Steuer und der Steuer auf Crypto-Staking zusammenhängt und was Sie unabhängig von Ihrem Wohnort verfolgen sollten.

Warum Airdrops in der Regel beim Erhalt steuerpflichtig sind

Der Instinkt vieler Halter ist, einen Airdrop wie ein Geschenk zu behandeln: Sie haben nichts getan, um ihn zu verdienen, also gilt die Steuer sicherlich noch nicht. Die Steuerbehörden sehen das weitgehend anders. Die vorherrschende Meinung in den USA, Großbritannien und den meisten EU-Mitgliedstaaten ist, dass der Erhalt von Token mit einem feststellbaren Wert eine Form von Einkommen darstellt. Wenn die Token zum Zeitpunkt des Erhalts einen aktiven Marktpreis haben, ist dieser Preis das, was Sie erhalten haben, und die Einkommensteuer gilt entsprechend.

Steuerbehörden betrachten Airdrops als Einkommen

Die Logik ähnelt der Besteuerung von geldwerten Vorteilen aus dem Arbeitsverhältnis. Wenn Ihr Arbeitgeber Ihnen etwas Wertvolles gibt, zählt es als Einkommen, obwohl kein Bargeld den Besitzer wechselte. Ein Airdrop wird ähnlich behandelt: Sie haben sich um einen Betrag bereichert, der dem Marktwert der Token am Tag des Erhalts entspricht. Einige Jurisdiktionen machen Ausnahmen für Token ohne etablierten Marktpreis oder für Werbeaktionen, die keine Handlung des Halters erfordern, aber diese Ausnahmen sind enger, als die meisten annehmen. Die sicherere Standardposition ist, von einer Steuerpflicht auszugehen, es sei denn, Sie haben spezifische Leitlinien Ihrer lokalen Steuerbehörde, die etwas anderes bestätigen.

Die folgende Tabelle fasst den allgemeinen Ansatz in drei großen Jurisdiktionen zusammen, basierend auf öffentlich zugänglichen Leitlinien.

Vergleichstabelle der Rechtsordnungen

| Jurisdiktion | Airdrop bei Erhalt | Bewertungsbasis | Spätere Veräußerung |

|---|---|---|---|

| Vereinigte Staaten | Ordentliches Einkommen (bundesweit) | Fairer Marktwert am Erhaltstag | Kapitalertragsteuer; kurz- oder langfristig je nach Haltedauer |

| Vereinigtes Königreich | Einkommensteuer, wenn als Gegenleistung für Dienstleistungen oder im Rahmen eines Gewerbes erhalten; sonst sonstiges Einkommen | Pfund-Äquivalent am Erhaltstag | Kapitalertragsteuer bei Veräußerung; Kostenbasis ist der Wert bei Erhalt |

| Deutschland | In der Regel Einkommen, wenn im Austausch für eine Handlung erhalten; möglicherweise steuerfrei, wenn rein spekulativ und kein Marktpreis | Euro-Äquivalent am Erhaltstag, sofern anwendbar | In vielen Fällen nach einjähriger Haltedauer steuerfrei |

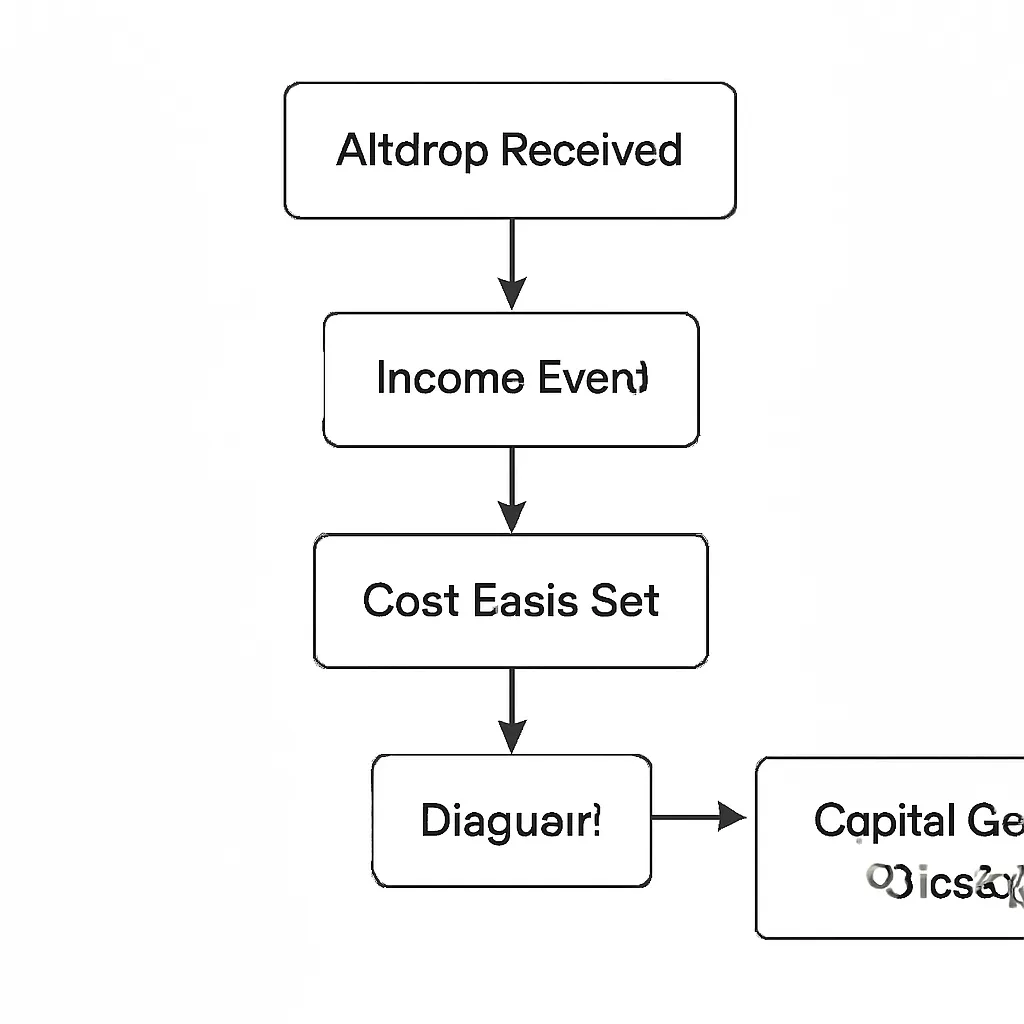

Wie die Crypto-Airdrop-Steuer mit Ihrer Kostenbasis zusammenhängt

Das Verständnis des Mechanismus der Kostenbasis ist wesentlich, da er Ihre Steuerbelastung aus Crypto-Trading bestimmt, wenn Sie schließlich verkaufen. Wenn Sie einen Airdrop erhalten und seinen Wert als Einkommen melden, wird dieser Wert Ihre Kostenbasis für diese Token. Das bedeutet, dass Sie nicht zweimal für denselben Betrag besteuert werden. Wenn Sie Token im Wert von 500 £ erhalten und 500 £ als Einkommen melden und später diese Token für 700 £ verkaufen, unterliegt nur der Gewinn von 200 £ der Kapitalertragsteuer, nicht die vollen 700 £.

Anschaffungskosten bei Erhalt festgelegt

Folgen der Nichtaufzeichnung des Erhalts

Wo Menschen in Schwierigkeiten geraten, ist, wenn sie den Erhalt überhaupt nicht dokumentieren. Wenn Sie keine Aufzeichnung darüber haben, dass Sie das Einkommen bei Erhalt erklärt haben, und Sie später verkaufen, gibt es keine etablierte Kostenbasis. Einige Steuerbehörden behandeln dann den gesamten Erlös als Gewinn, was zu einer erheblichen Überbesteuerung führt. Andere können das Versäumnis als Untererfassung von Einkommen behandeln und Strafen verhängen. Keines der beiden Ergebnisse ist wünschenswert. Das Führen einer datierten Aufzeichnung jedes Airdrops, den Sie erhalten, einschließlich Token-Name, Menge und fairer Marktwert zum Zeitpunkt des Erhalts, ist keine optionale Haushaltsführung. Es ist die Grundlage für eine genaue Steuerberichterstattung beim Crypto-Trading.

Die Methoden der Kostenbasis variieren je nach Jurisdiktion. Die USA erlauben im Allgemeinen die spezifische Identifikation oder FIFO. Das Vereinigte Königreich wendet eine Pool-Durchschnittsmethode gemäß seinen Section-104-Regeln an. Deutschland verwendet FIFO. Zu wissen, welche Methode für Sie gilt, wirkt sich direkt auf die Höhe Ihres steuerpflichtigen Gewinns bei der Veräußerung aus, insbesondere wenn Sie mehrere Chargen desselben Tokens zu unterschiedlichen Zeiten erhalten haben.

DeFi-Steuer und airdrop-ähnliche Verteilungen

Die Grenze zwischen einem traditionellen Airdrop und anderen Token-Verteilungen im dezentralen Finanzwesen ist oft verschwommen. Viele DeFi-Protokolle verteilen Governance-Token an Liquiditätsanbieter, Yield Farmer oder Nutzer, die bestimmte On-Chain-Aktionen durchführen. Die Frage, wie DeFi-Belohnungen besteuert werden, folgt dem gleichen allgemeinen Rahmen: Wenn Sie Token mit messbarem Wert erhalten, ist dieser Erhalt wahrscheinlich ein Einkommensereignis.

DeFi-Ausschüttungen folgen Airdrop-Rahmenwerk

Liquiditäts-Mining-Belohnungen, Governance-Token-Verteilungen und Rebasierungsmechanismen werfen alle ähnliche Fragen auf. Ein Rebasierungs-Token, der Ihren Saldo automatisch erhöht, kann je nach Jurisdiktion und den spezifischen Mechanismen ein sofortiges Einkommensereignis auslösen oder nicht. Einige Steuerbehörden haben Leitlinien zu Yield Farming und Liquiditätsbereitstellung herausgegeben; viele nicht. Wo Leitlinien fehlen, ist der konservative und vertretbare Ansatz, jeden Token-Erhalt als Einkommen zum fairen Marktwert am Erhaltstag zu behandeln. Die DeFi-Steuer ist in den meisten Ländern ein wirklich ungeklärtes Rechtsgebiet, und diese Unsicherheit wirkt in beide Richtungen: Sie schafft Risiken für Halter, die annehmen, dass nichts steuerpflichtig ist, und auch für diejenigen, die zu viel melden und dadurch ihre Kostenbasis falsch erhöhen.

Crypto Staking Tax and How It Differs

Staking rewards occupy a distinct but closely related category. Is staking taxable? In the majority of jurisdictions that have issued guidance, yes. The US IRS confirmed in Revenue Ruling 2023-14 that staking rewards are included in gross income at fair market value upon receipt. The UK HMRC treats staking rewards as miscellaneous income in most circumstances. The German approach has historically been more nuanced, with some analysis treating proof-of-stake rewards differently depending on participation level.

Staking-Belohnungen sind bei Erhalt steuerpflichtig

The practical difference between staking and airdrops matters at the margin. Staking rewards arrive on a predictable, often daily or weekly, schedule. That creates a high-volume record-keeping burden: each reward event is potentially a separate income entry with its own valuation. Airdrops tend to arrive infrequently as discrete events, which makes them easier to track individually but no less taxable. For holders who both stake and receive airdrops, the combined income reporting obligation can become complex quickly. Automated tracking tools that pull on-chain data and apply daily price feeds can significantly reduce the manual burden here.

Vergleichstabelle der Verteilungsarten

| Distribution Type | Typical Tax Treatment at Receipt | Record-Keeping Frequency |

|---|---|---|

| Airdrop (unsolicited) | Miscellaneous income or ordinary income at fair market value | Per event (low frequency) |

| Airdrop (action-based) | Income at fair market value; may be treated as trading income if systematic | Per event |

| Staking rewards | Income at fair market value upon receipt in most jurisdictions | Per reward epoch (high frequency) |

| DeFi yield / liquidity mining | Income treatment widely adopted; some uncertainty remains | Continuous or per block |

NFT Tax Considerations in Airdrop Scenarios

NFT tax adds another layer for holders who receive non-fungible tokens via airdrop. The valuation challenge is more acute with NFTs because there may be no liquid secondary market at the moment of receipt. If a collection has just launched and floor prices are volatile or thin, pinning a fair market value to a newly received NFT is genuinely difficult. Tax authorities have not generally issued specific guidance on NFT airdrops, leaving holders to apply general principles as best they can.

Bewertungsherausforderungen bei NFT-Airdrops

A reasonable approach, and one increasingly accepted in practice, is to use the verifiable floor price of the collection at the time of receipt as a proxy for fair market value. If no market exists yet and the token has no ascertainable value, some practitioners argue that income should be recognised when a market price first becomes established. However, this position carries risk and should not be adopted without taking advice appropriate to your jurisdiction. When you eventually sell an NFT received via airdrop, capital gains rules apply to the difference between your proceeds and the cost basis you established at receipt, making accurate initial valuation doubly important.

What Records You Need to Keep

Good record-keeping is not a suggestion for active crypto holders; it is a legal requirement in most jurisdictions. For every airdrop you receive, you should record the date of receipt, the token name and contract address, the quantity received, and the fair market value per token in your local fiat currency on that date. You should also keep a note of the source, meaning whether the distribution came from a protocol you interacted with, a wallet snapshot, or some other mechanism, because the source can affect the tax characterisation in certain jurisdictions.

Wesentliche Aufzeichnungen für jeden Airdrop

Records should be retained for as long as your jurisdiction's statute of limitations requires. In the UK, that is generally six years for income tax purposes. In the US, the IRS can typically go back three years for standard assessments and six years if income is substantially under-reported. Given that crypto transactions are permanently recorded on-chain, tax authorities have access to historical data that does not expire. Keeping your own records to at least the same standard is the only reliable defence if you are ever queried.

Aufbewahrungsfristen und Softwareempfehlungen

Exchange statements, wallet exports, and on-chain transaction histories are all valid source documents. The key is to store them in a format you can retrieve quickly and reconcile against your tax return. Spreadsheets work for small portfolios. For holders with multiple wallets, chains, and frequent reward distributions, dedicated crypto tax software that aggregates data automatically and applies the correct cost basis method for your jurisdiction is considerably more reliable.

Illustrative Scenario

To illustrate how this applies in practice, consider the following scenario:

Priya is a software developer based in London with a diversified crypto portfolio. In March, she receives an airdrop of governance tokens from a DeFi protocol she used the previous year. At the time of receipt, the tokens are trading at £0.80 each, and she receives 2,000 of them, giving a total value of £1,600. She records this as miscellaneous income and adds it to her self-assessment return for the tax year. Her cost basis in the tokens is therefore £1,600.

Sechs Monate später verkauft sie alle 2.000 Token zu je 1,20 £ und erhält 2.400 £. Ihr Kapitalgewinn beträgt 800 £, die Differenz zwischen ihrem Erlös und ihrer Kostenbasis. Sie meldet diesen Gewinn in ihrer Steuererklärung an und wendet ihren jährlichen Freibetrag für Kapitalerträge an. Da sie CryptaTax verwendet hat, um den Airdrop zum Zeitpunkt des Erhalts mit der korrekten Sterling-Bewertung zu verfolgen, wird die Kostenbasis automatisch in ihre Veräußerungsberechnung übernommen. Sie hat nicht das häufige Problem, keine Aufzeichnung der Kostenbasis zu haben und auf die vollen 2.400 £ besteuert zu werden. Die von ihr gezahlte Steuer ist wesentlich niedriger, als sie es ohne genaue Aufzeichnungen gewesen wäre, und sie vermeidet Strafen für die nicht gemeldeten Einkünfte.

Häufig gestellte Fragen

Ist ein Crypto-Airdrop immer steuerpflichtig?

In den meisten großen Rechtsordnungen ja, wenn die Token zum Zeitpunkt des Erhalts einen bestimmbaren fairen Marktwert haben. Es gibt einige begrenzte Ausnahmen für Token ohne etablierten Marktpreis oder für rein werbliche Verteilungen, die keine Handlung erfordern, aber die allgemeine Regel ist, dass der Erhalt wertvoller Token ein Einkommen darstellt. Sie sollten die spezifischen Leitlinien Ihrer lokalen Steuerbehörde prüfen, anstatt anzunehmen, dass eine Ausnahme gilt.

Wann genau entsteht die Steuerschuld für einen Crypto-Airdrop?

Das steuerpflichtige Ereignis tritt in der Regel in dem Moment ein, in dem die Token Ihrem Wallet gutgeschrieben werden und Sie die Möglichkeit haben, darauf zuzugreifen und darüber zu verfügen. Dies ist als Prinzip des konstruktiven Erhalts bekannt. Wenn Token gesperrt sind oder einem Vesting-Plan unterliegen, verschieben einige Rechtsordnungen die Einkommensrealisierung, bis die Token frei übertragbar sind, aber dies variiert, und Sie sollten sich nicht darauf verlassen, ohne spezifische Leitlinien.

Wie bewerte ich einen Airdrop für Steuerzwecke?

Sie verwenden den fairen Marktwert der Token in Ihrer lokalen Fiat-Währung zum Datum und Zeitpunkt des Erhalts. Bei Token, die an etablierten Börsen notiert sind, ist dies normalerweise der Spotpreis zum Zeitpunkt der Transaktion. Bei neu eingeführten Token mit dünnem Markt kann der Floorpreis oder ein Durchschnitt der verfügbaren Kurse verwendet werden. NFT-Airdrops stellen die größte Bewertungsherausforderung dar, da die Floorpreise in den frühen Tagen einer Kollektion stark variieren können.

Muss ich beim Verkauf von Airdrop-Token erneut Steuern zahlen?

Ja, aber nur auf den Gewinn über Ihrer Kostenbasis. Wenn Sie den Airdrop beim Erhalt korrekt als Einkommen gemeldet haben, wird dieser Wert zu Ihrer Kostenbasis. Beim Verkauf wird die Kapitalertragsteuer auf jeden Anstieg über diesen Betrag hinaus erhoben. Wenn die Token seit dem Erhalt an Wert verloren haben, können Sie einen Kapitalverlust erleiden, der je nach den Regeln Ihrer Rechtsordnung oft mit anderen Gewinnen verrechnet werden kann.

Wie werden DeFi-Belohnungen im Vergleich zu Airdrops besteuert?

DeFi-Belohnungen wie Liquiditäts-Mining-Auszahlungen und Governance-Token-Ausschüttungen werden im Allgemeinen zum Zeitpunkt des Erhalts zum fairen Marktwert als Einkommen behandelt, derselbe Rahmen wie bei Airdrops. Der in der Praxis bedeutsamere Unterschied ist die Häufigkeit: DeFi-Belohnungen fallen oft kontinuierlich an, was eine höhere Anzahl einzelner Einkommensereignisse zur Aufzeichnung schafft. Die zugrunde liegende Steuerlogik ist dieselbe, aber die Aufzeichnungslast ist deutlich höher.

Wird Staking genauso besteuert wie der Erhalt eines Airdrops?

In den meisten Rechtsordnungen, die Leitlinien herausgegeben haben, werden Staking-Belohnungen zum Zeitpunkt des Erhalts zum fairen Marktwert als Einkommen behandelt, was der Behandlung von Airdrops entspricht. Der US-IRS hat diese Position im Revenue Ruling 2023-14 bestätigt. Die britische HMRC behandelt Staking-Belohnungen in den meisten Fällen ebenfalls als sonstige Einkünfte. Deutschland hat in der Vergangenheit eine differenziertere Analyse angewandt, die vom Ausmaß und der Art der Beteiligung abhängt.

Welche Aufzeichnungen muss ich für Steuerzwecke zu Airdrops führen?

Sie benötigen das Datum des Erhalts, den Token-Namen und die Vertragsadresse, die erhaltene Menge und den fairen Marktwert pro Token in Ihrer lokalen Währung an diesem Datum. Sie sollten auch die Quelle der Verteilung notieren. Diese Aufzeichnungen sollten für die gesamte Dauer der steuerlichen Verjährungsfrist Ihrer Rechtsordnung aufbewahrt werden, die in der Regel zwischen drei und sechs Jahren liegt, aber bei Fällen mit erheblicher Unterberichterstattung auch länger sein kann.

Was passiert, wenn ich vergessen habe, einen Airdrop in einem früheren Steuerjahr zu melden?

Sie sollten so schnell wie möglich eine freiwillige Selbstanzeige oder eine berichtigte Steuererklärung in Betracht ziehen. Die meisten Steuerbehörden behandeln freiwillige Korrekturen günstiger als Entdeckungen im Rahmen einer Prüfung oder Untersuchung. Je länger die Unterlassung unkorrigiert bleibt, desto größer sind die potenziellen Strafen und Zinsen. Da On-Chain-Transaktionsdaten öffentlich zugänglich sind, haben Steuerbehörden die technischen Möglichkeiten, nicht gemeldete Airdrop-Einkünfte zu identifizieren, sodass eine zeitnahe Korrektur im Allgemeinen der risikoärmere Weg ist.

Unterscheidet sich die steuerliche Behandlung von NFTs, die per Airdrop erhalten wurden, von der selbst gekaufter NFTs?

Die Regeln für die Kapitalertragsteuer bei Veräußerung sind unabhängig davon, wie Sie das NFT erworben haben. Der Hauptunterschied bei einem per Airdrop erhaltenen NFT besteht darin, dass Ihre Kostenbasis der faire Marktwert zum Zeitpunkt des Erhalts ist, anstatt eines von Ihnen gezahlten Kaufpreises. Wenn Sie den Erhalt korrekt als Einkommen gemeldet haben, wird dieser Betrag als Ihre Kostenbasis für Kapitalertragsteuerzwecke fortgeführt. Wenn Sie es nicht gemeldet haben, riskieren Sie entweder keine etablierte Kostenbasis oder eine bestrittene.

Kann Crypto-Steuersoftware das Airdrop-Tracking automatisch durchführen?

Ja. Software, die mit On-Chain-Datenquellen integriert ist, kann Airdrop-Transaktionen identifizieren, historische Preisfeeds anwenden, um den fairen Marktwert zum Zeitpunkt des Erhalts zu ermitteln, und die resultierende Kostenbasis in Veräußerungsberechnungen übernehmen. Dies entlastet von der manuellen Arbeit, einzelne Ereignisse über mehrere Wallets und Chains hinweg zu verfolgen. Für Inhaber mit häufigen DeFi-Interaktionen oder Staking-Belohnungen sowie gelegentlichen Airdrops ist die automatisierte Verfolgung erheblich zuverlässiger als tabellenbasierte Ansätze.

Quelle: CryptaTax

FAQ

Ist ein Krypto-Airdrop immer steuerpflichtig?

In den meisten wichtigen Rechtsordnungen ja, wenn die Token zum Zeitpunkt des Erhalts einen feststellbaren fairen Marktwert haben. Es gibt einige begrenzte Ausnahmen für Token ohne etablierten Marktpreis oder für rein werbliche Verteilungen, die keine Handlung erfordern, aber die allgemeine Regel ist, dass der Erhalt wertvoller Token ein Einkommen darstellt. Sie sollten die spezifischen Leitlinien Ihrer lokalen Steuerbehörde prüfen, anstatt anzunehmen, dass eine Ausnahme gilt.

Wann genau entsteht die Steuerschuld für einen Krypto-Airdrop?

Das steuerpflichtige Ereignis tritt in der Regel in dem Moment ein, in dem die Token Ihrem Wallet gutgeschrieben werden und Sie die Möglichkeit haben, darauf zuzugreifen und darüber zu verfügen. Dies wird als Prinzip des konstruktiven Erhalts bezeichnet. Wenn Token gesperrt sind oder einem Vesting-Plan unterliegen, verschieben einige Rechtsordnungen die Einkommensrealisierung, bis die Token frei übertragbar sind, aber dies variiert und Sie sollten sich ohne spezifische Leitlinien nicht darauf verlassen.

Wie bewerte ich einen Airdrop steuerlich?

Sie verwenden den fairen Marktwert der Token in Ihrer lokalen Fiat-Währung zum Datum und Zeitpunkt des Erhalts. Bei Token, die an etablierten Börsen notiert sind, ist dies normalerweise der Kassakurs zum Zeitpunkt der Transaktion. Bei neu eingeführten Token mit dünnem Markt kann der Bodenpreis oder ein Durchschnitt der verfügbaren Kurse verwendet werden. NFT-Airdrops stellen die größte Bewertungsherausforderung dar, da die Bodenpreise in den ersten Tagen einer Kollektion stark variieren können.

Muss ich beim Verkauf von Airdrop-Token erneut Steuern zahlen?

Ja, aber nur auf den Gewinn über Ihrer Kostenbasis hinaus. Wenn Sie den Airdrop beim Erhalt korrekt als Einkommen gemeldet haben, wird dieser Wert zu Ihrer Kostenbasis. Wenn Sie verkaufen, fällt Kapitalertragsteuer auf jede Wertsteigerung über diesen Betrag an. Wenn die Token seit dem Erhalt an Wert verloren haben, können Sie einen Kapitalverlust haben, der je nach den Regeln Ihrer Rechtsordnung oft mit anderen Gewinnen verrechnet werden kann.

Wie werden DeFi-Belohnungen im Vergleich zu Airdrops besteuert?

DeFi-Belohnungen wie Liquiditäts-Mining-Auszahlungen und Governance-Token-Verteilungen werden in der Regel beim Erhalt zum fairen Marktwert als Einkommen behandelt, derselbe Rahmen wie bei Airdrops. Der in der Praxis relevantere Unterschied ist die Häufigkeit: DeFi-Belohnungen fallen oft kontinuierlich an, was eine höhere Anzahl einzelner Einkommensereignisse zur Aufzeichnung schafft. Die zugrunde liegende Steuerlogik ist dieselbe, aber die Aufzeichnungslast ist deutlich größer.

Ist Staking steuerlich genauso zu behandeln wie der Erhalt eines Airdrops?

In den meisten Rechtsordnungen, die Leitlinien herausgegeben haben, werden Staking-Belohnungen beim Erhalt zum fairen Marktwert als Einkommen behandelt, was der Behandlung von Airdrops entspricht. Der US-IRS hat diese Position im Revenue Ruling 2023-14 bestätigt. Das britische HMRC behandelt Staking-Belohnungen in den meisten Fällen ebenfalls als sonstige Einkünfte. Deutschland hat historisch eine differenziertere Analyse angewandt, je nach Umfang und Art der Beteiligung.

Welche Aufzeichnungen muss ich für Airdrop-Steuerzwecke führen?

Sie benötigen das Datum des Erhalts, den Token-Namen und die Vertragsadresse, die erhaltene Menge und den fairen Marktwert pro Token in Ihrer lokalen Währung an diesem Datum. Sie sollten auch die Quelle der Verteilung notieren. Diese Aufzeichnungen sollten für die gesamte Dauer der steuerlichen Verjährungsfrist Ihrer Rechtsordnung aufbewahrt werden, die in der Regel zwischen drei und sechs Jahren liegt, aber bei erheblicher Unterberichterstattung länger sein kann.

Was passiert, wenn ich vergessen habe, einen Airdrop in einem früheren Steuerjahr zu melden?

Sie sollten so schnell wie möglich eine freiwillige Offenlegung oder eine berichtigte Steuererklärung in Betracht ziehen. Die meisten Steuerbehörden behandeln freiwillige Korrekturen wohlwollender als Entdeckungen im Rahmen einer Prüfung oder Untersuchung. Da On-Chain-Transaktionsdaten öffentlich zugänglich sind, haben Steuerbehörden die technischen Möglichkeiten, nicht gemeldete Airdrop-Einkünfte zu identifizieren, daher ist eine zügige Korrektur in der Regel der risikoärmere Weg.

Unterscheidet sich die Besteuerung von NFTs, die per Airdrop erhalten wurden, von denen, die ich gekauft habe?

Die Regeln für die Kapitalertragsteuer bei Veräußerung sind unabhängig davon, wie Sie das NFT erworben haben. Der Hauptunterschied bei einem per Airdrop erhaltenen NFT ist, dass Ihre Kostenbasis der faire Marktwert zum Zeitpunkt des Erhalts ist, anstatt eines von Ihnen gezahlten Kaufpreises. Wenn Sie den Erhalt korrekt als Einkommen gemeldet haben, wird dieser Betrag als Ihre Kostenbasis für Kapitalertragsteuerzwecke fortgeführt. Wenn Sie es nicht gemeldet haben, riskieren Sie, entweder keine festgelegte Kostenbasis oder eine bestrittene zu haben.

Kann Krypto-Steuersoftware die Airdrop-Verfolgung automatisch übernehmen?

Ja. Software, die mit On-Chain-Datenquellen integriert ist, kann Airdrop-Transaktionen identifizieren, historische Preisfeeds anwenden, um den fairen Marktwert beim Erhalt zu ermitteln, und die resultierende Kostenbasis in Veräußerungsberechnungen übertragen. Dies beseitigt die manuelle Belastung, einzelne Ereignisse über mehrere Wallets und Chains hinweg zu verfolgen. Für Halter mit häufigen DeFi-Interaktionen oder Staking-Belohnungen sowie gelegentlichen Airdrops ist die automatisierte Verfolgung erheblich zuverlässiger als tabellenkalkulationsbasierte Ansätze.