Impuesto sobre airdrops de criptomonedas: lo que todo tenedor individual debe saber

Recibir tokens gratis suena a una ganancia neta, pero las obligaciones fiscales de los airdrops de criptomonedas pueden tomar por sorpresa a los tenedores individuales. En la mayoría de las jurisdicciones importantes, el momento en que recibes un airdrop ya es un hecho imponible, no el momento en que vendes. El valor justo de mercado de esos tokens en el momento en que llegan a tu billetera generalmente se trata como ingreso ordinario, y esa cifra también se convierte en tu base de costo para cualquier disposición futura. Equivocarte en esto corres el riesgo de declarar ingresos de menos, pagar de más en ganancias de capital, o ambos. Esta guía explica cómo funciona la tributación de los airdrops, cómo se conecta con los impuestos DeFi y los impuestos por staking de criptomonedas, y qué deberías estar rastreando sin importar dónde vivas.

Por Qué los Airdrops Suelen ser Gravables en el Momento de la Recepción

El instinto de muchos tenedores es tratar un airdrop como un regalo: no hiciste nada para ganarlo, por lo que seguramente los impuestos aún no aplican. Las autoridades fiscales en gran medida no están de acuerdo. La opinión dominante en EE. UU., Reino Unido y la mayoría de los estados miembros de la UE es que recibir tokens de valor determinable constituye una forma de ingreso. Si los tokens tienen un precio de mercado activo en el momento de la recepción, ese precio es lo que recibiste, y el impuesto sobre la renta se aplica en consecuencia.

Las autoridades fiscales consideran los airdrops como ingresos

La lógica refleja cómo se gravan los beneficios laborales en especie. Si tu empleador te da algo de valor, cuenta como ingreso aunque no haya habido intercambio de efectivo. Un airdrop se trata de manera similar: te has enriquecido por un monto igual al valor de mercado de los tokens el día que los recibiste. Algunas jurisdicciones establecen excepciones para tokens sin un precio de mercado establecido o para distribuciones promocionales que no requieren acción por parte del tenedor, pero estas excepciones son más limitadas de lo que la mayoría supone. La posición predeterminada más segura es asumir la tributación a menos que tengas una guía específica de tu autoridad fiscal local que confirme lo contrario.

La siguiente tabla resume el enfoque general en tres jurisdicciones principales, basado en guías públicamente disponibles.

Tabla comparativa de jurisdicciones

| Jurisdicción | Airdrop en la Recepción | Base de Valoración | Disposición Posterior |

|---|---|---|---|

| Estados Unidos | Ingreso ordinario (federal) | Valor justo de mercado en la fecha de recepción | Impuesto sobre ganancias de capital aplica; corto o largo plazo según el período de tenencia |

| Reino Unido | Impuesto sobre la renta si se recibe a cambio de servicios o como parte de un negocio; ingreso misceláneo en otros casos | Equivalente en libras esterlinas en la fecha de recepción | Impuesto sobre ganancias de capital en la disposición; la base de costo es el valor en la recepción |

| Alemania | Generalmente ingreso si se recibe a cambio de una acción; potencialmente libre de impuestos si es puramente especulativo sin precio de mercado | Equivalente en euros en la fecha de recepción cuando corresponda | Libre de impuestos después de un período de tenencia de un año en muchos casos |

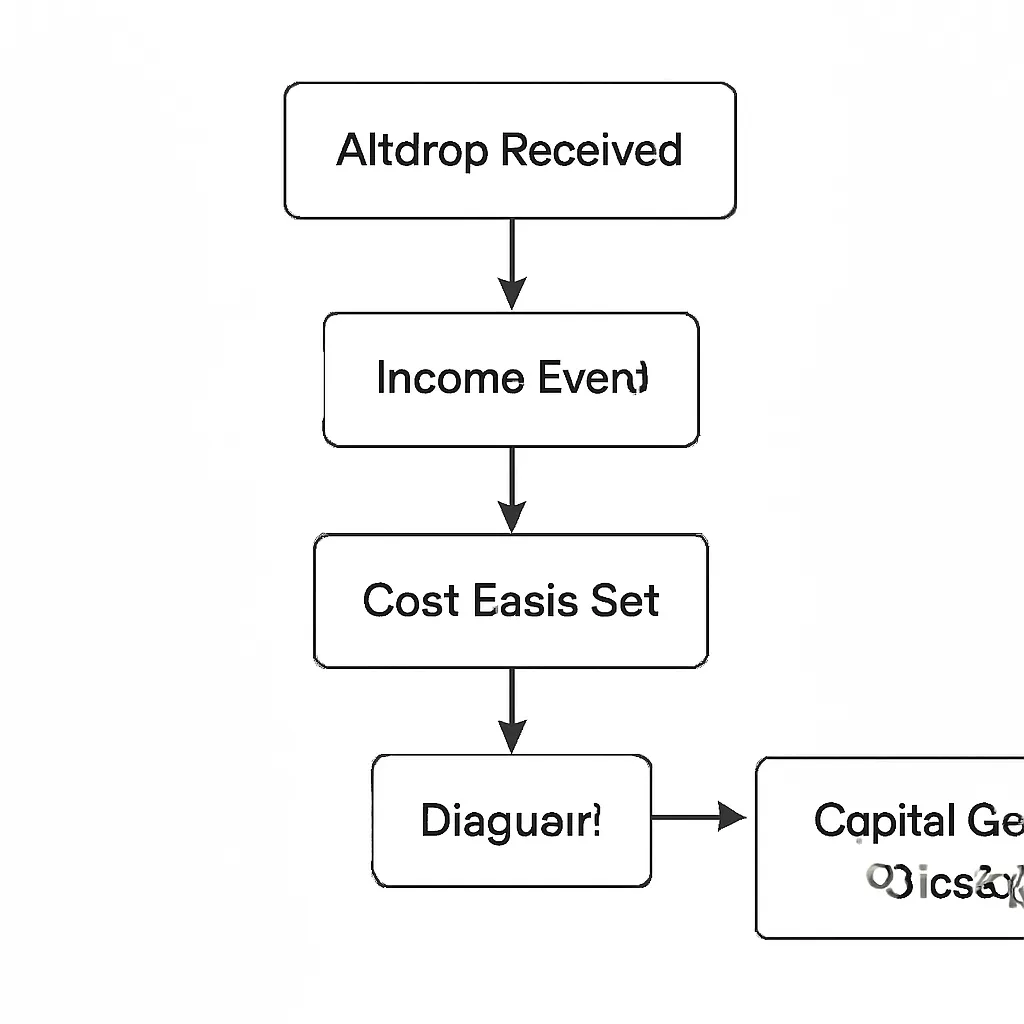

Cómo el Impuesto sobre Airdrops de Criptomonedas se Conecta con tu Base de Costo

Entender el mecanismo de la base de costo es esencial porque determina tu exposición al impuesto sobre el comercio de criptomonedas cuando finalmente vendas. Cuando recibes un airdrop y declaras su valor como ingreso, ese valor se convierte en tu base de costo en esos tokens. Esto significa que no pagas impuestos dos veces sobre la misma cantidad. Si recibes tokens por valor de £500 y declaras £500 como ingreso, y luego vendes esos tokens por £700, solo la ganancia de £200 está sujeta al impuesto sobre ganancias de capital, no los £700 completos.

Base de costo establecida en la recepción

Consecuencias de no registrar la recepción

Donde la gente se mete en problemas es al no registrar la recepción en absoluto. Si no tienes registro de haber declarado el ingreso en la recepción, y luego vendes, no hay una base de costo establecida. Algunas autoridades fiscales tratarán entonces la totalidad del producto como una ganancia, lo que resulta en una tributación excesiva significativa. Otras pueden tratar la omisión como una declaración insuficiente de ingresos y aplicar sanciones. Ninguno de los resultados es deseable. Mantener un registro fechado de cada airdrop que recibes, incluyendo el nombre del token, la cantidad y el valor justo de mercado en el momento, no es una tarea opcional. Es la base para una declaración precisa del impuesto sobre el comercio de criptomonedas.

Los métodos de base de costo varían según la jurisdicción. EE. UU. generalmente permite la identificación específica o FIFO. Reino Unido aplica un método de promedio de grupo bajo sus reglas de la Sección 104. Alemania usa FIFO. Saber qué método te aplica afecta directamente el tamaño de tu ganancia imponible en la disposición, especialmente si recibiste múltiples lotes del mismo token en diferentes momentos.

Impuestos DeFi y Distribuciones Similares a Airdrops

La línea entre un airdrop tradicional y otras distribuciones de tokens en el espacio de las finanzas descentralizadas a menudo es difusa. Muchos protocolos DeFi distribuyen tokens de gobernanza a proveedores de liquidez, agricultores de rendimiento o usuarios que completan acciones específicas en cadena. La pregunta de cómo se gravan las recompensas DeFi sigue el mismo marco general: si recibes tokens de valor medible, esa recepción es probablemente un evento de ingreso.

Las distribuciones DeFi siguen el marco de airdrop

Las recompensas de minería de liquidez, las distribuciones de tokens de gobernanza y los mecanismos de reajuste plantean preguntas similares. Un token de reajuste que aumenta automáticamente tu saldo puede o no generar un evento de ingreso inmediato dependiendo de la jurisdicción y los mecanismos específicos involucrados. Algunas autoridades fiscales han emitido guías sobre agricultura de rendimiento y provisión de liquidez; muchas no. Donde falta guía, el enfoque conservador y defendible es tratar cada recepción de token como ingreso al valor justo de mercado en la fecha de recepción. El impuesto DeFi es un área genuinamente no resuelta del derecho en la mayoría de los países, y esa incertidumbre corta en ambas direcciones: crea riesgo para los tenedores que asumen que nada es imponible, y también para aquellos que declaran en exceso de manera que inflan incorrectamente su base de costo.

Impuesto sobre el staking de criptomonedas y en qué se diferencia

Las recompensas por staking ocupan una categoría distinta pero estrechamente relacionada. ¿Es gravable el staking? En la mayoría de las jurisdicciones que han emitido orientación, sí. El IRS de EE. UU. confirmó en la Resolución de Ingresos 2023-14 que las recompensas por staking se incluyen en el ingreso bruto a su valor justo de mercado en el momento de la recepción. El HMRC del Reino Unido trata las recompensas por staking como ingresos varios en la mayoría de las circunstancias. El enfoque alemán ha sido históricamente más matizado, con algunos análisis que tratan las recompensas de proof-of-stake de manera diferente según el nivel de participación.

Las recompensas de staking son gravables al recibirlas

La diferencia práctica entre el staking y los airdrops es relevante en el margen. Las recompensas por staking llegan en un horario predecible, a menudo diario o semanal. Esto crea una carga de mantenimiento de registros de alto volumen: cada evento de recompensa es potencialmente una entrada de ingresos separada con su propia valoración. Los airdrops tienden a llegar de manera poco frecuente como eventos discretos, lo que facilita su seguimiento individual, pero no los hace menos gravables. Para los tenedores que tanto hacen staking como reciben airdrops, la obligación combinada de declaración de ingresos puede volverse compleja rápidamente. Las herramientas de seguimiento automatizado que extraen datos en cadena y aplican precios diarios pueden reducir significativamente la carga manual aquí.

Tabla comparativa de tipos de distribución

| Tipo de distribución | Tratamiento fiscal típico en la recepción | Frecuencia de registro |

|---|---|---|

| Airdrop (no solicitado) | Ingreso misceláneo o ingreso ordinario al valor justo de mercado | Por evento (baja frecuencia) |

| Airdrop (basado en acción) | Ingreso al valor justo de mercado; puede tratarse como ingreso comercial si es sistemático | Por evento |

| Recompensas por staking | Ingreso al valor justo de mercado en el momento de la recepción en la mayoría de las jurisdicciones | Por época de recompensa (alta frecuencia) |

| Rendimiento DeFi / minería de liquidez | Tratamiento como ingreso ampliamente adoptado; persiste cierta incertidumbre | Continua o por bloque |

Consideraciones fiscales de NFT en escenarios de airdrop

El impuesto sobre NFT añade otra capa para los tenedores que reciben tokens no fungibles mediante airdrop. El desafío de valoración es más agudo con los NFT porque puede no haber un mercado secundario líquido en el momento de la recepción. Si una colección acaba de lanzarse y los precios mínimos son volátiles o escasos, fijar un valor justo de mercado para un NFT recién recibido es realmente difícil. Las autoridades fiscales no han emitido generalmente una guía específica sobre airdrops de NFT, dejando a los tenedores aplicar principios generales lo mejor que puedan.

Desafíos de valoración para airdrops de NFT

Un enfoque razonable, y cada vez más aceptado en la práctica, es utilizar el precio mínimo verificable de la colección en el momento de la recepción como proxy del valor justo de mercado. Si aún no existe un mercado y el token no tiene un valor determinable, algunos profesionales argumentan que los ingresos deben reconocerse cuando se establezca por primera vez un precio de mercado. Sin embargo, esta posición conlleva riesgos y no debe adoptarse sin recibir asesoramiento adecuado a su jurisdicción. Cuando finalmente venda un NFT recibido mediante airdrop, se aplican las reglas de ganancias de capital a la diferencia entre el producto y la base de costos que estableció en la recepción, lo que hace que la valoración inicial precisa sea doblemente importante.

Qué registros debe mantener

El buen mantenimiento de registros no es una sugerencia para los tenedores activos de criptomonedas; es un requisito legal en la mayoría de las jurisdicciones. Por cada airdrop que reciba, debe registrar la fecha de recepción, el nombre del token y la dirección del contrato, la cantidad recibida y el valor justo de mercado por token en su moneda fiduciaria local en esa fecha. También debe anotar la fuente, es decir, si la distribución provino de un protocolo con el que interactuó, una instantánea de billetera u otro mecanismo, porque la fuente puede afectar la caracterización fiscal en ciertas jurisdicciones.

Registros esenciales para cada airdrop

Los registros deben conservarse durante el tiempo que requiera el estatuto de limitaciones de su jurisdicción. En el Reino Unido, eso es generalmente seis años a efectos del impuesto sobre la renta. En los EE. UU., el IRS generalmente puede retroceder tres años para evaluaciones estándar y seis años si los ingresos están sustancialmente subdeclarados. Dado que las transacciones de criptomonedas se registran permanentemente en la cadena, las autoridades fiscales tienen acceso a datos históricos que no caducan. Mantener sus propios registros al menos al mismo nivel es la única defensa confiable si alguna vez se le consulta.

Períodos de retención y recomendaciones de software

Los extractos de exchanges, exportaciones de billeteras e historiales de transacciones en cadena son todos documentos fuente válidos. La clave es almacenarlos en un formato que pueda recuperar rápidamente y conciliar con su declaración de impuestos. Las hojas de cálculo funcionan para carteras pequeñas. Para tenedores con múltiples billeteras, cadenas y distribuciones frecuentes de recompensas, el software de impuestos para criptomonedas dedicado que agrega datos automáticamente y aplica el método de base de costos correcto para su jurisdicción es considerablemente más confiable.

Escenario ilustrativo

Para ilustrar cómo se aplica esto en la práctica, considere el siguiente escenario:

Priya es una desarrolladora de software con sede en Londres con una cartera de criptomonedas diversificada. En marzo, recibe un airdrop de tokens de gobernanza de un protocolo DeFi que usó el año anterior. En el momento de la recepción, los tokens se negocian a £0.80 cada uno, y recibe 2,000 de ellos, lo que da un valor total de £1,600. Ella registra esto como ingreso misceláneo y lo agrega a su declaración de autoevaluación para el año fiscal. Su base de costos en los tokens es, por lo tanto, de £1,600.

Seis meses después, vende los 2000 tokens a £1,20 cada uno, recibiendo £2400. Su ganancia de capital es de £800, la diferencia entre el producto de la venta y su base de costo. Declara esta ganancia en su autoliquidación y aplica su desgravación anual por ganancias de capital. Como usó CryptaTax para rastrear el airdrop en el momento de la recepción con la valoración correcta en libras esterlinas, el importe de la base de costo fluye automáticamente a su cálculo de disposición. No se enfrenta al problema común de no tener un registro de la base de costo y ser evaluada sobre los £2400 completos. El impuesto total que paga es materialmente menor de lo que habría sido sin registros precisos, y evita cualquier penalización por no declarar ingresos.

Preguntas frecuentes

¿Un airdrop de cripto siempre está sujeto a impuestos?

En la mayoría de las jurisdicciones importantes, sí, si los tokens tienen un valor justo de mercado determinable en el momento de la recepción. Existen algunas excepciones limitadas para tokens sin un precio de mercado establecido o para distribuciones puramente promocionales que no requieren acción, pero la regla general es que la recepción de tokens valiosos constituye ingreso. Debe verificar las pautas específicas emitidas por su autoridad fiscal local en lugar de asumir que se aplica una excepción.

¿Cuándo surge exactamente la obligación tributaria por el airdrop de cripto?

El evento imponible generalmente surge en el momento en que los tokens se acreditan en su billetera y usted tiene la capacidad de acceder a ellos y disponer de ellos. Esto se conoce como el principio de recepción constructiva. Si los tokens están bloqueados o sujetos a un cronograma de adjudicación, algunas jurisdicciones difieren el reconocimiento del ingreso hasta que los tokens sean libremente transferibles, pero esto varía y no debe confiar en ello sin orientación específica.

¿Cómo valúo un airdrop a efectos fiscales?

Utiliza el valor justo de mercado de los tokens en su moneda fiduciaria local en la fecha y hora de recepción. Para tokens listados en intercambios establecidos, este suele ser el precio al contado en el momento de la transacción. Para tokens recién lanzados con mercados reducidos, se puede utilizar el precio mínimo o un promedio de cotizaciones disponibles. Los airdrops de NFT presentan el mayor desafío de valoración porque los precios mínimos pueden ser muy variables en los primeros días de una colección.

¿Pago impuestos nuevamente cuando vendo tokens recibidos por airdrop?

Sí, pero solo sobre la ganancia por encima de su base de costo. Si declaró correctamente el airdrop como ingreso en la recepción, ese valor se convierte en su base de costo. Al vender, el impuesto sobre ganancias de capital se aplica a cualquier aumento por encima de esa cifra. Si los tokens han disminuido de valor desde la recepción, es posible que tenga una pérdida de capital, que a menudo puede compensarse con otras ganancias según las reglas de su jurisdicción.

¿Cómo se gravan las recompensas DeFi en comparación con los airdrops?

Las recompensas DeFi, como los pagos de minería de liquidez y las distribuciones de tokens de gobernanza, generalmente se tratan como ingresos al valor justo de mercado en el momento de la recepción, el mismo marco aplicado a los airdrops. La distinción que más importa en la práctica es la frecuencia: las recompensas DeFi a menudo se acumulan continuamente, creando un mayor volumen de eventos de ingresos individuales para registrar. La lógica fiscal subyacente es la misma, pero la carga de mantenimiento de registros es significativamente mayor.

¿El staking tributa de la misma manera que recibir un airdrop?

En la mayoría de las jurisdicciones que han emitido pautas, las recompensas de staking se tratan como ingresos al valor justo de mercado en el momento de la recepción, lo que se asemeja al tratamiento de los airdrops. El IRS de EE. UU. confirmó esta posición en la Resolución de Ingresos 2023-14. El HMRC del Reino Unido trata de manera similar las recompensas de staking como ingresos diversos en la mayoría de los casos. Alemania ha aplicado históricamente un análisis más matizado dependiendo del nivel y la naturaleza de la participación.

¿Qué registros necesito mantener para fines fiscales de airdrops?

Necesita la fecha de recepción, el nombre del token y la dirección del contrato, la cantidad recibida y el valor justo de mercado por token en su moneda local en esa fecha. También debe anotar la fuente de la distribución. Estos registros deben conservarse durante todo el plazo de prescripción fiscal de su jurisdicción, que generalmente es de entre tres y seis años, pero puede ser más largo en casos que impliquen subdeclaración significativa.

¿Qué sucede si olvidé declarar un airdrop en un año fiscal anterior?

Debería considerar hacer una declaración voluntaria o una declaración modificada lo antes posible. La mayoría de las autoridades fiscales tratan las correcciones voluntarias de manera más favorable que los descubrimientos realizados durante una auditoría o investigación. Cuanto más tiempo pase sin corregir la omisión, mayores serán las posibles penalizaciones e intereses. Dado que los datos de transacciones en cadena son públicamente accesibles, las autoridades fiscales tienen la capacidad técnica para identificar ingresos por airdrops no declarados, por lo que la corrección rápida es generalmente el camino de menor riesgo.

¿El tratamiento fiscal de los NFT difiere para los NFT recibidos mediante airdrop en comparación con los que compré?

Las reglas de ganancias de capital en la disposición son las mismas independientemente de cómo adquirió el NFT. La diferencia clave con un NFT recibido por airdrop es que su base de costo es el valor justo de mercado en el momento de la recepción en lugar de un precio de compra que pagó. Si declaró correctamente la recepción como ingreso, esa cifra se transfiere como su base de costo a efectos de ganancias de capital. Si no lo declaró, corre el riesgo de no tener una base de costo establecida o tener una disputada.

¿Puede el software de impuestos de criptomonedas manejar automáticamente el seguimiento de airdrops?

Sí. El software que se integra con fuentes de datos en cadena puede identificar transacciones de airdrop, aplicar fuentes de precios históricas para establecer el valor justo de mercado en el momento de la recepción y transferir la base de costo resultante a los cálculos de disposición. Esto elimina la carga manual de rastrear eventos individuales en múltiples billeteras y cadenas. Para los tenedores con interacciones DeFi frecuentes o recompensas de staking, así como airdrops ocasionales, el seguimiento automatizado es considerablemente más confiable que los enfoques basados en hojas de cálculo.

Fuente: CryptaTax

FAQ

¿Un airdrop de criptomonedas siempre es gravable?

En la mayoría de las jurisdicciones principales, sí, si los tokens tienen un valor de mercado justo determinable en el momento de la recepción. Existen algunas excepciones limitadas para tokens sin un precio de mercado establecido o para distribuciones puramente promocionales que no requieren acción, pero la regla general es que la recepción de tokens valiosos constituye ingreso. Debes verificar la guía específica emitida por tu autoridad fiscal local en lugar de asumir que aplica una excepción.

¿Cuándo surge exactamente la obligación tributaria por un airdrop de criptomonedas?

El evento gravable generalmente surge en el momento en que los tokens se acreditan en tu billetera y tienes la capacidad de acceder a ellos y disponer de ellos. Esto se conoce como el principio de recepción constructiva. Si los tokens están bloqueados o sujetos a un calendario de adquisición de derechos, algunas jurisdicciones difieren el reconocimiento del ingreso hasta que los tokens se vuelvan libremente transferibles, pero esto varía y no debes confiar en ello sin una guía específica.

¿Cómo valoro un airdrop a efectos fiscales?

Utilizas el valor de mercado justo de los tokens en tu moneda fiduciaria local en la fecha y hora de recepción. Para tokens cotizados en intercambios establecidos, suele ser el precio spot en el momento de la transacción. Para tokens recién lanzados con mercados reducidos, se puede utilizar el precio mínimo o un promedio de las cotizaciones disponibles. Los airdrops de NFT presentan el mayor desafío de valoración porque los precios mínimos pueden ser muy variables en los primeros días de una colección.

¿Vuelvo a pagar impuestos cuando vendo tokens recibidos por airdrop?

Sí, pero solo sobre la ganancia por encima de tu base de coste. Si reportaste correctamente el airdrop como ingreso en la recepción, ese valor se convierte en tu base de coste. Cuando vendes, el impuesto a las ganancias de capital se aplica a cualquier aumento por encima de esa cifra. Si los tokens han perdido valor desde la recepción, puedes tener una pérdida de capital, que a menudo puede compensarse con otras ganancias dependiendo de las reglas de tu jurisdicción.

¿Cómo se gravan las recompensas DeFi en comparación con los airdrops?

Las recompensas DeFi, como los pagos de minería de liquidez y las distribuciones de tokens de gobernanza, generalmente se tratan como ingreso al valor de mercado justo en el momento de la recepción, el mismo marco aplicado a los airdrops. La distinción que importa más en la práctica es la frecuencia: las recompensas DeFi a menudo se acumulan continuamente, creando un mayor volumen de eventos de ingreso individuales para registrar. La lógica fiscal subyacente es la misma, pero la carga de mantenimiento de registros es significativamente mayor.

¿El staking es gravable de la misma manera que recibir un airdrop?

En la mayoría de las jurisdicciones que han emitido guías, las recompensas por staking se tratan como ingreso al valor de mercado justo en el momento de la recepción, lo que es paralelo al tratamiento de los airdrops. El IRS de EE. UU. confirmó esta posición en el Revenue Ruling 2023-14. El HMRC del Reino Unido trata de manera similar las recompensas por staking como ingreso misceláneo en la mayoría de los casos. Alemania ha aplicado históricamente un análisis más matizado dependiendo del nivel y la naturaleza de la participación.

¿Qué registros necesito mantener para fines fiscales de airdrops?

Necesitas la fecha de recepción, el nombre del token y la dirección del contrato, la cantidad recibida y el valor de mercado justo por token en tu moneda local en esa fecha. También debes anotar la fuente de la distribución. Estos registros deben conservarse durante todo el período de prescripción fiscal de tu jurisdicción, que generalmente es de tres a seis años, pero puede ser más largo en casos que involucren subdeclaración significativa.

¿Qué sucede si olvidé reportar un airdrop en un año fiscal anterior?

Deberías considerar hacer una declaración voluntaria o una declaración enmendada lo antes posible. La mayoría de las autoridades fiscales tratan las correcciones voluntarias de manera más favorable que los descubrimientos realizados durante una auditoría o investigación. Dado que los datos de las transacciones en cadena son públicamente accesibles, las autoridades fiscales tienen la capacidad técnica para identificar ingresos por airdrops no reportados, por lo que una corrección oportuna es generalmente el camino de menor riesgo.

¿El tratamiento fiscal de los NFT difiere para los NFT recibidos por airdrop en comparación con los que compré?

Las reglas de ganancias de capital en la disposición son las mismas independientemente de cómo adquiriste el NFT. La diferencia clave con un NFT recibido por airdrop es que tu base de coste es el valor de mercado justo en el momento de la recepción en lugar de un precio de compra que pagaste. Si reportaste correctamente la recepción como ingreso, esa cifra se traslada como tu base de coste a efectos de ganancias de capital. Si no lo reportaste, corres el riesgo de no tener una base de coste establecida o tener una disputada.

¿Puede el software de impuestos cripto manejar el seguimiento de airdrops automáticamente?

Sí. El software que se integra con fuentes de datos en cadena puede identificar transacciones de airdrop, aplicar fuentes de precios históricos para establecer el valor de mercado justo en la recepción y trasladar la base de coste resultante a los cálculos de disposición. Esto elimina la carga manual de rastrear eventos individuales a través de múltiples billeteras y cadenas. Para tenedores con interacciones frecuentes DeFi o recompensas por staking además de airdrops ocasionales, el seguimiento automatizado es considerablemente más confiable que los enfoques basados en hojas de cálculo.