Podatek od airdrop kryptowalut: Co każdy posiadacz indywidualny musi wiedzieć

Otrzymanie darmowych tokenów brzmi jak czysty zysk, ale obowiązki podatkowe związane z airdropem kryptowalut mogą zaskoczyć indywidualnych posiadaczy. W większości głównych jurysdykcji moment otrzymania airdropu jest już zdarzeniem podatkowym, a nie moment sprzedaży. Wartość rynkowa tych tokenów w chwili, gdy trafiają do Twojego portfela, jest zazwyczaj traktowana jako zwykły dochód, a ta kwota staje się Twoją podstawą kosztową przy późniejszym zbyciu. Jeśli to źle rozliczysz, ryzykujesz zaniżenie dochodu, przepłacenie podatku od zysków kapitałowych lub jedno i drugie. Ten przewodnik wyjaśnia, jak działa opodatkowanie airdropów, jak łączy się z podatkiem DeFi i podatkiem od stakowania kryptowalut oraz co powinieneś śledzić, niezależnie od tego, gdzie mieszkasz.

Dlaczego airdropy są zazwyczaj opodatkowane w momencie otrzymania

Instynkt wielu posiadaczy każe traktować airdrop jak prezent: nic nie zrobiłeś, aby go zdobyć, więc na pewno podatek jeszcze nie obowiązuje. Organy podatkowe w dużej mierze się z tym nie zgadzają. Dominujący pogląd w USA, Wielkiej Brytanii i większości państw UE jest taki, że otrzymanie tokenów o dającej się określić wartości stanowi formę dochodu. Jeśli tokeny mają aktywną cenę rynkową w momencie otrzymania, ta cena jest tym, co otrzymałeś, i podatek dochodowy ma zastosowanie odpowiednio.

Logika jest podobna do opodatkowania świadczeń pracowniczych w naturze. Jeśli pracodawca daje Ci coś wartościowego, liczy się to jako dochód, mimo że nie doszło do przepływu gotówki. Airdrop jest traktowany podobnie: wzbogaciłeś się o kwotę równą wartości rynkowej tokenów w dniu ich otrzymania. Niektóre jurysdykcje przewidują wyjątki dla tokenów bez ustalonej ceny rynkowej lub dla dystrybucji promocyjnych niewymagających działania ze strony posiadacza, ale te wyjątki są węższe, niż większość ludzi zakłada. Bezpieczniejszym domyślnym stanowiskiem jest założenie opodatkowania, chyba że masz konkretne wytyczne od lokalnego organu podatkowego potwierdzające inaczej.

Poniższa tabela podsumowuje ogólne podejście w trzech głównych jurysdykcjach, oparte na publicznie dostępnych wytycznych.

| Jurysdykcja | Airdrop przy otrzymaniu | Podstawa wyceny | Późniejsze zbycie |

|---|---|---|---|

| Stany Zjednoczone | Zwykły dochód (federalny) | Godziwa wartość rynkowa na dzień otrzymania | Podatek od zysków kapitałowych; krótko- lub długoterminowy w zależności od okresu posiadania |

| Wielka Brytania | Podatek dochodowy, jeśli otrzymane w zamian za usługi lub w ramach działalności gospodarczej; w przeciwnym razie dochód różnorodny | Równowartość w funtach na dzień otrzymania | Podatek od zysków kapitałowych przy zbyciu; podstawa kosztowa to wartość przy otrzymaniu |

| Niemcy | Zasadniczo dochód, jeśli otrzymane w zamian za działanie; potencjalnie wolne od podatku, jeśli czysto spekulacyjne i bez ceny rynkowej | Równowartość w euro na dzień otrzymania, jeśli dotyczy | W wielu przypadkach wolne od podatku po rocznym okresie posiadania |

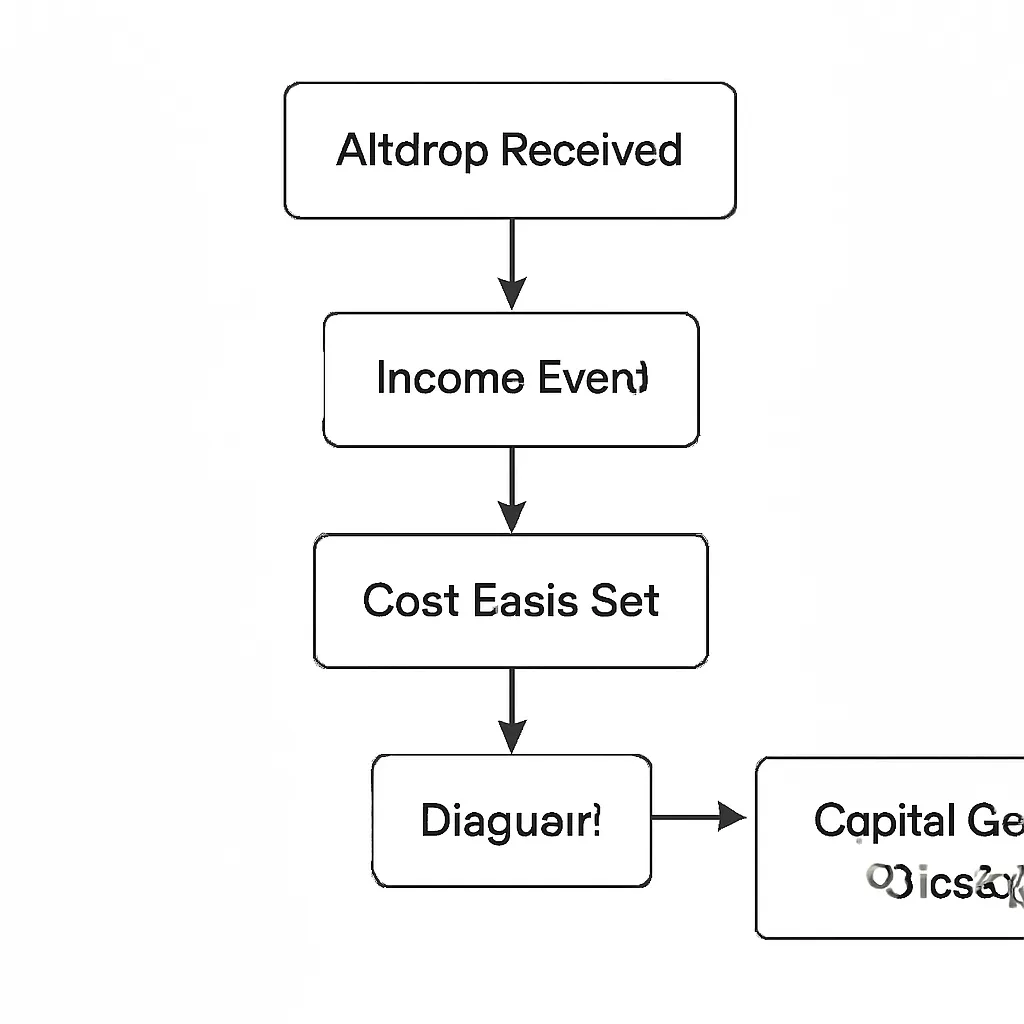

Jak podatek od airdropu kryptowalut łączy się z Twoją podstawą kosztową

Zrozumienie mechanizmu podstawy kosztowej jest niezbędne, ponieważ determinuje on Twoją ekspozycję na podatek od handlu kryptowalutami przy ewentualnej sprzedaży. Kiedy otrzymujesz airdrop i zgłaszasz jego wartość jako dochód, ta wartość staje się podstawą kosztową tych tokenów. Oznacza to, że nie jesteś opodatkowany dwukrotnie od tej samej kwoty. Jeśli otrzymasz tokeny warte 500 funtów i zgłosisz 500 funtów jako dochód, a później sprzedasz te tokeny za 700 funtów, tylko 200 funtów zysku podlega podatkowi od zysków kapitałowych, a nie całe 700 funtów.

Problemy pojawiają się, gdy nie rejestruje się otrzymania airdropu. Jeśli nie masz dowodu zgłoszenia dochodu przy otrzymaniu, a później sprzedajesz, nie ma ustalonej podstawy kosztowej. Niektóre organy podatkowe potraktują wtedy cały przychód jako zysk, co prowadzi do znacznego nadmiernego opodatkowania. Inne mogą uznać pominięcie za zaniżenie dochodu i nałożyć kary. Żaden z tych scenariuszy nie jest pożądany. Prowadzenie datowanego rejestru każdego otrzymanego airdropu, w tym nazwy tokena, ilości i godziwej wartości rynkowej w momencie otrzymania, nie jest opcjonalnym obowiązkiem. To podstawa dokładnego raportowania podatku od handlu kryptowalutami.

Metody ustalania podstawy kosztowej różnią się w zależności od jurysdykcji. USA generalnie zezwala na konkretną identyfikację lub FIFO. Wielka Brytania stosuje metodę uśredniania puli zgodnie z zasadami sekcji 104. Niemcy stosują FIFO. Wiedza o tym, która metoda ma zastosowanie w Twoim przypadku, bezpośrednio wpływa na wysokość opodatkowanego zysku przy zbyciu, szczególnie jeśli otrzymałeś wiele partii tego samego tokena w różnych momentach.

Podatek DeFi a dystrybucje podobne do airdropu

Granica między tradycyjnym airdropem a innymi dystrybucjami tokenów w przestrzeni finansów zdecentralizowanych jest często rozmyta. Wiele protokołów DeFi dystrybuuje tokeny zarządzania dostawcom płynności, farmerom wydajności lub użytkownikom, którzy wykonują określone działania w łańcuchu. Pytanie, jak opodatkowane są nagrody DeFi, podlega temu samemu ogólnemu schematowi: jeśli otrzymujesz tokeny o mierzalnej wartości, to otrzymanie jest prawdopodobnie zdarzeniem dochodowym.

Nagrody z wydobycia płynności, dystrybucje tokenów zarządzania i mechanizmy rebasingu rodzą podobne pytania. Token rebasingowy, który automatycznie zwiększa Twój bilans, może, ale nie musi, generować natychmiastowe zdarzenie dochodowe w zależności od jurysdykcji i konkretnych mechanizmów. Niektóre organy podatkowe wydały wytyczne dotyczące farmienia wydajności i dostarczania płynności; wiele nie. Tam, gdzie brakuje wytycznych, konserwatywnym i możliwym do obrony podejściem jest traktowanie każdego otrzymanego tokena jako dochodu według godziwej wartości rynkowej w dniu otrzymania. Podatek DeFi to naprawdę nieuregulowany obszar prawa w większości krajów, a ta niepewność działa w obie strony: stwarza ryzyko dla posiadaczy, którzy zakładają, że nic nie jest opodatkowane, a także dla tych, którzy nadmiernie raportują, zawyżając swoją podstawę kosztową w nieprawidłowy sposób.

Nagrody za staking zajmują odrębną, lecz ściśle powiązaną kategorię. Czy staking podlega opodatkowaniu? W większości jurysdykcji, które wydały wytyczne, tak. Amerykański IRS potwierdził w Revenue Ruling 2023-14, że nagrody za staking wlicza się do dochodu brutto według wartości godziwej w momencie otrzymania. Brytyjski HMRC traktuje nagrody za staking w większości przypadków jako dochód różnorodny. Podejście niemieckie jest historycznie bardziej zniuansowane, a niektóre analizy traktują nagrody z proof-of-stake odmiennie w zależności od poziomu uczestnictwa.

Praktyczna różnica między stakingiem a airdropami ma znaczenie na marginesie. Nagrody za staking napływają według przewidywalnego, często dziennego lub tygodniowego harmonogramu. Stwarza to duże obciążenie związane z prowadzeniem ewidencji: każde zdarzenie nagrody to potencjalnie osobna pozycja przychodu z własną wyceną. Airdropy mają tendencję do pojawiania się rzadko, jako pojedyncze zdarzenia, co ułatwia ich indywidualne śledzenie, ale nie czyni ich mniej opodatkowanymi. Dla posiadaczy, którzy zarówno stakują, jak i otrzymują airdropy, łączny obowiązek raportowania dochodu może szybko stać się skomplikowany. Zautomatyzowane narzędzia do śledzenia, które pobierają dane on-chain i stosują codzienne kursy cen, mogą znacząco zmniejszyć ręczne obciążenie.

| Rodzaj dystrybucji | Typowe traktowanie podatkowe przy otrzymaniu | Częstotliwość ewidencji |

|---|---|---|

| Airdrop (niezamówiony) | Dochód różnorodny lub zwykły według wartości godziwej | Na zdarzenie (niska częstotliwość) |

| Airdrop (na podstawie działań) | Dochód według wartości godziwej; może być traktowany jako dochód z handlu, jeśli jest systematyczny | Na zdarzenie |

| Nagrody za staking | Dochód według wartości godziwej w momencie otrzymania w większości jurysdykcji | Na epokę nagrody (wysoka częstotliwość) |

| Zysk DeFi / wydobywanie płynności | Traktowanie jako dochodu szeroko przyjęte; nadal pewna niepewność | Ciągłe lub na blok |

Kwestie podatkowe NFT w scenariuszach airdrop

Podatek NFT dodaje kolejną warstwę posiadaczom, którzy otrzymują niewymienne tokeny przez airdrop. Wyzwanie związane z wyceną jest bardziej dotkliwe w przypadku NFT, ponieważ w momencie otrzymania może nie istnieć płynny rynek wtórny. Jeśli kolekcja właśnie wystartowała, a ceny minimalne są zmienne lub niskie, ustalenie wartości godziwej nowo otrzymanego NFT jest naprawdę trudne. Organy podatkowe nie wydały ogólnie szczegółowych wytycznych dotyczących airdropów NFT, pozostawiając posiadaczom stosowanie ogólnych zasad najlepiej jak potrafią.

Rozsądne podejście, coraz częściej akceptowane w praktyce, polega na użyciu weryfikowalnej ceny minimalnej kolekcji w momencie otrzymania jako przybliżenia wartości godziwej. Jeśli rynek jeszcze nie istnieje, a token nie ma możliwej do ustalenia wartości, niektórzy praktycy argumentują, że dochód należy rozpoznać, gdy cena rynkowa po raz pierwszy się ustali. Jednak to stanowisko wiąże się z ryzykiem i nie powinno być przyjmowane bez zasięgnięcia odpowiedniej porady właściwej dla Twojej jurysdykcji. Kiedy ostatecznie sprzedasz NFT otrzymane przez airdrop, zastosowanie mają zasady dotyczące zysków kapitałowych do różnicy między wpływami a kosztem podstawowym ustalonym przy otrzymaniu, co sprawia, że dokładna początkowa wycena jest podwójnie ważna.

Jakie ewidencje należy prowadzić

Dobra ewidencja to nie sugestia dla aktywnych posiadaczy krypto; to wymóg prawny w większości jurysdykcji. Dla każdego otrzymanego airdropa należy odnotować datę otrzymania, nazwę tokena i adres kontraktu, otrzymaną ilość oraz wartość godziwą na token w lokalnej walucie fiducjarnej w tym dniu. Należy również zanotować źródło, czyli czy dystrybucja pochodziła z protokołu, z którym wchodziło się w interakcję, z migawki portfela czy innego mechanizmu, ponieważ źródło może wpływać na charakterystykę podatkową w niektórych jurysdykcjach.

Ewidencje należy przechowywać tak długo, jak wymaga tego przedawnienie w danej jurysdykcji. W Wielkiej Brytanii jest to zazwyczaj sześć lat dla celów podatku dochodowego. W USA IRS może zwykle sięgać trzy lata wstecz dla standardowych ocen i sześć lat, jeśli dochód jest znacznie zaniżony. Biorąc pod uwagę, że transakcje krypto są trwale zapisywane w łańcuchu bloków, organy podatkowe mają dostęp do danych historycznych, które nie wygasają. Prowadzenie własnych ewidencji przynajmniej na tym samym poziomie jest jedyną niezawodną obroną w przypadku kontroli.

Wyciągi z giełd, eksporty z portfeli i historie transakcji on-chain są ważnymi dokumentami źródłowymi. Kluczem jest przechowywanie ich w formacie, który można szybko odzyskać i uzgodnić z zeznaniem podatkowym. Arkusze kalkulacyjne działają w przypadku małych portfeli. Dla posiadaczy z wieloma portfelami, łańcuchami i częstymi dystrybucjami nagród, dedykowane oprogramowanie podatkowe do krypto, które automatycznie agreguje dane i stosuje prawidłową metodę kosztu podstawowego dla danej jurysdykcji, jest znacznie bardziej niezawodne.

Scenariusz ilustracyjny

Aby zilustrować, jak to działa w praktyce, rozważmy następujący scenariusz:

Priya jest programistką z siedzibą w Londynie, posiadającą zdywersyfikowany portfel krypto. W marcu otrzymuje airdrop tokenów zarządzania z protokołu DeFi, którego używała w poprzednim roku. W momencie otrzymania tokeny są notowane po 0,80 GBP za sztukę, a ona otrzymuje 2000 tokenów, co daje łączną wartość 1 600 GBP. Oznacza to jako dochód różnorodny i dodaje do swojego zeznania podatkowego za ten rok podatkowy. Jej podstawa kosztowa tokenów wynosi zatem 1 600 GBP.

Sześć miesięcy później sprzedaje wszystkie 2000 tokenów po 1,20 £ za sztukę, otrzymując 2400 £. Jej zysk kapitałowy wynosi 800 £, czyli różnica między przychodem a kosztem nabycia. Raportuje ten zysk w swoim zeznaniu podatkowym i stosuje roczny limit zwolnienia z podatku od zysków kapitałowych. Ponieważ użyła CryptaTax do śledzenia airdropu w momencie otrzymania z poprawną wyceną w funtach, kwota kosztu nabycia automatycznie przechodzi do kalkulacji zbycia. Nie spotyka ją częsty problem braku rekordu kosztu nabycia i opodatkowania pełnej kwoty 2400 £. Całkowity podatek, który płaci, jest znacząco niższy niż byłby bez dokładnych zapisów, a także unika kary za zaniżenie dochodu.

Często zadawane pytania

Czy airdrop kryptowalut jest zawsze opodatkowany?

W większości głównych jurysdykcji tak, jeśli tokeny mają możliwą do ustalenia wartość rynkową w momencie otrzymania. Istnieją pewne ograniczone wyjątki dla tokenów bez ustalonej ceny rynkowej lub dla dystrybucji czysto promocyjnych niewymagających działania, ale ogólną zasadą jest, że otrzymanie wartościowych tokenów stanowi dochód. Powinieneś sprawdzić szczegółowe wytyczne wydane przez lokalny organ podatkowy, zamiast zakładać, że wyjątek ma zastosowanie.

Kiedy dokładnie powstaje zobowiązanie podatkowe z tytułu airdropu kryptowalut?

Zdarzenie podatkowe zazwyczaj powstaje w momencie zaksięgowania tokenów w portfelu i uzyskania możliwości dostępu do nich oraz ich zbycia. Jest to znane jako zasada konstruktywnego otrzymania. Jeśli tokeny są zablokowane lub podlegają harmonogramowi nabywania uprawnień, niektóre jurysdykcje odraczają rozpoznanie dochodu do momentu, gdy tokeny staną się swobodnie zbywalne, ale to się różni i nie należy na tym polegać bez szczegółowych wytycznych.

Jak wycenić airdrop do celów podatkowych?

Używasz wartości godziwej tokenów w lokalnej walucie fiducjarnej na datę i godzinę otrzymania. Dla tokenów notowanych na uznanych giełdach jest to zazwyczaj cena spot w momencie transakcji. Dla nowo wprowadzonych tokenów z cienkim rynkiem można zastosować cenę minimalną lub średnią z dostępnych kwotowań. Airdropy NFT stanowią największe wyzwanie wyceny, ponieważ ceny minimalne mogą być bardzo zmienne we wczesnych dniach kolekcji.

Czy płacę podatek ponownie, gdy sprzedaję tokeny otrzymane w airdropie?

Tak, ale tylko od zysku powyżej kosztu nabycia. Jeśli prawidłowo zgłosiłeś airdrop jako dochód w momencie otrzymania, ta wartość staje się Twoim kosztem nabycia. Gdy sprzedajesz, podatek od zysków kapitałowych ma zastosowanie do wzrostu powyżej tej kwoty. Jeśli tokeny spadły na wartości od momentu otrzymania, możesz mieć stratę kapitałową, którą często można skompensować z innymi zyskami, w zależności od zasad danej jurysdykcji.

Jak nagrody DeFi są opodatkowane w porównaniu z airdropami?

Nagrody DeFi, takie jak wypłaty z tytułu dostarczania płynności i dystrybucje tokenów zarządzania, są generalnie traktowane jako dochód według wartości godziwej w momencie otrzymania, w ramach tych samych zasad co airdropy. W praktyce ważniejsze jest rozróżnienie częstotliwości: nagrody DeFi często kumulują się w sposób ciągły, tworząc większą liczbę pojedynczych zdarzeń do odnotowania. Podstawowa logika podatkowa jest taka sama, ale obciążenie związane z prowadzeniem ewidencji jest znacznie większe.

Czy staking jest opodatkowany w ten sam sposób co otrzymanie airdropu?

W większości jurysdykcji, które wydały wytyczne, nagrody ze stakingu są traktowane jako dochód według wartości godziwej w momencie otrzymania, co jest zgodne z traktowaniem airdropów. Amerykański IRS potwierdził to stanowisko w Revenue Ruling 2023-14. Brytyjski HMRC podobnie traktuje nagrody ze stakingu jako dochód różnorodny w większości przypadków. Niemcy historycznie stosowały bardziej szczegółową analizę w zależności od poziomu i charakteru uczestnictwa.

Jakie dokumenty muszę przechowywać do celów podatkowych airdropów?

Potrzebujesz daty otrzymania, nazwy tokena i adresu kontraktu, otrzymanej ilości oraz wartości godziwej na token w lokalnej walucie w tym dniu. Powinieneś również odnotować źródło dystrybucji. Dokumenty te należy przechowywać przez cały okres przedawnienia podatkowego w danej jurysdykcji, który wynosi zazwyczaj od trzech do sześciu lat, ale może być dłuższy w przypadku znaczącego zaniżenia dochodu.

Co się stanie, jeśli zapomniałem zgłosić airdrop w poprzednim roku podatkowym?

Powinieneś rozważyć dobrowolne ujawnienie lub złożenie zmienionego zeznania tak szybko, jak to możliwe. Większość organów podatkowych traktuje dobrowolne korekty korzystniej niż odkrycia dokonane podczas kontroli lub dochodzenia. Im dłużej zaniechanie pozostaje nieskorygowane, tym większe potencjalne kary i odsetki. Biorąc pod uwagę, że dane transakcyjne w łańcuchu są publicznie dostępne, organy podatkowe mają techniczne możliwości identyfikacji niezgłoszonego dochodu z airdropów, więc szybka korekta jest zazwyczaj bezpieczniejszą ścieżką.

Czy opodatkowanie NFT różni się w przypadku NFT otrzymanych w airdropie w porównaniu z zakupionymi?

Zasady dotyczące podatku od zysków kapitałowych przy zbyciu są takie same niezależnie od sposobu nabycia NFT. Kluczowa różnica w przypadku NFT otrzymanego w airdropie polega na tym, że Twoim kosztem nabycia jest wartość godziwa w momencie otrzymania, a nie cena zakupu. Jeśli prawidłowo zgłosiłeś otrzymanie jako dochód, ta kwota przechodzi jako koszt nabycia dla celów podatku od zysków kapitałowych. Jeśli tego nie zrobiłeś, ryzykujesz brak ustalonego lub spornego kosztu nabycia.

Czy oprogramowanie podatkowe do kryptowalut może automatycznie śledzić airdropy?

Tak. Oprogramowanie integrujące się z danymi w łańcuchu może identyfikować transakcje airdrop, stosować historyczne źródła cen w celu ustalenia wartości godziwej w momencie otrzymania i przenosić wynikający z tego koszt nabycia do kalkulacji zbycia. Eliminuje to ręczne obciążenie związane ze śledzeniem pojedynczych zdarzeń w wielu portfelach i łańcuchach. Dla posiadaczy mających częste interakcje DeFi lub nagrody ze stakingu, a także okazjonalne airdropy, automatyczne śledzenie jest znacznie bardziej niezawodne niż podejścia oparte na arkuszach kalkulacyjnych.

Źródło: CryptaTax

FAQ

Czy airdrop kryptowalut zawsze podlega opodatkowaniu?

W większości głównych jurysdykcji tak, jeśli tokeny mają możliwą do ustalenia wartość rynkową w momencie otrzymania. Istnieją pewne ograniczone wyjątki dla tokenów bez ustalonej ceny rynkowej lub dla dystrybucji czysto promocyjnych niewymagających działania, ale ogólną zasadą jest, że otrzymanie wartościowych tokenów stanowi dochód. Należy sprawdzić szczegółowe wytyczne wydane przez lokalny organ podatkowy, a nie zakładać, że wyjątek ma zastosowanie.

Kiedy dokładnie powstaje obowiązek podatkowy z tytułu airdrop kryptowalut?

Zdarzenie podatkowe zazwyczaj powstaje w momencie zaksięgowania tokenów w portfelu i uzyskania możliwości dostępu do nich oraz ich zbycia. Jest to znane jako zasada konstruktywnego otrzymania. Jeśli tokeny są zablokowane lub podlegają harmonogramowi nabywania uprawnień, niektóre jurysdykcje odraczają rozpoznanie dochodu do momentu, gdy tokeny staną się swobodnie zbywalne, ale to się różni i nie należy na tym polegać bez szczegółowych wytycznych.

Jak wycenić airdrop dla celów podatkowych?

Używa się wartości rynkowej tokenów w lokalnej walucie fiducjarnej na dzień i godzinę otrzymania. W przypadku tokenów notowanych na uznanych giełdach jest to zazwyczaj cena spot w momencie transakcji. W przypadku nowo wprowadzonych tokenów z cienkimi rynkami można użyć ceny minimalnej lub średniej z dostępnych kwotowań. Airdropy NFT stanowią największe wyzwanie wyceny, ponieważ ceny minimalne mogą być bardzo zmienne we wczesnych dniach kolekcji.

Czy płacę podatek ponownie, gdy sprzedaję tokeny otrzymane w airdropie?

Tak, ale tylko od zysku powyżej podstawy kosztowej. Jeśli prawidłowo zgłosiłeś airdrop jako dochód w momencie otrzymania, ta wartość staje się Twoją podstawą kosztową. Przy sprzedaży podatek od zysków kapitałowych dotyczy wzrostu powyżej tej kwoty. Jeśli wartość tokenów spadła od momentu otrzymania, możesz mieć stratę kapitałową, którą często można skompensować z innymi zyskami, w zależności od przepisów jurysdykcji.

Jak opodatkowane są nagrody DeFi w porównaniu z airdropami?

Nagrody DeFi, takie jak wypłaty z tytułu dostarczania płynności i dystrybucje tokenów zarządzania, są zazwyczaj traktowane jako dochód według wartości rynkowej w momencie otrzymania, na tych samych zasadach co airdropy. Rozróżnienie, które ma większe znaczenie w praktyce, to częstotliwość: nagrody DeFi często kumulują się w sposób ciągły, co powoduje większą liczbę pojedynczych zdarzeń dochodowych do odnotowania. Logika podatkowa jest taka sama, ale obowiązek prowadzenia ewidencji jest znacznie większy.

Czy staking jest opodatkowany tak samo jak otrzymanie airdropu?

W większości jurysdykcji, które wydały wytyczne, nagrody z tytułu stakingu są traktowane jako dochód według wartości rynkowej w momencie otrzymania, co jest równoznaczne z traktowaniem airdropów. Amerykański IRS potwierdził to stanowisko w Revenue Ruling 2023-14. Brytyjski HMRC podobnie traktuje nagrody z tytułu stakingu jako dochód różnorodny w większości przypadków. Niemcy historycznie stosują bardziej zniuansowaną analizę w zależności od poziomu i charakteru uczestnictwa.

Jakie dokumenty muszę przechowywać dla celów podatkowych airdropu?

Potrzebujesz daty otrzymania, nazwy i adresu kontraktu tokena, otrzymanej ilości oraz wartości rynkowej na token w lokalnej walucie w tym dniu. Powinieneś również odnotować źródło dystrybucji. Dokumenty te należy przechowywać przez cały okres przedawnienia podatkowego obowiązującego w Twojej jurysdykcji, który wynosi zazwyczaj od trzech do sześciu lat, ale może być dłuższy w przypadku znacznych zaniżeń.

Co się stanie, jeśli zapomniałem zgłosić airdrop w poprzednim roku podatkowym?

Powinieneś rozważyć dobrowolne ujawnienie lub złożenie skorygowanego zeznania tak szybko, jak to możliwe. Większość organów podatkowych traktuje dobrowolne korekty korzystniej niż wykrycie podczas kontroli lub dochodzenia. Biorąc pod uwagę, że dane transakcji on-chain są publicznie dostępne, organy podatkowe mają techniczne możliwości zidentyfikowania niezgłoszonego dochodu z airdropów, więc szybka korekta jest na ogół bezpieczniejszą ścieżką.

Czy opodatkowanie NFT różni się w przypadku NFT otrzymanych w airdropie w porównaniu z zakupionymi?

Przepisy dotyczące zysków kapitałowych przy zbyciu są takie same niezależnie od sposobu nabycia NFT. Kluczowa różnica w przypadku airdropu NFT polega na tym, że podstawą kosztową jest wartość rynkowa w momencie otrzymania, a nie cena zakupu. Jeśli prawidłowo zgłosiłeś otrzymanie jako dochód, ta kwota przechodzi jako podstawa kosztowa dla celów podatku od zysków kapitałowych. Jeśli tego nie zrobiłeś, ryzykujesz brak ustalonej podstawy kosztowej lub sporną podstawę.

Czy oprogramowanie podatkowe do kryptowalut może automatycznie śledzić airdropy?

Tak. Oprogramowanie integrujące się z danymi on-chain może identyfikować transakcje airdrop, stosować historyczne źródła cen w celu ustalenia wartości rynkowej w momencie otrzymania i przenosić wynikową podstawę kosztową do obliczeń zbycia. Eliminuje to ręczne śledzenie pojedynczych zdarzeń w wielu portfelach i łańcuchach. Dla posiadaczy z częstymi interakcjami DeFi lub nagrodami ze stakingu, a także okazjonalnymi airdropami, automatyczne śledzenie jest znacznie bardziej wiarygodne niż podejścia oparte na arkuszach kalkulacyjnych.