Fiscalité des airdrops crypto : Ce que chaque détenteur individuel doit savoir

Recevoir des jetons gratuits semble être un avantage pur, mais les obligations fiscales liées aux airdrops crypto peuvent surprendre les détenteurs individuels. Dans la plupart des grandes juridictions, le moment où vous recevez un airdrop est déjà un événement imposable, et non le moment où vous vendez. La juste valeur marchande de ces jetons au moment où ils atterrissent dans votre portefeuille est généralement traitée comme un revenu ordinaire, et ce montant devient également votre base de coût pour toute cession future. Se tromper sur ce point risque de sous-déclarer vos revenus, de payer trop d'impôt sur les plus-values, ou les deux. Ce guide explique comment fonctionne la taxation des airdrops, comment elle se connecte à la fiscalité DeFi et à celle du staking crypto, et ce que vous devez suivre, où que vous viviez.

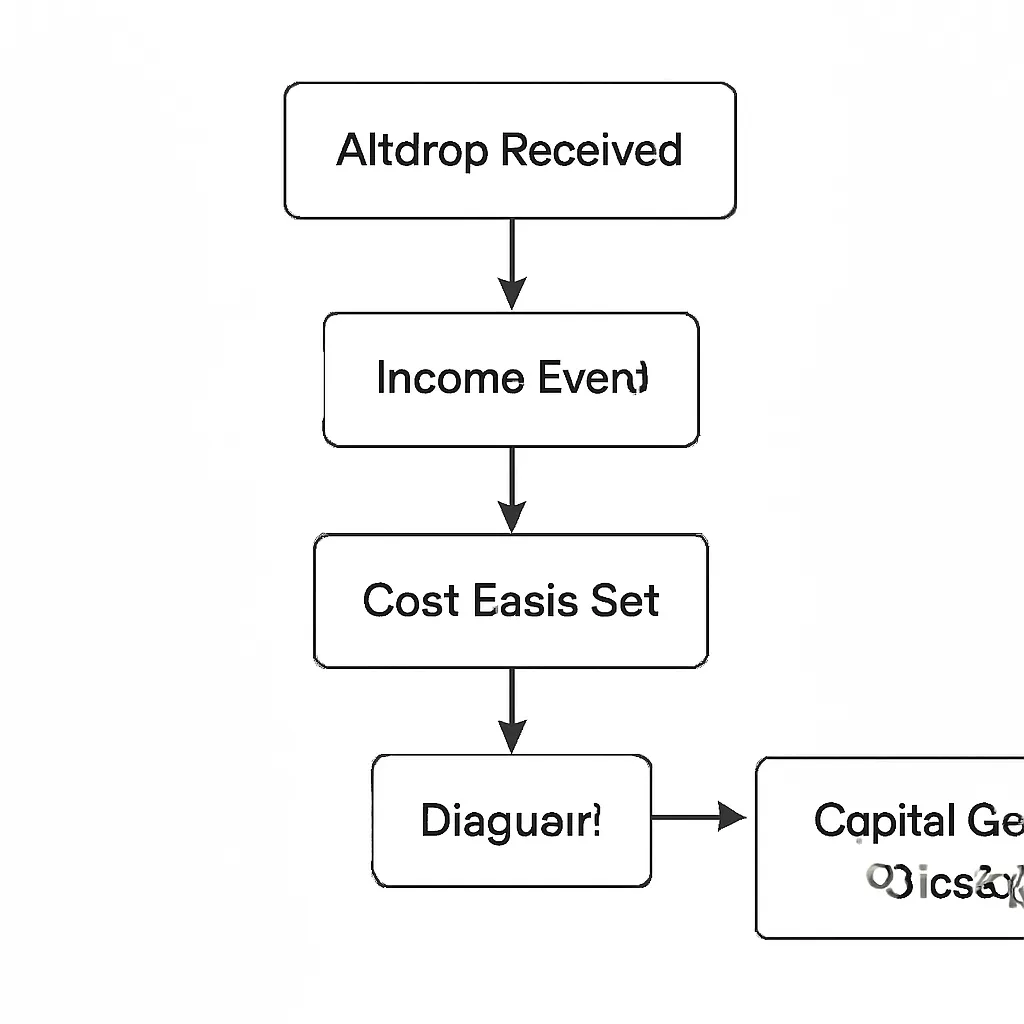

Pourquoi les airdrops sont généralement imposables au moment de la réception

L'instinct de nombreux détenteurs est de traiter un airdrop comme un cadeau : vous n'avez rien fait pour le gagner, donc l'impôt ne s'applique pas encore. Les autorités fiscales ne sont généralement pas d'accord. L'opinion dominante aux États-Unis, au Royaume-Uni et dans la plupart des États membres de l'UE est que recevoir des jetons ayant une valeur vérifiable constitue une forme de revenu. Si les jetons ont un prix de marché actif au moment de la réception, ce prix est ce que vous avez reçu, et l'impôt sur le revenu s'applique en conséquence.

La logique est similaire à la façon dont les avantages en nature liés à l'emploi sont imposés. Si votre employeur vous donne quelque chose de valeur, cela compte comme un revenu, même si aucune somme d'argent n'a été échangée. Un airdrop est traité de la même manière : vous vous êtes enrichi d'un montant égal à la valeur marchande des jetons le jour où vous les avez reçus. Certaines juridictions prévoient des exceptions pour les jetons sans prix de marché établi ou pour les distributions promotionnelles ne nécessitant aucune action de la part du détenteur, mais ces exceptions sont plus limitées que la plupart des gens ne le pensent. La position par défaut la plus prudente est de supposer l'imposition, sauf si vous avez des directives spécifiques de votre autorité fiscale locale confirmant le contraire.

Le tableau ci-dessous résume l'approche générale adoptée dans trois grandes juridictions, sur la base des directives publiquement disponibles.

| Juridiction | Airdrop à la réception | Base d'évaluation | Cession ultérieure |

|---|---|---|---|

| États-Unis | Revenu ordinaire (fédéral) | Juste valeur marchande à la date de réception | Impôt sur les plus-values ; court ou long terme selon la période de détention |

| Royaume-Uni | Impôt sur le revenu si reçu en échange de services ou dans le cadre d'une activité commerciale ; revenu divers sinon | Équivalent en livres sterling à la date de réception | Impôt sur les plus-values lors de la cession ; la base de coût est la valeur à la réception |

| Allemagne | Généralement un revenu si reçu en échange d'une action ; potentiellement exonéré d'impôt si purement spéculatif sans prix de marché | Équivalent en euros à la date de réception le cas échéant | Exonéré d'impôt après une période de détention d'un an dans de nombreux cas |

Comment la fiscalité des airdrops crypto se connecte à votre base de coût

Comprendre le mécanisme de la base de coût est essentiel car il détermine votre exposition à l'impôt sur les plus-values crypto lorsque vous vendez finalement. Lorsque vous recevez un airdrop et déclarez sa valeur comme revenu, cette valeur devient votre base de coût pour ces jetons. Cela signifie que vous n'êtes pas imposé deux fois sur le même montant. Si vous recevez des jetons d'une valeur de 500 £ et déclarez 500 £ comme revenu, puis vendez ces jetons pour 700 £, seuls les 200 £ de gain sont soumis à l'impôt sur les plus-values, et non la totalité des 700 £.

Là où les gens rencontrent des problèmes, c'est en omettant d'enregistrer la réception. Si vous n'avez aucune preuve d'avoir déclaré le revenu à la réception, et que vous vendez plus tard, il n'y a pas de base de coût établie. Certaines autorités fiscales traiteront alors la totalité du produit comme un gain, ce qui entraîne une surimposition significative. D'autres peuvent considérer l'omission comme une sous-déclaration de revenus et appliquer des pénalités. Aucun de ces résultats n'est souhaitable. Conserver un enregistrement daté de chaque airdrop que vous recevez, comprenant le nom du jeton, la quantité et la juste valeur marchande au moment de la réception, n'est pas une tâche facultative. C'est le fondement d'une déclaration fiscale précise pour les plus-values crypto.

Les méthodes de base de coût varient selon la juridiction. Les États-Unis permettent généralement l'identification spécifique ou FIFO. Le Royaume-Uni applique une méthode de mise en commun selon ses règles de la Section 104. L'Allemagne utilise FIFO. Savoir quelle méthode s'applique à vous affecte directement la taille de votre gain imposable lors de la cession, surtout si vous avez reçu plusieurs lots du même jeton à des moments différents.

Fiscalité DeFi et distributions de type airdrop

La frontière entre un airdrop traditionnel et d'autres distributions de jetons dans l'espace de la finance décentralisée est souvent floue. De nombreux protocoles DeFi distribuent des jetons de gouvernance aux fournisseurs de liquidité, aux yield farmers ou aux utilisateurs qui effectuent des actions spécifiques sur la chaîne. La question de savoir comment les récompenses DeFi sont imposées suit le même cadre général : si vous recevez des jetons de valeur mesurable, cette réception est probablement un événement de revenu.

Les récompenses de minage de liquidité, les distributions de jetons de gouvernance et les mécanismes de rebasage soulèvent tous des questions similaires. Un jeton à rebasage qui augmente automatiquement votre solde peut ou non générer un événement de revenu immédiat selon la juridiction et les mécanismes spécifiques impliqués. Certaines autorités fiscales ont émis des directives sur le yield farming et la fourniture de liquidité ; beaucoup ne l'ont pas fait. Là où les directives sont absentes, l'approche prudente et défendable consiste à traiter chaque réception de jeton comme un revenu à la juste valeur marchande à la date de réception. La fiscalité DeFi est un domaine juridique véritablement incertain dans la plupart des pays, et cette incertitude joue dans les deux sens : elle crée un risque pour les détenteurs qui supposent que rien n'est imposable, et aussi pour ceux qui surdéclarent de manière à gonfler incorrectement leur base de coût.

Fiscalité du staking de cryptomonnaies et ses différences

Les récompenses de staking constituent une catégorie distincte mais étroitement liée. Le staking est-il imposable ? Dans la majorité des juridictions ayant émis des directives, oui. L'IRS américain a confirmé dans la Revenue Ruling 2023-14 que les récompenses de staking sont incluses dans le revenu brut à leur juste valeur marchande au moment de la réception. Le HMRC britannique traite les récompenses de staking comme des revenus divers dans la plupart des cas. L'approche allemande a historiquement été plus nuancée, certaines analyses traitant les récompenses de preuve d'enjeu différemment selon le niveau de participation.

La différence pratique entre le staking et les airdrops est importante à la marge. Les récompenses de staking arrivent selon un calendrier prévisible, souvent quotidien ou hebdomadaire. Cela crée une charge de tenue de registres élevée : chaque événement de récompense est potentiellement une entrée de revenu distincte avec sa propre valorisation. Les airdrops ont tendance à arriver peu fréquemment sous forme d'événements discrets, ce qui les rend plus faciles à suivre individuellement mais non moins imposables. Pour les détenteurs qui à la fois font du staking et reçoivent des airdrops, l'obligation combinée de déclaration de revenus peut rapidement devenir complexe. Les outils de suivi automatisés qui extraient les données on-chain et appliquent des flux de prix quotidiens peuvent réduire considérablement la charge manuelle ici.

| Type de distribution | Traitement fiscal typique à la réception | Fréquence de tenue de registres |

|---|---|---|

| Airdrop (non sollicité) | Revenu divers ou revenu ordinaire à la juste valeur marchande | Par événement (faible fréquence) |

| Airdrop (basé sur une action) | Revenu à la juste valeur marchande ; peut être traité comme un revenu de trading si systématique | Par événement |

| Récompenses de staking | Revenu à la juste valeur marchande lors de la réception dans la plupart des juridictions | Par époque de récompense (haute fréquence) |

| Rendement DeFi / minage de liquidité | Traitement en tant que revenu largement adopté ; certaines incertitudes persistent | Continu ou par bloc |

Considérations fiscales des NFT dans les scénarios d'airdrop

La fiscalité des NFT ajoute une autre couche pour les détenteurs qui reçoivent des jetons non fongibles via un airdrop. Le défi de valorisation est plus aigu avec les NFT car il peut n'y avoir aucun marché secondaire liquide au moment de la réception. Si une collection vient d'être lancée et que les prix planchers sont volatils ou faibles, fixer une juste valeur marchande pour un NFT nouvellement reçu est véritablement difficile. Les autorités fiscales n'ont généralement pas émis de directives spécifiques sur les airdrops de NFT, laissant les détenteurs appliquer les principes généraux du mieux qu'ils peuvent.

Une approche raisonnable, et de plus en plus acceptée en pratique, consiste à utiliser le prix plancher vérifiable de la collection au moment de la réception comme indicateur de la juste valeur marchande. Si aucun marché n'existe encore et que le jeton n'a pas de valeur déterminable, certains praticiens soutiennent que le revenu devrait être reconnu lorsqu'un prix de marché se stabilise pour la première fois. Cependant, cette position comporte des risques et ne devrait pas être adoptée sans prendre conseil approprié à votre juridiction. Lorsque vous vendez finalement un NFT reçu via un airdrop, les règles sur les plus-values s'appliquent à la différence entre votre produit de cession et la base de coût que vous avez établie à la réception, ce qui rend une valorisation initiale précise doublement importante.

Quels registres conserver

Une bonne tenue de registres n'est pas une suggestion pour les détenteurs actifs de cryptomonnaies; c'est une obligation légale dans la plupart des juridictions. Pour chaque airdrop que vous recevez, vous devez enregistrer la date de réception, le nom du jeton et l'adresse du contrat, la quantité reçue et la juste valeur marchande par jeton dans votre monnaie fiduciaire locale à cette date. Vous devez également conserver une note sur la source, c'est-à-dire si la distribution provient d'un protocole avec lequel vous avez interagi, d'un instantané de portefeuille ou d'un autre mécanisme, car la source peut affecter la caractérisation fiscale dans certaines juridictions.

Les registres doivent être conservés aussi longtemps que le délai de prescription de votre juridiction l'exige. Au Royaume-Uni, c'est généralement six ans pour l'impôt sur le revenu. Aux États-Unis, l'IRS peut généralement remonter trois ans pour les évaluations standard et six ans si les revenus sont substantiellement sous-déclarés. Étant donné que les transactions en cryptomonnaies sont enregistrées de manière permanente sur la blockchain, les autorités fiscales ont accès à des données historiques qui n'expirent pas. Conserver vos propres registres au moins au même niveau est la seule défense fiable si vous êtes un jour interrogé.

Les relevés d'échange, les exportations de portefeuille et les historiques de transactions on-chain sont tous des documents sources valides. L'essentiel est de les stocker dans un format que vous pouvez récupérer rapidement et rapprocher de votre déclaration fiscale. Les feuilles de calcul fonctionnent pour les petits portefeuilles. Pour les détenteurs disposant de plusieurs portefeuilles, chaînes et distributions de récompenses fréquentes, un logiciel fiscal dédié aux cryptomonnaies qui agrège les données automatiquement et applique la méthode de base de coût correcte pour votre juridiction est considérablement plus fiable.

Scénario illustratif

Pour illustrer comment cela s'applique en pratique, considérez le scénario suivant :

Priya est une développeuse de logiciels basée à Londres avec un portefeuille de cryptomonnaies diversifié. En mars, elle reçoit un airdrop de jetons de gouvernance d'un protocole DeFi qu'elle a utilisé l'année précédente. Au moment de la réception, les jetons se négocient à 0,80 £ chacun, et elle en reçoit 2 000, soit une valeur totale de 1 600 £. Elle enregistre cela comme un revenu divers et l'ajoute à sa déclaration d'auto-évaluation pour l'année fiscale. Sa base de coût dans les jetons est donc de 1 600 £.

Six mois plus tard, elle vend les 2 000 tokens à 1,20 £ chacun, recevant 2 400 £. Sa plus-value est de 800 £, soit la différence entre le produit de la vente et son coût de base. Elle déclare cette plus-value dans son auto-évaluation et applique son abattement annuel sur les plus-values. Comme elle a utilisé CryptaTax pour suivre l’airdrop lors de la réception avec la valorisation correcte en livres sterling, le coût de base est automatiquement reporté dans son calcul de cession. Elle n’est pas confrontée au problème courant de l’absence d’enregistrement du coût de base et d’être imposée sur la totalité des 2 400 £. Le montant total d’impôt qu’elle paie est nettement inférieur à ce qu’il aurait été sans enregistrements précis, et elle évite toute pénalité pour sous-déclaration de revenus.

Questions fréquemment posées

Un airdrop de cryptomonnaies est-il toujours imposable ?

Dans la plupart des juridictions importantes, oui, si les tokens ont une juste valeur marchande déterminable au moment de la réception. Il existe quelques exceptions limitées pour les tokens sans prix de marché établi ou pour les distributions purement promotionnelles ne nécessitant aucune action, mais la règle générale est que la réception de tokens de valeur constitue un revenu. Vous devriez vérifier les directives spécifiques émises par votre autorité fiscale locale plutôt que de supposer qu’une exception s’applique.

Quand exactement naît l’obligation fiscale liée à un airdrop de cryptomonnaies ?

L’événement imposable survient généralement au moment où les tokens sont crédités sur votre portefeuille et que vous avez la capacité d’y accéder et d’en disposer. C’est ce qu’on appelle le principe de réception effective. Si les tokens sont bloqués ou soumis à un calendrier d’acquisition, certaines juridictions diffèrent la reconnaissance du revenu jusqu’à ce que les tokens deviennent librement transférables, mais cela varie et vous ne devriez pas vous y fier sans directives spécifiques.

Comment valoriser un airdrop à des fins fiscales ?

Vous utilisez la juste valeur marchande des tokens dans votre monnaie fiduciaire locale à la date et à l’heure de la réception. Pour les tokens cotés sur des bourses établies, il s’agit généralement du prix au comptant au moment de la transaction. Pour les tokens nouvellement lancés avec des marchés peu liquides, le prix plancher ou une moyenne des cotations disponibles peut être utilisé. Les airdrops de NFT posent le plus grand défi de valorisation car les prix planchers peuvent être très variables dans les premiers jours d’une collection.

Dois-je payer à nouveau des impôts lorsque je vends des tokens reçus par airdrop ?

Oui, mais uniquement sur la plus-value au-dessus de votre coût de base. Si vous avez correctement déclaré l’airdrop comme un revenu lors de la réception, cette valeur devient votre coût de base. Lors de la vente, l’impôt sur les plus-values s’applique à toute augmentation au-dessus de ce montant. Si les tokens ont perdu de la valeur depuis la réception, vous pouvez avoir une moins-value, qui peut souvent être compensée avec d’autres plus-values selon les règles de votre juridiction.

Comment les récompenses DeFi sont-elles imposées par rapport aux airdrops ?

Les récompenses DeFi telles que les paiements de liquidity mining et les distributions de tokens de gouvernance sont généralement traitées comme un revenu à la juste valeur marchande lors de la réception, le même cadre que celui appliqué aux airdrops. La distinction qui compte davantage en pratique est la fréquence : les récompenses DeFi s’accumulent souvent en continu, créant un volume plus élevé d’événements de revenus individuels à enregistrer. La logique fiscale sous-jacente est la même, mais la charge de tenue de registres est nettement plus lourde.

Le staking est-il imposable de la même manière que la réception d’un airdrop ?

Dans la plupart des juridictions qui ont émis des directives, les récompenses de staking sont traitées comme un revenu à la juste valeur marchande lors de la réception, ce qui est parallèle au traitement des airdrops. L’IRS américain a confirmé cette position dans la Revenue Ruling 2023-14. Le HMRC britannique traite également les récompenses de staking comme des revenus divers dans la plupart des cas. L’Allemagne a historiquement appliqué une analyse plus nuancée selon le niveau et la nature de la participation.

Quels registres dois-je conserver à des fins fiscales pour les airdrops ?

Vous avez besoin de la date de réception, du nom du token et de l’adresse du contrat, de la quantité reçue et de la juste valeur marchande par token dans votre monnaie locale à cette date. Vous devez également noter la source de la distribution. Ces registres doivent être conservés pendant toute la durée du délai de prescription fiscal de votre juridiction, qui est généralement de trois à six ans mais peut être plus long en cas de sous-déclaration importante.

Que se passe-t-il si j’ai oublié de déclarer un airdrop pour une année fiscale précédente ?

Vous devriez envisager de faire une divulgation volontaire ou une déclaration rectificative dès que possible. La plupart des autorités fiscales traitent les corrections volontaires plus favorablement que les découvertes faites lors d’un contrôle ou d’une enquête. Plus l’omission reste non corrigée, plus les pénalités et intérêts potentiels sont élevés. Étant donné que les données des transactions on-chain sont publiquement accessibles, les autorités fiscales ont la capacité technique d’identifier les revenus d’airdrop non déclarés, donc une correction rapide est généralement la voie la moins risquée.

Le traitement fiscal des NFT diffère-t-il pour les NFT reçus via un airdrop par rapport à ceux que j’ai achetés ?

Les règles de plus-values lors de la cession sont les mêmes quelle que soit la façon dont vous avez acquis le NFT. La différence clé avec un NFT reçu par airdrop est que votre coût de base est la juste valeur marchande au moment de la réception plutôt qu’un prix d’achat que vous avez payé. Si vous avez correctement déclaré la réception comme un revenu, ce montant est reporté comme votre coût de base aux fins de l’impôt sur les plus-values. Si vous ne l’avez pas déclaré, vous risquez de n’avoir aucun coût de base établi ou un coût de base contesté.

Les logiciels fiscaux pour cryptomonnaies peuvent-ils gérer automatiquement le suivi des airdrops ?

Oui. Les logiciels qui s’intègrent aux données on-chain peuvent identifier les transactions d’airdrop, appliquer des flux de prix historiques pour établir la juste valeur marchande lors de la réception, et reporter le coût de base résultant dans les calculs de cession. Cela supprime la charge manuelle de suivi des événements individuels sur plusieurs portefeuilles et chaînes. Pour les détenteurs ayant des interactions DeFi fréquentes ou des récompenses de staking ainsi que des airdrops occasionnels, le suivi automatisé est considérablement plus fiable que les approches basées sur des feuilles de calcul.

Source: CryptaTax

FAQ

Un airdrop crypto est-il toujours imposable ?

Dans la plupart des juridictions importantes, oui, si les tokens ont une valeur de marché déterminable au moment de la réception. Il existe quelques exceptions limitées pour les tokens sans prix de marché établi ou pour les distributions purement promotionnelles ne nécessitant aucune action, mais la règle générale est que la réception de tokens de valeur constitue un revenu. Vous devez vérifier les directives spécifiques émises par votre autorité fiscale locale plutôt que de supposer qu'une exception s'applique.

À quel moment exactement la dette fiscale liée à un airdrop crypto naît-elle ?

L'événement imposable survient généralement au moment où les tokens sont crédités sur votre portefeuille et que vous avez la capacité d'y accéder et de les aliéner. C'est ce qu'on appelle le principe de réception constructive. Si les tokens sont bloqués ou soumis à un calendrier d'acquisition, certaines juridictions diffèrent la reconnaissance du revenu jusqu'à ce que les tokens deviennent librement transférables, mais cela varie et vous ne devez pas vous y fier sans directives spécifiques.

Comment évaluer un airdrop à des fins fiscales ?

Vous utilisez la juste valeur marchande des tokens dans votre monnaie fiduciaire locale à la date et à l'heure de la réception. Pour les tokens cotés sur des bourses établies, il s'agit généralement du prix spot au moment de la transaction. Pour les tokens nouvellement lancés avec des marchés peu liquides, le prix plancher ou une moyenne des offres disponibles peut être utilisé. Les airdrops de NFT présentent le plus grand défi d'évaluation car les prix planchers peuvent être très variables dans les premiers jours d'une collection.

Dois-je payer à nouveau des impôts lorsque je vends des tokens reçus par airdrop ?

Oui, mais seulement sur le gain au-dessus de votre coût de base. Si vous avez correctement déclaré l'airdrop comme un revenu à la réception, cette valeur devient votre coût de base. Lorsque vous vendez, l'impôt sur les plus-values s'applique sur toute augmentation au-dessus de ce montant. Si la valeur des tokens a baissé depuis la réception, vous pouvez avoir une perte en capital, qui peut souvent être compensée par d'autres gains selon les règles de votre juridiction.

Comment les récompenses DeFi sont-elles imposées par rapport aux airdrops ?

Les récompenses DeFi telles que les paiements de minage de liquidité et les distributions de tokens de gouvernance sont généralement traitées comme un revenu à la juste valeur marchande à la réception, le même cadre applicable aux airdrops. La distinction qui compte davantage en pratique est la fréquence : les récompenses DeFi s'accumulent souvent en continu, créant un volume plus élevé d'événements de revenus individuels à enregistrer. La logique fiscale sous-jacente est la même, mais la charge de tenue de registres est nettement plus lourde.

Le staking est-il imposable de la même manière que la réception d'un airdrop ?

Dans la plupart des juridictions qui ont émis des directives, les récompenses de staking sont traitées comme un revenu à la juste valeur marchande à la réception, ce qui est parallèle au traitement des airdrops. L'IRS américain a confirmé cette position dans la Revenue Ruling 2023-14. Le HMRC britannique traite également les récompenses de staking comme un revenu divers dans la plupart des cas. L'Allemagne a historiquement appliqué une analyse plus nuancée en fonction du niveau et de la nature de la participation.

Quels registres dois-je conserver à des fins fiscales pour les airdrops ?

Vous avez besoin de la date de réception, du nom du token et de l'adresse du contrat, de la quantité reçue, et de la juste valeur marchande par token dans votre monnaie locale à cette date. Vous devez également noter la source de la distribution. Ces registres doivent être conservés pour toute la durée du délai de prescription de votre juridiction, qui est généralement de trois à six ans mais peut être plus long en cas de sous-déclaration significative.

Que se passe-t-il si j'ai oublié de déclarer un airdrop pour une année fiscale antérieure ?

Vous devriez envisager de faire une divulgation volontaire ou une déclaration modifiée dès que possible. La plupart des autorités fiscales traitent les corrections volontaires plus favorablement que les découvertes faites lors d'un contrôle ou d'une enquête. Étant donné que les données des transactions on-chain sont accessibles publiquement, les autorités fiscales ont la capacité technique d'identifier les revenus d'airdrop non déclarés, donc une correction rapide est généralement la voie la moins risquée.

Le traitement fiscal des NFT reçus par airdrop diffère-t-il de celui des NFT achetés ?

Les règles de plus-values sur la cession sont les mêmes, quelle que soit la manière dont vous avez acquis le NFT. La différence clé avec un NFT reçu par airdrop est que votre coût de base est la juste valeur marchande au moment de la réception, et non un prix d'achat que vous avez payé. Si vous avez correctement déclaré la réception comme un revenu, ce montant est reporté comme votre coût de base pour les plus-values. Si vous ne l'avez pas déclaré, vous risquez de n'avoir aucun coût de base établi ou un coût contesté.

Un logiciel de fiscalité crypto peut-il gérer automatiquement le suivi des airdrops ?

Oui. Les logiciels qui s'intègrent aux sources de données on-chain peuvent identifier les transactions d'airdrop, appliquer des flux de prix historiques pour établir la juste valeur marchande à la réception, et reporter le coût de base résultant dans les calculs de cession. Cela supprime la charge manuelle de suivi des événements individuels sur plusieurs portefeuilles et blockchains. Pour les détenteurs ayant des interactions DeFi fréquentes ou des récompenses de staking en plus des airdrops occasionnels, le suivi automatisé est considérablement plus fiable que les approches basées sur des feuilles de calcul.