DeFi-Steuer in Irland: Was Sie schulden und wie Sie es richtig machen

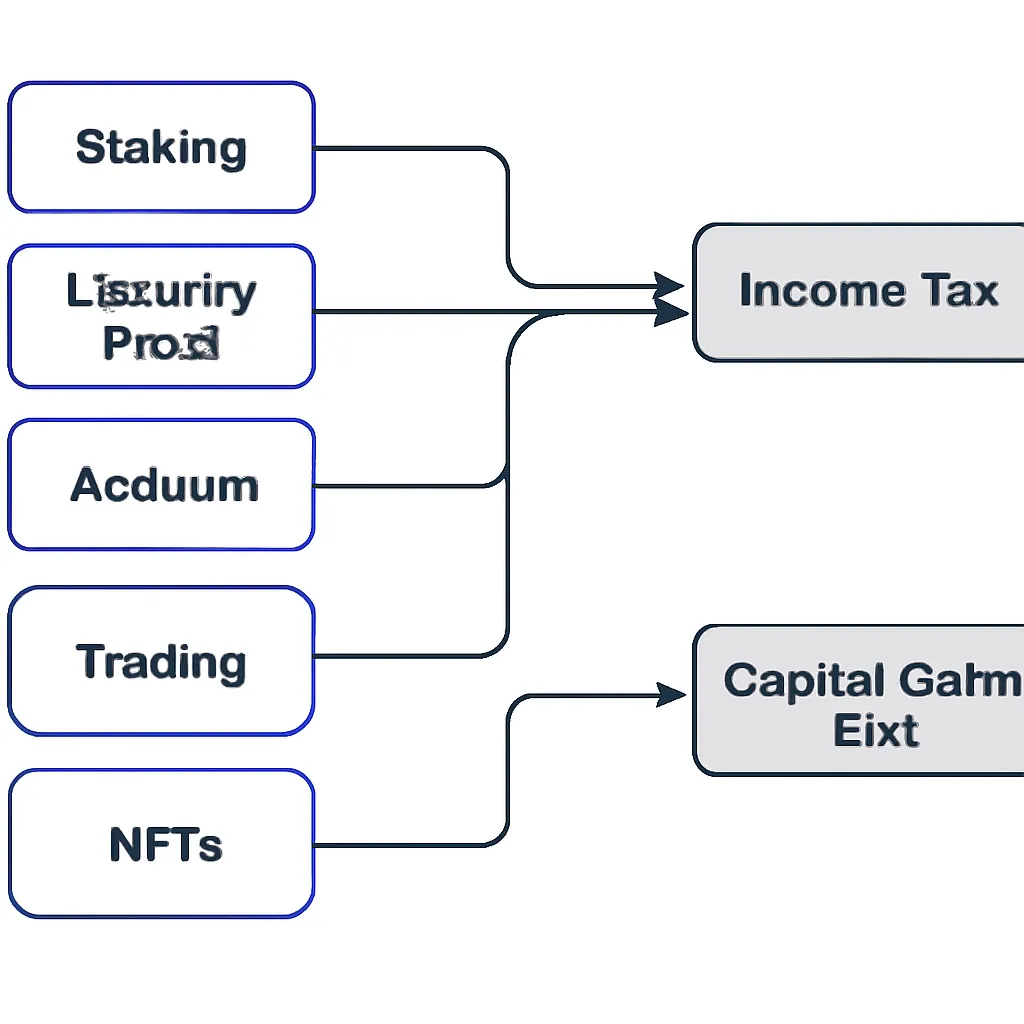

Die DeFi-Steuer in Irland ist keine einzelne Regel. Sie besteht aus einer Reihe sich überschneidender Behandlungen, die davon abhängen, was Sie tatsächlich mit Ihrer Kryptowährung gemacht haben. Haben Sie Token gestaked und Belohnungen erhalten? Liquidität bereitgestellt? Ein Asset gegen ein anderes auf einer dezentralen Börse getauscht? Jede dieser Aktivitäten kann unterschiedlich besteuert werden, mit unterschiedlichen Sätzen und Fristen. Die irische Steuerbehörde Revenue hat kein spezielles DeFi-Merkblatt veröffentlicht, aber der bestehende Rahmen für Einkommensteuer, Kapitalertragsteuer und Körperschaftsteuer gilt vollständig für diese Aktivitäten. Sie zu ignorieren, weil die Regeln unsicher erscheinen, ist keine sichere Position. Revenue hat klargestellt, dass Kryptoassets steuerpflichtig sind, und es liegt in der Verantwortung des Einzelnen, sich korrekt selbst zu veranlagen. Dieser Leitfaden erklärt, wie die wichtigsten DeFi-Aktivitäten behandelt werden, welche Aufzeichnungen Sie benötigen und wie die Fristen für irische Steuerzahler aussehen.

Wie die irische Steuerbehörde Krypto- und DeFi-Aktivitäten klassifiziert

Revenue behandelt Kryptoassets für Steuerzwecke als Vermögen, nicht als Währung. Diese einzelne Klassifizierung bestimmt fast alles. Wenn Sie ein Kryptoasset veräußern, sei es durch Verkauf, Tausch gegen einen anderen Token oder Ausgabe, lösen Sie ein Ereignis der Kapitalertragsteuer (CGT) aus. Der Gewinn ist die Differenz zwischen Ihrem Veräußerungserlös und Ihren steuerlich anerkannten Anschaffungskosten, bereinigt um etwaige Nebenkosten. Der CGT-Satz in Irland beträgt 33 %, und jede Person hat einen jährlichen Freibetrag von 1.270 €, der vor der Steuerberechnung geltend gemacht werden kann.

Einkommensteuer auf Krypto-Belohnungen

Die Einkommensseite ist getrennt. Wenn Sie Kryptowährung als Belohnung für eine Aktivität erhalten, behandelt Revenue diesen Erhalt grundsätzlich zunächst als Einkommen. Der Marktwert des Tokens zum Zeitpunkt des Erhalts wird sowohl zu Ihrem steuerpflichtigen Einkommen als auch zu Ihren Anschaffungskosten für künftige CGT-Zwecke. Diese zweistufige Behandlung ist zentral für das Verständnis der DeFi-Steuer: Sie zahlen möglicherweise Einkommensteuer, wenn Sie eine Belohnung erhalten, und später erneut CGT, wenn Sie denselben Token verkaufen oder tauschen.

Die folgende Tabelle fasst die beiden wichtigsten Steuerarten zusammen, die auf DeFi-Aktivitäten in Irland anwendbar sind.

Vergleichstabelle der Steuerarten

| Steuerart | Auslöser | Satz | Jährlicher Freibetrag |

|---|---|---|---|

| Kapitalertragsteuer (CGT) | Veräußerung eines Kryptoassets (Verkauf, Tausch, Ausgabe) | 33 % | 1.270 € pro Person |

| Einkommensteuer / USC / PRSI | Erhalt von Kryptowährung als Einkommen (Belohnungen, Airdrops, Gehalt) | Bis zu 52 % kombiniert | Kein Freibetrag bei Einkommen |

Besteuerung von Krypto-Staking: Ist Staking in Irland steuerpflichtig?

Staking ist in Irland steuerpflichtig. Die Frage ist nicht, ob Sie Steuern auf Staking-Belohnungen schulden, sondern wann und zu welchem Satz. Wenn Ihre Staking-Belohnungen in Ihrer Wallet ankommen, ist die Position von Revenue, dass Sie Einkommen erhalten haben. Der Wert dieser Token zum Zeitpunkt des Erhalts wird als sonstiges Einkommen veranlagt, das der Einkommensteuer zu Ihrem Grenzsteuersatz sowie gegebenenfalls dem Universal Social Charge und PRSI unterliegt. Für einen Steuerzahler mit höherem Einkommen kann der kombinierte effektive Satz auf dieses Einkommen etwa 52 % betragen.

Anschaffungskosten aus Staking-Belohnungen

Die Kostenbasis, die Sie zu diesem Zeitpunkt festlegen, ist von großer Bedeutung. Wenn Sie Staking-Belohnungen im Wert von 500 € erhalten und auf 500 € Einkommensteuer gezahlt haben, beträgt Ihre CGT-Bemessungsgrundlage für diese Token 500 €. Wenn Sie sie später für 800 € verkaufen, schulden Sie CGT nur auf den Gewinn von 300 €, nicht auf die vollen 800 €. Genaue Aufzeichnungen über den Token-Preis zum Zeitpunkt des Erhalts jeder Belohnung zu führen, ist daher nicht optional. Es wirkt sich direkt auf Ihre CGT-Berechnung aus.

Steuerliche Aspekte von Liquid Staking

Liquid-Staking-Protokolle, bei denen Sie einen derivativen Token erhalten, der Ihre Staking-Position repräsentiert, fügen eine weitere Ebene hinzu. Der Erhalt des derivativen Tokens kann selbst ein steuerpflichtiges Ereignis darstellen, wenn es als Veräußerung des ursprünglichen Vermögenswerts behandelt wird. Die Regeln hierzu sind mangels expliziter Revenue-Richtlinien nicht endgültig geklärt, aber die Anwendung des allgemeinen Veräußerungsprinzips ist der vorsichtige Ansatz.

Wie werden DeFi-Belohnungen besteuert: Liquiditätspools und Yield Farming

Um zu verstehen, wie DeFi-Belohnungen besteuert werden, muss jeder Schritt einer Liquiditätspool-Transaktion einzeln betrachtet werden. Wenn Sie Token in einen Liquiditätspool einzahlen, erhalten Sie in der Regel Liquiditäts-Provider-Token (LP-Token) zurück. Revenue würde diese Einzahlung wahrscheinlich als Veräußerung der ursprünglichen Token und als Erwerb der LP-Token behandeln. Das bedeutet ein CGT-Ereignis zum Zeitpunkt der Einzahlung, basierend auf dem Marktwert der von Ihnen eingebrachten Token.

Steuerereignisse bei Pool-Einzahlung und -Auszahlung

Gebühren und Erträge, die anfallen, während Ihre Vermögenswerte im Pool liegen, werden als Einkommen behandelt, das in dem Zeitraum, in dem es anfällt oder erhalten wird, zu Ihrem Grenzsteuersatz zu versteuern ist. Wenn Sie aus dem Pool aussteigen, veräußern Sie Ihre LP-Token und erwerben die zugrunde liegenden Vermögenswerte wieder, was ein weiteres CGT-Ereignis darstellt. Wenn der Pool einem impermanenten Verlust ausgesetzt ist, kann dieser Verlust Ihren Veräußerungsgewinn mindern, aber Sie können einen Verlust nicht gegen Einkommen geltend machen.

Yield Farming verstärkt dies noch. Das Ernten von Belohnungstoken aus einem Farm ist ein Einkommenserhalt. Die Reinvestition in ein anderes Protokoll ist eine Veräußerung dieser Belohnungstoken. Jede Ernte und jede Reinvestition ist ein separates steuerpflichtiges Ereignis, das ein Datum, einen Token-Preis und einen Wert erfordert, der aufgezeichnet werden muss.

Steuerübersichtstabelle für DeFi-Aktivitäten

| DeFi-Aktivität | Steuer bei Eintritt / Erhalt | Steuer bei Austritt / Veräußerung |

|---|---|---|

| Staking-Belohnungen | Einkommensteuer zum Grenzsteuersatz auf den Erhaltwert | CGT auf Gewinn über Kostenbasis |

| Einzahlung in Liquiditätspool | CGT-Ereignis bei Veräußerung der eingezahlten Token | CGT-Ereignis bei Veräußerung der LP-Token beim Ausstieg |

| Yield-Farming-Ernte | Einkommensteuer auf Wert der erhaltenen Belohnungstoken | CGT auf Gewinn, wenn Belohnungstoken später verkauft werden |

| Airdrop | Einkommensteuer auf Marktwert zum Erhaltzeitpunkt | CGT auf Gewinn über diesen Erhaltwert beim Verkauf |

| NFT-Verkauf | Nicht anwendbar bei Kauf | CGT zu 33 % auf Gewinn, oder Einkommensteuer wenn Handelsaktivität |

Besteuerung von Krypto-Airdrops in Irland

Die Besteuerung von Krypto-Airdrops folgt derselben Einkommen-zuerst-Logik. Wenn Sie Token kostenlos erhalten, sei es als Werbe-Airdrop, als Verteilung von Governance-Token oder als Protokollbelohnung, behandelt Revenue den beizulegenden Zeitwert dieser Token zum Zeitpunkt des Erhalts als sonstiges Einkommen. Sie schulden Einkommensteuer, USC und PRSI auf diesen Betrag im Steuerjahr des Erhalts.

Steuerpflichtiger Erhalt unabhängig von Handlung

Einige Airdrops kommen ohne Ihr Zutun. Andere erfordern, dass Sie eine Aufgabe erledigen, z. B. einen bestimmten Token halten oder mit einem Protokoll interagieren. Revenue scheint für Einkommensteuerzwecke nicht zwischen beiden zu unterscheiden. Der Erhalt wertvoller Token ist das steuerpflichtige Ereignis, unabhängig davon, ob Sie sie aktiv beansprucht haben.

Bewertung illiquider Airdrop-Token

Eine praktische Schwierigkeit besteht darin, dass viele per Airdrop erhaltene Token am Tag des Erhalts volatile oder illiquide Preise haben. Sie sind dennoch verpflichtet, den besten verfügbaren Marktpreis zu diesem Datum zu verwenden. Wenn kein zuverlässiger Preis existiert, ist die Dokumentation Ihrer Methodik wichtig, falls Revenue jemals Ihre Steuererklärung in Frage stellt. Die Verwendung eines anerkannten Aggregatorpreises oder eines Börsen-Spotpreises zum Zeitpunkt des Erhalts ist ein vertretbarer Ansatz.

NFT-Steuer und Krypto-Handelssteuer in Irland

Die NFT-Steuer in Irland liegt im allgemeinen CGT-Rahmen. Der Kauf und Verkauf eines NFTs wird als Erwerb und Veräußerung eines steuerpflichtigen Vermögenswerts behandelt. Wenn Sie ein NFT für mehr verkaufen, als Sie bezahlt haben, unterliegt der Gewinn nach Ihrem Freibetrag von 1.270 € der CGT zu 33 %. Wenn Sie NFTs regelmäßig als Geschäftstätigkeit erstellt und verkauft haben, könnte Revenue dieses Einkommen als Handelseinkommen umklassifizieren, das der Einkommensteuer und nicht der CGT unterliegt. Die Unterscheidung zwischen gelegentlichem Investieren und gewohnheitsmäßigem Handeln ist wichtig.

CGT bei Krypto-Trading-Swaps

Die Krypto-Handelssteuer, also die Steuer auf Gewinne aus dem Kauf und Verkauf von Token an dezentralen Börsen, folgt derselben CGT-Logik. Jeder Tausch zwischen zwei Token ist eine Veräußerung. Der Tausch von ETH gegen USDC ist beispielsweise eine Veräußerung von ETH zum aktuellen Marktkurs. Sie berechnen den Euro-Wert der ETH zum Zeitpunkt des Tauschs, ziehen Ihre Anschaffungskosten ab, und die Differenz ist Ihr Gewinn oder Verlust. Verluste können mit Gewinnen im selben Steuerjahr verrechnet oder in zukünftige Jahre vorgetragen werden, aber sie können nicht zur Reduzierung Ihrer Einkommensteuerschuld verwendet werden.

Aufzeichnungspflichten und Abgabefristen

Genaue Aufzeichnungen sind die Grundlage jeder DeFi-Steuererklärung. Sie benötigen für jede Transaktion: das Datum, die beteiligten Token, den Euro-Wert zum Zeitpunkt der Transaktion, die Art der Aktivität und die Wallet oder Börse, an der sie stattfand. DeFi-Protokolle senden Ihnen keine Steuerbescheinigung. Die Verantwortung, Ihren Transaktionsverlauf zu rekonstruieren, liegt vollständig bei Ihnen.

Zahlungs- und Einreichungsfristen für CGT

Für die CGT müssen Gewinne, die zwischen dem 1. Januar und dem 30. November realisiert werden, bis zum 15. Dezember desselben Jahres gezahlt werden. Im Dezember realisierte Gewinne sind bis zum 31. Januar des Folgejahres fällig. Ihre CGT-Schuld wird dann formell in Ihrer jährlichen Selbstveranlagungserklärung gemeldet, die für Papier-Einreicher bis zum 31. Oktober bzw. für ROS-Einreicher bis Mitte November fällig ist. Einkünfte aus Staking, Airdrops und DeFi-Belohnungen werden je nach Ihren Umständen auf Ihrem Formular 11 oder Formular 12 im selben Selbstveranlagungszyklus gemeldet.

Folgen versäumter Fristen

Die Nichteinhaltung dieser Fristen zieht Verzugszinsen nach sich. Revenue berechnet tägliche Zinsen auf verspätete CGT-Zahlungen, die sich bei großen Krypto-Positionen schnell summieren. Eine fristgerechte Einreichung, selbst wenn Ihre Aufzeichnungen unvollständig sind, ist besser als gar keine Einreichung.

Beispielszenario

Um zu veranschaulichen, wie dies in der Praxis funktioniert, betrachten Sie das folgende Szenario:

Ciara ist eine 34-jährige Softwareentwicklerin aus Dublin, die seit zwei Jahren in DeFi aktiv ist. Im letzten Steuerjahr hat sie ETH über ein Liquid-Staking-Protokoll gestaked und monatlich Staking-Belohnungen erhalten. Sie hat auch Token in einen Liquiditätspool an einer dezentralen Börse eingezahlt und zweimal im Jahr Yield-Farming-Belohnungen geerntet. Am Jahresende verkaufte sie einige ihrer angesammelten Belohnungstoken, um die von ihr erwartete Einkommensteuer zu decken.

Ciara nahm an, ihr einziges Steuerereignis sei der endgültige Verkauf gewesen. Als sie mit der Vorbereitung ihrer Steuererklärung begann, stellte sie fest, dass jede monatliche Staking-Belohnung ein separater Einkommenserhalt war, jede Einzahlung in einen Liquiditätspool ein potenzielles CGT-Ereignis und jede Ernte ebenfalls steuerpflichtiges Einkommen. Sie hatte im Laufe des Jahres Dutzende von steuerpflichtigen Ereignissen, nicht nur eines.

Mit CryptaTax importierte Ciara ihre Wallet-Transaktionen direkt, ordnete jedem Belohnungserhalt einen Preis zum Zeitpunkt des Erhalts zu und berechnete ihre gemischte Einkommens- und Kapitalertragsposition über alle Protokolle hinweg. Die Software trennte ihre Einkommensteuer-Exposition von ihrer CGT-Verbindlichkeit und generierte Zahlen, die sie direkt in ihre Selbstveranlagungserklärung eingeben konnte, was ihr Stunden manueller Tabellenkalkulationsarbeit ersparte und das Risiko eines Fehlers verringerte, der eine Revenue-Anfrage auslösen könnte.

Häufig gestellte Fragen

Ist DeFi in Irland steuerpflichtig?

Ja. Revenue behandelt alle Kryptoaktivitäten, einschließlich DeFi, als steuerpflichtig. Es gibt keine Ausnahme für dezentrale Protokolle. Die Steuerart hängt von der spezifischen Aktivität ab: Einkommensteuer gilt für Belohnungen und Airdrops bei Erhalt, während CGT für Veräußerungen von Kryptoassets gilt.

Wie wird Staking in Irland besteuert?

Die Besteuerung von Krypto-Staking in Irland erfolgt in zwei Schritten. Wenn Sie Staking-Belohnungen erhalten, wird deren Marktwert zu diesem Datum als sonstiges Einkommen behandelt und zu Ihrem Grenzsteuersatz zuzüglich USC und PRSI besteuert. Wenn Sie diese Belohnungstoken später verkaufen oder tauschen, unterliegt jeder Gewinn über Ihren ursprünglichen Einkommenskosten der CGT zu 33 %.

Ist Staking steuerpflichtig, auch wenn ich die Belohnungen nicht verkaufe?

Ja, ob Staking auch dann steuerpflichtig ist, wenn Sie die Token halten, ist eine der häufigsten Fragen irischer Krypto-Nutzer. Die Position von Revenue ist, dass das Einkommen entsteht, wenn Sie die Token erhalten, nicht wenn Sie sie verkaufen. Sie schulden Einkommensteuer im Jahr des Erhalts, unabhängig davon, ob Sie verkaufen.

Wie werden DeFi-Belohnungen besteuert, wenn sie aus einem Liquiditätspool stammen?

Gebühren und Erträge, die innerhalb eines Liquiditätspools erzielt werden, werden als Einkommen in dem Zeitraum behandelt, in dem sie erhalten werden. Die Einzahlung von Token in den Pool ist wahrscheinlich ein CGT-Veräußerungsereignis, und der Auszug ein weiteres. Wie DeFi-Belohnungen besteuert werden, hängt auch davon ab, ob das Protokoll LP-Token ausgibt, was eine weitere Ebene der CGT-Berechnung hinzufügen kann.

Wie hoch ist der NFT-Steuersatz in Irland?

Die NFT-Steuer in Irland beträgt im Allgemeinen CGT zu 33 % auf jeden Gewinn, der beim Verkauf eines NFTs erzielt wird. Ihre Kosten sind das, was Sie für den Erwerb bezahlt haben, einschließlich aller Gasgebühren. Wenn Revenue feststellt, dass Sie NFTs eher handelsmäßig als investitionsmäßig kaufen und verkaufen, gelten stattdessen Einkommensteuersätze, die erheblich höher sein können.

Wie wird ein Krypto-Airdrop in Irland besteuert?

Die Besteuerung von Krypto-Airdrops erfolgt als Einkommen im Jahr des Erhalts der Token. Sie verwenden den beizulegenden Zeitwert der Token zum Zeitpunkt des Erhalts als steuerpflichtigen Betrag und melden ihn in Ihrer Selbstveranlagungserklärung. Derselbe Wert wird dann zu Ihrer CGT-Bemessungsgrundlage, wenn Sie später verkaufen.

Welche Aufzeichnungen benötige ich für meine DeFi-Steuererklärung?

Sie benötigen das Datum jeder Transaktion, die beteiligten Token, den Euro-Wert zum Zeitpunkt, die Art der Aktivität und die verwendete Plattform oder Wallet. DeFi-Protokolle stellen keine Steuerzusammenfassungen zur Verfügung, daher müssen Sie diese selbst zusammenstellen. Krypto-Steuersoftware, die sich direkt mit Ihren Wallets verbindet, macht dies wesentlich einfacher.

Wann zahle ich CGT auf Kryptowährung in Irland?

Für Gewinne, die zwischen Januar und November erzielt werden, muss die CGT bis zum 15. Dezember desselben Jahres gezahlt werden. Im Dezember erzielte Gewinne sind bis zum 31. Januar des Folgejahres fällig. Beide werden dann in Ihrer jährlichen Selbstveranlagungserklärung gemeldet, die je nach Einreichung über ROS im Oktober oder Mitte November fällig ist.

Kann ich Kryptoverluste in Irland mit DeFi-Gewinnen verrechnen?

Ja. Kapitalverluste aus Kryptoveräußerungen, einschließlich DeFi-Swaps und -Verkäufen, können mit Kapitalgewinnen im selben Steuerjahr verrechnet werden. Nicht genutzte Verluste werden in zukünftige Jahre vorgetragen. Verluste können nicht zur Reduzierung der Einkommensteuer auf Staking-Belohnungen oder Airdrop-Einkünfte verwendet werden.

Löst der Tausch einer Kryptowährung gegen eine andere in Irland ein Steuerereignis aus?

Ja. Die Krypto-Handelssteuer gilt für jeden Tausch, einschließlich Token-zu-Token-Swaps an dezentralen Börsen. Jeder Tausch ist eine Veräußerung des Tokens, den Sie hingeben, und ein Erwerb des Tokens, den Sie erhalten. Sie berechnen den Euro-Wert des veräußerten Tokens zum Zeitpunkt des Tauschs, um Ihren Gewinn oder Verlust zu ermitteln.

Quelle: CryptaTax