Impuesto DeFi en Irlanda: Lo que debes y cómo hacerlo bien

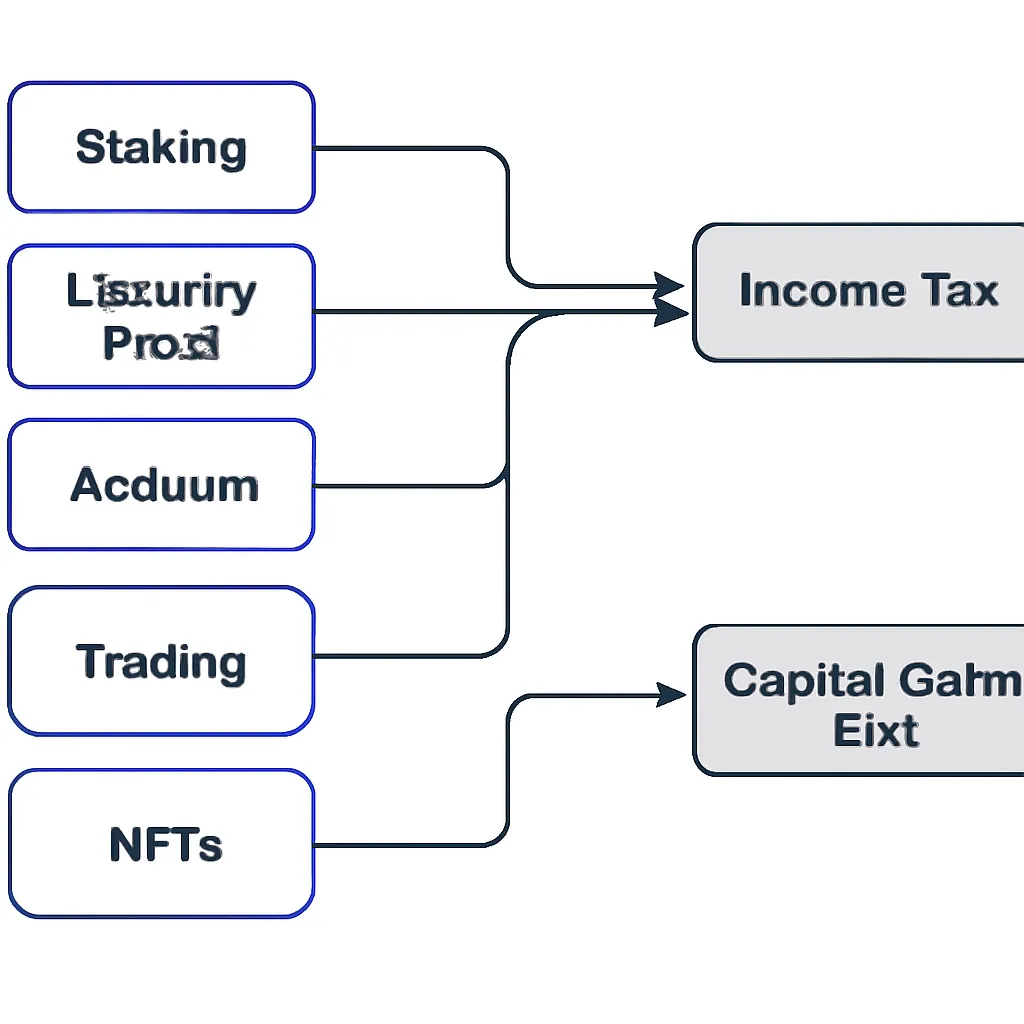

El impuesto DeFi en Irlanda no es una regla única. Es una colección de tratamientos superpuestos que dependen de lo que realmente hiciste con tus cripto. ¿Has hecho staking de tokens y ganado recompensas? ¿Has proporcionado liquidez? ¿Has intercambiado un activo por otro en un exchange descentralizado? Cada una de estas actividades puede atraer un impuesto diferente, a un tipo diferente, en un calendario diferente. La Hacienda irlandesa no ha publicado un documento guía dedicado a DeFi, pero el marco existente que cubre el impuesto sobre la renta, el impuesto sobre las ganancias de capital y el impuesto de sociedades se aplica plenamente a estas actividades. Ignorarlas porque las reglas parecen inciertas no es una posición segura. Hacienda ha dejado claro que los activos cripto son gravables, y la responsabilidad recae en el individuo de autoliquidar correctamente. Esta guía explica cómo se tratan las principales actividades DeFi, qué registros necesitas y cómo son los plazos para los declarantes irlandeses.

Cómo clasifica Hacienda irlandesa las cripto y la actividad DeFi

Hacienda trata los activos cripto como propiedad a efectos fiscales, no como moneda. Esa única clasificación impulsa casi todo. Cuando dispones de un activo cripto, ya sea vendiéndolo, intercambiándolo por otro token o gastándolo, activas un evento de Impuesto sobre las Ganancias de Capital. La ganancia es la diferencia entre el producto de la disposición y tu coste permitido, ajustado por cualquier gasto incidental. El tipo de CGT en Irlanda es del 33%, y cada individuo tiene una exención anual de 1.270 € que se puede aplicar antes de calcular el impuesto.

Impuesto sobre la renta por recompensas en cripto

El lado de la renta es separado. Cuando recibes cripto como recompensa por una actividad, Hacienda generalmente trata esa recepción como ingreso en primera instancia. El valor de mercado del token en el momento en que lo recibes se convierte tanto en tu ingreso imponible como en tu coste de adquisición para futuros fines de CGT. Este tratamiento en dos pasos es central para entender el impuesto defi: puedes pagar impuesto sobre la renta cuando recibes una recompensa, y luego CGT nuevamente cuando vendes o intercambias el mismo token más tarde.

La tabla a continuación resume los dos tipos principales de impuesto que se aplican a las actividades DeFi en Irlanda.

Tabla comparativa de tipos impositivos

| Tipo de impuesto | Desencadenante | Tipo | Exención anual |

|---|---|---|---|

| Impuesto sobre Ganancias de Capital (CGT) | Disposición de un activo cripto (venta, intercambio, gasto) | 33% | 1.270 € por individuo |

| Impuesto sobre la Renta / USC / PRSI | Recepción de cripto como ingreso (recompensas, airdrops, salario) | Hasta 52% combinado | Ninguno sobre la renta |

Impuesto sobre staking de cripto: ¿Es gravable el staking en Irlanda?

El staking es gravable en Irlanda. La pregunta no es si debes impuesto sobre las recompensas de staking, sino cuándo y a qué tipo. Cuando tus recompensas de staking llegan a tu cartera, la posición de Hacienda es que has recibido ingresos. El valor de esos tokens en la fecha de recepción se evalúa como ingresos misceláneos, sujetos al impuesto sobre la renta a tu tipo marginal, más el Cargo Social Universal y PRSI cuando corresponda. Para un contribuyente de tipo alto, el tipo efectivo combinado sobre esos ingresos puede alcanzar alrededor del 52%.

Base de costos de recompensas por staking

La base de coste que estableces en ese punto importa mucho. Si recibiste recompensas de staking por valor de 500 € y pagaste impuesto sobre la renta por 500 €, tu coste base de CGT para esos tokens es de 500 €. Si luego los vendes por 800 €, debes CGT solo sobre la ganancia de 300 €, no sobre los 800 € completos. Mantener registros precisos del precio del token en el momento en que se recibió cada recompensa no es opcional. Afecta directamente tu cálculo de CGT.

Consideraciones fiscales del staking líquido

Los protocolos de staking líquido, donde recibes un token derivado que representa tu posición de staking, añaden otra capa. Recibir el token derivado puede constituir en sí mismo un evento imponible si se trata como una disposición del activo original. Las reglas aquí no están establecidas con una guía explícita de Hacienda, pero aplicar el principio general de disposición es el enfoque prudente.

¿Cómo se gravan las recompensas DeFi: pools de liquidez y yield farming?

Entender cómo se gravan las recompensas defi requiere mirar cada paso de una transacción de pool de liquidez por separado. Cuando depositas tokens en un pool de liquidez, normalmente recibes tokens de proveedor de liquidez (LP) a cambio. Hacienda probablemente trataría ese depósito como una disposición de los tokens originales y una adquisición de los tokens LP. Eso significa un evento de CGT en el momento del depósito, basado en el valor de mercado de los tokens que aportaste.

Eventos fiscales durante depósito y retiro de pool

Las tarifas y rendimientos acumulados mientras tus activos están en el pool se tratan como ingresos, gravables a tu tipo marginal en el período en que se acumulan o reciben. Cuando retiras del pool, dispones de tus tokens LP y readquieres los activos subyacentes, que es otro evento de CGT. Si el pool está expuesto a pérdida impermanente, esa pérdida puede reducir tu ganancia en la disposición, pero no puedes reclamar una pérdida contra la renta.

El yield farming agrava esto aún más. Cosechar tokens de recompensa de una granja es una recepción de ingresos. Reinvertirlos en otro protocolo es una disposición de esos tokens de recompensa. Cada cosecha y cada reinversión es un evento imponible separado que necesita una fecha, un precio del token y un valor registrados.

Tabla resumen de impuestos para actividades DeFi

| Actividad DeFi | Impuesto en entrada / recepción | Impuesto en salida / disposición |

|---|---|---|

| Recompensas de staking | Impuesto sobre la renta al tipo marginal sobre el valor de recepción | CGT sobre ganancia por encima del coste base |

| Depósito en pool de liquidez | Evento CGT en disposición de tokens depositados | Evento CGT en disposición de tokens LP al retirar |

| Cosecha de yield farming | Impuesto sobre la renta sobre el valor de los tokens de recompensa recibidos | CGT sobre ganancia si los tokens de recompensa se venden después |

| Airdrop | Impuesto sobre la renta sobre el valor de mercado en la fecha de recepción | CGT sobre ganancia por encima de ese valor de recepción en venta |

| Venta de NFT | No aplica en compra | CGT al 33% sobre ganancia, o impuesto sobre la renta si es actividad comercial |

Impuesto sobre airdrops de cripto en Irlanda

El impuesto sobre airdrops de cripto sigue la misma lógica de ingresos primero. Si recibes tokens gratis, ya sea como airdrop promocional, distribución de tokens de gobernanza o recompensa de protocolo, Hacienda trata el valor de mercado justo de esos tokens en la recepción como ingresos misceláneos. Debes impuesto sobre la renta, USC y PRSI sobre esa cantidad en el año fiscal en que los recibes.

Recepción gravable independientemente de la acción

Algunos airdrops llegan sin ninguna acción de tu parte. Otros requieren que completes una tarea, como mantener un token específico o interactuar con un protocolo. Hacienda no parece distinguir entre ambos a efectos del impuesto sobre la renta. La recepción de tokens valiosos es el evento imponible, independientemente de si los reclamaste activamente.

Valoración de tokens airdropped ilíquidos

Una dificultad práctica es que muchos tokens airdroppean tienen precios volátiles o ilíquidos el día de la recepción. Aún así debes usar el mejor precio de mercado disponible en esa fecha. Si no existe un precio fiable, documentar tu metodología es importante en caso de que Hacienda cuestione tu declaración. Usar un precio de un agregador reconocido o un precio spot de un exchange en el momento de la recepción es un enfoque defendible.

Impuesto sobre NFT y sobre trading de cripto en Irlanda

El impuesto sobre NFT en Irlanda se sitúa dentro del marco general de CGT. Comprar y vender un NFT se trata como la adquisición y disposición de un activo imponible. Si vendes un NFT por más de lo que pagaste, la ganancia está sujeta a CGT al 33% después de tu exención de 1.270 €. Si creaste y vendiste NFT regularmente como actividad empresarial, Hacienda podría reclasificar esos ingresos como ingresos comerciales sujetos al impuesto sobre la renta en lugar de CGT. La distinción entre inversión ocasional y trading habitual es importante.

CGT en swaps de trading de cripto

El impuesto sobre trading de cripto, es decir, el impuesto sobre ganancias de comprar y vender tokens en exchanges descentralizados, sigue la misma lógica de CGT. Cada intercambio entre dos tokens es una disposición. Intercambiar ETH por USDC, por ejemplo, es una disposición de ETH al tipo de mercado vigente. Calculas el valor en euros del ETH en el momento del intercambio, restas tu coste de adquisición, y la diferencia es tu ganancia o pérdida. Las pérdidas se pueden compensar con ganancias en el mismo año fiscal o trasladarse a años futuros, pero no se pueden usar para reducir tu obligación de impuesto sobre la renta.

Mantenimiento de registros y plazos de presentación

Los registros precisos son la base de cualquier declaración de impuestos DeFi. Necesitas, para cada transacción: la fecha, los tokens involucrados, el valor en euros en el momento de la transacción, el tipo de actividad y la cartera o exchange donde ocurrió. Los protocolos DeFi no te envían un certificado fiscal. La responsabilidad de reconstruir tu historial de transacciones recae completamente en ti.

Plazos de pago y presentación de CGT

Para CGT, cualquier ganancia realizada entre el 1 de enero y el 30 de noviembre debe pagarse antes del 15 de diciembre del mismo año. Las ganancias realizadas en diciembre deben pagarse antes del 31 de enero del año siguiente. Tu obligación de CGT se declara formalmente en tu declaración anual de autoliquidación, que vence el 31 de octubre para declarantes en papel o a mediados de noviembre para declarantes ROS. Los ingresos de staking, airdrops y recompensas DeFi se declaran en tu Formulario 11 o Formulario 12, según tus circunstancias, dentro del mismo ciclo de autoliquidación.

Consecuencias de incumplir plazos

Incumplir estos plazos conlleva cargos por intereses. Hacienda cobra intereses diarios sobre pagos atrasados de CGT, que se acumulan rápidamente en posiciones cripto grandes. Presentar a tiempo, incluso si tus registros son imperfectos, es mejor que no presentar en absoluto.

Escenario ilustrativo

Para ilustrar cómo se aplica esto en la práctica, considera el siguiente escenario:

Ciara es una ingeniera de software de 34 años con sede en Dublín que ha estado activa en DeFi durante dos años. Durante el año fiscal más reciente, hizo staking de ETH a través de un protocolo de staking líquido y recibió recompensas de staking mensualmente. También depositó tokens en un pool de liquidez en un exchange descentralizado y cosechó recompensas de yield farming dos veces durante el año. Al final del año, vendió algunos de sus tokens de recompensa acumulados para cubrir el impuesto sobre la renta que esperaba deber.

Ciara asumió que su único evento fiscal era la venta final. Cuando comenzó a preparar su declaración, se dio cuenta de que cada recompensa de staking mensual era una recepción de ingresos separada, cada depósito en el pool de liquidez era un posible evento de CGT, y cada cosecha de yield también era ingreso imponible. Tuvo docenas de eventos imponibles a lo largo del año, no uno.

Usando CryptaTax, Ciara importó directamente las transacciones de su cartera, emparejó cada recepción de recompensa con un precio en la fecha de recepción y calculó su posición combinada de ingresos y ganancias de capital en todos los protocolos. El software separó su exposición al impuesto sobre la renta de su obligación de CGT y generó cifras que pudo ingresar directamente en su declaración de autoliquidación, ahorrándole horas de trabajo manual en hojas de cálculo y reduciendo el riesgo de un error que pudiera desencadenar una investigación de Hacienda.

Preguntas frecuentes

¿Es gravable el DeFi en Irlanda?

Sí. Hacienda trata toda actividad cripto, incluido DeFi, como gravable. No hay exención para los protocolos descentralizados. El tipo de impuesto depende de la actividad específica: el impuesto sobre la renta se aplica a las recompensas y airdrops en el momento de la recepción, mientras que el CGT se aplica a las disposiciones de activos cripto.

¿Cómo se grava el staking en Irlanda?

El impuesto sobre staking de cripto en Irlanda funciona en dos etapas. Cuando recibes recompensas de staking, su valor de mercado en esa fecha se trata como ingresos misceláneos y se grava a tu tipo marginal, más USC y PRSI. Cuando luego vendes o intercambias esos tokens de recompensa, cualquier ganancia por encima de tu coste de ingresos original está sujeta a CGT al 33%.

¿Es gravable el staking incluso si no vendo las recompensas?

Sí, una de las preguntas más comunes que hacen los usuarios irlandeses de cripto es si el staking es gravable incluso cuando mantienes los tokens. La posición de Hacienda es que el ingreso surge cuando recibes los tokens, no cuando los vendes. Debes impuesto sobre la renta en el año de recepción, independientemente de si vendes.

¿Cómo se gravan las recompensas DeFi cuando provienen de un pool de liquidez?

Las tarifas y rendimientos obtenidos dentro de un pool de liquidez se tratan como ingresos en el período en que se reciben. El depósito de tokens en el pool es probablemente un evento de disposición de CGT, y el retiro es otro. Cómo se gravan las recompensas defi también depende de si el protocolo emite tokens LP, lo que puede añadir otra capa de cálculo de CGT.

¿Cuál es el tipo impositivo de los NFT en Irlanda?

El impuesto sobre NFT en Irlanda es generalmente CGT al 33% sobre cualquier ganancia obtenida al vender un NFT. Tu coste es lo que pagaste para adquirirlo, incluyendo cualquier tarifa de gas. Si Hacienda determina que estás comprando y vendiendo NFT como un negocio en lugar de invertir, se aplican los tipos del impuesto sobre la renta, que pueden ser significativamente más altos.

¿Cómo se grava un airdrop de cripto en Irlanda?

El impuesto sobre airdrops de cripto se evalúa como ingreso en el año en que recibes los tokens. Usas el valor de mercado justo de los tokens en la fecha de recepción como tu cantidad imponible y lo declaras en tu declaración de autoliquidación. Ese mismo valor se convierte entonces en tu coste base de CGT si luego vendes.

¿Qué registros necesito para mi declaración de impuestos DeFi?

Necesitas la fecha de cada transacción, los tokens involucrados, el valor en euros en el momento, el tipo de actividad y la plataforma o cartera utilizada. Los protocolos DeFi no proporcionan resúmenes fiscales, por lo que debes recopilar esto tú mismo. El software de impuestos cripto que se conecta directamente a tus carteras hace esto mucho más manejable.

¿Cuándo pago el CGT sobre cripto en Irlanda?

Para las ganancias realizadas entre enero y noviembre, el CGT debe pagarse antes del 15 de diciembre de ese año. Las ganancias realizadas en diciembre vencen el 31 de enero del año siguiente. Ambas se declaran luego en tu declaración anual de autoliquidación, que vence en octubre o mediados de noviembre dependiendo de si presentas a través de ROS.

¿Puedo compensar pérdidas cripto con ganancias DeFi en Irlanda?

Sí. Las pérdidas de capital en disposiciones de cripto, incluyendo intercambios y ventas DeFi, se pueden compensar con ganancias de capital en el mismo año fiscal. Cualquier pérdida no utilizada se traslada a años futuros. Las pérdidas no se pueden usar para reducir el impuesto sobre la renta de recompensas de staking o ingresos de airdrops.

¿Intercambiar una cripto por otra activa un evento fiscal en Irlanda?

Sí. El impuesto sobre trading de cripto se aplica a cada intercambio, incluyendo intercambios de token por token en exchanges descentralizados. Cada intercambio es una disposición del token que das y una adquisición del token que recibes. Calculas el valor en euros del token dispuesto en el momento del intercambio para determinar tu ganancia o pérdida.

Fuente: CryptaTax