Imposto DeFi na Irlanda: O Que Deve e Como Acertar as Contas

O imposto DeFi na Irlanda não é uma regra única. É um conjunto de tratamentos sobrepostos que dependem do que realmente fez com as suas criptomoedas. Fez staking de tokens e ganhou recompensas? Forneceu liquidez? Trocou um ativo por outro numa exchange descentralizada? Cada uma dessas atividades pode atrair um imposto diferente, a uma taxa diferente, num prazo diferente. A Autoridade Tributária irlandesa não publicou um guia dedicado ao DeFi, mas o quadro existente que abrange o imposto sobre o rendimento, o imposto sobre mais-valias e o imposto sobre as sociedades aplica-se integralmente a estas atividades. Ignorá-las porque as regras parecem incertas não é uma posição segura. A Autoridade Tributária deixou claro que os criptoativos são tributáveis e cabe ao indivíduo fazer a autoavaliação correta. Este guia explica como as principais atividades DeFi são tratadas, que registos precisa e quais são os prazos para os contribuintes irlandeses.

Como a Autoridade Tributária Irlandesa Classifica Criptomoedas e Atividades DeFi

A Autoridade Tributária trata os criptoativos como propriedade para efeitos fiscais, não como moeda. Essa única classificação determina quase tudo. Quando aliena um criptoativo, seja vendendo-o, trocando-o por outro token ou gastando-o, desencadeia um evento de Imposto sobre Mais-Valias (CGT). A mais-valia é a diferença entre o produto da alienação e o custo permitido, ajustado por despesas acessórias. A taxa de CGT na Irlanda é de 33%, e cada indivíduo tem uma isenção anual de 1.270 € que pode ser aplicada antes do cálculo do imposto.

Imposto de renda sobre recompensas em cripto

O lado do rendimento é separado. Quando recebe criptomoedas como recompensa por uma atividade, a Autoridade Tributária trata geralmente essa receção como rendimento no primeiro momento. O valor de mercado do token no momento em que o recebe torna-se tanto o seu rendimento tributável como o seu custo de aquisição para futuros efeitos de CGT. Este tratamento em duas etapas é central para entender o imposto DeFi: pode pagar imposto sobre o rendimento quando recebe uma recompensa e depois CGT novamente quando vende ou troca o mesmo token.

A tabela abaixo resume os dois principais tipos de imposto que se aplicam às atividades DeFi na Irlanda.

Tabela comparativa de tipos de imposto

| Tipo de Imposto | Gatilho | Taxa | Isenção Anual |

|---|---|---|---|

| Imposto sobre Mais-Valias (CGT) | Alienação de um criptoativo (venda, troca, gasto) | 33% | 1.270 € por indivíduo |

| Imposto sobre o Rendimento / USC / PRSI | Receção de criptomoedas como rendimento (recompensas, airdrops, salário) | Até 52% combinado | Nenhum sobre rendimento |

Imposto sobre Staking de Criptomoedas: O Staking é Tributável na Irlanda?

O staking é tributável na Irlanda. A questão não é se deve imposto sobre recompensas de staking, mas quando e a que taxa. Quando as suas recompensas de staking chegam à sua carteira, a posição da Autoridade Tributária é que recebeu rendimento. O valor desses tokens na data de receção é avaliado como rendimento diverso, sujeito a imposto sobre o rendimento à sua taxa marginal, mais a Contribuição Social Universal (USC) e PRSI quando aplicável. Para um contribuinte de taxa marginal elevada, a taxa efetiva combinada sobre esse rendimento pode chegar a cerca de 52%.

Base de custo de recompensas de staking

A base de custo que estabelece nesse momento é muito importante. Se recebeu recompensas de staking no valor de 500 € e pagou imposto sobre o rendimento sobre 500 €, a sua base de custo de CGT para esses tokens é de 500 €. Se depois os vender por 800 €, deve CGT apenas sobre a mais-valia de 300 €, não sobre os 800 € integrais. Manter registos precisos do preço do token no momento em que cada recompensa foi recebida não é, portanto, opcional. Afeta diretamente o seu cálculo de CGT.

Considerações fiscais sobre staking líquido

Os protocolos de staking líquido, onde recebe um token derivado que representa a sua posição em staking, adicionam outra camada. Receber o token derivado pode constituir em si um evento tributável se for tratado como uma alienação do ativo original. As regras aqui não estão estabelecidas com orientação explícita da Autoridade Tributária, mas aplicar o princípio geral de alienação é a abordagem cautelosa.

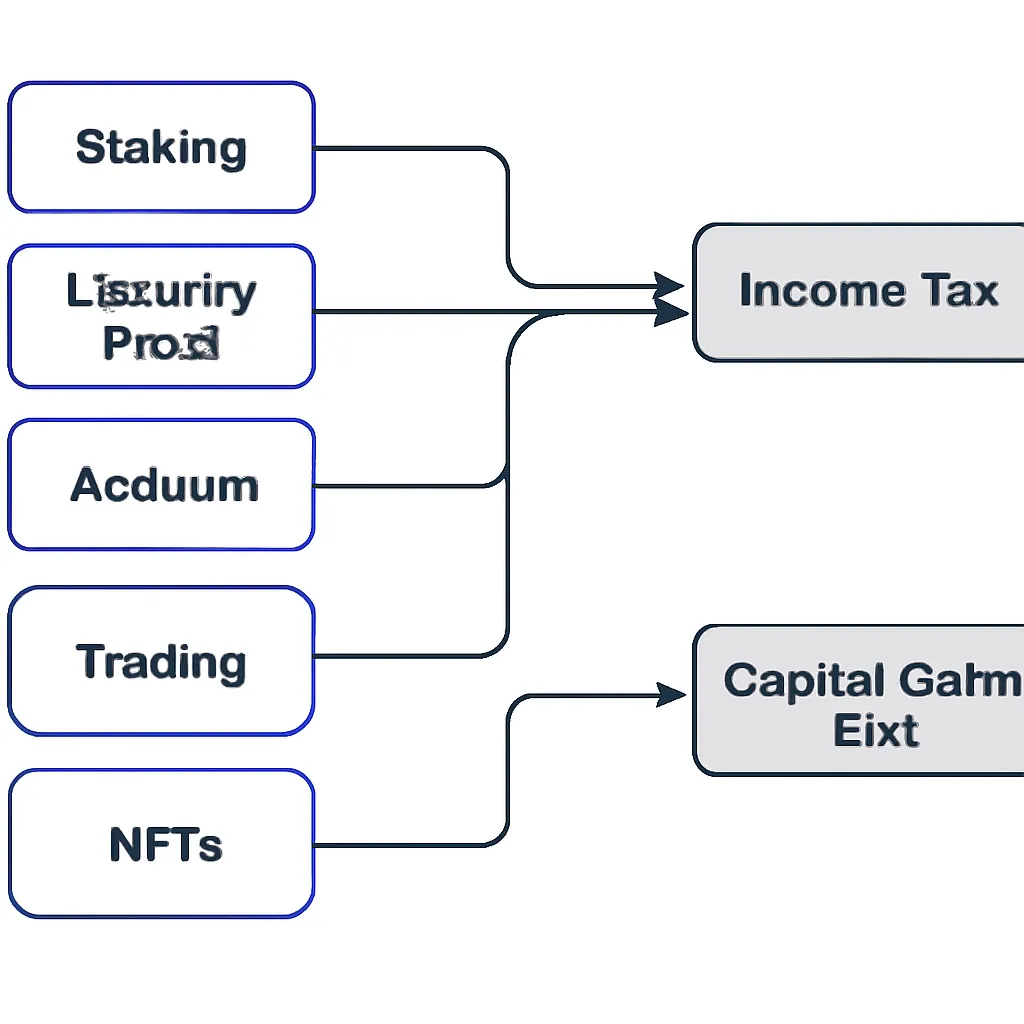

Como São Tributadas as Recompensas DeFi: Pools de Liquidez e Yield Farming

Entender como as recompensas DeFi são tributadas exige analisar cada etapa de uma transação de pool de liquidez separadamente. Quando deposita tokens numa pool de liquidez, normalmente recebe tokens de provedor de liquidez (LP) em troca. A Autoridade Tributária provavelmente trataria esse depósito como uma alienação dos tokens originais e uma aquisição dos tokens LP. Isso significa um evento de CGT no momento do depósito, com base no valor de mercado dos tokens que colocou.

Eventos fiscais durante depósito e retirada de pool

As taxas e rendimentos acumulados enquanto os seus ativos estão na pool são tratados como rendimento, tributáveis à sua taxa marginal no período em que são acumulados ou recebidos. Quando retira da pool, aliena os seus tokens LP e readquire os ativos subjacentes, o que é outro evento de CGT. Se a pool estiver exposta a perda impermanente, essa perda pode reduzir a sua mais-valia na alienação, mas não pode reclamar uma perda contra o rendimento.

O yield farming complica ainda mais isto. Recolher tokens de recompensa de uma quinta é uma receção de rendimento. Reinvesti-los noutro protocolo é uma alienação desses tokens de recompensa. Cada recolha e cada reinvestimento é um evento tributável separado que precisa de uma data, um preço do token e um valor registado.

Tabela resumo de impostos para atividades DeFi

| Atividade DeFi | Imposto na Entrada / Receção | Imposto na Saída / Alienação |

|---|---|---|

| Recompensas de staking | Imposto sobre o rendimento à taxa marginal sobre o valor da receção | CGT sobre a mais-valia acima da base de custo |

| Depósito em pool de liquidez | Evento de CGT na alienação dos tokens depositados | Evento de CGT na alienação dos tokens LP no levantamento |

| Recolha de yield farming | Imposto sobre o rendimento sobre o valor dos tokens de recompensa recebidos | CGT sobre a mais-valia se os tokens de recompensa forem vendidos posteriormente |

| Airdrop | Imposto sobre o rendimento sobre o valor de mercado na data de receção | CGT sobre a mais-valia acima desse valor de receção na venda |

| Venda de NFT | Não aplicável na compra | CGT a 33% sobre a mais-valia, ou imposto sobre o rendimento se for atividade comercial |

Imposto sobre Airdrops de Criptomoedas na Irlanda

O imposto sobre airdrops de criptomoedas segue a mesma lógica de rendimento primeiro. Se recebe tokens gratuitamente, seja como airdrop promocional, distribuição de token de governança ou recompensa de protocolo, a Autoridade Tributária trata o valor justo de mercado desses tokens na receção como rendimento diverso. Deve imposto sobre o rendimento, USC e PRSI sobre esse montante no ano fiscal em que os recebe.

Recebimento tributável independentemente da ação

Alguns airdrops chegam sem qualquer ação da sua parte. Outros exigem que complete uma tarefa, como deter um token específico ou interagir com um protocolo. A Autoridade Tributária não parece distinguir entre os dois para efeitos de imposto sobre o rendimento. A receção de tokens de valor é o evento tributável, independentemente de os ter reclamado ativamente.

Valoração de tokens airdropped ilíquidos

Uma dificuldade prática é que muitos tokens airdropped têm preços voláteis ou ilíquidos no dia da receção. Ainda assim, é obrigado a usar o melhor preço de mercado disponível nessa data. Se não existir um preço fiável, documentar a sua metodologia é importante caso a Autoridade Tributária questione a sua declaração. Usar um preço de um agregador reconhecido ou um preço à vista de uma exchange no momento da receção é uma abordagem defensável.

Imposto sobre NFTs e Imposto sobre Negociação de Criptomoedas na Irlanda

O imposto sobre NFTs na Irlanda insere-se no quadro geral do CGT. Comprar e vender um NFT é tratado como a aquisição e alienação de um ativo tributável. Se vender um NFT por mais do que pagou, a mais-valia está sujeita a CGT a 33% após a sua isenção de 1.270 €. Se criou e vendeu NFTs regularmente como atividade comercial, a Autoridade Tributária pode reclassificar esse rendimento como rendimento comercial sujeito a imposto sobre o rendimento em vez de CGT. A distinção entre investimento ocasional e negociação habitual é importante.

CGT em swaps de negociação de cripto

O imposto sobre negociação de criptomoedas, ou seja, imposto sobre lucros de compra e venda de tokens em exchanges descentralizadas, segue a mesma lógica do CGT. Cada troca entre dois tokens é uma alienação. Trocar ETH por USDC, por exemplo, é uma alienação de ETH à taxa de mercado prevalecente. Calcula o valor em euros do ETH no momento da troca, subtrai o seu custo de aquisição, e a diferença é a sua mais-valia ou perda. As perdas podem ser compensadas com mais-valias no mesmo ano fiscal ou transportadas para anos futuros, mas não podem ser usadas para reduzir a sua responsabilidade de imposto sobre o rendimento.

Manutenção de Registos e Prazos de Declaração

Registos precisos são a base de qualquer declaração de imposto DeFi. Precisa, para cada transação: a data, os tokens envolvidos, o valor em euros no momento da transação, o tipo de atividade e a carteira ou exchange onde ocorreu. Os protocolos DeFi não enviam um certificado fiscal. A responsabilidade de reconstruir o seu histórico de transações recai inteiramente sobre si.

Prazos de pagamento e declaração de CGT

Para CGT, quaisquer mais-valias realizadas entre 1 de janeiro e 30 de novembro devem ser pagas até 15 de dezembro do mesmo ano. As mais-valias realizadas em dezembro devem ser pagas até 31 de janeiro do ano seguinte. A sua responsabilidade de CGT é depois formalmente reportada na sua declaração anual de autoavaliação, devida até 31 de outubro para declarantes em papel ou meados de novembro para declarantes ROS. O rendimento de staking, airdrops e recompensas DeFi é reportado no seu Formulário 11 ou Formulário 12, dependendo das suas circunstâncias, dentro do mesmo ciclo de autoavaliação.

Consequências de perder prazos

Perder estes prazos atrai juros. A Autoridade Tributária cobra juros diários sobre pagamentos atrasados de CGT, que se acumulam rapidamente em posições grandes de criptomoedas. Declarar a tempo, mesmo que os seus registos sejam imperfeitos, é melhor do que não declarar de todo.

Cenário Ilustrativo

Para ilustrar como isto se aplica na prática, considere o seguinte cenário:

A Ciara é uma engenheira de software de 34 anos baseada em Dublin que tem estado ativa em DeFi há dois anos. Durante o ano fiscal mais recente, fez staking de ETH através de um protocolo de staking líquido e recebeu recompensas de staking mensalmente. Também depositou tokens numa pool de liquidez numa exchange descentralizada e recolheu recompensas de yield farming duas vezes durante o ano. No final do ano, vendeu alguns dos seus tokens de recompensa acumulados para cobrir o imposto sobre o rendimento que esperava dever.

A Ciara assumiu que o seu único evento tributável era a venda final. Quando começou a preparar a sua declaração, percebeu que cada recompensa mensal de staking era uma receção de rendimento separada, cada depósito na pool de liquidez era um potencial evento de CGT, e cada recolha de yield era também rendimento tributável. Teve dezenas de eventos tributáveis ao longo do ano, não um.

Usando o CryptaTax, a Ciara importou as transações da sua carteira diretamente, combinou cada receção de recompensa com um preço na data de receção e calculou a sua posição mista de rendimento e mais-valias em todos os protocolos. O software separou a sua exposição ao imposto sobre o rendimento da sua responsabilidade de CGT e gerou valores que pôde inserir diretamente na sua declaração de autoavaliação, poupando horas de trabalho manual em folhas de cálculo e reduzindo o risco de um erro que pudesse desencadear uma investigação da Autoridade Tributária.

Perguntas Frequentes

O DeFi é tributável na Irlanda?

Sim. A Autoridade Tributária trata toda a atividade com criptomoedas, incluindo DeFi, como tributável. Não há isenção para protocolos descentralizados. O tipo de imposto depende da atividade específica: o imposto sobre o rendimento aplica-se a recompensas e airdrops na receção, enquanto o CGT se aplica a alienações de criptoativos.

Como é tributado o staking na Irlanda?

O imposto sobre staking de criptomoedas na Irlanda funciona em duas etapas. Quando recebe recompensas de staking, o seu valor de mercado nessa data é tratado como rendimento diverso e tributado à sua taxa marginal, mais USC e PRSI. Quando depois vende ou troca esses tokens de recompensa, qualquer mais-valia acima do seu custo de rendimento original está sujeita a CGT a 33%.

O staking é tributável mesmo que não venda as recompensas?

Sim, se o staking é tributável mesmo quando detém os tokens é uma das perguntas mais comuns que os utilizadores irlandeses de criptomoedas fazem. A posição da Autoridade Tributária é que o rendimento surge quando recebe os tokens, não quando os vende. Deve imposto sobre o rendimento no ano de receção, independentemente de vender ou não.

Como são tributadas as recompensas DeFi quando provêm de uma pool de liquidez?

As taxas e rendimentos obtidos dentro de uma pool de liquidez são tratados como rendimento no período em que são recebidos. O depósito de tokens na pool é provavelmente um evento de alienação para CGT, e o levantamento é outro. Como as recompensas DeFi são tributadas também depende se o protocolo emite tokens LP, o que pode adicionar outra camada ao cálculo do CGT.

Qual é a taxa de imposto sobre NFTs na Irlanda?

O imposto sobre NFTs na Irlanda é geralmente CGT a 33% sobre qualquer mais-valia obtida quando vende um NFT. O seu custo é o que pagou para o adquirir, incluindo quaisquer taxas de gás. Se a Autoridade Tributária determinar que está a comprar e vender NFTs como uma atividade comercial em vez de investimento, aplicam-se as taxas de imposto sobre o rendimento, que podem ser significativamente mais altas.

Como é tributado um airdrop de criptomoedas na Irlanda?

O imposto sobre airdrops de criptomoedas é avaliado como rendimento no ano em que recebe os tokens. Usa o valor justo de mercado dos tokens na data de receção como montante tributável e reporta-o na sua declaração de autoavaliação. Esse mesmo valor torna-se depois a sua base de custo para CGT se vender posteriormente.

Que registos preciso para a minha declaração de imposto DeFi?

Precisa da data de cada transação, dos tokens envolvidos, do valor em euros no momento, do tipo de atividade e da plataforma ou carteira utilizada. Os protocolos DeFi não fornecem resumos fiscais, por isso deve compilar isto sozinho. O software de impostos sobre criptomoedas que se conecta diretamente às suas carteiras torna isto significativamente mais gerível.

Quando pago o CGT sobre criptomoedas na Irlanda?

Para mais-valias obtidas entre janeiro e novembro, o CGT deve ser pago até 15 de dezembro desse ano. As mais-valias obtidas em dezembro vencem até 31 de janeiro do ano seguinte. Ambos são depois reportados na sua declaração anual de autoavaliação, devida em outubro ou meados de novembro, dependendo se declara através do ROS.

Posso compensar perdas de criptomoedas com ganhos DeFi na Irlanda?

Sim. As perdas de capital em alienações de criptomoedas, incluindo trocas e vendas DeFi, podem ser compensadas com mais-valias no mesmo ano fiscal. Quaisquer perdas não utilizadas transitam para anos futuros. As perdas não podem ser usadas para reduzir o imposto sobre o rendimento de recompensas de staking ou rendimento de airdrops.

Trocar uma criptomoeda por outra desencadeia um evento tributável na Irlanda?

Sim. O imposto sobre negociação de criptomoedas aplica-se a cada troca, incluindo trocas token-para-token em exchanges descentralizadas. Cada troca é uma alienação do token que dá e uma aquisição do token que recebe. Calcula o valor em euros do token alienado no momento da troca para determinar a sua mais-valia ou perda.

Fonte: CryptaTax